ホーム > でん粉 > 海外現地調査報告 > 米国におけるトウモロコシ生産の現状

米国におけるトウモロコシ生産の現状

最終更新日:2017年1月10日

米国におけるトウモロコシ生産の現状〜2016/17年度の豊作見通しを受けて〜

2017年1月

調査情報部 国際調査グループ

【要約】

米国におけるトウモロコシの需給状況については、ここ10年の間にエタノール向け需要の増大や深刻な干ばつによる生産量の落ち込みなどがあり、価格の乱高下もあったが、ここ数年は豊作の年が続き、価格も安定してきている。

米国農務省(USDA)の予測によると、2016/17年度も過去最高の生産量が見込まれており、同国の主な消費先である、飼料向け、エタノール向け、輸出向けともに増加する見込みであるが、価格は比較的低水準で推移する見通しである。

米国のトウモロコシは4期連続の豊作となる見通しだが、GM品種やGPSを利用した新技術により単収の増加と増収が達成されているのである。

米国農務省(USDA)の予測によると、2016/17年度も過去最高の生産量が見込まれており、同国の主な消費先である、飼料向け、エタノール向け、輸出向けともに増加する見込みであるが、価格は比較的低水準で推移する見通しである。

米国のトウモロコシは4期連続の豊作となる見通しだが、GM品種やGPSを利用した新技術により単収の増加と増収が達成されているのである。

はじめに

米国は、トウモロコシの生産量、消費量、輸出量のいずれも世界第1位を誇っており、世界的なトウモロコシ需給の鍵を握っている国である。これに対し、日本は、トウモロコシの供給量のほぼ全量を海外からの輸入に依存している世界最大級の輸入国であり、米国からの輸入が過半を占めている。日本における輸入トウモロコシの最大の用途は畜産向け飼料であり、次いでコーンスターチ用であることから、米国におけるトウモロコシの毎年の作況が、日本の輸入に直接的に影響する。

近年の米国におけるトウモロコシ生産については、深刻な干ばつによる不作であった2012/13年度(9月〜翌8月)の翌年度以降は、3年連続して過去最高レベルの豊作に恵まれたことから、最近のトウモロコシ価格は、一時の価格高騰時から比べると低水準で落ち着きを取り戻している。

米国農務省(USDA)によると、2016/17年度においても過去最高の生産量が見込まれている。本稿では、今シーズンの生産見通しを中心として、同国のエタノール生産向け利用など、トウモロコシ需給に関する最新の情報をとりまとめて報告することとしたい。なお、為替レートは1米ドル=106円(2016 年10月末TTS相場105.86円)を使用し、1エーカーは0.40469ヘクタール、1ガロンは3.785リットル、トウモロコシ1ブッシェルは25.4キログラムとした。

近年の米国におけるトウモロコシ生産については、深刻な干ばつによる不作であった2012/13年度(9月〜翌8月)の翌年度以降は、3年連続して過去最高レベルの豊作に恵まれたことから、最近のトウモロコシ価格は、一時の価格高騰時から比べると低水準で落ち着きを取り戻している。

米国農務省(USDA)によると、2016/17年度においても過去最高の生産量が見込まれている。本稿では、今シーズンの生産見通しを中心として、同国のエタノール生産向け利用など、トウモロコシ需給に関する最新の情報をとりまとめて報告することとしたい。なお、為替レートは1米ドル=106円(2016 年10月末TTS相場105.86円)を使用し、1エーカーは0.40469ヘクタール、1ガロンは3.785リットル、トウモロコシ1ブッシェルは25.4キログラムとした。

1.米国産トウモロコシの概要

(1)トウモロコシ生産の概要

米国のトウモロコシ生産は、冒頭でも述べた通り、世界最大であるが、同国内の穀物生産においても最大の生産量と農業生産額を誇る同国の農業を代表するものである。エタノール向け需要の増大に伴い、トウモロコシの生産量は目覚ましい増加を見せている。深刻な干ばつが発生した2012/13年度の落ち込みを除いて生産量は増え続けており、中期的にはまだまだ増え続けそうな勢いを見せている。

ア.品種

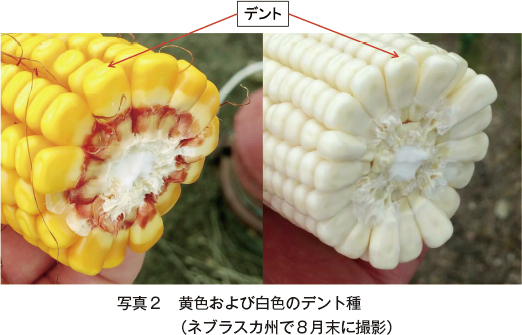

トウモロコシは、粒の性質や特徴に応じ、主にデント種、フリント種、爆裂種、スイート種などに分類されるが、同国のトウモロコシ生産といえば、通常デント種の生産である。

デント種は、粒が成熟するにつれて冠部にくぼみ(デント)が形成される。日本では、馬の歯のように見えることから、馬歯種とも呼ばれている。デント種の中でも子実が黄色のものがほとんどを占めるが、一部には子実が白色のものも生産されており、メキシコのトルティーヤなど、食用や工業向けの用途がある。

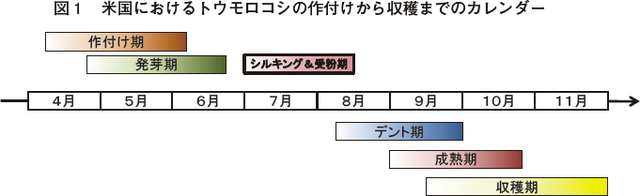

イ.年間生産カレンダー

トウモロコシの生育は、作付けから収穫まで、いくつかの段階に分けられるが、その時期は米国内でも気候によりさまざまである。作付け開始時期は、南部では3月初旬ごろ、北部では4月下旬ごろと、地域によってさまざまであるが、以下に同国の一般的な作付けから収穫までの流れとそれぞれの平均的な時期をまとめる(図1)。

ア.品種

トウモロコシは、粒の性質や特徴に応じ、主にデント種、フリント種、爆裂種、スイート種などに分類されるが、同国のトウモロコシ生産といえば、通常デント種の生産である。

デント種は、粒が成熟するにつれて冠部にくぼみ(デント)が形成される。日本では、馬の歯のように見えることから、馬歯種とも呼ばれている。デント種の中でも子実が黄色のものがほとんどを占めるが、一部には子実が白色のものも生産されており、メキシコのトルティーヤなど、食用や工業向けの用途がある。

イ.年間生産カレンダー

トウモロコシの生育は、作付けから収穫まで、いくつかの段階に分けられるが、その時期は米国内でも気候によりさまざまである。作付け開始時期は、南部では3月初旬ごろ、北部では4月下旬ごろと、地域によってさまざまであるが、以下に同国の一般的な作付けから収穫までの流れとそれぞれの平均的な時期をまとめる(図1)。

(ア) 作付け期および発芽期:作付け期の土壌温度が10度以下では発芽不順が生じるおそれがあるため、4月上〜中旬に作付けを開始する地域が多い。作付け後、土壌温度が10〜13度の場合約20日間で、16〜18度の場合約10日間で発芽する。

(イ) シルキングおよび受粉期:実がなる種実部の先端からめしべとなる白色の細長い毛(シルク)を伸ばし、受粉の準備をするとともに、同期の約1週間におしべから放出される花粉が、シルクに付着して受粉する。トウモロコシの生産において、この時期の天候が最も重要と言われており、花粉がシルクに効率よく付着するためには適切な湿度が必要である。このため、この期間に高温乾燥の天候が続くと、受粉障害が発生し、結果としてそのシーズンの不作へとつながってしまうおそれがある。

(ウ) デント期:子実が堅くなっていき、子実の冠部にデントが生じる段階。乾燥した気候が望ましく、この期間まで来れば霜による被害は比較的少なくなる。なお、同期初期の水分含有率は約55%である。

(エ) 成熟期:子実が熟していく期であり、同期初期の水分含有率は約30%である。

(オ) 収穫期:天候を見ながら収穫作業を進めていく期間である。この期間の不作リスクは、長雨や大雨による乾燥の遅れやトウモロコシの倒伏による収穫の遅れ、品質の悪化である。

(イ) シルキングおよび受粉期:実がなる種実部の先端からめしべとなる白色の細長い毛(シルク)を伸ばし、受粉の準備をするとともに、同期の約1週間におしべから放出される花粉が、シルクに付着して受粉する。トウモロコシの生産において、この時期の天候が最も重要と言われており、花粉がシルクに効率よく付着するためには適切な湿度が必要である。このため、この期間に高温乾燥の天候が続くと、受粉障害が発生し、結果としてそのシーズンの不作へとつながってしまうおそれがある。

(ウ) デント期:子実が堅くなっていき、子実の冠部にデントが生じる段階。乾燥した気候が望ましく、この期間まで来れば霜による被害は比較的少なくなる。なお、同期初期の水分含有率は約55%である。

(エ) 成熟期:子実が熟していく期であり、同期初期の水分含有率は約30%である。

(オ) 収穫期:天候を見ながら収穫作業を進めていく期間である。この期間の不作リスクは、長雨や大雨による乾燥の遅れやトウモロコシの倒伏による収穫の遅れ、品質の悪化である。

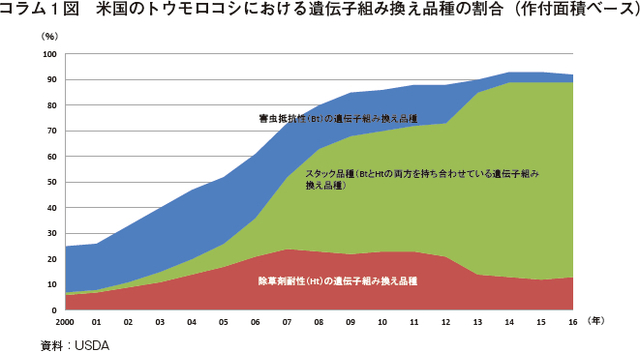

コラム1 遺伝子組み換えトウモロコシの導入状況米国を含む世界で遺伝子組み換え作物(GMO)の商業的な生産が開始されたのは1996年とされており、GMOは直近約15年間で米国のトウモロコシ生産において一気に導入が進み、現在では同国のトウモロコシ作付面積の9割以上でGM品種のトウモロコシが生産されている。トウモロコシにおいて遺伝子組み換えにより付与される特性は、大きく分けて害虫抵抗性(Bt)と除草剤耐性(Ht)の2つあり、近年では両方の特性を兼ね備えたスタック品種が大半を占めるようになっている(コラム1図)。

|

ウ.トウモロコシの主な生産地と大豆生産との関係

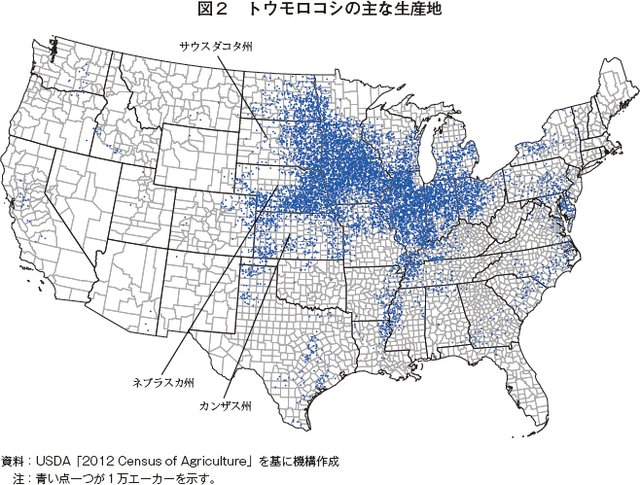

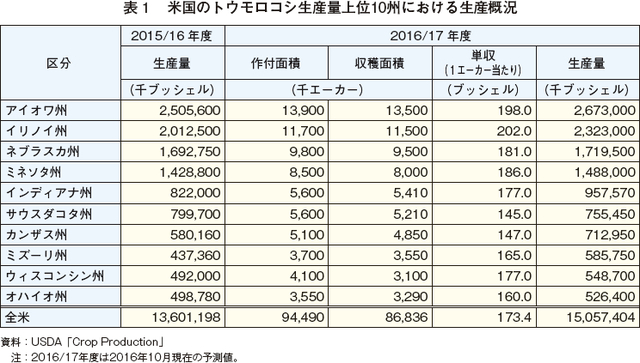

トウモロコシの主な生産地は図2の通り、中西部のいわゆる「コーンベルト」であり、アイオワ州、イリノイ州、ネブラスカ州、ミネソタ州の上位4州の生産量が全体の5割超を占めており、これにインディアナ州、サウスダコタ州、カンザス州、ミズーリ州、ウィスコンシン州、オハイオ州を加えた上位10州が全体の8割超を生産している(表1)。

トウモロコシの主な生産地は図2の通り、中西部のいわゆる「コーンベルト」であり、アイオワ州、イリノイ州、ネブラスカ州、ミネソタ州の上位4州の生産量が全体の5割超を占めており、これにインディアナ州、サウスダコタ州、カンザス州、ミズーリ州、ウィスコンシン州、オハイオ州を加えた上位10州が全体の8割超を生産している(表1)。

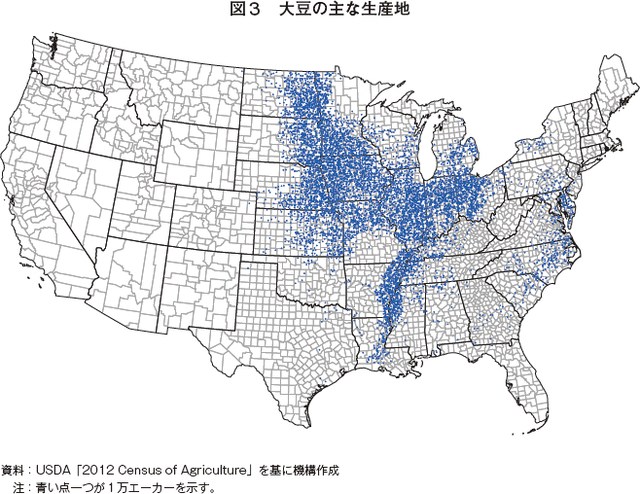

また、図3は大豆の主な生産地を示しているが、トウモロコシの主な生産地と同様の分布を示している。これは同国のトウモロコシ生産農家のほとんどが、一般的に大豆も生産しているためである。トウモロコシは連作を続けると地力が低下したり病害虫の影響を受けやすくなることから、生産農家は、トウモロコシ→大豆→トウモロコシ→大豆といったように、トウモロコシと大豆を輪作しているケースが多く、地域によっては大麦、小麦、綿花、ソルガムなどの他の作物がこのローテーションに加わることもある。また、大豆の作付け時期はトウモロコシと比較して若干遅いことから、トウモロコシの作付けシーズンに悪天候により作付けが順調に進まない場合などには、一部の作付けを大豆に切り替えるといったケースも見られる。なお、大豆を搾油した後に発生する大豆かすは飼料として使用されている。

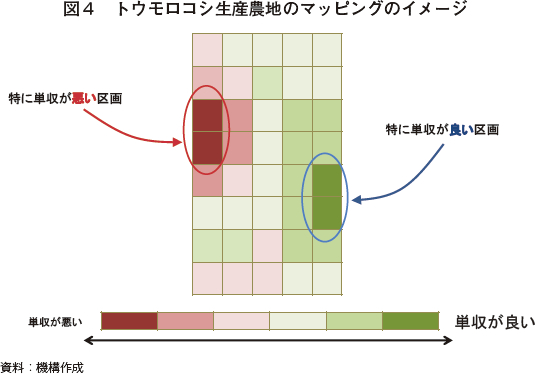

いずれにせよ、各生産農家は、これら両作物を中心とした価格の動向、所有または賃借している土地のローテーションなどを考慮し、短期的な観点だけでなく中長期的な観点からもリスク分散と収益の最大化を目指し、収穫を終えた冬季に翌シーズンの作付けについて検討している。近年では、収穫に用いるハーベスタなどの多くにGPSが搭載されており、収穫しながらその地点の収量データなども同時に収集することができることから、そのデータを用いて、種子会社が提供しているサービスなどを活用すれば、図4のように農地を容易にマッピングすることが可能となっている。さらに、このデータを基に翌年の施肥量などについて物理的な農地の区画よりも細かく調整することもできるようになっており、このような新たなテクノロジーの導入・活用が、後述する近年の単収増に大きく貢献していると言われている。

2.トウモロコシの需給状況

(1)2016/17年度の生産見通し

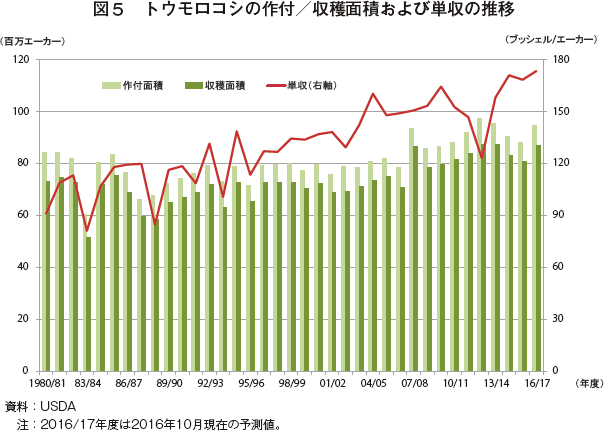

トウモロコシの生産量は「収穫面積(作付面積)×単収」で見通すことができ、USDAは毎年5月以降毎月、トウモロコシ生産予測を含めた需給見通しを公表している。2016/17年度については、当初から作付面積が前年度比約6.4%増加することによる生産量の増加が見込まれていたが、2016年8月公表の見通しにおいて、単収が過去最高となることによる上方修正がなされた。その後、10月公表の予測においては若干の下方修正があったものの、過去最高の単収と生産量が見込まれている。

また、品質面の詳細については、収穫がいまだ進行中である2016年10月現在では言及できない部分も多いが、一部地域では疾病の発生などが報告されているものの、生産農家などからの聞き取りにおいてはおおむね良好という感触であった。

この過去最高の豊作については、作付面積が昨年度から増加した側面はあったものの、図5の通り、過去に今年度以上の作付面積だった年度もあり、単収の増加によるところも大きい。単収は中長期的に増加を続けており、特に近年の増加傾向は、GM品種の導入とGPSなど新たなテクノロジーの導入などが主な要因として挙げられる。ただし、近年でも2012/13年度には干ばつによる凶作が見られたように、こうした増加要因は、あくまで天候に恵まれてこそのものであることを忘れてはならない。

また、品質面の詳細については、収穫がいまだ進行中である2016年10月現在では言及できない部分も多いが、一部地域では疾病の発生などが報告されているものの、生産農家などからの聞き取りにおいてはおおむね良好という感触であった。

この過去最高の豊作については、作付面積が昨年度から増加した側面はあったものの、図5の通り、過去に今年度以上の作付面積だった年度もあり、単収の増加によるところも大きい。単収は中長期的に増加を続けており、特に近年の増加傾向は、GM品種の導入とGPSなど新たなテクノロジーの導入などが主な要因として挙げられる。ただし、近年でも2012/13年度には干ばつによる凶作が見られたように、こうした増加要因は、あくまで天候に恵まれてこそのものであることを忘れてはならない。

(2)消費動向

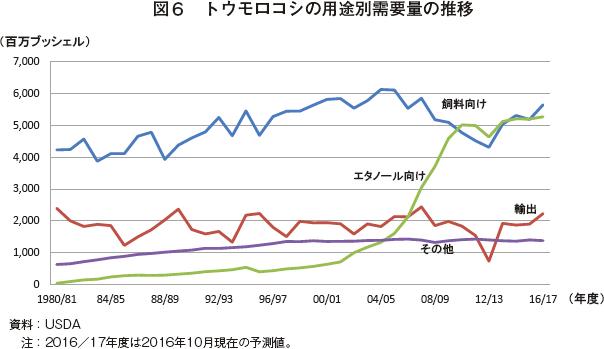

図6のように、米国におけるトウモロコシの用途は、かつて飼料向けが大半を占めていたが、同国のエネルギー政策の大転換に伴い、現在では、飼料向けとエタノール向けが同程度であり、これらが全体の7割超を占め、約1〜2割が海外への輸出向けとなっている他、残り約1割が工業用などとなるその他向けとして大きな増減なく安定している。

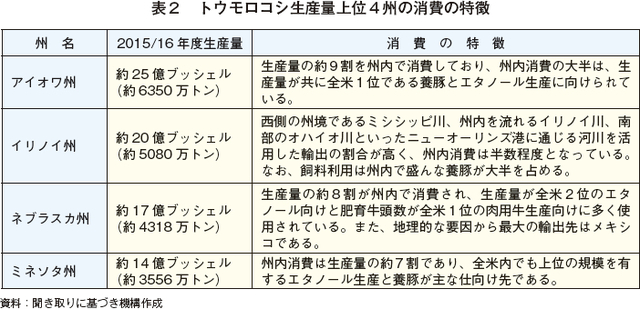

また、先述した生産量全体の過半を占める上位4州(アイオワ州、イリノイ州、ネブラスカ州、ミネソタ州)の消費は、各州の地理的要因、畜産の状況、エタノール生産の状況などの違いにより、表2の通り、それぞれの特徴を有している。

(3)米国のエタノール向けトウモロコシの需要動向と今後の見通し

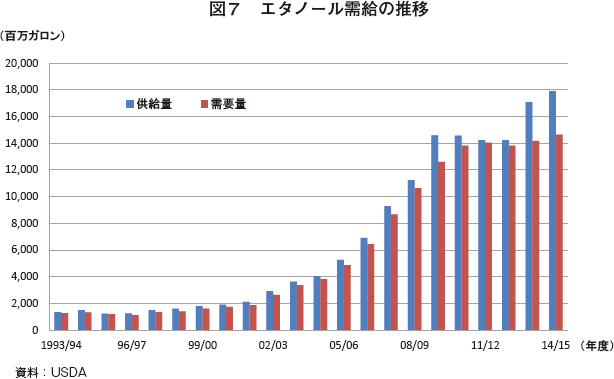

米国のバイオエタノール向けトウモロコシの需要量は、図7の通り、ここ15年で約5倍に増加したものの、近年はトウモロコシ生産が不作であった2012/13年度を除くとおおむね横ばいから微増といったところである。

この背景には、2005年にエネルギー法に基づき設置され、2007年にエネルギー自立・安全保障法(EISA)により拡充された再生可能燃料基準(RFS2)プログラムの存在がある。RFS2では、バイオ燃料は従来型エタノール(トウモロコシ由来)、先進的バイオ燃料、セルロース系バイオ燃料、バイオディーゼルの4つに区分され、それぞれについて一定量の再生可能燃料の使用がブレンダーや石油販売業者に義務付けられている。EISAにより2022年のバイオ燃料使用義務量は360億ガロン(1億3626万キロリットル)とされており、従来型エタノールの義務量は2015 年以降では150億ガロン(5677万5000キロリットル)と設定され、それを超える部分は先進的バイオ燃料を利用するとされている。また、RFS2を所管している環境保護庁(EPA)は実態を勘案して毎年基準を調整するといった権限を有している。

近年の動きとしては、EPAは、2015年11月に2014年〜2016年に関する最終基準を発表し、2016年5月に2017年以降の基準を提案したが、軒並み2007年の基準を下回る設定となっており、この背景にはセルロース系バイオ燃料の研究・商用化の遅れやガソリンに10%のエタノールを混合したE10市場が飽和状態(いわゆる「ブレンドの壁」)に達していることがある。

エタノール需要を増やしたいエタノール産業団体からの要請に基づき、同国政府は2011年に、2001年以降生産された乗用車などへのE15(15%エタノール混合)の利用を認めたものの、これ以上の石油需要の侵食を望まない石油関連団体からの強い反発があるほか供給側に必要なインフラ整備が進まないこと、誤給油の可能性などの問題から同国内のE15の普及は依然として鈍いままである。

このような近年のエタノールの生産と需要の下、USDAは2016/17年度のエタノール向けのトウモロコシ需要を、前年度比1.3%増の52億7500万ブッシェル(1億3398万5000トン)と見込んでいる。

この背景には、2005年にエネルギー法に基づき設置され、2007年にエネルギー自立・安全保障法(EISA)により拡充された再生可能燃料基準(RFS2)プログラムの存在がある。RFS2では、バイオ燃料は従来型エタノール(トウモロコシ由来)、先進的バイオ燃料、セルロース系バイオ燃料、バイオディーゼルの4つに区分され、それぞれについて一定量の再生可能燃料の使用がブレンダーや石油販売業者に義務付けられている。EISAにより2022年のバイオ燃料使用義務量は360億ガロン(1億3626万キロリットル)とされており、従来型エタノールの義務量は2015 年以降では150億ガロン(5677万5000キロリットル)と設定され、それを超える部分は先進的バイオ燃料を利用するとされている。また、RFS2を所管している環境保護庁(EPA)は実態を勘案して毎年基準を調整するといった権限を有している。

近年の動きとしては、EPAは、2015年11月に2014年〜2016年に関する最終基準を発表し、2016年5月に2017年以降の基準を提案したが、軒並み2007年の基準を下回る設定となっており、この背景にはセルロース系バイオ燃料の研究・商用化の遅れやガソリンに10%のエタノールを混合したE10市場が飽和状態(いわゆる「ブレンドの壁」)に達していることがある。

エタノール需要を増やしたいエタノール産業団体からの要請に基づき、同国政府は2011年に、2001年以降生産された乗用車などへのE15(15%エタノール混合)の利用を認めたものの、これ以上の石油需要の侵食を望まない石油関連団体からの強い反発があるほか供給側に必要なインフラ整備が進まないこと、誤給油の可能性などの問題から同国内のE15の普及は依然として鈍いままである。

このような近年のエタノールの生産と需要の下、USDAは2016/17年度のエタノール向けのトウモロコシ需要を、前年度比1.3%増の52億7500万ブッシェル(1億3398万5000トン)と見込んでいる。

(4)米国のトウモロコシ輸出動向

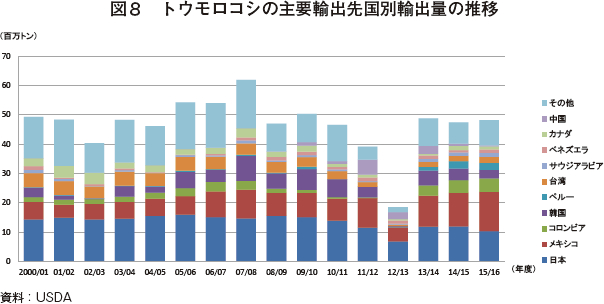

米国産トウモロコシの国別輸出量の推移については、図8の通り、おおむね生産量全体の約1〜2割に相当する約5000万トンが毎年輸出されている。日本は長年、米国産トウモロコシの輸出先国の第1位であったが、国内の畜産生産がやや縮小傾向にある中、輸入先のリスク分散に伴い米国からの輸入量が漸減しており、2015/16年度はとうとうメキシコに1位の座を明け渡す見込みである。

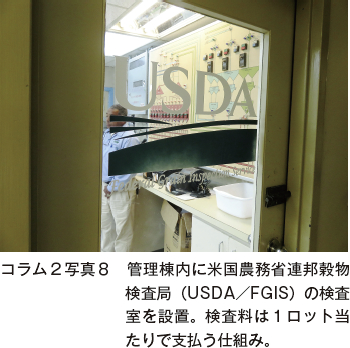

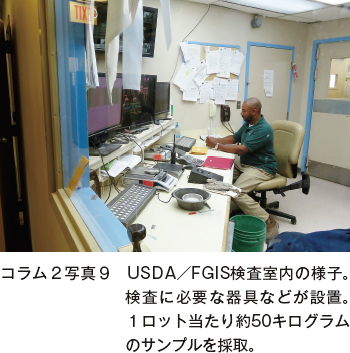

コラム2 ポートエレベーターにおけるバージ(艀(はしけ))からの

コーンベルトで主に生産されたトウモロコシの約1〜2割が輸出されているが、その経路は(1)ミシシッピ川を経由するニューオーリンズ港からの輸出、(2)主として鉄道を経由する西海岸の港からの輸出、(3)五大湖からの輸出、(4)大西洋岸からの輸出、(5)メキシコへの陸路での輸出−に大別され、日本への輸出経路はほとんどが(1)と(2)によるものであり、中でもガルフと呼ばれる(1)が主要な経路である。 |

(5)価格の推移と今後の見通し

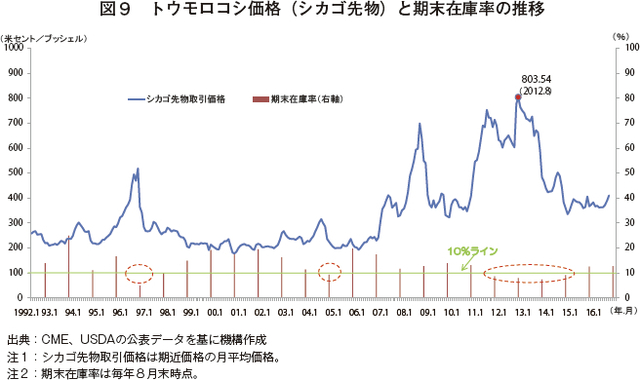

米国のみならず世界中でトウモロコシ売買価格の指標となっているシカゴ・マーカンタイル取引所(CME)における先物価格(期近価格:月平均)の推移は図9の通りである。同価格は、世界各国のトウモロコシの作況や各国の輸入禁止措置などによる需給の変化だけでなく、投資家の動向によっても左右され得るが、過去の推移を見ると、米国のトウモロコシの期末在庫率(期末在庫/総消費量)が10%を下回ると急騰することが多く、この在庫率10%のラインがある程度相場に心理的な影響を及ぼす水準になっていると考えられる。

また、図9において、再生可能燃料の使用義務量が引き上げられた2007年ごろを境に価格のベースラインが約2米ドルから約3.5米ドルへと1.5米ドル程度上昇していることが見て取れ、同国のエタノール政策が一因となったことは明白である。

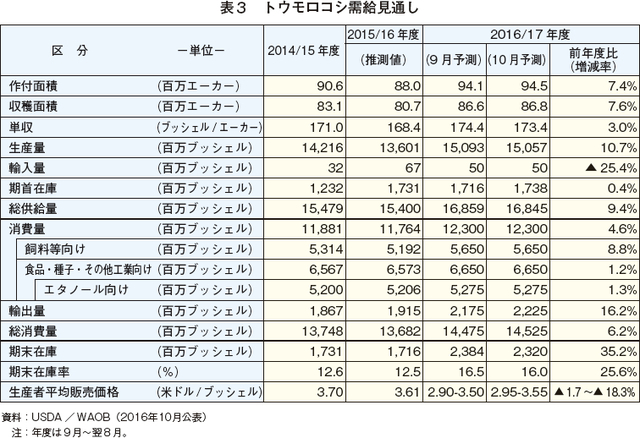

現在の価格(1ブッシェル当たり3.54米ドル:1キログラム当たり14.7円(10月30日期近価格終値))水準については、数年前の穀物バブル期にコストが上昇したことから、損益分岐点を下回っているといった声も生産者から聞こえており、同国生産者にとっては望ましいとは言えないようである。一方、今後の価格の見通しについて、USDAは飼料向けや輸出向けの増加を踏まえても、この記録的な生産量を受けて下落すると予測しており、表3の通り、今年度の予想価格レンジは1ブッシェル当たり2.95〜3.55米ドル(1キログラム当たり12.3〜14.8円)としている。

また、図9において、再生可能燃料の使用義務量が引き上げられた2007年ごろを境に価格のベースラインが約2米ドルから約3.5米ドルへと1.5米ドル程度上昇していることが見て取れ、同国のエタノール政策が一因となったことは明白である。

現在の価格(1ブッシェル当たり3.54米ドル:1キログラム当たり14.7円(10月30日期近価格終値))水準については、数年前の穀物バブル期にコストが上昇したことから、損益分岐点を下回っているといった声も生産者から聞こえており、同国生産者にとっては望ましいとは言えないようである。一方、今後の価格の見通しについて、USDAは飼料向けや輸出向けの増加を踏まえても、この記録的な生産量を受けて下落すると予測しており、表3の通り、今年度の予想価格レンジは1ブッシェル当たり2.95〜3.55米ドル(1キログラム当たり12.3〜14.8円)としている。

3.米国産トウモロコシの対日輸出

(1)日本の輸入動向

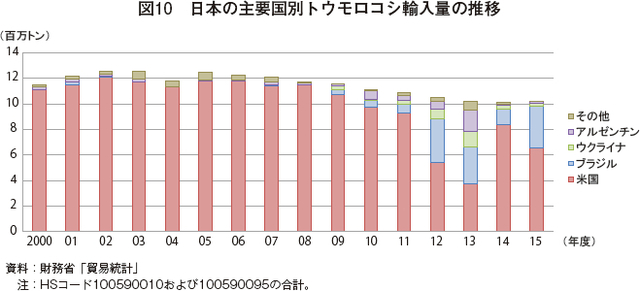

日本の主要国別トウモロコシ輸入量の推移は、図10の通りであり、米国が深刻な干ばつに見舞われた2012年度以前はかなりの割合(2000年〜2011年の平均シェアは93.9%)を米国に依存していた。しかし、この年を境に輸入量に占める米国の割合は以前よりも低下し(2012年〜2015年の平均シェアは58.9%)、価格面の優位性などを理由にブラジルからの輸入量が増加しているものの、調達先の多様化と同国のロジスティクス面の不安や政治リスクなどを考慮すると、今後も安定的に供給できる米国は、引き続き日本の主要な輸入国であり続けることは確かであると思われる。

(2)日本の輸入価格に影響を与える要因の動向

日本が輸入するトウモロコシ価格に影響を与える主な要因は、米国のトウモロコシ価格の他には、海上運賃と米ドル円の為替相場であろう。

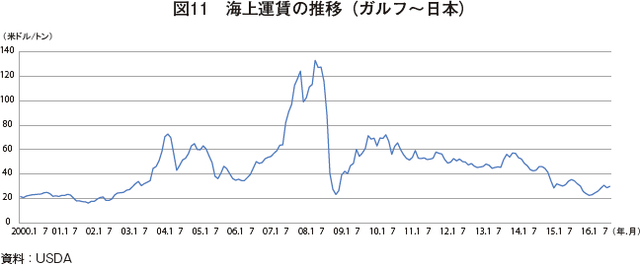

米国から日本へ輸入されるトウモロコシの主要なルートであるメキシコ湾岸(ガルフ)から日本までの穀物1トン当たりの運賃は図11の通り、2007年から2008年ごろには原油高、船不足から一時120米ドル(1万2720円)を超える水準にまで高騰していたものの、2008年9月のいわゆるリーマンショックを境に急落した。この2007年〜2008年の高価格水準の際に船会社が貨物船を増加させたことや世界的な景気低迷といった理由から、近年、慢性的な「船余り」の状況にあり、30米ドル(3180円)という比較的低い価格水準で推移している。なお、今後の見通しについては、関係者からの聞き取りによると、今後数年間は多少の価格の上下こそあれ、引き続き安値水準で推移するのではないかとのコメントが多い。

米国から日本へ輸入されるトウモロコシの主要なルートであるメキシコ湾岸(ガルフ)から日本までの穀物1トン当たりの運賃は図11の通り、2007年から2008年ごろには原油高、船不足から一時120米ドル(1万2720円)を超える水準にまで高騰していたものの、2008年9月のいわゆるリーマンショックを境に急落した。この2007年〜2008年の高価格水準の際に船会社が貨物船を増加させたことや世界的な景気低迷といった理由から、近年、慢性的な「船余り」の状況にあり、30米ドル(3180円)という比較的低い価格水準で推移している。なお、今後の見通しについては、関係者からの聞き取りによると、今後数年間は多少の価格の上下こそあれ、引き続き安値水準で推移するのではないかとのコメントが多い。

一方で、2016年8月末に、韓国の海運最大手で世界第7位の規模を有する韓進海運が法定管理(日本の会社更生法に相当)を申請したというニュースがあったものの、関係者からの聞き取りによると、海上運賃は、短期的には上昇するかもしれないが、中長期的には大勢に影響なく落ち着きを取り戻すだろうとのことである。例え1社の大手海運会社が破綻したとはいえ、世界中に存在している貨物船の数が減るわけではなく、船余りの状況が根本的に改善され、海上輸送の需給が実質的に締まらない限り、大幅な運賃上昇は生じないだろうとの見方が大勢を占めている。

また、ガルフから日本への海上輸送に関連する最近の動きとしては、2016年6月末に運用が開始された「新パナマ運河」の開通がある。これにより、従来のパナマ運河を通過できるのは「パナマックス船(積載量約6万トン)」までであったが、より大きな「ポストパナマックス船(同約10万トン)」が通過できるようになり、一度に運搬できる量が増え輸送コスト減が期待できるというものだが、現時点では影響は軽微と関係者はコメントしている。というのも、新ルートの通行料が既存ルートに比べて割高なことから、現時点の活用はコンテナ船などの一部にとどまっており、穀物バルク船については、仮に大型船を手当てできたとしても、日本側港湾の受け入れ態勢や飼料会社の保管庫容量の関係などから、直ちにポストパナマックス船へ移行するというような状況にはなく、近年の海上運賃の安値水準からも、当面の間は現状の輸送体制が継続すると考えられている。

さらに、米ドルと円の為替相場であるが、米国における大きなイベントとしては、新大統領の就任や12月に利上げが実施されたことがあるものの、為替ばかりは正直なところ水物であり、両国政府の金融政策や突発的な事象によっても大きく動き得る余地があることから、残念ながら正確な見通しは困難である。

また、ガルフから日本への海上輸送に関連する最近の動きとしては、2016年6月末に運用が開始された「新パナマ運河」の開通がある。これにより、従来のパナマ運河を通過できるのは「パナマックス船(積載量約6万トン)」までであったが、より大きな「ポストパナマックス船(同約10万トン)」が通過できるようになり、一度に運搬できる量が増え輸送コスト減が期待できるというものだが、現時点では影響は軽微と関係者はコメントしている。というのも、新ルートの通行料が既存ルートに比べて割高なことから、現時点の活用はコンテナ船などの一部にとどまっており、穀物バルク船については、仮に大型船を手当てできたとしても、日本側港湾の受け入れ態勢や飼料会社の保管庫容量の関係などから、直ちにポストパナマックス船へ移行するというような状況にはなく、近年の海上運賃の安値水準からも、当面の間は現状の輸送体制が継続すると考えられている。

さらに、米ドルと円の為替相場であるが、米国における大きなイベントとしては、新大統領の就任や12月に利上げが実施されたことがあるものの、為替ばかりは正直なところ水物であり、両国政府の金融政策や突発的な事象によっても大きく動き得る余地があることから、残念ながら正確な見通しは困難である。

おわりに

2016/17年度の米国におけるトウモロコシ生産は過去最高となる見通しであり、豊作といえるシーズンがこれで2013/14年度から4期続くことになる。見方を変えると、米国のトウモロコシ生産農家が2007年以降の「穀物バブル」とも呼べる穀物価格の高騰時にさまざまな投資を行い、最新の技術などを取り入れた結果、近年の単収増に伴う大きな生産高が達成できているともいえる。他方、トウモロコシ供給を全面的に輸入に頼っている日本からすれば、2012年に同国を襲った深刻な干ばつがいつ再び発生するのかといった心配が尽きることはない。しかし、日本の輸入価格に影響するその他の諸要因においても大きな変動要因は現時点では確認できない。

(井川 真一(JETROニューヨーク)、野田 圭介

(井川 真一(JETROニューヨーク)、野田 圭介

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678