ホーム > 畜産 > 畜産の情報 > 持続可能性(サステナビリティ)を最優先課題とするEU農畜産業の展望〜2019年EU農業アウトルック会議から〜

海外情報 畜産の情報 2020年3月号

持続可能性(サステナビリティ)を最優先課題とするEU農畜産業の展望〜2019年EU農業アウトルック会議から〜

調査情報部 国際調査グループ

【要約】

欧州委員会は、「持続可能性(サステナビリティ)〜農場から食卓まで〜」と題し、2019年EU農業アウトルック会議をブリュッセルにて開催した。

欧州委員会のヤヌシュ・ボイチェホフスキ農業・農村開発担当委員は、EU農業の最優先課題として、持続可能な社会を目標とした環境対策「欧州グリーンディール」への対応を掲げ、農業が不可欠な役割を果たすとして、有機(オーガニック)農業の推進や、若年農業者の確保などに注力する意思を示した。食肉や乳製品の国際需要は高まる中、EUの生産には環境対策の影響により一定の制限がかかる一方、有機など差別化された農畜産物の生産は増加が見込まれている。

欧州委員会のヤヌシュ・ボイチェホフスキ農業・農村開発担当委員は、EU農業の最優先課題として、持続可能な社会を目標とした環境対策「欧州グリーンディール」への対応を掲げ、農業が不可欠な役割を果たすとして、有機(オーガニック)農業の推進や、若年農業者の確保などに注力する意思を示した。食肉や乳製品の国際需要は高まる中、EUの生産には環境対策の影響により一定の制限がかかる一方、有機など差別化された農畜産物の生産は増加が見込まれている。

1 はじめに

欧州委員会農業・農村開発総局は、欧州連合(EU)の農畜産業をめぐる情勢および2030年までの中期的展望を見通す「2019年EU農業アウトルック会議」を、2019年12月10日と11日の2日間にわたりベルギーのブリュッセルで開催した(写真1)。

今年で5回目の開催となる同会議は、各EU加盟国をはじめ国際機関やEU機関、農業および食品産業の関係団体、事業者、農業経営者、研究機関、学識経験者、市民団体などの幅広い分野から820人もの参加登録があった。

テーマは、「持続可能性(サステナビリティ)〜農場から食卓まで〜」とされた。背景には、会議開催のわずか10日前の2019年12月1日に発足した新欧州委員会が最優先課題として掲げる持続可能な社会を目標とした環境対策「欧州グリーンディール」への対応がある。

会議は、新欧州委員会の一員として農業・農村開発担当委員に新任したヤヌシュ・ボイチェホフスキ氏と保健衛生・食品安全担当委員に新任したステラ・キリアキデス氏のスピーチから始まった。

本稿では、同会議の中から、主にEUにおける畜産をめぐる情勢と中期的展望の見通しについて紹介する。なお、本見通しは、家畜疾病や食品の安全性の問題、国家間の政治・軍事情勢、国際関係などによる地政学的リスクによって、実際の市場ははるかに不安定になる可能性がある他、次のような前提条件の下で作成されている。

(1)EUの農業政策である共通農業政策(CAP)は、見直し中のため現行のまま

(2)貿易協定は、批准済みのものまで含む(よって会議開催時点では合意に至っているものの、批准前のEU・メルコスール(南米南部共同市場)間の自由貿易協定(FTA)などは含まれていない)

(3)英国は、EU離脱(BREXIT)前であることからEUに含む

(4)ロシアの欧米産農畜産物の禁輸措置は、2020年末に解除される

また、本稿中の為替レートは、1ユーロ=122円(1月末日TTS相場:121.80円)を使用した。

今年で5回目の開催となる同会議は、各EU加盟国をはじめ国際機関やEU機関、農業および食品産業の関係団体、事業者、農業経営者、研究機関、学識経験者、市民団体などの幅広い分野から820人もの参加登録があった。

テーマは、「持続可能性(サステナビリティ)〜農場から食卓まで〜」とされた。背景には、会議開催のわずか10日前の2019年12月1日に発足した新欧州委員会が最優先課題として掲げる持続可能な社会を目標とした環境対策「欧州グリーンディール」への対応がある。

会議は、新欧州委員会の一員として農業・農村開発担当委員に新任したヤヌシュ・ボイチェホフスキ氏と保健衛生・食品安全担当委員に新任したステラ・キリアキデス氏のスピーチから始まった。

本稿では、同会議の中から、主にEUにおける畜産をめぐる情勢と中期的展望の見通しについて紹介する。なお、本見通しは、家畜疾病や食品の安全性の問題、国家間の政治・軍事情勢、国際関係などによる地政学的リスクによって、実際の市場ははるかに不安定になる可能性がある他、次のような前提条件の下で作成されている。

(1)EUの農業政策である共通農業政策(CAP)は、見直し中のため現行のまま

(2)貿易協定は、批准済みのものまで含む(よって会議開催時点では合意に至っているものの、批准前のEU・メルコスール(南米南部共同市場)間の自由貿易協定(FTA)などは含まれていない)

(3)英国は、EU離脱(BREXIT)前であることからEUに含む

(4)ロシアの欧米産農畜産物の禁輸措置は、2020年末に解除される

また、本稿中の為替レートは、1ユーロ=122円(1月末日TTS相場:121.80円)を使用した。

2 新委員によるオープニングスピーチ

(1)「欧州グリーンディール」への対応〜ヤヌシュ・ボイチェホフスキ農業・農村開発担当委員〜

農業・農村開発担当委員に新任したヤヌシュ・ボイチェホフスキ氏(ポーランド出身)が、会議冒頭にスピーチを行った(写真2)。

同氏はスピーチに当たり、自分自身も農家の出身であり、農業は自分に近いものであると強調した。そして、「欧州グリーンディール」については、EUの新たな成長戦略であり、2050年までにEUを世界初の温室効果ガス排出量実質ゼロ(気候中立)の大陸に変えることを目標としている新欧州委員会の中で極めて重要なものであるとした(「欧州グリーンディール」の詳細については後述)。また、農業はその中で重要かつ積極的な役割を担うものであるとし、農業生産者に対し、温室効果ガス排出や農薬、肥料の使用量を削減できる生産方法を推進したいとした。

同氏は、目標達成は「決して簡単なことではない」とした上で、現在見直し中の2021年から2027年までの次期CAPの中で、農業生産者に対する財政的な支援を確保するとともに、加盟国が各々に合った方法を考案する必要があるとした。

ア 有機(オーガニック)農業の推進

同氏は、有機農業は「欧州グリーンディール」への貢献度が高いとした。有機農法は、持続可能の社会に向かうという野心的な目標を達成するためには自然な選択肢であり、さらに進展させるための行動計画を提案するとした。また、現時点でEU域内25万戸の農場にある1200万ヘクタールの有機農地を拡大するため、加盟国の有機農産物需要を促進する計画も立てるとした。

参考:「EUにおける有機(オーガニック)農業の現状〜高まる有機志向〜」(「畜産の情報」2019年11月号)https://www.alic.go.jp/content/001170064.pdf

イ 若年農業者の確保

同氏は、若年農業者の継続的な流出が、「欧州グリーンディール」に対する重大な脅威であるとした。35歳以下の農業者は全農業者のわずか6%に過ぎず、廃業が進み農家戸数が減少する中、より多くの若者がEU市民の食卓を担うことを望むとした。また、農業者の3%が全農地の52%を所有し、さらに、全農地の過半を55歳以上、約3分の1を65歳以上が所有しているという現状に対し、農地のさらなる集中を防ぐため、各国と解決策を検討するとした。また、農業部門を若年層にとって魅力あるものとするため、彼らが成長可能なビジネスとして確立するための支援が次期CAPの主要な優先事項の一つであるとした。

「欧州グリーンディール」をめぐる情勢

欧州委員会は12月11日、EUを持続可能な社会にすることを目標とした環境対策をまとめた「欧州グリーンディール(A European Green Deal)」を発表した。同対策は、2050年までに温室効果ガス排出量を実質ゼロ(気候中立)とすることを目標としており、新欧州委員会発足から100日以内に「欧州気候法(European Climate Law)」案を提示することや、持続可能な食品の提供に資する「Farm to Fork(農場から食卓まで)」戦略の確立、生態系や生物多様性の維持・再生などあらゆる分野を対象にしてその行程が策定されている。発表記者会見は、欧州委員会のフォン・デア・ライエン新委員長が行い、その様子は農業アウトルック会議開催中の会場でも同時中継された(写真3)。

フォン・デア・ライエン委員長は、新欧州委員会において「欧州グリーンディール」を最優先課題として挙げており、同対策については単に環境保護を優先させるものではなく、経済成長に資するものとし、「われわれの新たな成長戦略である」と強調している。また、発表の中で、世界市場における主導権の確立も目的としていることを示した。

新欧州委員会は、2024年10月31日までの約5年間のEU運営を担うこととなる中、「欧州グリーンディール」、「人々のための経済(An economy that works for people)」、「デジタル時代にふさわしい欧州(A Europe fit for the digital age)」、「欧州的生き方を推進する(Promoting our European way of life)」、「国際社会でより強い欧州となる(A stronger Europe in the world)」、「欧州の民主主義をさらに推進する(A new push for European democracy)」という6つの優先課題を掲げている。その中で「欧州グリーンディール」が最優先課題とされ、EUの長期予算の25%以上は気候変動対策に充てられる見込みである。また、現行目標でも毎年2600億ユーロ(31兆7200億円)の追加投資が必要となる試算を前提に、2020年早期に「持続可能な欧州に向けた投資計画」を提示した上で、2030年までに温室効果ガスを55%減少させる野心的な目標達成に尽力することとしている。

なお、農業に限らず、運輸、エネルギー、建物、鉄鋼、セメント、繊維、化学などのあらゆる産業が対象となっている。

フォン・デア・ライエン委員長は、新欧州委員会において「欧州グリーンディール」を最優先課題として挙げており、同対策については単に環境保護を優先させるものではなく、経済成長に資するものとし、「われわれの新たな成長戦略である」と強調している。また、発表の中で、世界市場における主導権の確立も目的としていることを示した。

新欧州委員会は、2024年10月31日までの約5年間のEU運営を担うこととなる中、「欧州グリーンディール」、「人々のための経済(An economy that works for people)」、「デジタル時代にふさわしい欧州(A Europe fit for the digital age)」、「欧州的生き方を推進する(Promoting our European way of life)」、「国際社会でより強い欧州となる(A stronger Europe in the world)」、「欧州の民主主義をさらに推進する(A new push for European democracy)」という6つの優先課題を掲げている。その中で「欧州グリーンディール」が最優先課題とされ、EUの長期予算の25%以上は気候変動対策に充てられる見込みである。また、現行目標でも毎年2600億ユーロ(31兆7200億円)の追加投資が必要となる試算を前提に、2020年早期に「持続可能な欧州に向けた投資計画」を提示した上で、2030年までに温室効果ガスを55%減少させる野心的な目標達成に尽力することとしている。

なお、農業に限らず、運輸、エネルギー、建物、鉄鋼、セメント、繊維、化学などのあらゆる産業が対象となっている。

(2)「Farm to Fork(農場から食卓まで)」戦略〜ステラ・キリアキデス保健衛生・食品安全担当委員〜

同じく12月1日に保健衛生・食品安全担当委員に新任したステラ・キリアキデス氏(キプロス出身)は、持続可能な食品の提供に資する「Farm to Fork(農場から食卓まで)」戦略について報告した(写真4)。

同氏は、今日のEUは、天然資源の減少、生物多様性の喪失などさまざまな課題に直面し、何百万人もの人々が食料不足の中で暮らしているにもかかわらず、食料生産の5分の1を無駄にし、多くの人が肥満であるとした。そして、それらに対応するには、農業が大きな役割を果たす「欧州グリーンディール」の実現にかかっていると説明し、その重要な構成要素の一つは「Farm to Fork(農場から食卓まで)」戦略であるとした。

同氏は、「Farm to Fork(農場から食卓まで)」戦略について、安全かつ品質の高いEU農業を、持続可能な社会とするための世界基準にすべく策定し、生産、加工、マーケティング、消費および貿易に至るフードチェーンの各段階で、気候変動や環境保護、生物多様性の保全、食品廃棄物問題に貢献し得るものにする意向を示した。個別には、農薬、肥料、抗生物質の使用削減に注力し、もはや公衆衛生、食品安全、動物福祉などをそれぞれ独立したテーマとして語ることはできないとした。

なお、「Farm to Fork(農場から食卓まで)」戦略の草案は、2020年春までに公表することを目指している。

また、「欧州グリーンディール」に対する欧州家畜食肉貿易業者連合(UECBV:European Livestock and Meat Trades Union)や欧州酪農協会(EDA:European Dairy Association)の反応については、海外情報「欧州委員会発表の環境対策「欧州グリーンディール」に対する畜産業界の反応(EU)(2020年1月16日発)」(https://www.alic.go.jp/chosa-c/joho01_002590.html)を参照されたい。

3 EU畜産業の現状と2020年以降の見通し

欧州委員会は、今回の見通しの中で、農業に対する健康への配慮、環境負荷の低減、気候変動や動物福祉への配慮、食品の原産地の明確化、利便性の向上といった社会的な要求が強まっていると報告した。そして、それら要求が今後10年間、農業市場を形成する要素になり続けるだろうとした。EUおよび各加盟国が策定する農薬の使用などの規制は、農畜産物の生産を抑制させ、生産コストの増加につながることとなる。しかし、地理的表示(GI)、有機農法、遺伝子組み換え原材料不使用(GMフリー)、牧草飼育、地産地消といった差別化された社会的要求に合う農畜産物は見通し期間中に増産するであろうとした。

(1)酪農をめぐる情勢

ア 生乳生産・価格などの動向

(ア)生乳生産・飼養頭数など

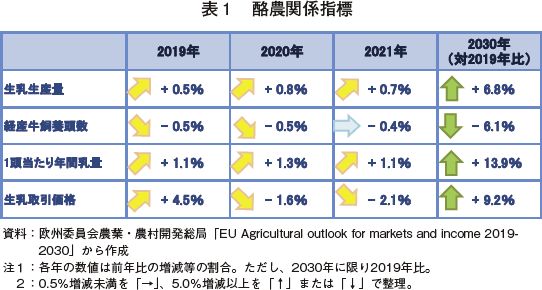

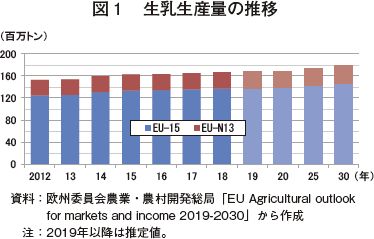

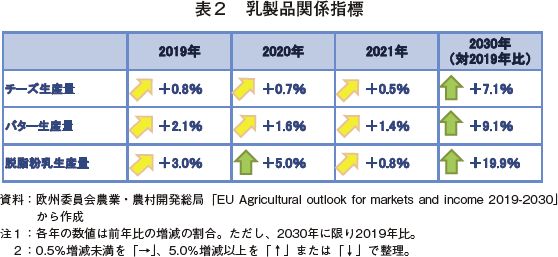

2019年の生乳生産量は、前年比0.5%増の1億6759万トンと見込まれている(表1、図1)。2030年までの生乳生産は、安定した乳価が酪農家の増産意欲を後押しするものの、温室効果ガス、リン酸塩、硝酸塩の排出に係る環境的要件の増加や、有機や牧草飼育、地産地消など差別化されたものを求める消費者傾向がさらに強まることなどから、緩やかな増加にとどまるとみられている。「欧州グリーンディール」を考慮して、前年の見込から増加幅が小さくなっている。

なお、主要生乳生産国であるオランダは近年、リン酸塩の排出量削減規制により減産傾向にある(注1)。その他主要国でも、反すう動物(牛・羊・山羊)がEUの温室効果ガス排出量の約5%を占めている現状を踏まえ、規制により増産を抑制している。酪農家らはそのような状況を打破するため、育種改良や高品質の濃厚飼料を使用するなどして経産牛1頭当たり乳量増加に努めるなどの対応を行っている。

注1:「オランダ酪農乳業の現状と持続可能性(サステナビリティ)への取り組み〜EU最大の乳製品輸出国の動向〜」(「畜産の情報」2020年1月号)https://www.alic.go.jp/joho-c/joho05_000906.html

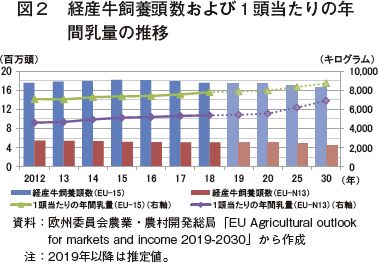

2019年の経産牛飼養頭数は、前年比0.5%減の2256万頭と見込まれ、環境規制などにより減少傾向が続く(図2)。一方、経産牛1頭当たり乳量は増加傾向にあり、2019年は前年比1.1%増の7325キログラムとなった。2030年には2019年比13.9%増まで増えるとみられている。なお、同増加は主要生産地の西・北欧地域を中心としたEU−15(注2)では同10.8%増(8733キログラム)、それ以外のEU−N13(注3)では同27.0%増(6908キログラム)と見込まれている。

注2:EU−15は、EUに2004年時点で加盟していたフランス、ドイツ、イタリア、オランダ、ベルギー、ルクセンブルク、英国、 デンマーク、アイルランド、ギリシャ、スペイン、ポルトガル、フィンランド、スウェーデン、オーストリア(加盟順)を指す。

注3:EU−N13は、EUに2004年以降に加盟したキプロス、チェコ、エストニア、ハンガリー、ラトビア、リトアニア、マルタ、ポーランド、スロバキア、スロベニア、ブルガリア、ルーマニア、クロアチア(同)を指す。

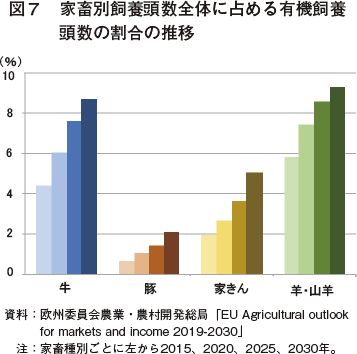

欧州委員会は、社会的な要求の強まりから、差別化された酪農経営が進展するとした。代表的なのは有機生乳生産であり、2017年時点ではそのシェアはまだ3%ではあるものの、2030年には7%まで増加するとみられている。その他、GMフリー、放牧、動物福祉、産地直送などの差別化されたもののシェア拡大が期待されている。

(イ)価格

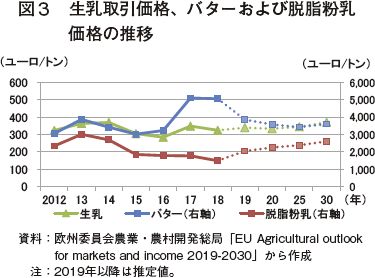

2019年の平均生乳取引価格は、前年比4.5%高の1トン当たり339.1ユーロ(4万1370円)と見込まれている(図3)。2017年、2018年に続いた国際的な乳脂肪需要の高まりがようやくそれ以前の水準に戻るも、アジア、アフリカなどでの乳製品需要増により、乳価およびバター、脱脂粉乳などの乳製品価格は安定的に推移するとみられる。

イ 乳製品の生産・貿易動向

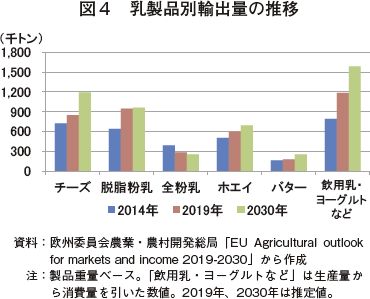

2030年のEU牛乳・乳製品輸出量は、ニュージーランド(25%)、米国(16%)を上回る世界の27%のシェアを占めると見込まれている。生乳の増産分の多くは、EU域内外で需要の高いチーズに仕向けられるとみられる。その他、脱脂粉乳、全粉乳およびホエイパウダーは、機能性製品の需要増などで増産が見込まれている(表2、図4)。

ウ 消費動向

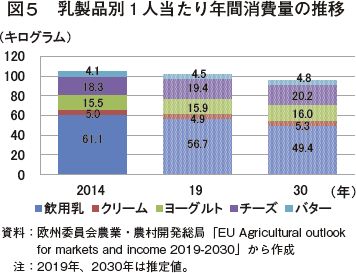

チーズ生産は、EU域内外からの需要により増加するとみられている。また、増えつつある菜食主義者(注4)の食事でもチーズは重宝される。結果、チーズの1人当たり年間消費量は2030年までに20.2 キログラムと、2019年から約1キログラム増加するとみられる(図5)。一方、飲用乳消費量は7キログラム減少の同49.4キログラムと減少傾向が続くとみられる。

注4:菜食主義者(ベジタリアン)とは、一般的に、牛乳・乳製品や卵は食べるものの肉や魚は食べない人々。なお、牛乳・乳製品や卵も食べない人々を完全菜食主義者(ビーガン)という。

(2)食肉をめぐる情勢

ア 需要動向

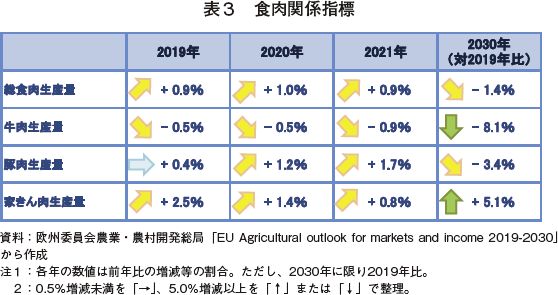

2019年の総食肉生産量(牛肉、豚肉、家きん肉、羊・山羊肉)は、牛肉が減少傾向で推移するものの、豚肉および家きん肉が堅調で、前年比0.9%増の4869万トン(枝肉重量ベース)と見込まれている(表3)。

一方、最近の中国、アジアにおけるASF(アフリカ豚熱)の発生は、食肉の国際市場に大きな影響を与えている。世界の豚肉の半分を生産する中国での豚肉供給不足は、世界的な需要増を引き起こし、EU豚肉生産量も短期的には増加するとみられる。また、豚肉需給がひっ迫することによる価格の上昇はEU域内消費量の減少につながる可能性がある。

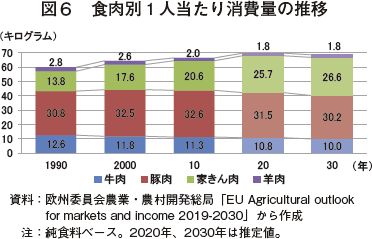

EUの食肉消費は、これまで増加傾向で推移してきたものの、菜食主義者の定着、健康志向および環境、動物福祉への配慮などによる植物性たんぱく質への移行や、EU市民の高齢化などもあり、緩やかに減少すると予測されている(図6)。なお、1人当たり総食肉消費量は、2010年から2020年までの間に3キログラム増加するも、2020年から2030年までの間で約1キログラムの減少が見込まれる。

イ 牛肉の動向

(ア)生産および消費

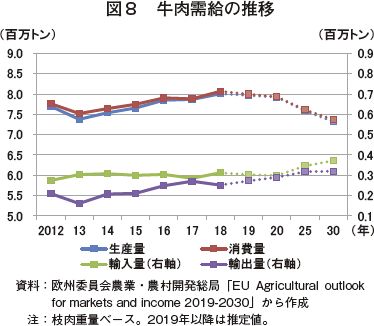

2019年の牛肉生産量は、前年比0.5%減の797万トンと見込まれる(図8)。牛飼養頭数は、ポーランドとスペインを除く主要生産国で減少がみられている。同傾向は、EU−15から生産コストの低いEU−N13へ生産拠点の移行などもあり、今後しばらく続くとみられている。

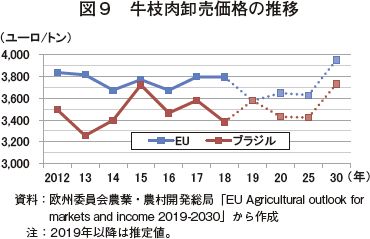

牛肉消費量は、2019年から2030年の間に1人当たり10.6キログラムから10.0キログラムに減少するとみられる。一方、価格は、ブラジル、米国、アルゼンチンからの供給増により今後数年間、国際市場、EUともに下方圧力がかかる一方、見通し期間後半には世界的な生産減が予測され、上昇が見込まれる(図9)。

(イ)貿易

生体輸出は、主要輸出先国であるトルコからの需要減や長距離輸送を嫌う動物福祉の観点から、徐々に減少するとみられる。牛肉輸出は、新しい市場開拓および牛海綿状脳症(BSE)関連の禁輸解除により増加傾向で推移するとみられる。

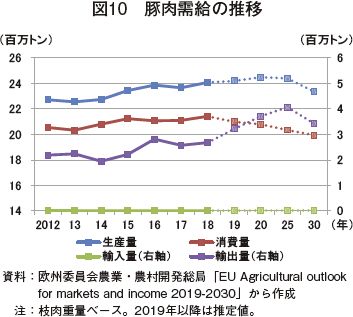

ウ 豚肉の動向

(ア)生産および消費

2019年の豚肉生産量は、アジアでのASFの発生により国際需要が高まる中、前年比0.4%増の2419万トンと見込まれる(図10)。欧州委員会は、中国の2020年豚肉生産量は2018年比35%以上減少し、その結果、世界の豚肉需給はひっ迫し、EU域内価格も上昇するとみられている。また、豚肉生産は、特にドイツやオランダなどで環境規制や、東欧からのASF侵入リスクにより制限されている。なお、中国の生産が回復し始めると、EUの生産量と価格はともに大幅に低下するとみられる。

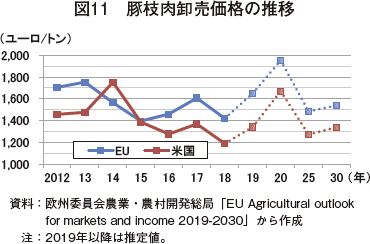

豚肉消費量は、健康志向から家きん肉へのシフトが強まり、減少傾向にある。国際需要の高まりによる価格上昇は、同傾向を加速させるとみられ、2015年から2018年の平均1人当たり年間豚肉消費量32.3キログラムと比較し、2030年は同30.2キログラムになるとみられる。一方、価格は、引き続き上昇傾向で推移するとみられている(図11)。中国の生産回復までは高水準を維持する一方、回復後には、回復速度と米国、ブラジル、カナダなどの競合国の生産量に応じて急激な下落の可能性もある。

(イ)貿易

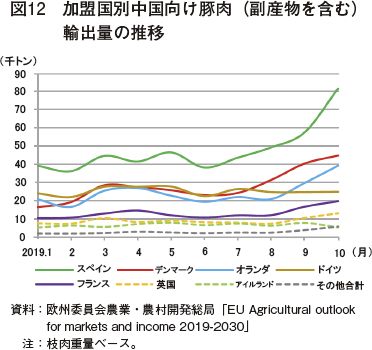

2019年の豚肉輸出量は、中国需要にけん引され、前年比20.0%増と大幅に増加すると見込まれる。2020年も同傾向により同15.6%増が見込まれている。輸出量は2022年頃にピークに達し、中国の生産回復により減少する。ただし、他国でのASF発生による需給ひっ迫などにより、輸出量は2030年まで2019年を上回って推移するとみられる。なお、中国向け輸出量の増加を加盟国別にみると、スペインの勢いが極めて著しい(図12)。

エ 家きん肉の動向

(ア)生産および消費

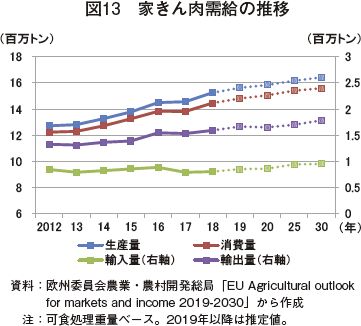

2019年の家きん肉生産量は、前年比2.5%増の1563万トンとなると見込まれる(図13)。家きん肉については、低価格、利便性、健康的、温室効果ガス排出が他畜種に比べて少ないなどの比較的良いイメージにより、長期にわたり需要増が続いている。2030年の生産量は、2019年比で5.1%増の1643万トンまで増加すると見込まれる。特に、生産コストの低いEU−N13に対する投資が進展している。

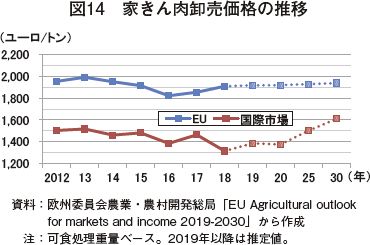

家きん肉消費量は、増加が続き、2030年に1人当たり年間で26.6 キログラムになると見込まれる。一方、価格は、需要の変化に生産が追い付き、2030年まで安定して推移するとみられている(図14)。

(イ)貿易

家きん肉の国際需要は、ASFによる豚肉代替需要もあり、大幅に高まるとみられ、輸出量は2030年に2019年比7.2%増の178万トンに達するとみられる。一方、輸入量は、ブラジルからの輸入に衛生規制(注5)があったこともあり、過去2年間は減少傾向にあったものの、2019年には回復に転じ、今後は徐々に増加してEUの関税割当数量 (2019年時点で約100万トン)に近づくとみられる。

注5:詳細は、海外情報「EUがブラジルの食鳥処理工場20カ所からの輸入を禁止へ(2018年5月18発)」(https://www.alic.go.jp/chosa-c/joho01_002208.html)を参照されたい。

コラム 食肉および牛乳・乳製品市場における植物性由来製品の影響と比較

今回の会議で、英国の調査会社であるユーロモニターインターナショナルが、「欧州における食肉および牛乳・乳製品市場に関する植物性由来製品の影響」と題し、講演を行った。

講演によると、EUの2019年飲用乳売上量は約290億リットルであるが、西欧を中心とした消費者離れから2019年から2024年の間に約10億リットル減少する一方、植物性由来飲料は需要が高まり4億8800万リットルの増加見込みとした。

また、EUの2019年食肉加工品売上量は約730万トンであり、2019年から2024年の間にさらに2万8100トン増加するとみられる一方、植物性由来製品はそれを上回る6万2900トンの増加見込みとした。

フランス、英国、ドイツなどの大消費地で植物性由来製品の需要が高まっているとし、健康的なイメージからファストフード業界にも浸透してきているという。

また、講演では、英国大手小売のテスコのハンバーガーパティのうち牛ひき肉と植物性由来の原材料数の比較があった。それによると、それぞれ「7種類」と「20種類以上」となり、後者は植物性由来とはいえ、より加工が進んでいるとし、そういった面では自然な食品とは言えなくなっている面があるのかもしれないと報告した。また、最後に、今後消費者は、健康、持続可能性の観点などを考慮して、自ら選択していくことになるだろうとした。

<比較調査>

この講演を受け、実際に食肉および植物性由来のハンバーガーパティがどのように販売されているか、ブリュッセルの一般的な小売店を訪問し、比較調査した。

食肉および植物性由来のハンバーガーパティを求めるために訪問したのは、ベルギー大手の小売チェーンのデレーズである。同社は、郊外型の大型店舗から中心地や駅構内などのコンビニエンスタイプの都市型店舗などを九州程度の広さのベルギー国内で700店舗以上(2020年1月17日、同社ウェブサイトで確認)展開している。

訪問した店舗は、都心にある中型店舗で、近隣住民の日常的な買い物の他、ビジネスマン、学生、観光客などが多く来客している。

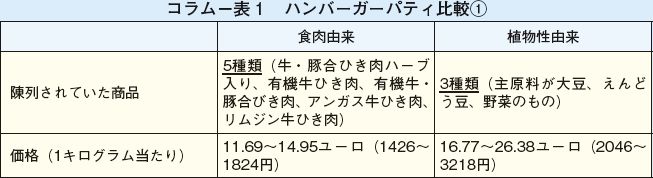

今回の訪問時(同年1月17日午前)にあった商品だけが対象であり、事例調査ではあるものの、参考としてハンバーガーパティとして陳列されていた商品、価格帯は以下の通り(コラム−表1)。

なお、食肉由来のものは5日程度の消費期限となっており、植物性由来のものは、製造日が確認できないものがあったものの、訪問日から3週間程度の賞味期限であるものが多かった。

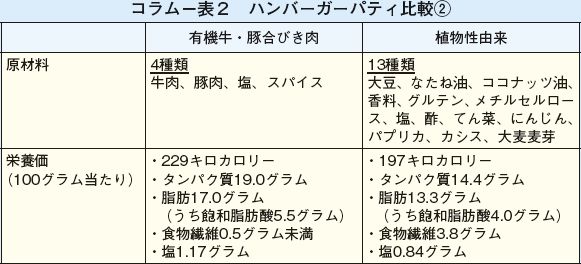

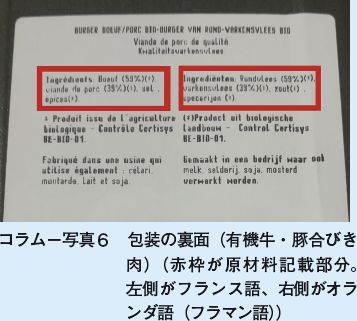

また、食肉および植物性由来のハンバーガーパティを一つずつ購入し、原材料や栄養価などをラベルから比較した。商品によって相当な差があるものの、比較的原材料の種類が少なかった「有機牛・豚合びき肉」と大豆由来の「植物性由来」のハンバーガーパティの原材料および栄養価の比較は以下の通り(コラム−表2)。

現地報道による同社広報担当者へのインタビューを確認したところ、近年、ハンバーガーパティに限らず植物性由来製品の消費は大きな流行となっており、年2桁の成長を見せているという。

欧州委員会の会議でも前述の講演には参加者の大きな関心が示され、業界関係者の注目の高さがうかがい知れた。EUの植物性由来製品の市場がどのように展開されていくか、引き続き注目したい。

講演によると、EUの2019年飲用乳売上量は約290億リットルであるが、西欧を中心とした消費者離れから2019年から2024年の間に約10億リットル減少する一方、植物性由来飲料は需要が高まり4億8800万リットルの増加見込みとした。

また、EUの2019年食肉加工品売上量は約730万トンであり、2019年から2024年の間にさらに2万8100トン増加するとみられる一方、植物性由来製品はそれを上回る6万2900トンの増加見込みとした。

フランス、英国、ドイツなどの大消費地で植物性由来製品の需要が高まっているとし、健康的なイメージからファストフード業界にも浸透してきているという。

また、講演では、英国大手小売のテスコのハンバーガーパティのうち牛ひき肉と植物性由来の原材料数の比較があった。それによると、それぞれ「7種類」と「20種類以上」となり、後者は植物性由来とはいえ、より加工が進んでいるとし、そういった面では自然な食品とは言えなくなっている面があるのかもしれないと報告した。また、最後に、今後消費者は、健康、持続可能性の観点などを考慮して、自ら選択していくことになるだろうとした。

<比較調査>

この講演を受け、実際に食肉および植物性由来のハンバーガーパティがどのように販売されているか、ブリュッセルの一般的な小売店を訪問し、比較調査した。

食肉および植物性由来のハンバーガーパティを求めるために訪問したのは、ベルギー大手の小売チェーンのデレーズである。同社は、郊外型の大型店舗から中心地や駅構内などのコンビニエンスタイプの都市型店舗などを九州程度の広さのベルギー国内で700店舗以上(2020年1月17日、同社ウェブサイトで確認)展開している。

訪問した店舗は、都心にある中型店舗で、近隣住民の日常的な買い物の他、ビジネスマン、学生、観光客などが多く来客している。

今回の訪問時(同年1月17日午前)にあった商品だけが対象であり、事例調査ではあるものの、参考としてハンバーガーパティとして陳列されていた商品、価格帯は以下の通り(コラム−表1)。

なお、食肉由来のものは5日程度の消費期限となっており、植物性由来のものは、製造日が確認できないものがあったものの、訪問日から3週間程度の賞味期限であるものが多かった。

また、食肉および植物性由来のハンバーガーパティを一つずつ購入し、原材料や栄養価などをラベルから比較した。商品によって相当な差があるものの、比較的原材料の種類が少なかった「有機牛・豚合びき肉」と大豆由来の「植物性由来」のハンバーガーパティの原材料および栄養価の比較は以下の通り(コラム−表2)。

現地報道による同社広報担当者へのインタビューを確認したところ、近年、ハンバーガーパティに限らず植物性由来製品の消費は大きな流行となっており、年2桁の成長を見せているという。

欧州委員会の会議でも前述の講演には参加者の大きな関心が示され、業界関係者の注目の高さがうかがい知れた。EUの植物性由来製品の市場がどのように展開されていくか、引き続き注目したい。

4 おわりに

欧州委員会の新体制下、初の開催となった「EU農業アウトルック会議」であったが、これまでとは一味違う印象を受けた。同会議は、2015年の初開催から今年で5回目となるが、今回のように2日間終始一貫して「欧州グリーンディール」という政策の一つが話題として徹底されたのは、新体制の強い意志表示があったように思う。

「持続可能性(サステナビリティ)〜農場から食卓まで〜」というテーマの下、施される環境対策が農業生産に一定の制限をかけることは火を見るよりも明らかなことであり、欧州委員会側が農業生産者に配慮するような場面もみられた。昨今の動向をみると、特に畜産事業者が他の産業などと比較して過度に環境問題への責任を背負わされている傾向は明らかで、会議の中でも講演者や参加者から不満の声が上がった。とはいえ、持続可能な社会にすることに否定的な参加者はいなかったように思う。ただし、もしその責任が極端に畜産事業者などに問われているのであれば、講演したある生産者団体の代表が強調していた通り、その対価を求めるようにすることが重要だという意見はもっともであるように思えた。

会議終了後、現地報道などを確認すると、ヤヌシュ・ボイチェホフスキ委員が発言した「有機農業」と「若年農業者」の二つが多く取り上げられていた。差別化された農業と、それを担う人材の確保は、EUのみならず重要なことである。欧州委員会の報告には、社会的な要求がこの先10年は強く働くとあった。会場となったブリュッセルの街でも、持続可能性の観点はスーパーマーケットの陳列棚一つ見ても明らかに入り込んでいる。有機産品を生産し、直売所で販売している若年農業者も多く見かけるが、時宜にかなうものはこういうものなのかとも考える。

日EU・EPAが発効され1年が経過した。EPAが今後さらに進展していく中、EU農業の需給動向のみならず、新体制下でどのような方向性で農業関連対策が措置されていくのか把握することは重要と考える。彼らは、世界市場における持続可能性に関する主導権の確立も目指している。

最後に、日本でも持続可能な農業生産として環境保全型の農業などの取り組みが広がっているが、「持続可能性(サステナビリティ)〜農場から食卓まで〜」がテーマである今回の会議の紹介が、日本とEUでは環境も含め条件が大きく違うことは多々あるものの、日本の「農場から食卓まで」をより良いものにするための参考にもなればと考える。

「持続可能性(サステナビリティ)〜農場から食卓まで〜」というテーマの下、施される環境対策が農業生産に一定の制限をかけることは火を見るよりも明らかなことであり、欧州委員会側が農業生産者に配慮するような場面もみられた。昨今の動向をみると、特に畜産事業者が他の産業などと比較して過度に環境問題への責任を背負わされている傾向は明らかで、会議の中でも講演者や参加者から不満の声が上がった。とはいえ、持続可能な社会にすることに否定的な参加者はいなかったように思う。ただし、もしその責任が極端に畜産事業者などに問われているのであれば、講演したある生産者団体の代表が強調していた通り、その対価を求めるようにすることが重要だという意見はもっともであるように思えた。

会議終了後、現地報道などを確認すると、ヤヌシュ・ボイチェホフスキ委員が発言した「有機農業」と「若年農業者」の二つが多く取り上げられていた。差別化された農業と、それを担う人材の確保は、EUのみならず重要なことである。欧州委員会の報告には、社会的な要求がこの先10年は強く働くとあった。会場となったブリュッセルの街でも、持続可能性の観点はスーパーマーケットの陳列棚一つ見ても明らかに入り込んでいる。有機産品を生産し、直売所で販売している若年農業者も多く見かけるが、時宜にかなうものはこういうものなのかとも考える。

日EU・EPAが発効され1年が経過した。EPAが今後さらに進展していく中、EU農業の需給動向のみならず、新体制下でどのような方向性で農業関連対策が措置されていくのか把握することは重要と考える。彼らは、世界市場における持続可能性に関する主導権の確立も目指している。

最後に、日本でも持続可能な農業生産として環境保全型の農業などの取り組みが広がっているが、「持続可能性(サステナビリティ)〜農場から食卓まで〜」がテーマである今回の会議の紹介が、日本とEUでは環境も含め条件が大きく違うことは多々あるものの、日本の「農場から食卓まで」をより良いものにするための参考にもなればと考える。

(大内田 一弘(JETROブリュッセル))