ホーム > 畜産 > 畜産の情報 > 乳製品輸出が回復する中、堅調な生乳生産が継続

海外の需給動向【牛乳・乳製品/米国】 畜産の情報 2020年5月号

乳製品輸出が回復する中、堅調な生乳生産が継続

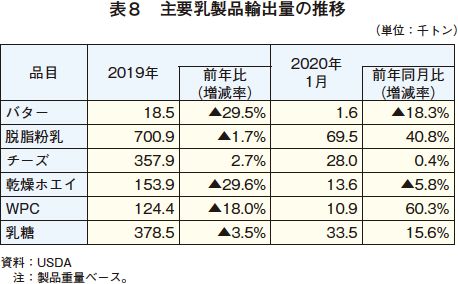

2019年はチーズを除き輸出減

米国農務省経済調査局(USDA/ERS)が2020年3月12日に更新した「Commercial disappearance for dairy product categories」によると、同年の主要乳製品別の輸出量は、表8の通りチーズを除き軒並み前年を下回った。このうち脱脂粉乳については、EUの公的在庫の解消に伴って9月以降活発な輸出がみられたものの、前年比1.7%減の70万900トンとなった。また、乾燥ホエイやホエイたんぱく濃縮物(WPC)は、中国の追加関税に伴う米国産乳製品の競争力減退やASF(アフリカ豚熱)に起因する飼料用ホエイの需要減などを背景に、最大輸出先である中国への輸出が一時的に減少したことなどから、いずれも前年を大幅に下回った。

1月のWPC輸出量は前年同月比6割増

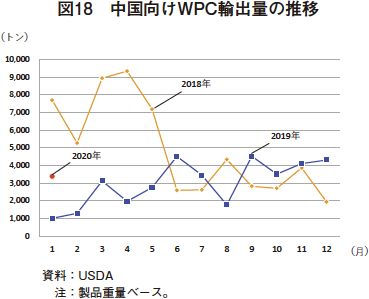

2020年1月は原料乳製品の輸出量が堅調であった。脱脂粉乳は、インドネシア、フィリピン、ベトナムといった東南アジア諸国向けの輸出量が大幅に増加したことから、前年同月比40.8%増の6万9500トンとなった。また、ホエイ製品のうちWPCは、最大輸出先である中国向けが前年同月の3倍以上となったことから、同60.3%増の1万900トンと大幅に増加した(図18)。

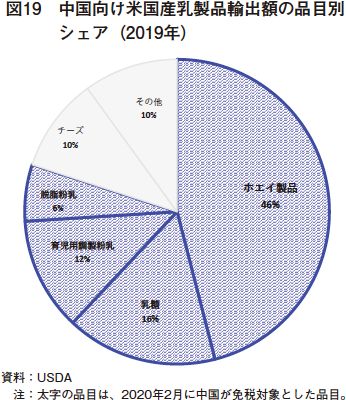

中国が一部品目を免税

中国は2月18日、米国産のホエイ製品や脱脂粉乳などに対する関税の免税措置を3月2日から実施すると公表した(注1)。USDA/ERSが2020年3月16日に公表した「Livestock, Dairy, and Poultry Outlook」によると、2019年の米国の中国向け乳製品輸出額のうち、今回免税対象となる品目は80%を占めている(図19)。これを踏まえ、USDAは今後の原料乳製品輸出増に期待をにじませている一方、新型コロナウイルス感染症(COVID-19)の影響次第で輸出見通しが見直される可能性についても言及している。

(注1) 詳細は海外情報「多品目の米国産農産品の追加関税の免除を公表(中国)」(https://www.alic.go.jp/chosa-c/joho01_002635.html)を参照されたい。

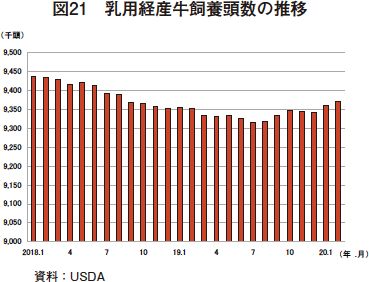

乳用経産牛飼養頭数が引き続き増加

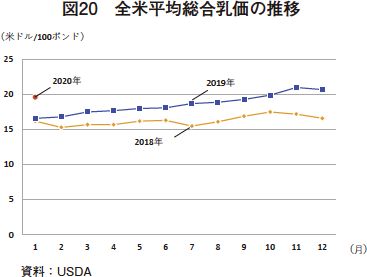

米国農務省全国農業統計局(USDA/NASS)が2020年2月28日に公表した「Agricultural Prices」によると、2020年1月の全米平均総合乳価は前年同月比18.1%高の100ポンド当たり19.6米ドル(1キログラム当たり48円:1米ドル=110円)となり、2019年1月以来13カ月連続で前年同月を上回って推移している(図20)。

こうした中、USDA/NASSが2020年3月19日に公表した「Milk Production」によると、全米の2月の乳用経産牛飼養頭数は前年同月比0.2%増の937万頭であった。乳価が堅調に推移していることに伴う収益性の向上から、酪農家の増頭意欲は向上しているとみられ、乳用経産牛飼養頭数は2019年8月以降増加基調で推移している(図21)。

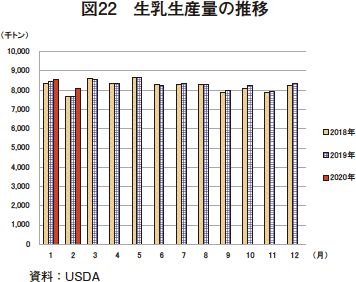

また、2020年2月の全米の1頭当たり乳量は、うるう年のため1日多かったこともあり、前年同月比5.1%増の865キログラムであった。こうしたことから、同月の全米の生乳生産量は同5.3%増の810万3000トンとなり、2019年7月以降8カ月連続で前年を上回った(図22)。

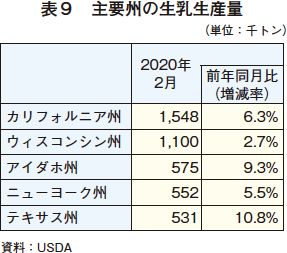

アイダホ州やテキサス州の生産が堅調

2020年2月は天候に恵まれたことも相まって、主要州ではいずれも堅調な生産がみられた。最大の生乳生産州であるカリフォルニア州は前年同月比6.3%増となり、近年生産量が増加傾向にあるアイダホ州やテキサス州も、それぞれ同9.3%増、同10.8%増と前年同月をかなりの程度上回った(表9)。しかし、第2位の生乳生産州であるウィスコンシン州では、前年に収穫した飼料の質が良好ではなかったことから同2.7%増にとどまり、うるう年の影響を除くと同0.8%減であった。

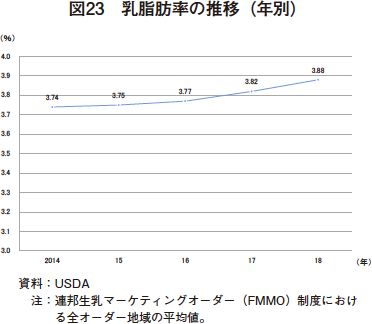

乳脂肪率の上昇が一服

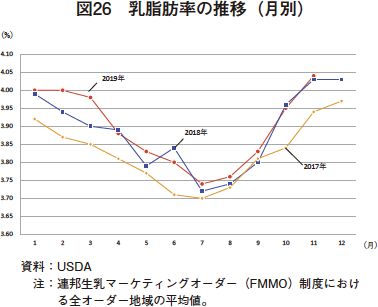

現地業界紙によると、昨今の生乳生産増は乳脂肪需給バランスに影響を及ぼしている可能性があるとされる。米国内外でバター需要が増加した2017年、連邦生乳マーケティングオーダー(FMMO)制度(注2)における乳脂肪価格は一時高騰し、同年7月には1ポンド当たり3.01米ドル(1キログラム当たり730円)となった。これに伴って酪農家は乳脂肪率の向上に注力したとみられ、乳脂肪率は2018年まで上昇傾向にあった(図23)。こうした中、前述の通り生乳生産量は堅調に推移しているため、クリームの供給量は増加傾向で推移した。

(注2) FMMO制度の詳細については、「畜産の情報」2020年4月号「統合が進む米国酪農産業と乳価制度改革」(https://www.alic.go.jp/joho-c/joho05_001083.html)を参照されたい。

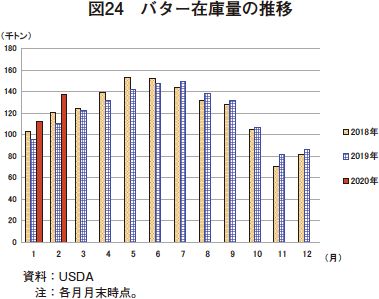

一方、乳脂肪分が1〜2%の飲用乳やアイスクリームなどの消費量(注3)は減少傾向にあることなどから、クリームはバターの製造に仕向けられる傾向が強まっていたとみられるが、現地業界紙はバターの供給量が需要を上回って推移していると指摘する。USDAの在庫統計によると、バター在庫量は2019年7月以降、8カ月連続で前年同月を上回って推移しており、2020年2月末現在は前年同月比24.2%増の13万7141トンと、同時点としては1994年以降で最も多い水準にまで積み増している(図24)。

(注3) 米国における主要牛乳・乳製品の1人当たり年間消費量の推移については、海外情報「米国の大手乳業、相次いで破綻(米国)」(2020年1月17日)(https://www.alic.go.jp/chosa-c/joho01_002593.html)を参照されたい。

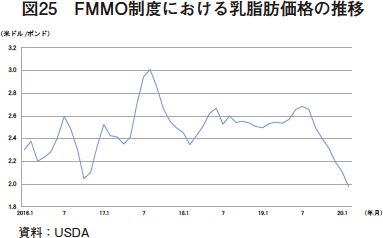

こうしたバター在庫の増加に伴ってバター卸売価格は下落しており、同時にFMMO制度における乳脂肪価格も2019年8月以降続落している(図25)。このような背景から、近年上昇傾向にあった乳脂肪率は横ばい傾向に転じたとみられ、直近月では前年同月並みの水準で推移している(図26)。

(調査情報部 野田 圭介(現酪農乳業部))