ホーム > 畜産 > 畜産の情報 > 米国の牛肉産業における新型コロナウイルス感染症の影響について

特集:海外の食肉需給の動向について〜新型コロナウイルス感染症の影響を踏まえて〜畜産の情報 2021年2月号

米国の牛肉産業における新型コロナウイルス感染症の影響について

調査情報部 藤原 琢也

【要約】

2020年春以降、米国でも新型コロナウイルス感染症が発生、拡大し、社会経済活動に多大な影響を及ぼした。牛肉産業界においても、と畜場の稼働停止、生産量の減少、外食需要の急減といった需給ギャップや、牛肉卸売価格の乱高下といった市場の混乱が生じた。しかし、こうした困難に直面しながらも、政府や関係者による対策、各種の支援策、さらには経済活動が再開したことなどにより、生産、物流、消費それぞれの現場も一定の落ち着きを取り戻している。

1 はじめに

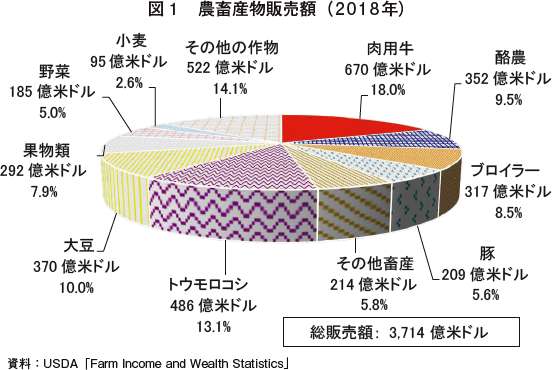

2018年における米国の肉用牛販売額は670億米ドル(7兆350億円)と、米国の農畜産物販売額の18.0%を占める主要産業の一つである(図1)。また、米国は世界的な牛肉需給において、生産量、消費量でそれぞれ首位であるとともに、ブラジル、豪州、インドに次いで世界第4位の輸出国である一方で、中国に次ぐ世界第2位の輸入国でもある(「絵で見る世界の畜産物需給」(本誌80ページ)参照)など、米国の動向が世界の牛肉需給に与える影響は大きい。

こうした中、2020年春以降、米国でも新型コロナウイルス感染症(COVID-19)が発生、拡大し、今もなお米国の経済活動に多大な影響を及ぼしている。牛肉産業界においても、と畜場の稼働停止と生産量の減少、外食需要の急減、牛肉卸売価格の乱高下が発生した。その後、米国農務省(USDA)などによる各種の支援策や経済活動が再開したことにより、需給ギャップは縮小し、生産、物流、消費それぞれの現場も一定の落ち着きを取り戻しつつある。

本稿では、こうした米国の牛肉産業におけるこれまでのCOVID-19の影響について、近年の肉用牛・牛肉需給動向を踏まえて紹介する。

なお、本稿中の為替レートは、1米ドル=105円(2020年12月末日TTS相場:104.5円)を使用した。

本稿では、こうした米国の牛肉産業におけるこれまでのCOVID-19の影響について、近年の肉用牛・牛肉需給動向を踏まえて紹介する。

なお、本稿中の為替レートは、1米ドル=105円(2020年12月末日TTS相場:104.5円)を使用した。

2 肉用牛生産の状況

(1)牛飼養頭数の推移

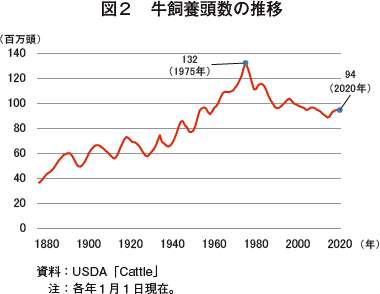

米国では、歴史的に8〜12年間隔で牛飼養頭数が増減する、いわゆるキャトルサイクルが見られ、1975年に過去最高となる1億3228万頭を記録した後、近年は減少傾向で推移している(図2)。2011〜12年に中南部を中心に発生した深刻な干ばつの影響により草地の状態が悪化し、肉用繁殖雌牛(経産牛)を中心に

(2)近年の種類別牛飼養頭数の推移

前述の通り、2019年まで5年連続で増加していた牛飼養頭数は、2020年に6年ぶりに減少に転じ、キャトルサイクルにおける牛群拡大傾向は終了の気配を見せている。2020年の牛飼養頭数について見ると、繁殖雌牛(経産牛)は肉用牛、乳用牛のいずれも前年を下回った結果、前年比1.0%減の4065万頭となった(表1)。未経産牛については、「その他」(フィードロットなどで肥育されている牛)は前年を上回ったものの、肉用・乳用の繁殖後継牛がいずれも前年を下回った結果、同0.5%減の2011万頭となった。

また、2020年上半期(1〜6月)の成牛と畜頭数に占める雌牛の割合は、前年同期比1ポイント増の49.5%となった(USDA「Livestock Slaughter」)。一般的に、雌牛割合が47%を超えると繁殖雌牛頭数は減少傾向になるとされており、このことからもキャトルサイクルにおける牛群拡大傾向は終了し、今後は、繁殖雌牛(後継牛)の減少による将来的な牛肉生産量の減少が予想されている。なお、キャトルサイクルは近年、5年程度に短縮していると言われている。

3 COVID-19の発生状況、政府による対策

(1)米国におけるCOVID–19の発生状況

米国では2020年1月に初めてCOVID-19が確認され、3月以降、感染者数が急増した。3月13日にはトランプ大統領が国家非常事態を宣言し、3月27日にはコロナウイルス支援・救済・経済安全保障法(Coronavirus Aid, Relief, and Economic Security (CARES) Act)という、総額2兆2000億米ドル(231兆円)規模の史上最大の経済対策が実施された。この措置によって個人への現金給付や失業保険の追加給付、中小企業への融資などのさまざまな対策が講じられた。また、各州において非常事態が宣言され、40州以上で自宅待機令が発令された。これにより、飲食店における店内飲食の禁止、集会の禁止、学校の閉鎖、食料品店や警察・消防など市民生活の維持に必要不可欠な業種(エッセンシャルワーカー)以外は在宅勤務が命じられるなど、経済活動が大きく制限されたため、牛肉産業にも大きな影響が及ぶことになった。

(2)COVID–19による牛肉産業への影響

3月中旬以降、食肉処理場(以下「処理場」という)に勤務する従業員の間でCOVID-19が拡大し、従業員の欠勤による労働力不足、作業場の消毒や感染防止対策の導入などの理由により、処理場の一時閉鎖、生産ライン縮小などの影響が見られた。米国の牛肉業界は、と畜頭数の約7割を四大パッカー(JBS USA社、タイソンフーズ社、カーギル社、ナショナルビーフ社)が占める寡占状態にあるが、四大パッカーのいずれにおいても処理場の一時閉鎖、操業停止が行われた。その結果、4〜5月にかけてと畜・加工処理能力は一時的に4割程度となるなど著しく低下し、牛肉を含めた畜産物の供給不足に対する懸念が強まった。

また、処理場での家畜の受け入れ頭数の減少が牛肉サプライチェーンにおける大きな妨げとなり、出荷できない肉用牛がフィードロットに滞留する一方、消費者の食品買いだめによる需要の急増により、食料品店での在庫不足および価格高騰を招いた。

さらに、当時消費者の食費支出の50%以上を占めていたとされる外食需要が消失したことも、この動きに拍車をかけた。特に牛肉の場合、主にステーキやハンバーガーとして消費されるためこの影響を大きく受け、4〜5月にかけてカットアウトバリュー(注1)は乱高下した(後述)。物流面を含めた牛肉供給体制が、COVID-19の拡大という予測困難な状況に完全に対処することは難しかったと言える。

(3)連邦政府、業界団体による対策

USDAは4月17日、COVID-19の影響を受けた生産者、消費者を支援するため、190億米ドル(1兆9950億円)規模のコロナウイルス食料支援プログラム(CFAP)を公表した。同プログラムはCARES Actや商品信用公社(CCC)憲章法などの財源に基づき、生産者への補償や食品買い上げ配給プログラムを柱とする支援策となっている。さらに4月28日、トランプ大統領は国防生産法(注2)が規定する対象産業に食肉処理場を加え、処理場の操業継続を命じる大統領令に署名した。これを受け、USDAのパーデュー農務長官は5月5日、全米各州知事および大手食肉企業の首脳陣宛てに書簡を発出した。これは、処理場従業員にCOVID-19が確認された際の対応が州や地域によって異なり、いくつかの州では少人数の感染によっても処理場の完全な閉鎖を求める場合があり、保健福祉省の疾病対策予防センター(CDC)や労働省の労働安全衛生庁(OSHA)が定めた感染防止対策に関するガイドラインから逸脱している懸念があったため、同ガイドラインに沿った形で操業継続の確保を図ったものである。

同大統領令の効果や処理場が土曜日の稼働を増やしたこともあり、6月上旬には処理場の処理能力が前年同期比で95%以上まで回復し、食肉生産量の見通しは大きく改善された。その後、処理場従業員の中でCOVID-19は断続的に確認されているものの、4、5月のような生産量の減少は見られず、6月以降例年並みの生産体制が確保されている(後述)。

(注1) 各部分肉の卸売価格を1頭分の枝肉に再構成した卸売指標価格。

(注2) 国家非常事態宣言下において、軍事、エネルギー、宇宙、国土安全保障プログラムを支援するために、米国の産業基盤からの資源の供給を迅速化し、拡大するための権限を大統領に与えるという1950年施行の法律。これにより、国家に必要なものを民間企業に製造させることが可能となる。

4 主要統計から見るCOVID-19の影響

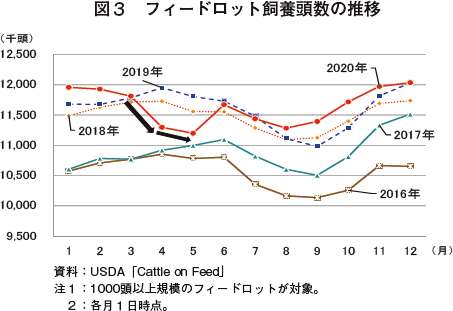

(1)フィードロット飼養頭数

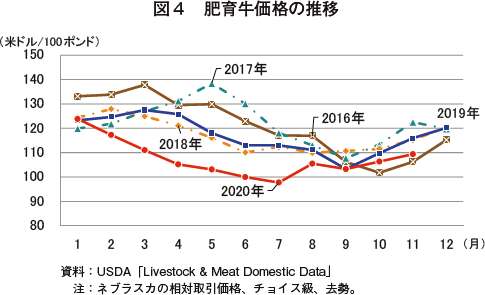

フィードロット飼養頭数は、例年、夏場の需要期に減少した後、秋以降に回復するという季節性を有する。また、2018年以降、堅調な肥育牛価格を背景にフィードロットの収益性が良好であったことを受け、もと牛の導入意欲が高まったことにより、2020年3月まで飼養頭数は記録的水準で推移していた(図3)。しかし、同年4、5月においては、COVID-19の拡大に伴う処理場の閉鎖やと畜能力の低下により、出荷適齢期を迎えた肥育牛が出荷できなくなり、肥育期間の長期化による体重の増加、プライムなど上位の肉質等級発生率が増加するなど、通常は計画的に行われているフィードロット経営が混乱に陥った。さらに、牛肉市場が混乱したこと(後述)や、肥育牛価格が低迷したこと(図4)などにより、フィードロットへのもと牛導入頭数が大幅に減少した。

この結果、例年なら飼養頭数が増加する時期にもかかわらず、同年4、5月はそれぞれ前年同月比5.5%減、同5.1%減という動きを見せた(図3の黒矢印部分)。

その後、大幅に減少していたと畜頭数が前年並みに回復し(後述)、肥育牛価格が穏やかながら回復したことなどからフィードロット導入頭数も増加に転じ、2020年8月以降は再び記録的水準にまで回復している。

その後、大幅に減少していたと畜頭数が前年並みに回復し(後述)、肥育牛価格が穏やかながら回復したことなどからフィードロット導入頭数も増加に転じ、2020年8月以降は再び記録的水準にまで回復している。

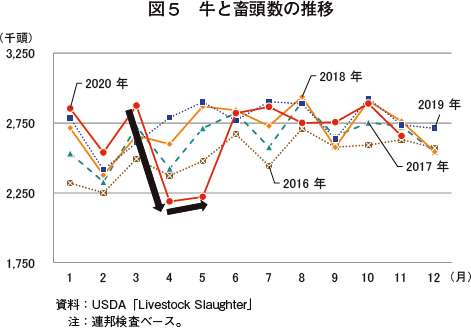

(2)と畜頭数

牛と畜頭数は、フィードロット飼養頭数と同様に季節性を有しており、例年、夏場の需要期に増加した後、秋以降に減少する。そして2月の牛肉消費が落ち込む時期が底となり、再び夏場の需要期に向けて増加するという傾向にある。近年の動向を見ると、キャトルサイクルの拡大・飼養頭数の増加に伴い、2016年以降は4年連続で前年を上回っており、2020年も3月まで増加傾向にあった(図5)。

その後、前述の通り処理場の操業継続を命じる大統領令が署名され、CDC/OSHAが定めた感染防止対策に関するガイドラインに沿った形で操業継続の確保が図られた。

こうした対策が行われる中で、パッカーにおいても、清掃消毒の頻度増加、十分な換気、ソーシャルディスタンスの確保、マスク・フェイスシールドなど防護具の導入、加工ラインへのパーテーションの設置など従業員の安全確保対策が行われた。さらに、閉鎖されていない処理場においても、割増賃金を支払った上で土曜日稼働の増加や昼夜交代制のシフト導入など実質的な稼働率の向上が図られ、牛肉の安定供給に向けたと畜能力の増大が行われることとなった。

このような政府、業界関係者が一丸となった対策が功を奏した結果、6月上旬には処理場の処理能力が前年同期比で95%以上まで回復し、6月以降のと畜頭数は前年並みの水準に至るまで回復することとなった。

なお、パッカーにおいては現在も上述のような安全対策や従業員のシフト制が継続されているため、例えば特定国の輸出向けなど、複雑なスペックが求められる加工処理よりも単純な加工処理が優先されている。従って、と畜頭数は回復しているものの、牛肉製品ベースで見ると需給バランスに若干の

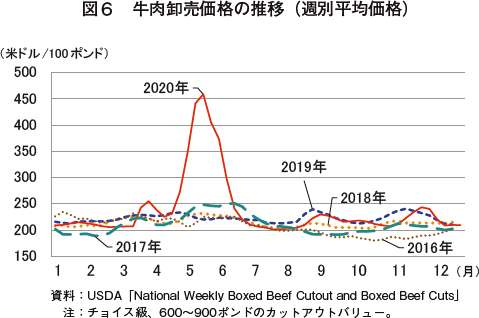

(3)牛肉卸売価格

(カットアウトバリュー)

牛肉卸売価格(カットアウトバリュー)は例年、夏場の需要期に向け上昇し、7月4日の独立記念日前にピークを迎える傾向にある。また、近年においては、牛と畜頭数、牛肉生産量が増加する中においても、好景気に支えられた国内需要や、世界的な牛肉需要の高まりを受けた輸出需要もあり、良好かつ安定した推移を見せていた(図6)。

しかし、2020年3月中旬に全米各地で実施された都市封鎖や外出制限の実施に伴う小売特需により流通在庫が激減し、その補充買いでカットアウトバリューは100ポンド当たり250米ドル超(1キログラム当たり579円)の水準まで急騰した。

その後、レストランの一斉休業などに伴い需要が減少したため、カットアウトバリューは一時的に下落したものの、4月中旬以降、前述の通り処理場の休業や操業停止によりと畜頭数が減少し、新たな操業停止報道も相次いだため需給バランスが崩れ、再び異例の上昇に転じた。

5月に入ると、と畜頭数の減少が続き、市中に出回る牛肉の絶対量が不足する中、夏場の需要期を控えた小売チェーンや外食産業間で限られた牛肉を競り合う状況に陥ったため、カットアウトバリューは異例の急騰(現地報道によると、「日々の上昇ではなく、時間ごとに上昇した」)を見せ、5月中旬には同450米ドル超(1キログラム当たり1042円)と前例のない水準にまで達した。

こうした状況の下、前述の通り、処理場の操業継続を命ずる大統領令や統一的な感染防止に関するガイドラインにより、と畜・加工の継続確保が図られることとなった。

これらの対策が行われた結果、処理場が相次いで稼働を再開し、と畜頭数、牛肉生産量は回復軌道に乗った。そして、全米各地で経済活動が緩やかに再開されると、需要面での混乱も峠を越すこととなった。

6月に入ると、牛肉供給量が回復する中、パーデュー農務長官がプレスリリースを発し、6月9日朝の時点で、牛、豚、ブロイラーの処理能力はすべて前年同時期の95%以上に達しているとの情報が市場に共有された。さらに、「牛肉生産は予想よりも早期に回復の兆し」などの報道が相次いだことによる心理的側面からの後押しもあり、カットアウトバリューは6月中旬以降落ち着きを取り戻し、例年並みの水準にまで下落した。

(4)牛肉輸出量

米国の牛肉は、主に日本、韓国、台湾などの東アジア諸国や、近隣諸国であり貿易協定締結国(注3)であるカナダ、メキシコ向けに輸出されてきた(表2)。近年においては、米国の牛肉生産量が増加する中、国際的な牛肉需要の高まりを背景に牛肉輸出量も増加傾向で推移しており、2018年は過去最高を記録し、2019年も前年に次ぐ過去第2位の数量となった。

2020年(1〜10月)については、1〜3月は前年を上回る好調なスタートとなったものの、4月以降は8、10月を除き前年を下回った。特に5、6月はそれぞれ前年同月比30.9%減、同33.0%減と大幅に減少した結果、通期で見ると前年同期比5.3%減の108万5382トンとなった。

5、6月の落ち込みについては、前述の通り、COVID-19の拡大に伴う処理場の操業停止および処理能力の低下によりと畜頭数・牛肉生産量が減少したことや、その影響による牛肉卸売価格の上昇により米国産牛肉の価格競争力が低下したことが要因である。

COVID-19の影響について、米国食肉輸出連合会(USMEF)は、「米国の食肉産業が直面した困難を考慮すれば、4〜5月の輸出量は想定よりも悪くなかった。と畜や加工処理、輸送に遅れが生じ、メキシコなど中南米市場では外出制限や自国通貨安といった為替の低迷により、米国産牛肉への需要が低迷した。しかし、こうした逆風にもかかわらず、米国産牛肉に対する世界的な需要は堅調であった」としている。

さらに、「COVID-19は特にメキシコや中南米向けなどで引き続き悪影響を与えている。また、多くのアジア市場では、レストランの来客数やフードサービスの営業は通常の状態には戻っていないが、特に8、9月における韓国、台湾、中国からの米国産牛肉に対する堅調な需要は、今後の輸出増加を示唆するものである。競合する豪州産牛肉の供給が(干ばつに伴う牛群再構築などの影響で)厳しい状況にあるということもあり、米国産牛肉はアジア市場のシェアを拡大する絶好の機会を得ている。完全に回復するには時間がかかるだろうが、アジアの牛肉需要は観光・旅行者に依存するところが大きいと考えているため、米国産牛肉には現在の勢いを維持してもらいたいと思っている」とコメントし、COVID-19の影響が続く中においても記録的輸出ペースが続く韓国、台湾、中国向けを中心としたアジア市場への期待感を表明している。

また、主要輸出先別輸出量については、USMEFの分析によると、首位の日本向けは(カナダなどCPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定)加盟国と比較して)関税面で不利な状況にあり2019年は減少したものの、日米貿易協定の発効に伴う2020年1月1日からの関税引き下げにより、同年は増加しているとしている。

韓国向けについては、米韓自由貿易協定による関税削減の進展もあり増加傾向にある。2020年は、過去最高を記録した2019年には及ばないものの、米国産牛肉は韓国市場の過半を占めるに至っているとしている。

台湾向けについては、4年連続して過去最高を更新した2019年を上回るペースとなっており、特に同国の冷蔵牛肉輸入に占める米国産のシェアは75%と独占状態にあるとしている。

中国向けについては、アフリカ豚熱発生に伴い減少した豚肉の代替需要により著しく増加しており、絶対量は多くないものの2020年は前年同期比で2.9倍の水準まで増加している。また、米国の処理場の稼働率が低下する中、複雑な加工スペックを要求しない中国市場の優位性が高まっており、さらに米中経済貿易協定の第1段階合意により米国の輸出認定施設数も増加したことから、今後の輸出も増加見込みであるとしている。

一方、メキシコ向けについては、COVID-19によりメキシコ国内の経済状況が悪化し、メキシコペソ安になったことで米国産牛肉が相対的に高価になったことを減少要因として挙げている。

(注3) 米国、カナダ、メキシコ間においては、1994年1月1日に発効した北米自由貿易協定(NAFTA)により、牛肉の関税は無税で貿易されていた。その後、2020年7月1日、NAFTAの後継となる米国メキシコカナダ協定(USMCA)が発効しているが、牛肉関税は無税のまま変更されていない。

5 おわりに

米国の牛肉産業界は、昨春の一時的な生産量の激減、外食産業から小売産業への急激な需給シフト、卸売価格の乱高下などの困難に直面しながら、政府・業界関係者が一丸となって市場の混乱の収束に努め、半年間という短期間で市場を回復させたものと考えられる。

しかし、ウイルスが活性化すると言われている冬場を迎え、COVID-19は依然として収束する気配を見せていない。世界的な注目を集めた大統領選挙を経て2021年1月に発足予定のバイデン新政権は、最優先事項としてコロナ対策を掲げている。

こうした中、都市部においては、レストランの店内飲食の制限・解除が繰り返されており、テイクアウトの比率が増加している。さらに、小売りからオンライン販売へと消費形態の変化も生じ、この流れは当面続くものと思われる。

牛肉産業は、繁殖農家、育成農家、フィードロット(肥育農家)といった生産者だけでなく、と畜・加工業者、物流業者、小売・外食・専門店、輸出入業者など非常に裾野が広い産業であり、前述の混乱によって影響を受けた者も多数に上る。

さらに、ステーキやハンバーグなど、米国民にとって基本食材といっても過言でない牛肉であるがゆえに、需給・市場の安定は必須の課題である。

今後のCOVID-19の動向を予想するのは困難であるが、米国牛肉産業が、今回の経験を踏まえ、ウィズコロナ、アフターコロナという状況の中でどのように展開していくのか、今後とも注視してまいりたい。

(参考)

・『畜産の情報』2020年11月号

「新型コロナウイルス感染症による米国畜産業界への影響」

(https://www.alic.go.jp/joho-c/joho05_001381.html)

・海外情報「米国農務省、新型コロナウイルス感染症に対する農業支援策を発表(米国)」

(https://www.alic.go.jp/chosa-c/joho01_002685.html)

・海外情報「米国農務省は新型コロナウイルス感染症の影響を受けている生産者への支援策の詳細を発表(米国)」

(https://www.alic.go.jp/chosa-c/joho01_002709.html)

・海外情報「農務省はコロナウイルス食料支援プログラムの対象農作物を追加(米国)」

(https://www.alic.go.jp/chosa-c/joho01_002762.html)

・海外情報「トランプ大統領、食肉・食鳥処理場の操業継続を命じる大統領令を発出(米国)」

(https://www.alic.go.jp/chosa-c/joho01_002691.html)

・海外情報「農務省がコロナウイルス食料支援プログラムの第2弾を公表(米国)」

(https://www.alic.go.jp/chosa-c/joho01_002787.html)

しかし、ウイルスが活性化すると言われている冬場を迎え、COVID-19は依然として収束する気配を見せていない。世界的な注目を集めた大統領選挙を経て2021年1月に発足予定のバイデン新政権は、最優先事項としてコロナ対策を掲げている。

こうした中、都市部においては、レストランの店内飲食の制限・解除が繰り返されており、テイクアウトの比率が増加している。さらに、小売りからオンライン販売へと消費形態の変化も生じ、この流れは当面続くものと思われる。

牛肉産業は、繁殖農家、育成農家、フィードロット(肥育農家)といった生産者だけでなく、と畜・加工業者、物流業者、小売・外食・専門店、輸出入業者など非常に裾野が広い産業であり、前述の混乱によって影響を受けた者も多数に上る。

さらに、ステーキやハンバーグなど、米国民にとって基本食材といっても過言でない牛肉であるがゆえに、需給・市場の安定は必須の課題である。

今後のCOVID-19の動向を予想するのは困難であるが、米国牛肉産業が、今回の経験を踏まえ、ウィズコロナ、アフターコロナという状況の中でどのように展開していくのか、今後とも注視してまいりたい。

(参考)

・『畜産の情報』2020年11月号

「新型コロナウイルス感染症による米国畜産業界への影響」

(https://www.alic.go.jp/joho-c/joho05_001381.html)

・海外情報「米国農務省、新型コロナウイルス感染症に対する農業支援策を発表(米国)」

(https://www.alic.go.jp/chosa-c/joho01_002685.html)

・海外情報「米国農務省は新型コロナウイルス感染症の影響を受けている生産者への支援策の詳細を発表(米国)」

(https://www.alic.go.jp/chosa-c/joho01_002709.html)

・海外情報「農務省はコロナウイルス食料支援プログラムの対象農作物を追加(米国)」

(https://www.alic.go.jp/chosa-c/joho01_002762.html)

・海外情報「トランプ大統領、食肉・食鳥処理場の操業継続を命じる大統領令を発出(米国)」

(https://www.alic.go.jp/chosa-c/joho01_002691.html)

・海外情報「農務省がコロナウイルス食料支援プログラムの第2弾を公表(米国)」

(https://www.alic.go.jp/chosa-c/joho01_002787.html)