ホーム > 畜産 > 畜産の情報 > 世界各国の日本産畜産物に対する消費者意識

海外情報 畜産の情報 2021年8月号

世界各国の日本産畜産物に対する消費者意識

調査情報部 河村 侑紀

【要約】

日本政府が日本産畜産物のさらなる輸出拡大に向けた取り組みを進める中、今後一層の注目が期待される日本産畜産物の消費者意識について各国の消費者へアンケート調査を実施した。この結果によれば、日本産畜産物は、各国により程度は異なるものの、アジア地域を中心に、ミレニアル世代、都市部、高所得者層に加え、世帯用食品の購入にいつも関与している人や、安全志向など食へのこだわりが強い層などで関心が高い傾向があった。

1 はじめに

近年の世界的な日本食ブームやアジア諸国の所得水準の向上などを背景に、日本産農林水産物・食品の輸出は増加している。このような状況下において、輸出先国による食品安全規制などに政府一体となって対応するための「農林水産物及び食品の輸出の促進に関する法律」が令和元年11月に成立し、翌年4月に施行された。また、食料・農業・農村基本計画(令和2年3月31日閣議決定)では、令和12年までに農林水産物・食品の輸出額を5兆円とする目標を設定するなど、政府はさらなる輸出拡大に向けた取り組みを進めている。

そこで当機構では、前々号、前号で報告した食肉代替食品、乳製品代替食品の消費動向(注1)に続き、今後一層の注目が期待される日本産畜産物の消費者意識について、全世界から地理的・文化的バランスなどを総合的に考慮して選定した8カ国の一般消費者を対象にインターネットアンケート調査を実施した(注2)。本稿では、その結果の概要を報告する。

(注1)『畜産の情報』2021年6月号「各国における食肉代替食品の消費動向」(https://www.alic.go.jp/joho-c/joho05_001675.html)

2021年7月号「各国における乳製品代替食品の消費動向」(https://www.alic.go.jp/joho-c/joho05_001710.html)

(注2)各国現地の輸入規制などにより、現地の日本産畜産物の流通状況は国や品目ごとで異なることから、本調査のうち日本産畜産物に関する質問項目では、消費などの実態ではなく、意向について問うことで各国を横断的に調査した。

2 調査概要

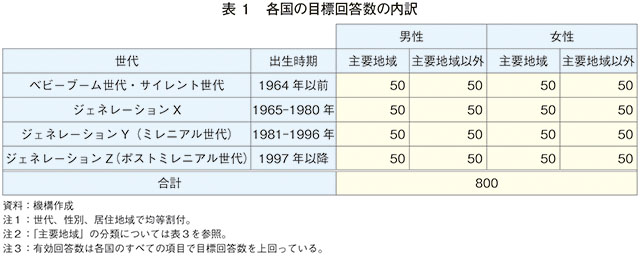

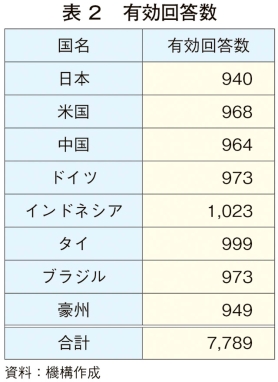

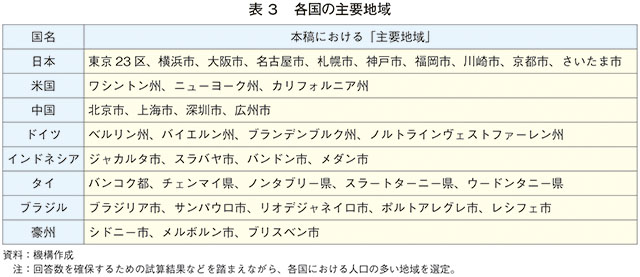

(1) 調査対象:8カ国(日本、米国、中国、ドイツ、インドネシア、タイ、ブラジル、豪州)の消費者。男女別×世代別×居住地域別に回収(表1)。有効回答数は合計7789件(表2)。居住地域における本調査で定めた各国の主要地域は表3を参照。

(2) 調査期間:令和3年1〜3月

(3) 調査手法:インターネットアンケート

(4) 調査内容:

(ア)植物由来の食肉代替食品(既報)

(イ)植物由来の乳製品代替食品(既報)

(ウ)日本産畜産物(本稿で報告)

(2) 調査期間:令和3年1〜3月

(3) 調査手法:インターネットアンケート

(4) 調査内容:

(ア)植物由来の食肉代替食品(既報)

(イ)植物由来の乳製品代替食品(既報)

(ウ)日本産畜産物(本稿で報告)

3 回答者の属性

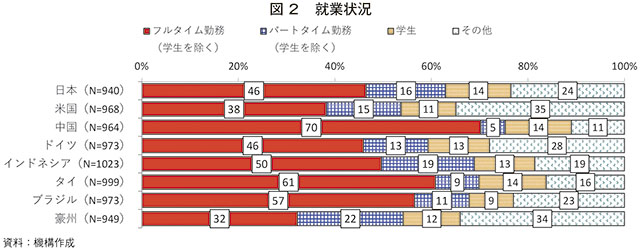

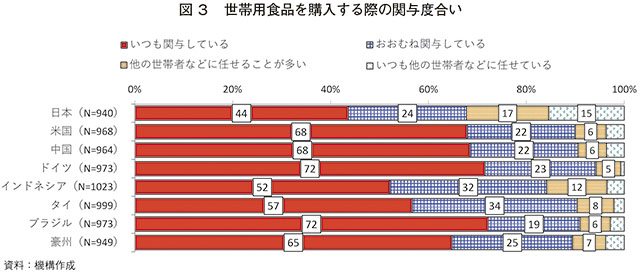

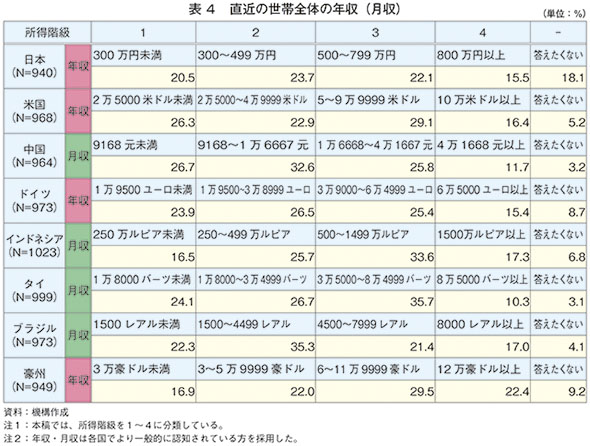

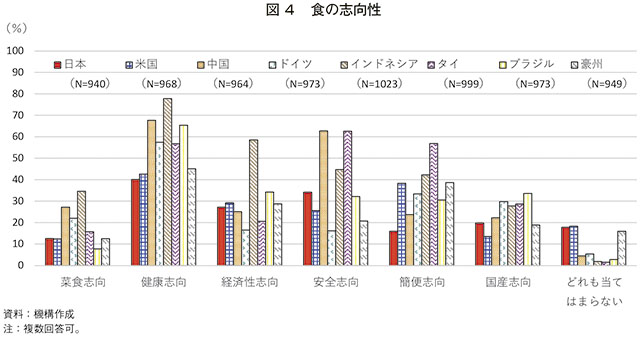

各国の回答者の世帯構成、就業状況、世帯用食品を購入する際の関与度合い、直近の世帯全体の年収(月収)、食の志向性は以下の通り(図1〜4、表4)。

(注3) 回答者は、男女別、世代別、居住地域別で均等に割付していること、インターネットを利用できる環境下で生活していることなどに留意が必要(以下同じ)。

(注4) 図表中のNは有効回答数(以下同じ)。

(注3) 回答者は、男女別、世代別、居住地域別で均等に割付していること、インターネットを利用できる環境下で生活していることなどに留意が必要(以下同じ)。

(注4) 図表中のNは有効回答数(以下同じ)。

4 自国産畜産物に対する消費者意識

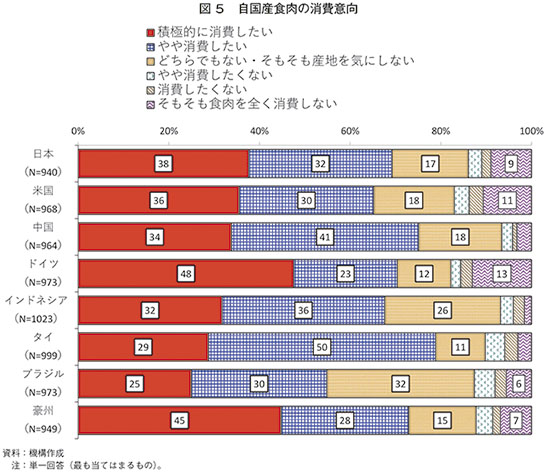

各国での自国産の食肉の消費意向を見ると、積極的に消費したい層(自国産を「積極的に消費したい」と回答した人)の割合はドイツが48%と最も高く、次いで豪州が45%となった。一方、最も低いのはブラジルで25%となった(図5)。なお、消費したい層(「やや消費したい」を含む)の場合はタイが79%と最大となった。

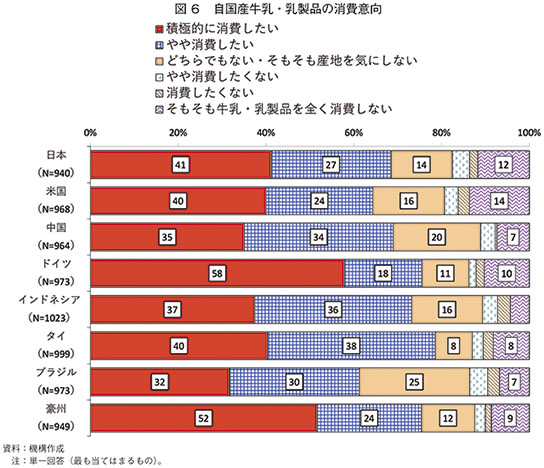

自国産の牛乳・乳製品の消費意向を見ると、すべての国で積極的に消費したい層の割合が食肉を上回った(図6)。国別では、食肉とおおむね同様の傾向となり、積極的に消費したい層の割合はドイツが58%と最も高く、次いで豪州が52%となった。一方、最も低いのはブラジルで32%となった。なお、消費したい層の場合はタイが79%と最大となった。

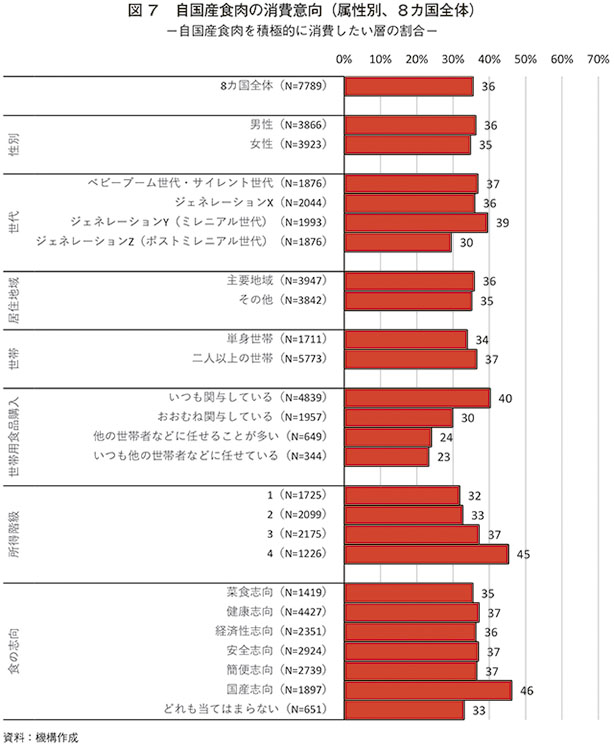

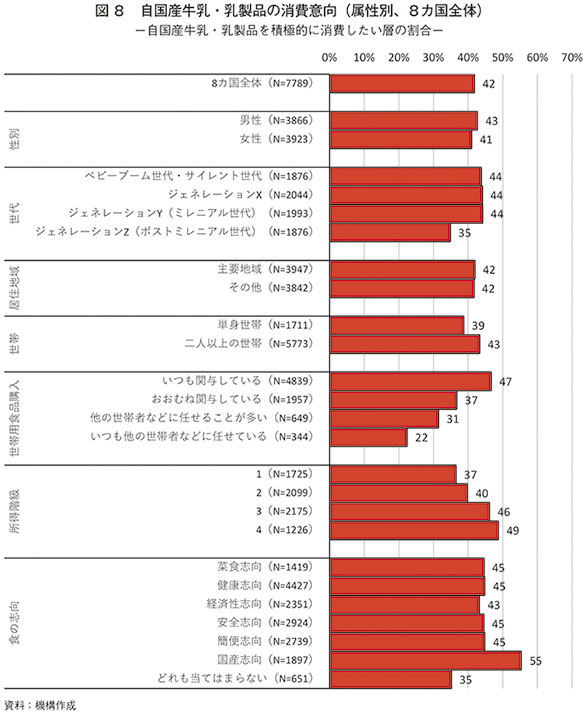

属性別では、食肉と牛乳・乳製品は同様の傾向となり、自国産を積極的に消費したい層の割合は、ポストミレニアル世代(1997年以降に出生)以外の世代、二人以上の世帯、世帯用食品の購入にいつも関与している層、高所得者層、国産志向の人で高い傾向があった(図7、8)。一方、性別や居住地域では大きな差は見られなかった。

自国産の牛乳・乳製品の消費意向を見ると、すべての国で積極的に消費したい層の割合が食肉を上回った(図6)。国別では、食肉とおおむね同様の傾向となり、積極的に消費したい層の割合はドイツが58%と最も高く、次いで豪州が52%となった。一方、最も低いのはブラジルで32%となった。なお、消費したい層の場合はタイが79%と最大となった。

属性別では、食肉と牛乳・乳製品は同様の傾向となり、自国産を積極的に消費したい層の割合は、ポストミレニアル世代(1997年以降に出生)以外の世代、二人以上の世帯、世帯用食品の購入にいつも関与している層、高所得者層、国産志向の人で高い傾向があった(図7、8)。一方、性別や居住地域では大きな差は見られなかった。

5 日本産畜産物に対する消費者意識

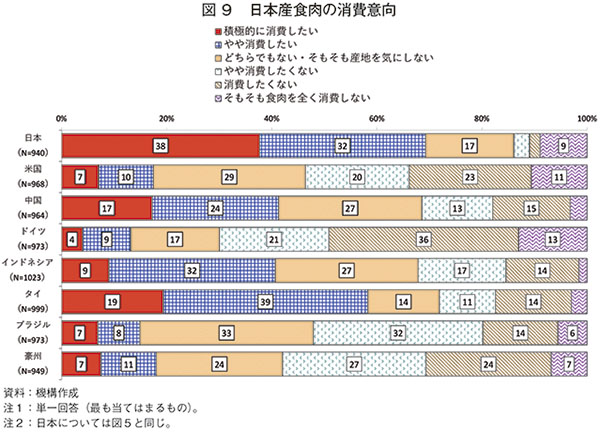

日本産の食肉の消費意向を見ると、日本以外では、消費したい層(「積極的に消費したい」「やや消費したい」の合計。以下同じ)の割合はアジア3カ国(中国、インドネシア、タイ。以下同じ)で高い傾向があり、タイが58%と最も高く、次いで中国、インドネシアが41%となった。一方、最も低いのはドイツで13%となった(図9)。また、消費したくない層は、図5で自国産食肉を積極的に消費したい層が多かったドイツや豪州、米国の割合が高かった。

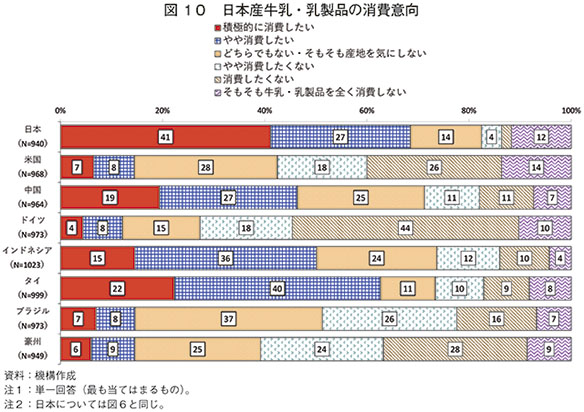

日本産牛乳・乳製品の消費意向を見ると、日本以外では、消費したい層の割合は、食肉と同様にアジア3カ国で高い傾向があり、タイが63%と最も高く、次いでインドネシアが50%、中国が46%となった。一方、ドイツが12%と最も低かった(図10)。また、消費したくない層は食肉と同様にドイツ、豪州、米国の割合が高かった。

なお、日本産の牛乳・乳製品を消費したい層の割合は、アジア3カ国ではいずれも日本産の食肉の割合よりも高く、欧米など4カ国(米国、ドイツ、ブラジル、豪州。以下同じ)ではいずれも日本産の食肉の割合よりも低かった。このことから、日本産への関心が高い層は、食肉、牛乳・乳製品ともにアジア3カ国で多く、欧米など4カ国では、牛乳・乳製品より食肉の方が多い結果となった。

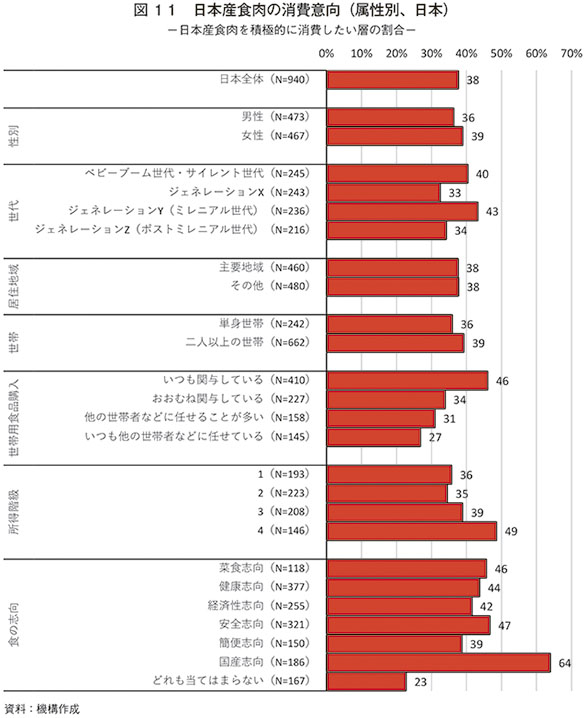

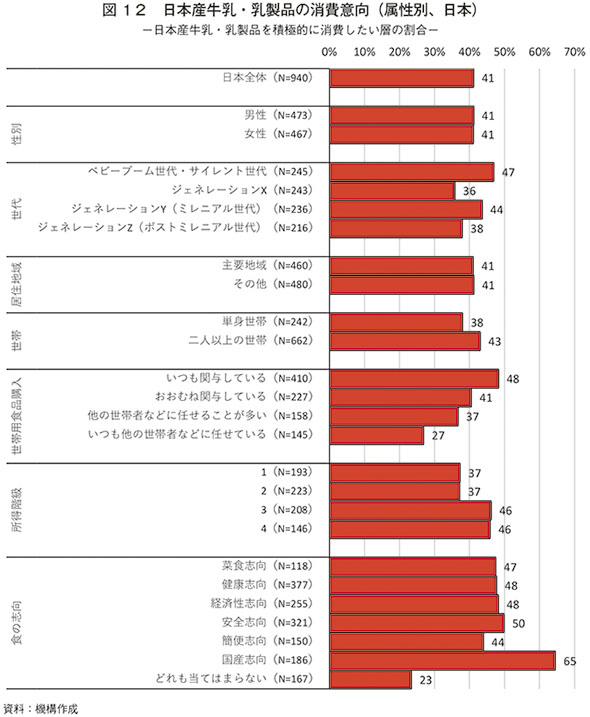

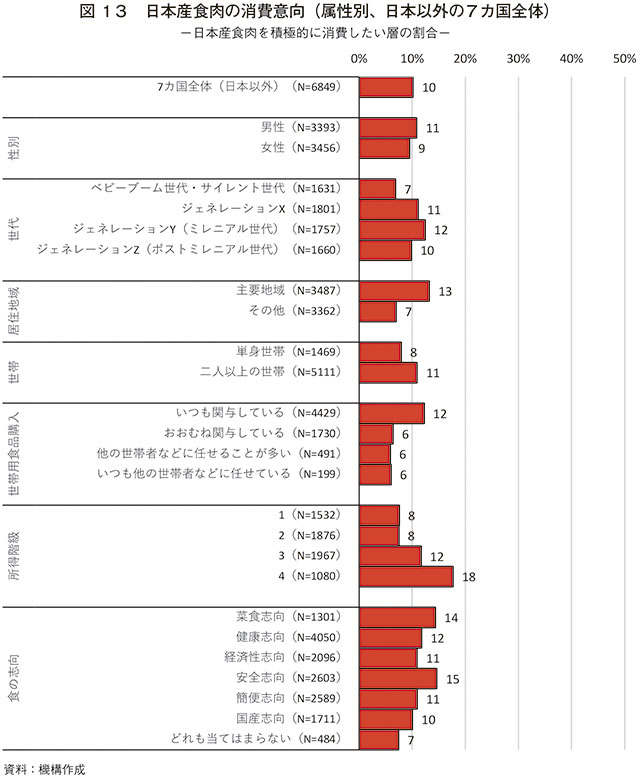

日本産の食肉および牛乳・乳製品の消費意向を属性別に見ると、日本では、日本産を積極的に消費したい層は、ベビーブーム世代・サイレント世代(1964年以前の出生)やミレニアル世代(1981〜1996年の出生)、高所得者層に加え、世帯用食品の購入にいつも関与している人や国産志向を中心に食へのこだわりが強い層の割合が高い傾向があった(図11、12)。

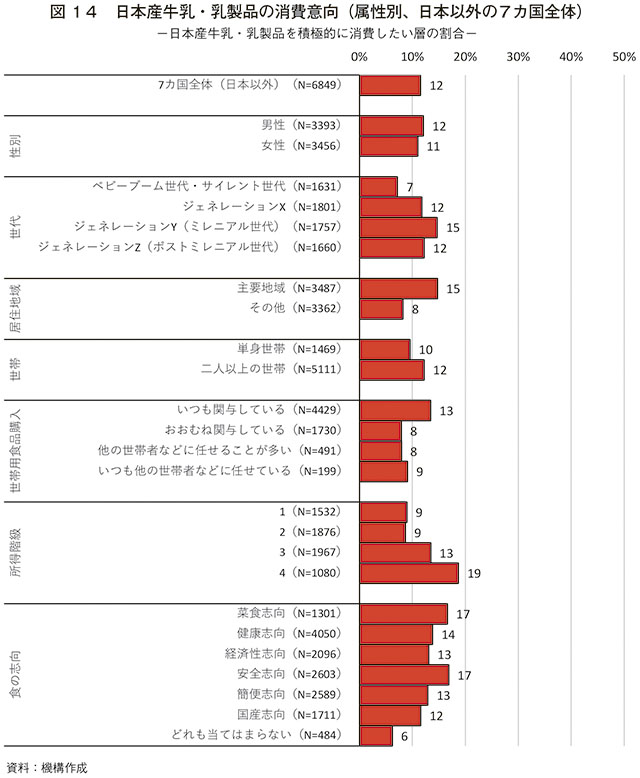

日本以外の7カ国では、日本産を積極的に消費したい層は、ミレニアル世代(1981〜1996年の出生)、主要地域、高所得者層に加え、世帯用食品の購入にいつも関与している人や食へのこだわりが強い層の割合が高い傾向があった(図13、14)。日本の場合(図11、12)と比べると、主要地域や安全志向、菜食志向の人の割合が比較的高かったものの、ベビーブーム世代・サイレント世代(1964年以前の出生)の割合が低かった。

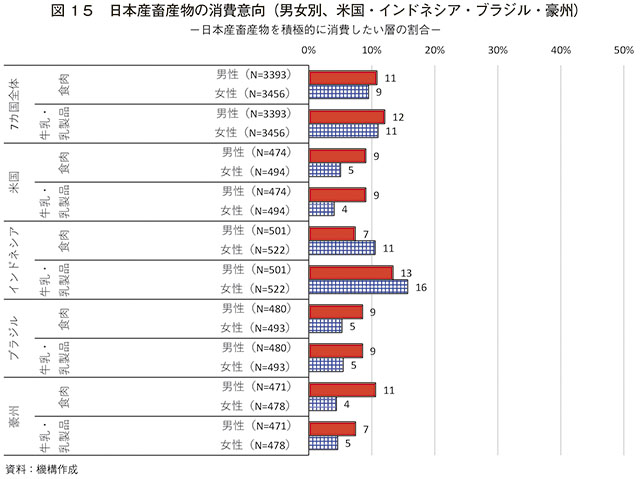

日本産の食肉および牛乳・乳製品の消費意向を男女別に見ると、比較的男女間で違いが見られたのは、米国、インドネシア、ブラジル、豪州の4カ国であり、米国、ブラジル、豪州では、男性の方が日本産を積極的に消費したい層の割合が高かった。一方、インドネシアでは女性の割合の方が高かった(図15)。

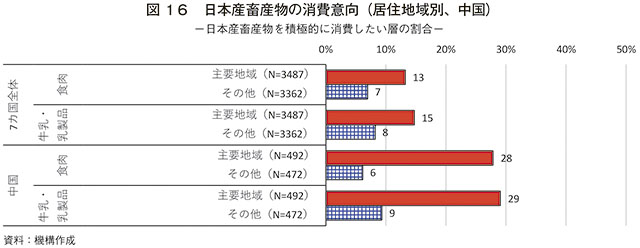

居住地域別に見ると、特に中国では、主要地域(北京市、上海市、深?市、広州市)の方が日本産を積極的に消費したい層の割合が高かった(図16)。中国の都市部では、日本食レストランや日系スーパーが多数あることから、日本産畜産物に対しても好意的な印象を持つ消費者が多いとみられる。

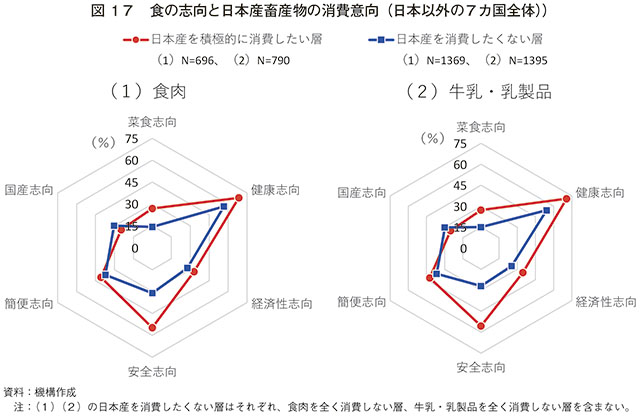

日本産を積極的に消費したい層と消費したくない層とで食の志向性の違いを見ると、多くの国で、食肉、牛乳・乳製品ともに、国産志向以外の項目では、日本産を消費したい層の割合が消費したくない層を上回った(図17)。また、国産志向、簡便志向、経済性志向は比較的差が小さかった一方で、安全志向の差は大きかった。

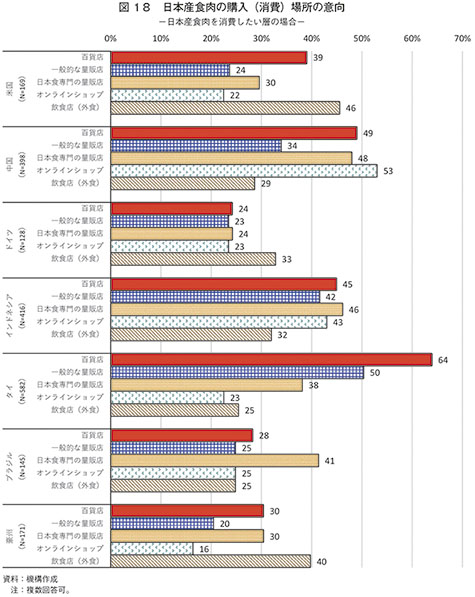

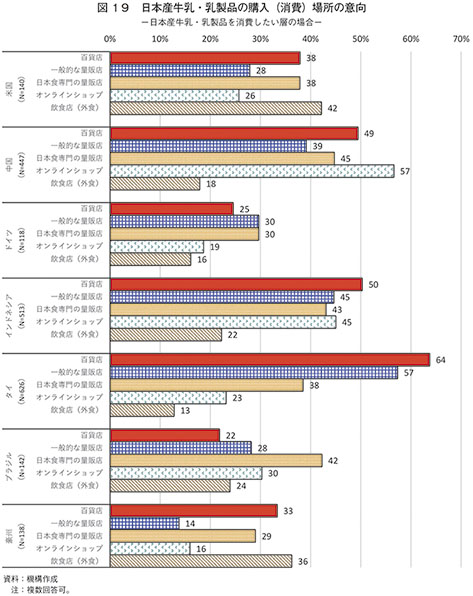

日本産の食肉および牛乳・乳製品の購入(消費)場所の意向を見ると、米国、ドイツ、豪州では、ドイツの牛乳・乳製品を除き、飲食店(外食)の割合が高い傾向があり、食肉、牛乳・乳製品ともに米国の割合が最も高かった(図18、19)。一方、アジア3カ国(中国、インドネシア、タイ)では小売(百貨店や量販店)の割合が高い傾向があった。また、食肉と牛乳・乳製品で比較すると、8カ国のいずれも飲食店(外食)の割合は食肉が牛乳・乳製品を上回った。

小売のうち購入場所別に見ると、百貨店はタイの割合が最も高かった。タイでは、日系百貨店のみならずタイ系百貨店でも日本産の食品の取り扱いが多い傾向がある。量販店でもタイの割合が最も高く、富裕層向けのスーパーを中心に日本産の食品の取り扱いが増えている。日本食専門の量販店(日系スーパーなど)は、アジア3カ国とブラジルで比較的割合が高かった。オンラインショップは、EC(インターネット上で行われる商取引)サイトの利用が盛んな中国の割合が最も高く、次いでインドネシアが高かった。

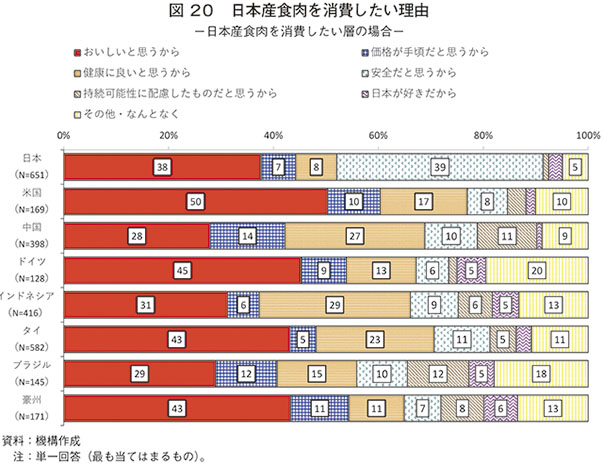

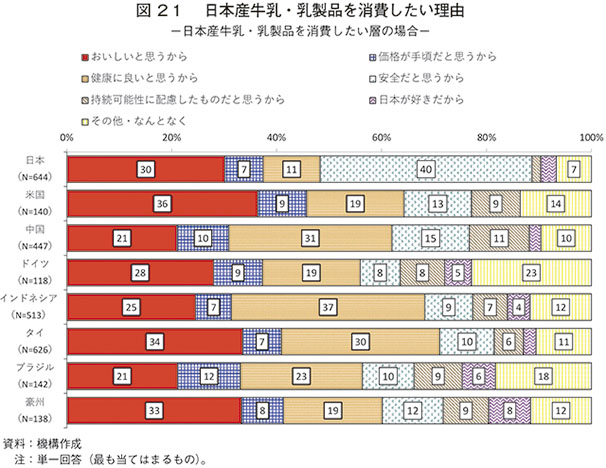

日本産の食肉および牛乳・乳製品を消費したい理由を見ると、日本では、食肉、牛乳・乳製品ともに「安全だと思うから」の割合が4割程度と最も高かった。次に割合が高かったのは「おいしいと思うから」で、食肉が約4割、牛乳・乳製品が3割となった(図20、21)。

日本以外の7カ国では、国ごとで程度は異なるものの、おおむね同様の傾向となった。食肉では、いずれの国も「おいしいと思うから」の割合が最も高く、多くの国で「健康にいいと思うから」も高かった。牛乳・乳製品では、いずれの国も「健康にいいと思うから」の割合が食肉の場合よりも高く、「おいしいと思うから」を上回る国も見られた。

国別で見ると、米国は、食肉、牛乳・乳製品ともに「おいしいと思うから」の割合が8カ国中最大となったことから、米国の日本産を消費したい層は特に味を高く評価している人が多いとみられる。また、インドネシアは、食肉、牛乳・乳製品ともに「健康にいいと思うから」の割合が8カ国中最大となったことから、インドネシアの日本産を消費したい層は、健康の観点から日本産を高く評価している人が多いとみられる。

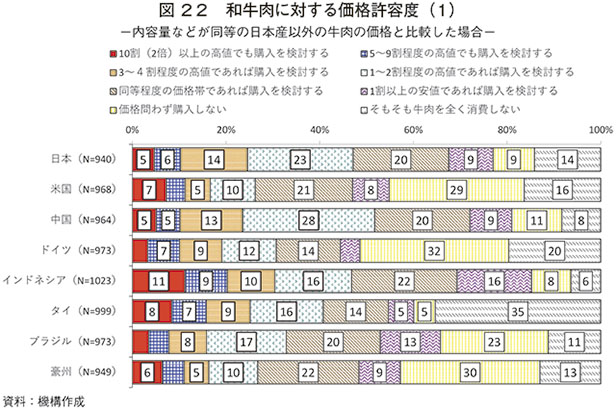

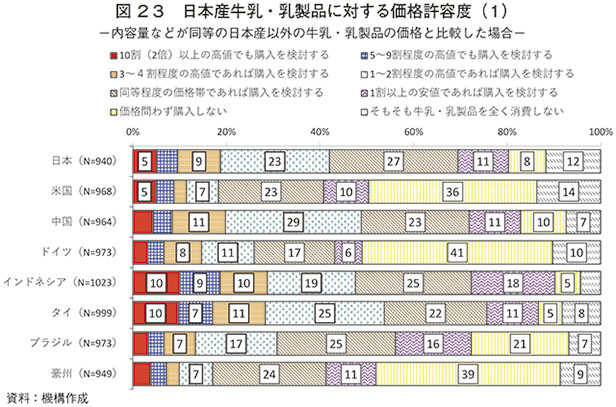

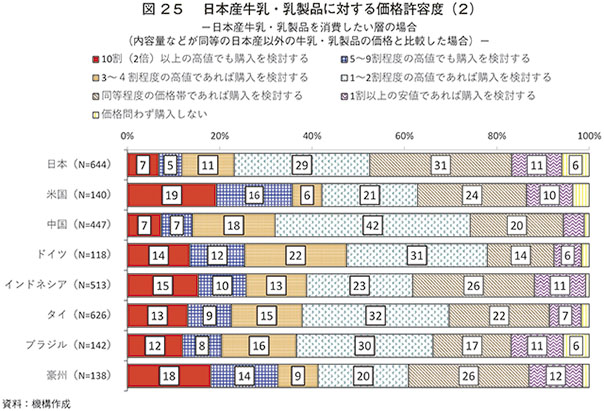

日本産の畜産物のうち、特に和牛肉および日本産の牛乳・乳製品に対する価格許容度(内容量などが同等の日本産以外の牛肉および牛乳・乳製品の価格と比較した場合)は、日本を含むアジア4カ国では、ほかの地域と比べて高値での購入に積極的な傾向がみられた。一方、米国、ドイツ、豪州は高値での購入にやや消極的なことに加え、「価格問わず購入しない」の割合が、食肉は3割程度、牛乳・乳製品は4割程度となった(図22、23)。

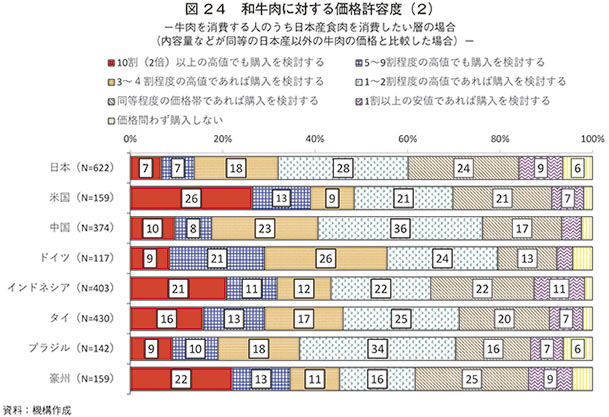

日本産を消費したい層の場合、全体を対象とした場合(図22、23)と比べると、すべての国で「10割(2倍)以上の高値でも購入を検討する」の割合が高かった(図24、25)。また、「10割(2倍)以上の高値でも購入を検討する」は、和牛肉、牛乳・乳製品ともに米国の割合が最大となり、次いで豪州、インドネシアとなった一方、日本が最小となった。

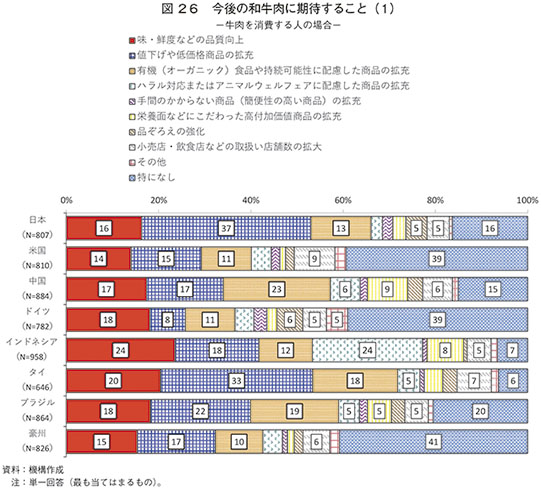

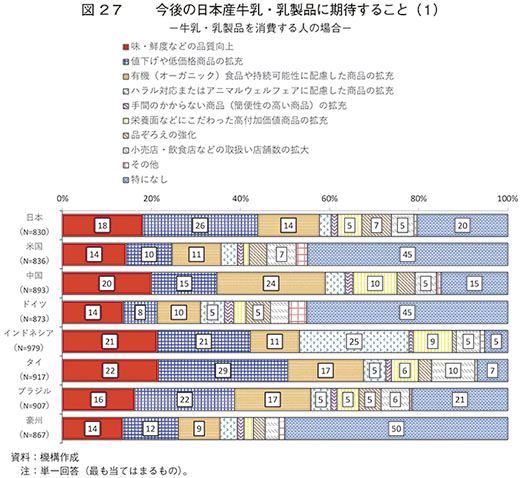

今後の和牛肉および日本産の牛乳・乳製品に期待することは、多くの国で「味・鮮度などの品質向上」「値下げや低価格商品の拡充」「有機(オーガニック)食品や持続可能性に配慮した商品の拡充」の割合が高い傾向があった(図26、27)。また、「値下げや低価格商品の拡充」の割合は、特に日本やタイが高く、「有機(オーガニック)食品や持続可能性に配慮した商品の拡充」は中国が高かった。なお、世界最大のイスラム国家であるインドネシアでは、「ハラル対応またはアニマルウェルフェアに配慮した商品の拡充」の割合が高かった。

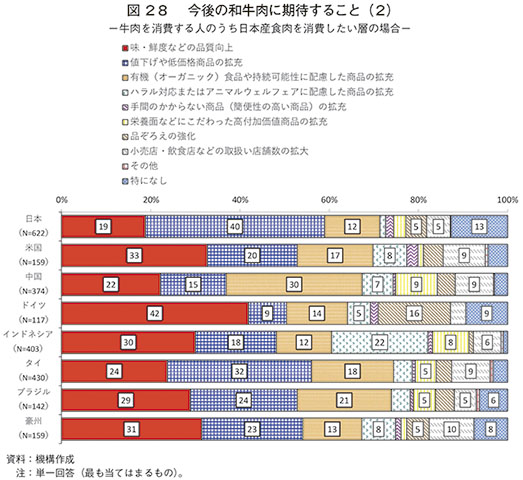

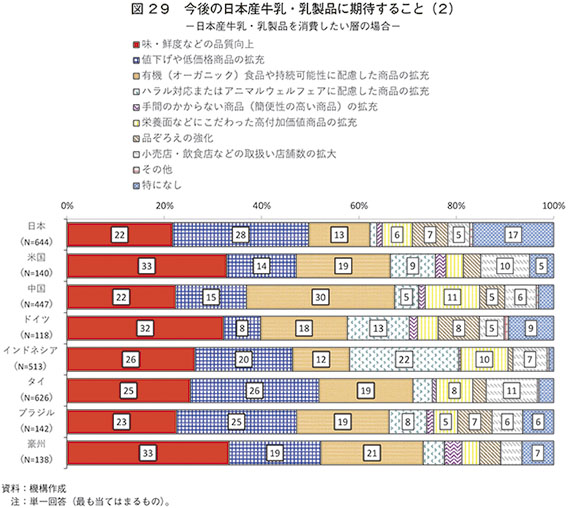

なお、日本産を消費したい層の場合は、(1)(図26、27)とおおむね同様の傾向ではあるが、すべての国で(1)よりも「味・鮮度などの品質向上」の割合が高かった(図28、29)。

日本産牛乳・乳製品の消費意向を見ると、日本以外では、消費したい層の割合は、食肉と同様にアジア3カ国で高い傾向があり、タイが63%と最も高く、次いでインドネシアが50%、中国が46%となった。一方、ドイツが12%と最も低かった(図10)。また、消費したくない層は食肉と同様にドイツ、豪州、米国の割合が高かった。

なお、日本産の牛乳・乳製品を消費したい層の割合は、アジア3カ国ではいずれも日本産の食肉の割合よりも高く、欧米など4カ国(米国、ドイツ、ブラジル、豪州。以下同じ)ではいずれも日本産の食肉の割合よりも低かった。このことから、日本産への関心が高い層は、食肉、牛乳・乳製品ともにアジア3カ国で多く、欧米など4カ国では、牛乳・乳製品より食肉の方が多い結果となった。

日本産の食肉および牛乳・乳製品の消費意向を属性別に見ると、日本では、日本産を積極的に消費したい層は、ベビーブーム世代・サイレント世代(1964年以前の出生)やミレニアル世代(1981〜1996年の出生)、高所得者層に加え、世帯用食品の購入にいつも関与している人や国産志向を中心に食へのこだわりが強い層の割合が高い傾向があった(図11、12)。

日本以外の7カ国では、日本産を積極的に消費したい層は、ミレニアル世代(1981〜1996年の出生)、主要地域、高所得者層に加え、世帯用食品の購入にいつも関与している人や食へのこだわりが強い層の割合が高い傾向があった(図13、14)。日本の場合(図11、12)と比べると、主要地域や安全志向、菜食志向の人の割合が比較的高かったものの、ベビーブーム世代・サイレント世代(1964年以前の出生)の割合が低かった。

日本産の食肉および牛乳・乳製品の消費意向を男女別に見ると、比較的男女間で違いが見られたのは、米国、インドネシア、ブラジル、豪州の4カ国であり、米国、ブラジル、豪州では、男性の方が日本産を積極的に消費したい層の割合が高かった。一方、インドネシアでは女性の割合の方が高かった(図15)。

居住地域別に見ると、特に中国では、主要地域(北京市、上海市、深?市、広州市)の方が日本産を積極的に消費したい層の割合が高かった(図16)。中国の都市部では、日本食レストランや日系スーパーが多数あることから、日本産畜産物に対しても好意的な印象を持つ消費者が多いとみられる。

日本産を積極的に消費したい層と消費したくない層とで食の志向性の違いを見ると、多くの国で、食肉、牛乳・乳製品ともに、国産志向以外の項目では、日本産を消費したい層の割合が消費したくない層を上回った(図17)。また、国産志向、簡便志向、経済性志向は比較的差が小さかった一方で、安全志向の差は大きかった。

日本産の食肉および牛乳・乳製品の購入(消費)場所の意向を見ると、米国、ドイツ、豪州では、ドイツの牛乳・乳製品を除き、飲食店(外食)の割合が高い傾向があり、食肉、牛乳・乳製品ともに米国の割合が最も高かった(図18、19)。一方、アジア3カ国(中国、インドネシア、タイ)では小売(百貨店や量販店)の割合が高い傾向があった。また、食肉と牛乳・乳製品で比較すると、8カ国のいずれも飲食店(外食)の割合は食肉が牛乳・乳製品を上回った。

小売のうち購入場所別に見ると、百貨店はタイの割合が最も高かった。タイでは、日系百貨店のみならずタイ系百貨店でも日本産の食品の取り扱いが多い傾向がある。量販店でもタイの割合が最も高く、富裕層向けのスーパーを中心に日本産の食品の取り扱いが増えている。日本食専門の量販店(日系スーパーなど)は、アジア3カ国とブラジルで比較的割合が高かった。オンラインショップは、EC(インターネット上で行われる商取引)サイトの利用が盛んな中国の割合が最も高く、次いでインドネシアが高かった。

日本以外の7カ国では、国ごとで程度は異なるものの、おおむね同様の傾向となった。食肉では、いずれの国も「おいしいと思うから」の割合が最も高く、多くの国で「健康にいいと思うから」も高かった。牛乳・乳製品では、いずれの国も「健康にいいと思うから」の割合が食肉の場合よりも高く、「おいしいと思うから」を上回る国も見られた。

国別で見ると、米国は、食肉、牛乳・乳製品ともに「おいしいと思うから」の割合が8カ国中最大となったことから、米国の日本産を消費したい層は特に味を高く評価している人が多いとみられる。また、インドネシアは、食肉、牛乳・乳製品ともに「健康にいいと思うから」の割合が8カ国中最大となったことから、インドネシアの日本産を消費したい層は、健康の観点から日本産を高く評価している人が多いとみられる。

日本産の畜産物のうち、特に和牛肉および日本産の牛乳・乳製品に対する価格許容度(内容量などが同等の日本産以外の牛肉および牛乳・乳製品の価格と比較した場合)は、日本を含むアジア4カ国では、ほかの地域と比べて高値での購入に積極的な傾向がみられた。一方、米国、ドイツ、豪州は高値での購入にやや消極的なことに加え、「価格問わず購入しない」の割合が、食肉は3割程度、牛乳・乳製品は4割程度となった(図22、23)。

日本産を消費したい層の場合、全体を対象とした場合(図22、23)と比べると、すべての国で「10割(2倍)以上の高値でも購入を検討する」の割合が高かった(図24、25)。また、「10割(2倍)以上の高値でも購入を検討する」は、和牛肉、牛乳・乳製品ともに米国の割合が最大となり、次いで豪州、インドネシアとなった一方、日本が最小となった。

今後の和牛肉および日本産の牛乳・乳製品に期待することは、多くの国で「味・鮮度などの品質向上」「値下げや低価格商品の拡充」「有機(オーガニック)食品や持続可能性に配慮した商品の拡充」の割合が高い傾向があった(図26、27)。また、「値下げや低価格商品の拡充」の割合は、特に日本やタイが高く、「有機(オーガニック)食品や持続可能性に配慮した商品の拡充」は中国が高かった。なお、世界最大のイスラム国家であるインドネシアでは、「ハラル対応またはアニマルウェルフェアに配慮した商品の拡充」の割合が高かった。

なお、日本産を消費したい層の場合は、(1)(図26、27)とおおむね同様の傾向ではあるが、すべての国で(1)よりも「味・鮮度などの品質向上」の割合が高かった(図28、29)。

6 おわりに

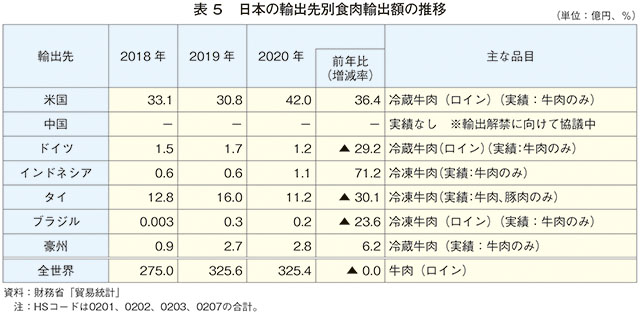

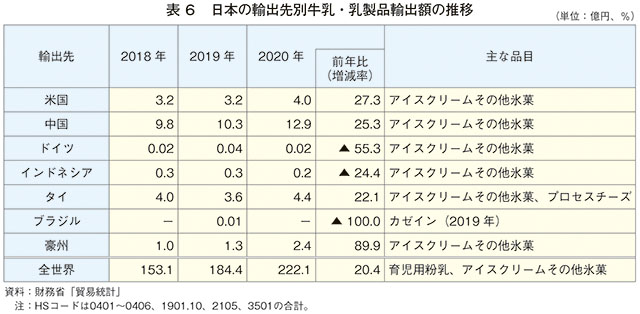

日本産畜産物の輸出は増加傾向で推移しており、今後のさらなる輸出拡大が期待されているものの、実現には輸出先ごとに様々な課題がある(表5、6)。

口蹄疫、高病原性鳥インフルエンザなどの家畜疾病や放射性物質に係る諸外国・地域の輸入規制措置は、輸出先国・地域との協議により、緩和・撤廃が進んでいるが、現状、今後の輸出先として有望視されている国・地域においても輸出解禁に向けて協議中の品目がある。

人口14億人超の巨大市場である中国については、市場規模が大きいことだけでなく、日本からの距離が近いことや、日本産畜産物を積極的に消費したい層が都市部を中心に多いことから、今後の輸出先として期待されている。一方、中国は輸入規制が厳しいことから協議中の品目が多く、特に食肉については、牛肉、豚肉、鶏肉のいずれも現時点で輸出再開には至っていない。また、中国国内では、和牛と称する牛肉などの製品(模倣品)や商標権などへの対策も大きな課題とされており、需要面以外でも日本産畜産物の価値を維持する上で多くの課題がある。

本稿では、インターネットアンケート調査の結果に基づき、消費者サイドの日本産畜産物への意向などを見てきた。各国により程度は異なるものの、アジア地域を中心に、ミレニアル世代(1981〜1996年の出生)、主要地域、高所得者層に加え、世帯用食品の購入にいつも関与している人や、安全志向など食へのこだわりが強い層などで日本産畜産物への関心が高い傾向が見られた。一方、ドイツなど自国産畜産物の消費意向が高い国では、日本産畜産物への関心が低い傾向が見られた。

また、今回の調査結果から市場の多様性が明らかとなった。異なる市場に対して同じアプローチで日本産畜産物をアピールしても、効果は限定的である。実際の輸出促進に当たっては、対象とする都市や世代などの属性に合わせた調査が必要となるが、本調査の結果のみから論じるならば、例えば、和牛の輸出に当たって、米国は和牛肉に対する価格許容度が比較的高いため、有望な市場であると考えられる。輸出促進に当たっては、女性より男性の方が消費意向がやや高い傾向があるため、より男性に向けた情報を提供することとし、その内容は、健康よりもおいしさをアピールする方が有効であると考えられる。一方、ドイツは、今回のアンケートでは和牛肉など日本産食肉への期待値が比較的低い結果となったが、同国では日本食の認知度向上に伴い、日本産食品のニーズが高まっており、和牛肉についても今後の輸出拡大が期待されている。牛乳・乳製品については、中国、インドネシア、タイが有望であり、インドネシアの場合、男性より女性を対象に、おいしさよりも健康をアピールした方が有効と言える。

輸出解禁に向けた協議などと併せて、各国へどのようなアプローチで日本産畜産物の支持層を増やし、さらなる輸出拡大を図っていくのか、今後の関係者による戦略的な取り組みが期待されるところである。

口蹄疫、高病原性鳥インフルエンザなどの家畜疾病や放射性物質に係る諸外国・地域の輸入規制措置は、輸出先国・地域との協議により、緩和・撤廃が進んでいるが、現状、今後の輸出先として有望視されている国・地域においても輸出解禁に向けて協議中の品目がある。

人口14億人超の巨大市場である中国については、市場規模が大きいことだけでなく、日本からの距離が近いことや、日本産畜産物を積極的に消費したい層が都市部を中心に多いことから、今後の輸出先として期待されている。一方、中国は輸入規制が厳しいことから協議中の品目が多く、特に食肉については、牛肉、豚肉、鶏肉のいずれも現時点で輸出再開には至っていない。また、中国国内では、和牛と称する牛肉などの製品(模倣品)や商標権などへの対策も大きな課題とされており、需要面以外でも日本産畜産物の価値を維持する上で多くの課題がある。

本稿では、インターネットアンケート調査の結果に基づき、消費者サイドの日本産畜産物への意向などを見てきた。各国により程度は異なるものの、アジア地域を中心に、ミレニアル世代(1981〜1996年の出生)、主要地域、高所得者層に加え、世帯用食品の購入にいつも関与している人や、安全志向など食へのこだわりが強い層などで日本産畜産物への関心が高い傾向が見られた。一方、ドイツなど自国産畜産物の消費意向が高い国では、日本産畜産物への関心が低い傾向が見られた。

また、今回の調査結果から市場の多様性が明らかとなった。異なる市場に対して同じアプローチで日本産畜産物をアピールしても、効果は限定的である。実際の輸出促進に当たっては、対象とする都市や世代などの属性に合わせた調査が必要となるが、本調査の結果のみから論じるならば、例えば、和牛の輸出に当たって、米国は和牛肉に対する価格許容度が比較的高いため、有望な市場であると考えられる。輸出促進に当たっては、女性より男性の方が消費意向がやや高い傾向があるため、より男性に向けた情報を提供することとし、その内容は、健康よりもおいしさをアピールする方が有効であると考えられる。一方、ドイツは、今回のアンケートでは和牛肉など日本産食肉への期待値が比較的低い結果となったが、同国では日本食の認知度向上に伴い、日本産食品のニーズが高まっており、和牛肉についても今後の輸出拡大が期待されている。牛乳・乳製品については、中国、インドネシア、タイが有望であり、インドネシアの場合、男性より女性を対象に、おいしさよりも健康をアピールした方が有効と言える。

輸出解禁に向けた協議などと併せて、各国へどのようなアプローチで日本産畜産物の支持層を増やし、さらなる輸出拡大を図っていくのか、今後の関係者による戦略的な取り組みが期待されるところである。