ホーム > 畜産 > 畜産の情報 > ロシアにおける食肉の生産、消費、輸出入動向

海外情報 畜産の情報 2021年12月号

ロシアにおける食肉の生産、消費、輸出入動向

調査情報部 国際調査グループ

【要約】

ロシアの畜産物生産量は、豚肉を中心に増加傾向で推移している。一方、輸入量は、EU産農畜産物の禁輸措置もあり減少傾向で推移している。そのため、食肉・食肉製品の自給率は100%近くまで上昇した。一方で、国内消費は、新型コロナウイルス感染症拡大による経済低迷などから伸び悩んでおり、政府は供給過剰とならないよう、輸出拡大に注力している。

1 はじめに

ロシアは、かつて世界最大の穀物輸入国であったが、2013年ごろから穀物生産が拡大した結果、輸出国に転じ、2017/18年度(7月〜翌6月)には世界最大の小麦輸出国となった。また、1990年代に大幅に縮小した畜産業(注1)は、2000年代後半以降の市場経済移行に沿った政府の食料自給率向上の方針を受けて養豚や養鶏を中心に回復し、生産量は増加している。近年、畜産物は自給を達成しつつあることから、ロシア政府は輸出拡大に向けて力を入れている。

一方、新型コロナウイルス感染症(COVID-19)拡大によるロシアの畜産物生産・消費への影響や、14年のウクライナ問題に端を発するEU産農畜産物の輸入禁止措置(以下「禁輸措置」という)が21年末まで継続されるなど、同国の畜産物の輸出入に関する課題は大きく、国際需給に与える影響は見通しにくい。

本稿では、ロシアの食肉生産、消費、輸出入動向などについて報告する。また、本稿中の為替レートは、1米ドル=115円(2021年10月末日TTS相場:114.67円)、1ルーブル=1.86円(同TTS相場=1.86円)を使用した(注2)。

(注1)『畜産の情報』2019年7月号「二兎を追うロシア農業〜穀物輸出と畜産物生産・輸出の拡大〜」(https://www.alic.go.jp/joho-c/joho05_000662.html)を参照されたい。

(注2)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場。

2 食肉の生産動向

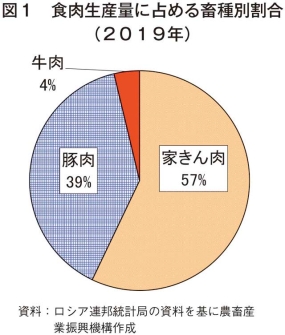

2019年の食肉生産量を見ると、全体の6割弱を家きん肉が占めており、また、ハムやソーセージなど加工原料としての利用も多い豚肉が4割弱を占めている(図1)。一方、牛肉はこれらの畜種と比較して生産に時間を要し、一定の投資も必要とされることからロシアでは生産が少なく、食肉生産量に占める割合は4%と非常に小さい。

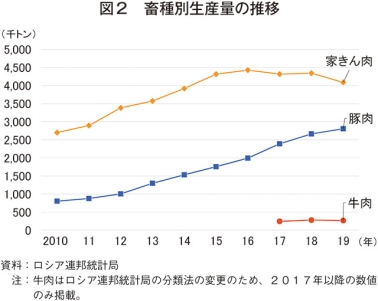

同年の畜種別生産量(枝肉重量ベース)は、家きん肉で408万8715トン(前年比5.9%減)、豚肉は280万5545トン(同5.3%増)、牛肉は26万8061トン(同4.5%減)となった(図2)。

繁殖から肥育までの一貫経営を行っているのは国内で2社のみとされ、そのほかの肉牛肥育企業は外部から肥育もと牛を購入している。購入された肥育もと牛などの輸送は、陸路によるものが一般的である。以前は、コスト面から鉄道も利用されていたが、輸送に長い時間を要し、生体の維持という観点からリスクが高いため近年では利用されていない。また、船舶や航空機を使った輸送も、取り扱う企業や空港が限られることから利用は少ない。陸路による輸送の場合、欧州からの輸送日数は最大5日程度と短く、検疫所から農場へ直接運搬できるといった利点も高い。

ロシアでは、世界貿易機関(WTO)への加盟に向けた動きやアフリカ豚熱の発生を契機に畜産分野を発展させるためのロードマップとして「2020年までのロシア連邦における畜産業発展戦略」が実施されている。同戦略の中で増頭対策として、春季分娩を増やすこと、成牛は冬季に簡易牛舎で飼育することなどの対策を示すとともに畜産業の繁殖基盤整備などへの支援が行われており、これにより、乳用種のみならず肉専用種の牛肉生産量も増加している。同戦略により、肉専用種および在来種の飼養頭数は約300万頭(うち経産牛は54万頭)の増加が想定され、牛肉生産量のうち肉専用種が占める割合は24%まで増加し、年間の牛肉輸入量は対13年比で30%減少する見込みとされている。

肉牛は、2010年以降、上昇傾向で推移しており、19年は生体重1トン当たり10万7004ルーブル(19万9027円)と前年比2.6%高となった。

肉豚は、15年をピークに下落傾向となり、19年は同10万7922ルーブル(20万734円)と同1.4%安となった。

家きんは、17、18年と2年連続で下落していたものの、19年は上昇に転じ同8万1631ルーブル(15万1833円)と同11.1%高となった。

食肉関連企業の活動を支援するロシア食肉同盟によると、国内のと畜場の3分の1は施設の老朽化が進んでおり、近代的な設備への更新が近々の課題とされている。また、と畜処理時の衛生管理は肉質に影響するが、衛生管理が行き届いていない業者も多いと言われている。

ロシア政府が2012年に策定した「2020年までのロシア連邦食品産業・食品加工業の発展戦略」によると、畜産業の発展を阻害している要因として飼料生産基盤の不足および牛のと畜場の処理能力不足が挙げられており、と畜および食肉処理施設の近代化が不可欠であると指摘されている。そのほかの課題として、HACCPの導入や生産施設、処理施設の環境負荷の低減なども挙げられている(写真6〜8)。

イ 需要増加への対応

2020年9月に「2030年までのロシア連邦食品産業・食品加工業の発展戦略」の策定に関する会議が開催され、現在の畜産業界の問題点として、専門教育の不足、地域間の家畜流通のためのインフラの未整備、大規模肥育場や加工企業から畜産農家へのフィードバックの仕組みの欠如(肉用家畜のほぼ半分を小規模な経営体が占める)が挙げられた。

全国牛肉生産者同盟によると、ロシアの牛肉生産における一つ目の問題は、国内需要を満たせない点とされている。また、二つ目の問題として、家畜の肥育方法が確立されていないため、業者間の個体にばらつきが多く、肉質に大きな開きが出ている点とされている。

国内の牛肉需要を満たすためには300〜400万頭の繁殖雌牛が必要となるが、今のところ約120万頭程度にとどまっている。また、牛の頭数を増やすための地方政府レベルでの計画がなく、周辺諸国からのロシア産雌子牛の需要が高いことも牛肉生産の成長を阻害しており、5000万ヘクタールに及ぶ繁殖用牧草地の大半が放置されたままになっている。

しかし、国内の牛肉生産を高める動きがある中で、禁輸措置の影響もあり食肉生産量は大幅に増加している。この禁輸措置は報復措置というだけではなく、結果としてロシアの生産者にとっては競合相手がいなくなった市場でシェアを高めるチャンスでもあった。ただし、主要食肉輸出国である南米諸国はこの禁輸措置の対象にはなっていないため、実際にロシアの食肉生産量の増加に寄与したのは融資にかかる利子の補助制度であるとの説も聞かれる。

また、18年に冷蔵鶏肉と乳製品の市場開放に関し、ロシアも加盟しているユーラシア経済連合(EAEU)(注3)が中国と貿易経済協力協定を締結したことも、ロシアの食肉産業発展の契機の一つとなった。

(注3)ユーラシア経済連合とは、加盟国経済の全面的近代化、連携、競争力強化および加盟国の生活水準向上のための安定的成長に必要な条件整備を目的として、2015年1月1日に条約が発効したアルメニア、カザフスタン、キルギス、ベラルーシ、ロシアが加盟している経済同盟を指す。なお、加盟国間の輸出入は、原則として無税となる。

大規模経営体による生産増もあり、2020年1〜6月の食肉生産量(枝肉重量ベース)は前年同期比1%増となった。養豚と養鶏は、小規模経営での家畜疾病の発生が多いことから、今後は生産の安定性を確保できる大規模経営体による生産が中心になると見込まれる。特に豚肉は、用途も多様で価格も比較的安価であることから、生産量の伸びが見込まれており、食肉産業を発展させるけん引役として期待されている。ここ数年、豚肉と家きん肉は、生産量が増え続けそれぞれの自給率が100%に近いことから輸入量は減少している。しかし、鳥インフルエンザやアフリカ豚熱などの家畜疾病の発生など不安要素も抱えている。

同年の畜種別生産量(枝肉重量ベース)は、家きん肉で408万8715トン(前年比5.9%減)、豚肉は280万5545トン(同5.3%増)、牛肉は26万8061トン(同4.5%減)となった(図2)。

(1) 肉用牛

ロシアの牛肉生産量は酪農部門から供給される乳用種が太宗を占めるが、一部企業では、増体率と寒暖差への適応力から肉専用種であるアバディーン・アンガス種が飼養されている。乳用種に比べて牛舎の維持管理コストが抑えられるという利点もあり、フィードロットによる生産も行われている(写真1〜3)。繁殖から肥育までの一貫経営を行っているのは国内で2社のみとされ、そのほかの肉牛肥育企業は外部から肥育もと牛を購入している。購入された肥育もと牛などの輸送は、陸路によるものが一般的である。以前は、コスト面から鉄道も利用されていたが、輸送に長い時間を要し、生体の維持という観点からリスクが高いため近年では利用されていない。また、船舶や航空機を使った輸送も、取り扱う企業や空港が限られることから利用は少ない。陸路による輸送の場合、欧州からの輸送日数は最大5日程度と短く、検疫所から農場へ直接運搬できるといった利点も高い。

ロシアでは、世界貿易機関(WTO)への加盟に向けた動きやアフリカ豚熱の発生を契機に畜産分野を発展させるためのロードマップとして「2020年までのロシア連邦における畜産業発展戦略」が実施されている。同戦略の中で増頭対策として、春季分娩を増やすこと、成牛は冬季に簡易牛舎で飼育することなどの対策を示すとともに畜産業の繁殖基盤整備などへの支援が行われており、これにより、乳用種のみならず肉専用種の牛肉生産量も増加している。同戦略により、肉専用種および在来種の飼養頭数は約300万頭(うち経産牛は54万頭)の増加が想定され、牛肉生産量のうち肉専用種が占める割合は24%まで増加し、年間の牛肉輸入量は対13年比で30%減少する見込みとされている。

(2) 養豚

養豚では多様な品種が飼育されている。一般的には成長が早く歩留まり率が55〜67%、脂質含有率が21〜32%などの特徴をもった品種が好まれ、大ヨークシャー種、ランドレース種、ピエトレン種を掛け合わせた三元豚が知られている。多くの品種が在来種をもとに改良されており、早熟性、ストレス耐性などが品種改良のポイントとなっている(写真4)。(3) 養鶏

養鶏は、小規模個人経営の飼育も多く、多様な品種が存在しているが、大規模企業経営では短期間で体重が増加するような品種(ブロイラー)が飼育されている(写真5)。(4) 生産者出荷価格

畜種別の生産者出荷価格の推移は表1の通りである。肉牛は、2010年以降、上昇傾向で推移しており、19年は生体重1トン当たり10万7004ルーブル(19万9027円)と前年比2.6%高となった。

肉豚は、15年をピークに下落傾向となり、19年は同10万7922ルーブル(20万734円)と同1.4%安となった。

家きんは、17、18年と2年連続で下落していたものの、19年は上昇に転じ同8万1631ルーブル(15万1833円)と同11.1%高となった。

(5) 生産面での課題

ア と畜場などの衛生基準食肉関連企業の活動を支援するロシア食肉同盟によると、国内のと畜場の3分の1は施設の老朽化が進んでおり、近代的な設備への更新が近々の課題とされている。また、と畜処理時の衛生管理は肉質に影響するが、衛生管理が行き届いていない業者も多いと言われている。

ロシア政府が2012年に策定した「2020年までのロシア連邦食品産業・食品加工業の発展戦略」によると、畜産業の発展を阻害している要因として飼料生産基盤の不足および牛のと畜場の処理能力不足が挙げられており、と畜および食肉処理施設の近代化が不可欠であると指摘されている。そのほかの課題として、HACCPの導入や生産施設、処理施設の環境負荷の低減なども挙げられている(写真6〜8)。

イ 需要増加への対応

2020年9月に「2030年までのロシア連邦食品産業・食品加工業の発展戦略」の策定に関する会議が開催され、現在の畜産業界の問題点として、専門教育の不足、地域間の家畜流通のためのインフラの未整備、大規模肥育場や加工企業から畜産農家へのフィードバックの仕組みの欠如(肉用家畜のほぼ半分を小規模な経営体が占める)が挙げられた。

全国牛肉生産者同盟によると、ロシアの牛肉生産における一つ目の問題は、国内需要を満たせない点とされている。また、二つ目の問題として、家畜の肥育方法が確立されていないため、業者間の個体にばらつきが多く、肉質に大きな開きが出ている点とされている。

国内の牛肉需要を満たすためには300〜400万頭の繁殖雌牛が必要となるが、今のところ約120万頭程度にとどまっている。また、牛の頭数を増やすための地方政府レベルでの計画がなく、周辺諸国からのロシア産雌子牛の需要が高いことも牛肉生産の成長を阻害しており、5000万ヘクタールに及ぶ繁殖用牧草地の大半が放置されたままになっている。

しかし、国内の牛肉生産を高める動きがある中で、禁輸措置の影響もあり食肉生産量は大幅に増加している。この禁輸措置は報復措置というだけではなく、結果としてロシアの生産者にとっては競合相手がいなくなった市場でシェアを高めるチャンスでもあった。ただし、主要食肉輸出国である南米諸国はこの禁輸措置の対象にはなっていないため、実際にロシアの食肉生産量の増加に寄与したのは融資にかかる利子の補助制度であるとの説も聞かれる。

また、18年に冷蔵鶏肉と乳製品の市場開放に関し、ロシアも加盟しているユーラシア経済連合(EAEU)(注3)が中国と貿易経済協力協定を締結したことも、ロシアの食肉産業発展の契機の一つとなった。

(注3)ユーラシア経済連合とは、加盟国経済の全面的近代化、連携、競争力強化および加盟国の生活水準向上のための安定的成長に必要な条件整備を目的として、2015年1月1日に条約が発効したアルメニア、カザフスタン、キルギス、ベラルーシ、ロシアが加盟している経済同盟を指す。なお、加盟国間の輸出入は、原則として無税となる。

(6) 今後の見通し

ロシアでは、生産能力を拡充するための各種プログラムも実施されていることから、引き続き安定的な成長が期待できる。一方、時として過剰生産の可能性もあるため、需給バランスを保つためには輸出先の確保も求められる。大規模経営体による生産増もあり、2020年1〜6月の食肉生産量(枝肉重量ベース)は前年同期比1%増となった。養豚と養鶏は、小規模経営での家畜疾病の発生が多いことから、今後は生産の安定性を確保できる大規模経営体による生産が中心になると見込まれる。特に豚肉は、用途も多様で価格も比較的安価であることから、生産量の伸びが見込まれており、食肉産業を発展させるけん引役として期待されている。ここ数年、豚肉と家きん肉は、生産量が増え続けそれぞれの自給率が100%に近いことから輸入量は減少している。しかし、鳥インフルエンザやアフリカ豚熱などの家畜疾病の発生など不安要素も抱えている。

3 輸出入動向

政府による国家プロジェクトとして、農産物を含むロシア産品の輸出拡大を支援するための「国際協業と輸出」がある。2018〜24年を対象期間としており、「工業輸出」「農産物輸出」「国際貿易物流」「サービス輸出」「国際協業と輸出を発展させるための体系的施策」という五つの連邦プロジェクトで構成されている。全体予算は9568億ルーブル(1兆7796億円)で、うち、「農産物輸出」の予算は4068億ルーブル(7566億円)と全体の4割強を占めている。また、最終年となる2024年の年間農産物輸出目標額として、450億ルーブル(837億円)を掲げている。

(1) 牛肉

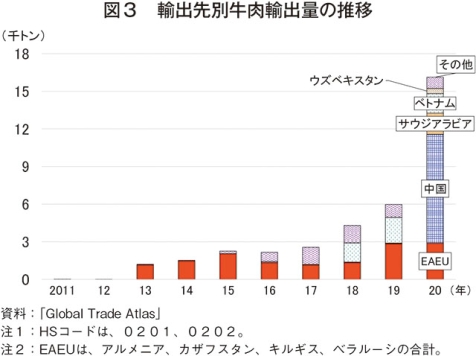

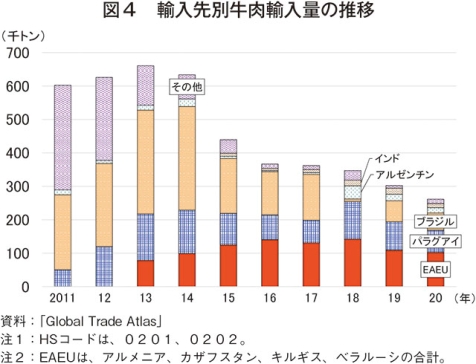

2020年の牛肉の輸出入状況を見ると、輸出量は中国向けの増加などから1万6127トン(前年比2.7倍)に伸びたが、輸入量は26万1351トン(同13.5%減)と減少傾向にあるものの、依然として輸入が輸出を上回っている(図3、4)。

牛肉の輸入量は、14年の禁輸措置により翌15年から大幅に減少したが、これにより生じた牛肉の供給不足は、南米からの輸入分では補完しきれず、牛肉需給はひっ迫した。

また、EAEUを除く最大の牛肉輸入先は長期にわたりブラジルであったが、ロシアはブラジル産牛肉からラクトパミン(筋肉成長促進剤)が検出されたとして、17年12月に輸入停止措置を講じた(注4)。その結果、ブラジルからの輸入量は17年の13万7164トン(総輸入量に占める割合は37.9%)から18年は7723トン(同2.2%)にまで減少した。しかし、18年11月に輸入停止措置を解除し、20年は5万1895トン(同19.9%)まで回復したものの、最大の牛肉輸入先は6万6528トン(同25.5%)を輸入したパラグアイとなった。

ロシア政府は22年1月1日から牛肉の関税割当制度(03年に導入:枠内では関税率ゼロ、枠外では関税率50%)を廃止し、27.5%の一律の関税率を導入する決定を20年11月に承認した。関税割当制度の廃止により無税で輸入される牛肉がなくなることから、輸入牛肉価格の上昇による輸入量の減少が予想されている。

(注4)海外情報「ロシア向け牛・豚肉の輸出停止に伴う現地の反応(ブラジル)」(https://www.alic.go.jp/chosa-c/joho01_002090.html)を参照されたい。

(2) 豚肉

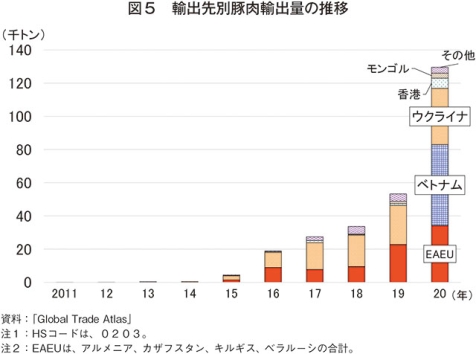

牛肉に対して豚肉は、輸出量が輸入量を上回って推移しており、2020年の豚肉輸出量は12万9581トン(前年比2.4倍)となった(図5)。このうち、EAEU域内への輸出は全体の26.4%を占めるが、同年はベトナム向け輸出が大きく伸び、全体の37.6%を占めている。これは、ベトナム国内で発生したアフリカ豚熱に伴う同国での豚肉供給不足の影響とみられている。

なお、中国はロシア産豚肉の輸入を解禁しておらず、ベトナムは同国が承認したロシア国内の企業で製造された豚肉のみの輸入を認めている。

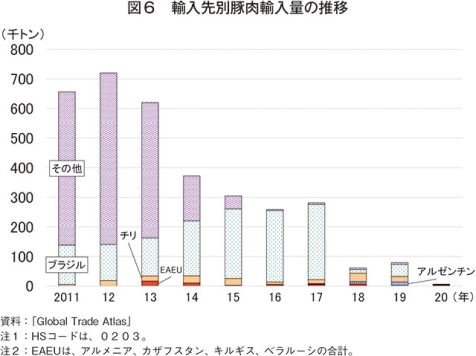

一方、20年の豚肉輸入量は6387トン(同91.9%減)と激減した(図6)。これは、20年に関税割当制度が廃止され、25%の関税に一本化されたこと(注5)が影響したとみられている。このうち、EAEU域内からの輸入は全体の36.5%を占めている。豚肉輸入量は、米国や欧州からが中心となっていたものの、牛肉輸入と同様に禁輸措置などの影響から減少傾向で推移している。

(注5)『畜産の情報』2019年7月号「二兎を追うロシア農業〜穀物輸出と畜産物生産・輸出の拡大〜」(https://www.alic.go.jp/joho-c/joho05_000662.html#title4)を参照されたい。

(3) 家きん肉

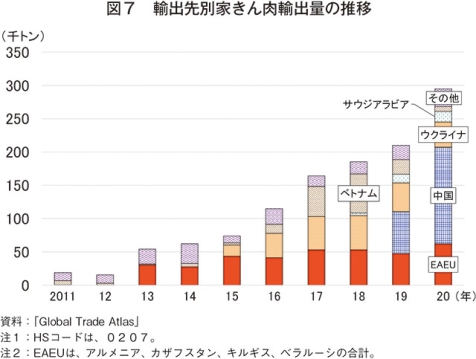

家きん肉は、近年の生産拡大に伴い輸出が拡大しており、2020年の家きん肉輸出量は29万4817トン(前年比40.4%増)と初めて輸出量が輸入量を上回った(図7、8)。このうち、EAEU域内への輸出は全体の21.0%を占めている。輸出量が輸入量を上回ったことから、家きん肉はロシアの内需をほぼ賄うことが可能となったことを示している。

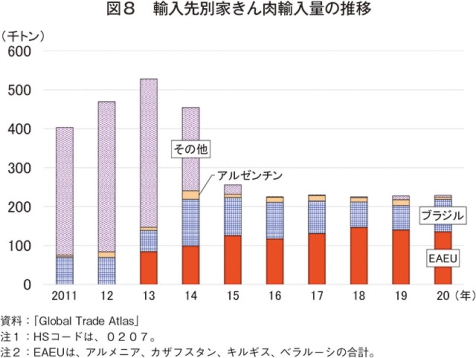

20年の家きん肉輸入量は22万8853トン(同0.6%増)となった。このうち、EAEU域内からの輸入は全体の59.1%を占めている。家きん肉輸入量は13年をピークに減少に転じたが、これは禁輸措置による欧米諸国からの輸入停止が影響している。

(4) 今後の見通し

ロシアの畜産物生産は、牛肉を除きここ3〜4年で国内需要をほぼ満たせる水準に達しており、輸出にも注力し始めている。そのため、大手食肉企業などが輸出に取り組みはじめた結果、2020年の食肉輸出量はコロナ禍にありながら前年よりも大幅な増加となった。この輸出増の主な要因は中国市場の開放によるものだが、19年にアフリカ豚熱による豚肉供給不足からベトナムがロシア産豚肉の輸入を開始したことも影響しており、今後もベトナムは有望な市場になると見込まれている。その他にもアジア、中近東、北アフリカが有望な市場と見られており、輸出志向の企業は、これらの地域の消費特性調査を開始している。今後は、特定の地域に狙いを絞ったり、付加価値製品の輸出割合を拡大させたりすることが必要になると予想されている。

一方で、食肉業界は生産量を現在の2〜3倍まで拡大できると考えているが、牛肉と家きん肉の輸出量の多くが中国向けであるため、中国がCOVID-19の再拡大などにより、突如、国境閉鎖を行った場合、すぐに販路を切り替えることが出来ないなどの課題がある。 一方で、気候条件、水資源、土地資源を考えれば、長期的にはロシアにはアジア全体に食肉を輸出できる潜在的な力があるとされている。

食肉産業における国家機関と実業界の対話を支援する全国食肉協会実行委員会によると、21年の輸出量は拡大傾向を維持し、輸入量を上回ると見込まれている。中国、韓国、日本、フィリピンといったアジア市場を開拓できれば、24年には輸出量は金額ベースで今の3倍となる15億ドル(1725億円)まで拡大する可能性があるとされている。

また、ロシア農業省は20年10月、ロシア産農産物輸入国の食の

ロシア政府は、非原料品輸出を30年までに19〜20年比で70%拡大するというプーチン大統領が設定した目標到達のため輸出支援を行っており、21年は輸出企業への支援金として連邦予算から前年比30%増となる960億ルーブル(1786億円)を拠出することとなっている。

(5) 日本向け輸出の見通し

2021年10月時点で、日本向けに輸出が可能な食肉は加熱済み偶蹄類(牛・豚など)製品および加熱済み家きん肉製品のみとなっている。なお、加熱済み偶蹄類製品と加熱済み家きん肉製品の日本向け輸出認証をそれぞれ3社が取得しており、19年には日本のスーパーマーケットでロシア産ハムが販売された。

家きん肉に関しては、近年ロシア各地で断続的に鳥インフルエンザが発生していることから、輸出は難航している。また、アフリカ豚熱も断続的に発生しているため、日本向け輸出の課題になるとみられている。

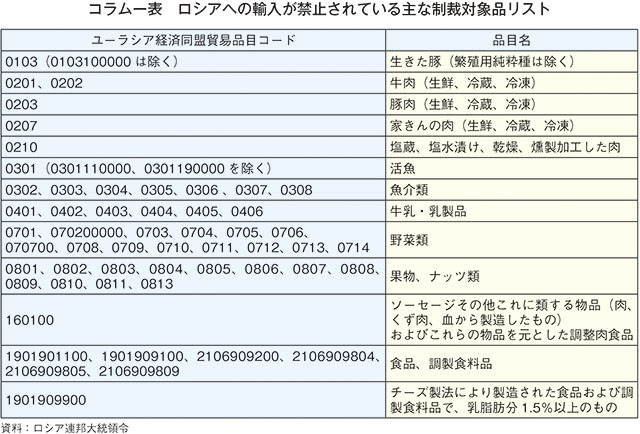

コラム ロシアの禁輸措置について

2014年8月7日、ロシア政府はウクライナ情勢およびロシアのクリミア編入に対する制裁措置に対抗する形で、EU、米国、カナダ、豪州、ノルウェーに対して農産物などの禁輸措置を導入した。その後、アルバニア、モンテネグロ、アイスランド、リヒテンシュタイン、ウクライナが追加対象国として加えられた。

当初の対象品目は、すべての品種の牛、家きん、豚肉加工品、魚類、甲殻類、軟体動物、乳製品およびチーズ、ソーセージ、野菜、果物、ナッツ類であったが、複数回にわたり対象品目が拡大されており、21年9月時点では表の通りである。

また、ロシア政府は、ウクライナの非友好的な行動に対する報復措置として、ウクライナとの貿易を制限する品目を定めており、内容は随時更新されている。

同政府は15年以降、農業に対する国家支援を大幅に拡大しており、国家プログラム「農業複合体の発展」による19年の予算拠出額は対13年比で1.5倍の3079億ルーブル(5727億円)となった。農業生産が伸びる中、補助金も加味した企業の収益率も向上しており、13年の7.3%から18年には12.5%に伸びている。しかし、14年8月に禁輸措置の対象にした品目も含めて、政府が期待していたほど国産化が進んでいない品目もある。

12年に、食料安全保障を確立した上で、食料の輸出対策になることを目的として20年までの食品・食品加工産業発展戦略が策定されてから8年間で輸入量を大幅に削減できたのは食肉のみであり、19年には対13年比で65%の削減に成功したが、それでも同戦略の目標値を2.8ポイント下回っている。

なお、禁輸措置発動前まではロシアに輸入される乳製品の43%はEU産であったが、発動後にはベラルーシ産がEU産に取って代わり、その割合を39%から79%に拡大させた。乳製品と同様に食肉の輸入に関しても、ベラルーシはEU産に取って代わって割合を拡大させている。

当初の対象品目は、すべての品種の牛、家きん、豚肉加工品、魚類、甲殻類、軟体動物、乳製品およびチーズ、ソーセージ、野菜、果物、ナッツ類であったが、複数回にわたり対象品目が拡大されており、21年9月時点では表の通りである。

また、ロシア政府は、ウクライナの非友好的な行動に対する報復措置として、ウクライナとの貿易を制限する品目を定めており、内容は随時更新されている。

同政府は15年以降、農業に対する国家支援を大幅に拡大しており、国家プログラム「農業複合体の発展」による19年の予算拠出額は対13年比で1.5倍の3079億ルーブル(5727億円)となった。農業生産が伸びる中、補助金も加味した企業の収益率も向上しており、13年の7.3%から18年には12.5%に伸びている。しかし、14年8月に禁輸措置の対象にした品目も含めて、政府が期待していたほど国産化が進んでいない品目もある。

12年に、食料安全保障を確立した上で、食料の輸出対策になることを目的として20年までの食品・食品加工産業発展戦略が策定されてから8年間で輸入量を大幅に削減できたのは食肉のみであり、19年には対13年比で65%の削減に成功したが、それでも同戦略の目標値を2.8ポイント下回っている。

なお、禁輸措置発動前まではロシアに輸入される乳製品の43%はEU産であったが、発動後にはベラルーシ産がEU産に取って代わり、その割合を39%から79%に拡大させた。乳製品と同様に食肉の輸入に関しても、ベラルーシはEU産に取って代わって割合を拡大させている。

4 消費動向

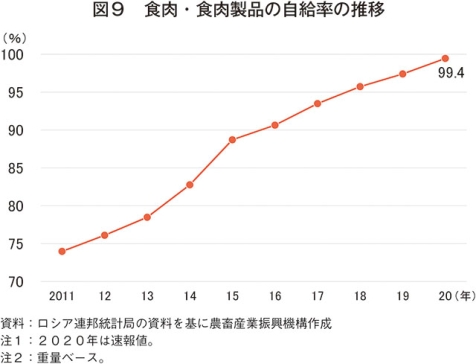

(1) 自給率

ロシア連邦統計局によると、ロシアの食肉・食肉製品の自給率は2011年以来、順調に伸びている(図9)。これは、牛肉消費が少ない中で、豚肉と家きん肉の生産が大きく伸びていることが要因となっている。特に禁輸措置後は14年が82.8%(前年比4.3ポイント増)、15年は88.7%(同5.9ポイント増)と伸び率が顕著となっている。その後も上昇傾向で推移しており、20年には99.4%(速報値)と100%に近い自給率となっている。

(2) 消費形態

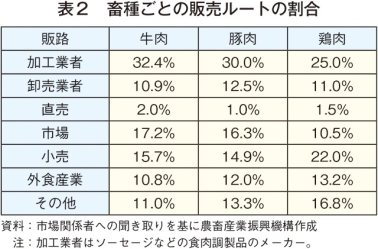

畜種ごとの販売ルートの割合は表2の通りである。加工業者向け以外は部分肉や精肉として流通し、小売店、外食店、家庭などで最終加工・調理されて消費される。卸売業者は、生産者や加工業者にとっては安定した販売先であり、小売や外食産業にとっては認証・衛生証明書類を揃えた安定した供給元となっているが、卸売業者を通さずに生産者や加工業者が小売や外食産業に直接販売する場合もある。また、卸売業者は輸出入取引でも仲介的な役割を果たしている。なお、卸売業者は仕入先や販売先と個別に相対取引を行っている。現地関係者によると、輸入食肉はコストが高いため加工業者が使用することは少ないが、本来なら加工用として輸入された原料肉がスーパーやレストランで直接販売されているケースもあるとされており、当局が問題視している。

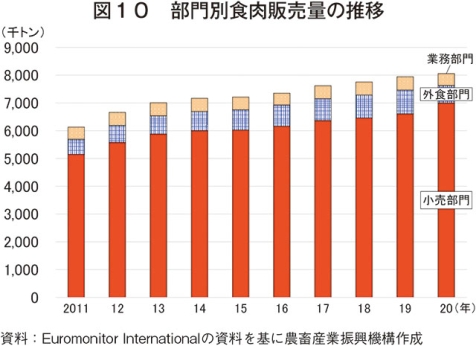

食肉の販売ルートはコロナ禍の中で変化し、小規模な小売店などの需要が拡大し、低価格帯の商品の売り上げが伸びた。一方で、最も影響が大きかったのは外食・ホテル業界であり、2020年の外食部門向けの食肉販売量は前年比26.8%減と大幅に減少した(図10)。

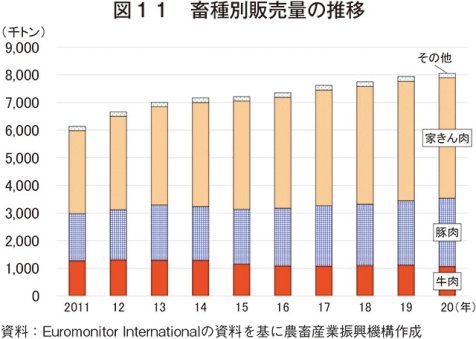

(3) 販売量などの推移

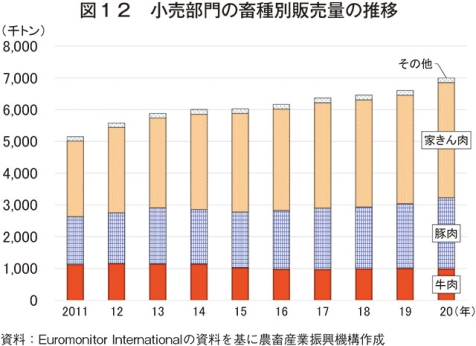

食肉の総販売量は増加傾向で推移しており、2020年は805万6400トン(前年比1.4%増)となった(図11)。畜種別では、豚肉、家きん肉が前年を上回ったものの、牛肉は前年を下回った。これは、COVID-19拡大による外食産業の休業などや消費者の可処分所得の減少に伴い、安価な食肉が好まれたためとみられる。外食産業の休業などを受けて、大手食肉企業が小売販売に力を入れるようになったことに加え、巣ごもり需要もあり、小売部門での肉類の販売量は増加した(図12)。

(4) 今後の見通し

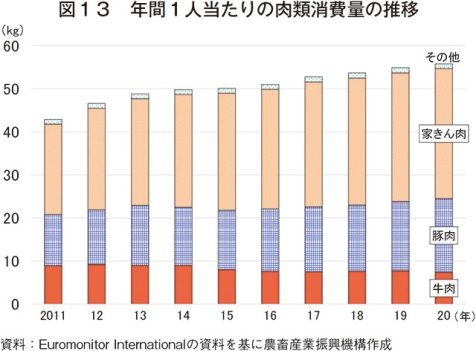

近年、食肉消費量は増加傾向で推移しているものの、ロシア農業省農業分析センターによると、2021年には食肉生産量は消費量を追い抜くと予想されている。また、ロシア農業銀行傘下の産業分野監査センターによると、20年にロシアの年間1人当たりの食肉消費量はロシアの食肉輸出量とともに過去最高を記録した(図13)。しかし、ロシア国内の食肉消費の拡大局面はすでに経過したとされ、今後は年間1〜2%の緩やかな増加ペースになると予想されることから、輸出先の開拓が重要となってくる。他方で、今後の食肉産業の発展は、国内消費にかかっているとの声も聞かれる。今後、輸出志向が高まると考えられており、輸出市場が拡大すれば投資意欲も高まるとみられている。しかし、輸出量の増加は、輸出需要のない部位に対する国内市場の受け皿も必要となってくる。

ロシアでは、長引くコロナ過での国民所得の減少と食肉需要の伸び悩みが産業発展の足かせとなっている。ロシアの食肉消費量は欧米諸国よりも少ないが、伝統的に食肉が好まれてきたため、国民の生活水準が向上すれば、食肉消費の増加が期待される。

5 COVID−19の影響

(1) 生産への影響

ロシアの食肉生産業に対するCOVID-19の影響について、ゴルバトフ記念連邦食品システム科学センターが食肉メーカー25社に対して行った調査によると、COVID-19拡大により多くの食肉メーカーは戦略などの見直しを進めていると回答した。具体的には、「完全に停止した」が19%、「延期した」が29%、「見直した」が33%、「予定通り実施している」が43%となった。また、「生産体制を縮小している」が48%、「人員や人件費を削減している」とした回答は43%となった。政府の支援策については、最も有効な措置として減税とした回答が95%を占めた。また、食肉産業の関係者に対する補助金の拠出が有用だとの回答は38%となった。

そのほか、生産を縮小するばかりではなく、販売を強化する(42%)やインターネット事業に投資する(37%)ことを計画し、生産体制、市場調査、研究開発、宣伝広告活動、ソーシャルメディアマーケティングを強化することを検討しているとの回答もあったことから、コロナ禍収束後に事業を拡大していく可能性も期待される。

全国食肉加工業者同盟によると、食肉加工産業は政府が定めた「コロナ禍で打撃を受けた産業リスト」には含まれておらず、国からの支援対象には含まれなかったとされている。他方、政府の指示により、食肉メーカーは全従業員にマスク装着などを義務付けるなど、感染拡大防止措置によりコストが増加している。また、COVID-19が間接的に影響しているとされるルーブル安により、包材原料などの輸入価格が上昇していることも価格の値上がり圧力とされている。このような状況下で、食肉企業は値上げに踏み切るしかないが、コスト増加分をすべて反映させれば消費者離れに結び付くことになる。また、小売チェーンとの契約は3カ月単位の場合が多く、契約期間中に値上げを求めることは難しい。安定的な食肉消費には価格の安定が重要であるものの、価格の柔軟性も必要だとされ、値上げができなければ食肉企業の損失拡大が懸念されている。各企業が大幅な値上げを行えば食肉の需要はさらに落ち込むため、市場が受け入れられるような柔軟な措置が必要であり、何らかの方法で製品価格に反映できるようにすべきだとの意見が出ている。

(2) 食肉施設などに対する影響

食肉加工場などの操業にはCOVID−19は影響を及ぼさなかったとされる。しかし、食肉加工場でのクラスター発生の事例として、2020年6月にヴェリーキエ・ルキ加工場で従業員63人の感染が確認されている。感染者の大半はソーセージ生産ラインの従業員であり、同工場が所在する北西端に位置するプスコフ州知事は、「大規模クラスターの発生は工場閉鎖につながる恐れがある。もし他の企業にも感染が広がれば、それらの企業だけでなく町全体を閉鎖しなければならなくなる可能性がある」と述べている。連邦消費者権利保護・福祉監督局の調査によると、風邪の兆候がある従業員らが出社してきたが、経営陣が何の対策も講じず、従業員らは風邪薬の服用などで体温を下げようとしていたことが判明した。工場はその間も稼働し続けたが、結果としてクラスターの鎮圧には1カ月を要することとなった。このほかに、大規模なクラスター発生の事例は確認されていない。全国食肉加工業者同盟は、多数の従業員の感染は工場の生産能力と生産量の低下を招くと指摘し、ロシアの労働許可書を持つ外国人労働者の移住手続きを簡素化すべきだと提案している。ロシアには失業者の問題はあるが、外国人労働者で補っている低賃金の仕事で多数の空きが生じた場合、すぐに人員を補充するのは困難である。

(3) 国内価格への影響

食品市場や消費者に対するCOVID-19の影響は2020年3月に出始め、感染が広がると、一部の自治体が「高次警戒体制」の導入を発表し、外出制限措置などを実施し始めると、食品宅配サービスの需要が急拡大した。小売市場では、20年春の外出制限措置を前に消費者が買いだめに走ったことから一時的に混乱が生じたが、その後鎮静化し、豚肉価格も反落し、豚肉に引きずられて家きん肉価格も下落した。

なお、連邦統計局によれば、20年のロシアの肉類の物価上昇率は2.7%で、食品全体(アルコール飲料を除く)の7.2%や消費者物価指数全体の4.9%を下回った。

(4) 輸出入への影響

2020年11月には中国・広東省の衛生当局が、ロシア産冷凍鶏足の包装資材から新型コロナウイルスが検出されたと発表した。ウイルスはアルゼンチン産手羽先肉からも検出され、中国当局はこれらの製品が保管されていた中国国内の倉庫の全従業員の検査を行ったが、感染者は発見されなかった。その後、中国当局はロシア側に今後の対策などについて公式に照会を求めることはなかったが、ロシア連邦動植物衛生監督庁は、ロシアの輸出業者らに対して定期的に新型コロナウイルスが製品の包装資材に付着していないか確認する抜き取り検査を実施するよう勧告した。検査は、同庁傘下の連邦動物健康保護センターが開発したキットで迅速に行うことができるとされる。(5) 食肉業界によるCOVID-19対策

国際食品関連産業労働組合連合会が食肉加工関連会社向けに作成したCOVID-19対策の手引書には、COVID-19が食肉加工企業で急拡大する要因や現場での注意点が記されている。従業員の住宅での行動に際しての注意点も指摘されており、十分な衛生管理体制を構築することが重要であると強調されている。なお、ロシアでは当局による食肉産業向けの特別な指令は出されておらず、2020年春の感染拡大時に農業省が農業・食品製造企業向けに安定した稼働を維持するよう勧告する通達を出しただけである。

一般的な対策として農業省は、(1)畜産施設の防疫・衛生管理規則を順守すること。特に施設外に感染を拡大させないよう注意(施設の管理は特定の従業員が行い、外部の人や動物を出入りさせないなど)し、消毒エリアを設けることなど(2)畜産施設での人と家畜の緊密な接触や家畜の密飼いを避けること(3)畜産施設では健康な従業員だけが作業を行うこと(4)感染中または自己隔離中の従業員がいる畜産施設で、家畜の感染が疑われる事態となった場合には、動物検疫当局の協力の下で当該家畜の感染に関する調査を行うこと(5)農業省が20年3月27日付で通達した「新型コロナウイルス感染拡大のおそれがある状況下での農業・食品製造企業の稼働を守るための推奨事項」を順守すること―を推奨している。

6 おわりに

ロシアは、2000年代後半以降に政府の食料自給率向上の方針を受けて豚肉や家きん肉を中心に畜産物生産量は増加傾向で推移している。また、食肉・食肉製品の自給率は、生産量の増加に加え、ウクライナ問題に端を発する禁輸措置により輸入量が減少したことから、増加傾向で推移しており、2020年には99.4%まで増加した。こうした中、生産量は豚肉を中心に堅調に推移している一方で、食肉消費は、COVID-19拡大による経済の低迷などから伸び悩んでいる。そのため、ロシア国内で供給過剰とならないよう、輸出拡大への取り組みをさらに加速させている。20年は大手食肉企業などが輸出に注力した結果、コロナ禍にありながら、輸出量は前年を上回るなど好調に推移している。しかし、輸出量増加の主な要因として、中国向け市場の開放が挙げられており、牛肉、家きん肉の輸出量の半数は中国向けとなっている。今後は、中国以外の新たな輸出先の開発に向け、政府も手引書を作成しているなど力を入れている。しかし、鳥インフルエンザやアフリカ豚熱の発生や輸出需要のない部位を国内で消費する必要が出てくるなど、輸出に向けた課題が山積する中、今後のロシアの生産および輸出動向が注目されるところである。