ホーム > 畜産 > 畜産の情報 > EUの食肉産業の展望と次期共通農業政策 〜2021年EU農業観測会議から〜

海外情報 畜産の情報 2022年4月号

EUの食肉産業の展望と次期共通農業政策 〜2021年EU農業観測会議から〜

調査情報部 国際調査グループ

【要約】

欧州委員会は2031年に向けて家きん肉の生産量は増加すると予測する一方で、牛肉や豚肉の生産量は減少、特に豚肉の輸出量は大きく減少すると予測した。

新型コロナウイルスの感染拡大は一時的に食肉価格を下落させたが、その後はBrexitやアフリカ豚熱の発生、長期的な生産・消費動向の変化などの要因も価格に影響を及ぼしている。

欧州委員会は新しい共通農業政策が「誰も取り残されない」を合言葉に、さまざまな利害関係者にとって有益な政策となると説明している一方、現場からは欧州委員会の意図する方向性とは異なる意見も聞かれた。

新型コロナウイルスの感染拡大は一時的に食肉価格を下落させたが、その後はBrexitやアフリカ豚熱の発生、長期的な生産・消費動向の変化などの要因も価格に影響を及ぼしている。

欧州委員会は新しい共通農業政策が「誰も取り残されない」を合言葉に、さまざまな利害関係者にとって有益な政策となると説明している一方、現場からは欧州委員会の意図する方向性とは異なる意見も聞かれた。

1 はじめに

本稿では、EU農業観測会議の中からの2031年までの食肉の中長期的展望の他、新型コロナウイルス感染症(COVID-19)による食肉需給への影響、EU首脳部から語られた次期共通農業政策(CAP)の要点について、現地の調査も踏まえてその概要を報告する。

欧州委員会による分析の基礎となった経済指標などの前提条件については、前号で紹介した通りである(注1)。

なお、本稿中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年2月末TTS相場である1ユーロ=130.84円を使用した。

(注1) 『畜産の情報』2022年3月号「パンデミック下でも堅調なEUの乳製品需要〜2021年EU農業観測会議を中心に〜」(https://www.alic.go.jp/joho-c/joho05_002025.html)を参照されたい。

欧州委員会による分析の基礎となった経済指標などの前提条件については、前号で紹介した通りである(注1)。

なお、本稿中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年2月末TTS相場である1ユーロ=130.84円を使用した。

(注1) 『畜産の情報』2022年3月号「パンデミック下でも堅調なEUの乳製品需要〜2021年EU農業観測会議を中心に〜」(https://www.alic.go.jp/joho-c/joho05_002025.html)を参照されたい。

2 食肉関連産業の概況

欧州委員会によると、EU全体(27カ国および英国を含む。2016年ベース)の牛、豚、鶏、その他家畜を飼養している生産者は計252万戸(混合農家除く)であった(同年2月1日時点の日本の乳牛、肉用牛、豚、ブロイラー、採卵鶏生産者は計7万8500戸(農林水産省「畜産統計」))。畜産業がEU全体の農業の生産額に占める割合は4割となり、生産部門だけで400万人の雇用を生み出している。

20年のEU(27カ国)の主な畜産概要は以下の通りであり、全ての畜種で英国向けを中心に一定量の輸出が行われている。

・牛の飼養頭数は7650万頭、牛肉生産量は715万トン(輸出向け割合は8%)

・豚の飼養頭数は1億4600万頭、豚肉生産量は2330万トン(同21%)

・家きん肉生産量は1370万トン(同17%)

(参考:同年の日本の畜産概要)

・牛の飼養頭数は382万頭、牛肉生産量は46万トン

・豚の飼養頭数は931万頭、豚肉生産量は128万トン

・鶏肉生産量は155万トン

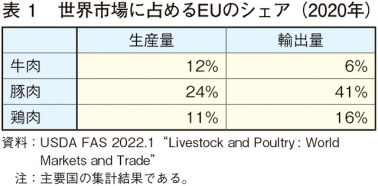

世界に占めるEUの食肉生産量や輸出量の割合は表1の通りである。牛肉は生産量に比較して輸出量に占める割合は少ないものの、豚肉および鶏肉については輸出量に占める割合が高くなっている。特に豚肉については、世界の輸出量に占める割合が4割を超えるなど、EUは重要な豚肉供給地域となっている。

20年のEU(27カ国)の主な畜産概要は以下の通りであり、全ての畜種で英国向けを中心に一定量の輸出が行われている。

・牛の飼養頭数は7650万頭、牛肉生産量は715万トン(輸出向け割合は8%)

・豚の飼養頭数は1億4600万頭、豚肉生産量は2330万トン(同21%)

・家きん肉生産量は1370万トン(同17%)

(参考:同年の日本の畜産概要)

・牛の飼養頭数は382万頭、牛肉生産量は46万トン

・豚の飼養頭数は931万頭、豚肉生産量は128万トン

・鶏肉生産量は155万トン

世界に占めるEUの食肉生産量や輸出量の割合は表1の通りである。牛肉は生産量に比較して輸出量に占める割合は少ないものの、豚肉および鶏肉については輸出量に占める割合が高くなっている。特に豚肉については、世界の輸出量に占める割合が4割を超えるなど、EUは重要な豚肉供給地域となっている。

3 食肉需給の見通し

欧州委員会は、全体の見通しとして、持続可能性への関心の高まりが食肉の生産および消費に大きな影響を与えているとしている。また、今回の中長期展望の最終年となる2031年に向けては、特に牛・豚肉について1人当たり消費量の減少、飼養頭数を減らし環境に優しい飼養方法が広がることによる生産量の減少、動物福祉規制の強化などによる生体輸出の減少が見られるとしている。

以下では、31年までの見通しと21年および22年の生産・輸出・価格動向について品目ごとに紹介する。なお、この章の内容は、ことわりのない限り欧州委員会による分析内容である。

牛肉輸出は、当面は輸出先のコロナ禍からの経済回復に伴う需要増に支えられているが、一方で、主要な輸出先である英国が豪州およびNZとの間でFTAを締結した影響により、大きく減少する可能性がある。生体牛の輸出については、主要輸出先であるトルコでの需要減や、生体の長距離輸送に対する動物福祉上の懸念から減少するとみられる。

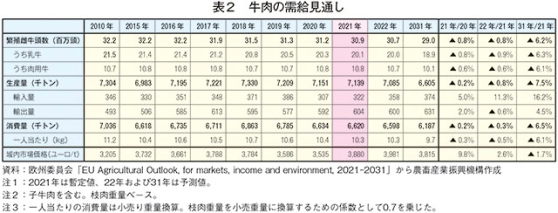

21年の牛肉生産量は減少した前年とほぼ同じ714万トン、輸出量は前年比2.0%増の60万トンとなった(表2)。また、22年の牛肉生産量は、牛群の減少を受けて同0.8%減の709万トン、輸出量も同0.6%減の60万トンと見込まれる。さらに、31年は、21年比で生産量は7.5%減の661万トン、輸出量は4.5%増の63万トンと見込まれる。

価格については、21年は前年比9.8%高の1キログラム当たり3.88ユーロ(508円)、22年は同2.6%高の同3.98ユーロ(521円)、31年は21年比1.7%安の同3.82ユーロ(500円)と見込まれる。

一方、EU域内で発生したアフリカ豚熱の収束の見通しは立っていないこと、また、主要輸出先である中国向けは、同国内での豚肉生産量の回復から輸入量を減らすとみられるため、EUの豚肉生産量、輸出量はともに減少すると見込まれる。

21年の豚肉生産量は前年比1.7%増の2370万トン、輸出量は同6.0%増の523万トンとなった(表3)。また、22年の豚肉生産量は同0.5%減の2360万トン、輸出量も同3.8%減の503万トンと見込まれる。この傾向が続くことで31年は、21年比で生産量は9.1%減の2150万トン、輸出量は25.0%減の393万トンと見込まれる。

価格については、21年は前年比6.0%安の1キログラム当たり1.51ユーロ(198円)、22年は同8.3%安の同1.38ユーロ(181円)、31年は21年と同じく1.51ユーロ(198円)と見込まれる。

輸出量は、域内での需要が少ない手羽先、もも、内臓を主体にこれまで好調に推移していたものの、主要輸出先であった中国が、豚肉供給の増加に伴い鶏肉の輸入量を減らすこと、鳥インフルエンザの発生による輸出規制、ブラジルとの競争激化から当面は減少が見込まれる。

21年の家きん肉生産量は前年比0.9%減の1355万トン、輸出量は同5.0%減の222万トンとなった(表4)。また、22年の家きん肉生産量は同0.9%増の1367万トン、一方で輸出量は同0.8%減の221万トンと見込まれる。31年は、21年比で生産量は4.3%増の1414万トン、輸出量は6.9%増の238万トンと見込まれる。

価格については、21年は前年比1.7%安の1キログラム当たり1.84ユーロ(241円)、22年は同6.3%高の同1.96ユーロ(256円)、31年は21年比8.5%高の2.00ユーロ(262円)と見込まれる。

以下では、31年までの見通しと21年および22年の生産・輸出・価格動向について品目ごとに紹介する。なお、この章の内容は、ことわりのない限り欧州委員会による分析内容である。

(1)牛肉の需給動向

消費量が減少傾向にあることや、飼料価格の上昇などによる農家の収益性の悪化に加え、環境規制の厳格化により、飼養頭数は減少傾向で推移する。1頭当たりの枝肉重量はわずかな増加が見込まれるものの、一方で、有機牛肉生産の増加によりその枝肉重量の増加分が打ち消される可能性があることで、生産量は減少して推移するとみられる。牛肉輸出は、当面は輸出先のコロナ禍からの経済回復に伴う需要増に支えられているが、一方で、主要な輸出先である英国が豪州およびNZとの間でFTAを締結した影響により、大きく減少する可能性がある。生体牛の輸出については、主要輸出先であるトルコでの需要減や、生体の長距離輸送に対する動物福祉上の懸念から減少するとみられる。

21年の牛肉生産量は減少した前年とほぼ同じ714万トン、輸出量は前年比2.0%増の60万トンとなった(表2)。また、22年の牛肉生産量は、牛群の減少を受けて同0.8%減の709万トン、輸出量も同0.6%減の60万トンと見込まれる。さらに、31年は、21年比で生産量は7.5%減の661万トン、輸出量は4.5%増の63万トンと見込まれる。

価格については、21年は前年比9.8%高の1キログラム当たり3.88ユーロ(508円)、22年は同2.6%高の同3.98ユーロ(521円)、31年は21年比1.7%安の同3.82ユーロ(500円)と見込まれる。

(2)豚肉の需給動向

EUの豚肉生産量は、中国向けなど好調な輸出需要に支えられ、過去10年間で年率0.6%の成長を遂げてきた。同期間のEU域内の需要は横ばいで推移してきたが、今後は健康、環境などに対する消費者意識の高まりもあり、1人当たりの豚肉消費量は減少傾向で推移すると見込まれる。一方、EU域内で発生したアフリカ豚熱の収束の見通しは立っていないこと、また、主要輸出先である中国向けは、同国内での豚肉生産量の回復から輸入量を減らすとみられるため、EUの豚肉生産量、輸出量はともに減少すると見込まれる。

21年の豚肉生産量は前年比1.7%増の2370万トン、輸出量は同6.0%増の523万トンとなった(表3)。また、22年の豚肉生産量は同0.5%減の2360万トン、輸出量も同3.8%減の503万トンと見込まれる。この傾向が続くことで31年は、21年比で生産量は9.1%減の2150万トン、輸出量は25.0%減の393万トンと見込まれる。

価格については、21年は前年比6.0%安の1キログラム当たり1.51ユーロ(198円)、22年は同8.3%安の同1.38ユーロ(181円)、31年は21年と同じく1.51ユーロ(198円)と見込まれる。

(3)家きん肉の需給動向

牛肉や豚肉と比較して、消費者から鶏肉などの家きん肉は健康に良いとのイメージが持たれていること、また、宗教的な制約が少ないことなどから、1人当たりの家きん肉消費量は増加傾向で推移しており、この傾向が継続する。輸出量は、域内での需要が少ない手羽先、もも、内臓を主体にこれまで好調に推移していたものの、主要輸出先であった中国が、豚肉供給の増加に伴い鶏肉の輸入量を減らすこと、鳥インフルエンザの発生による輸出規制、ブラジルとの競争激化から当面は減少が見込まれる。

21年の家きん肉生産量は前年比0.9%減の1355万トン、輸出量は同5.0%減の222万トンとなった(表4)。また、22年の家きん肉生産量は同0.9%増の1367万トン、一方で輸出量は同0.8%減の221万トンと見込まれる。31年は、21年比で生産量は4.3%増の1414万トン、輸出量は6.9%増の238万トンと見込まれる。

価格については、21年は前年比1.7%安の1キログラム当たり1.84ユーロ(241円)、22年は同6.3%高の同1.96ユーロ(256円)、31年は21年比8.5%高の2.00ユーロ(262円)と見込まれる。

4 COVID−19による食肉需給の状況

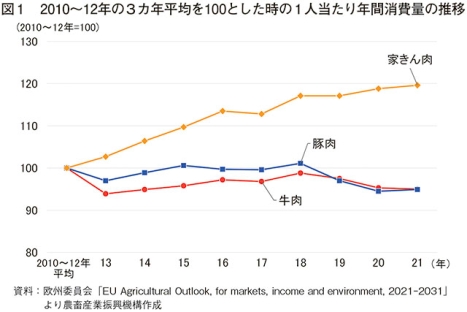

乳製品と同様に、2020年3月のCOVID-19の世界的な拡大(パンデミック)により、外食の営業が制限・閉鎖されたことなどから、食肉需給にも大きな影響が生じた。欧州委員会のデータにより試算したところ、1人当たりの食肉消費量の推移は図1および表5の通りであった。

牛肉については、パンデミックに伴うロックダウンにより、外食からの需要が失われる一方で、家庭内消費は増加した。これにより、家庭での調理で多く使われるひき肉などの廉価な牛肉の消費が大きく増加したが、レストランなどで使われる高級部位の消費は減少した。

この事態に対応するため、欧州委員会は20年5月4日、牛肉の民間在庫措置(PSA)の実施を発表している(注2)。同措置は、20年5月7日〜7月8日の受付期間中に最大150日間の利用が認められたことで、1959トンの牛肉が対象となった。

その後の外食需要が徐々に回復してきたものの、景気の悪化に伴い高級部位の需要は大きな回復とはならなかった。

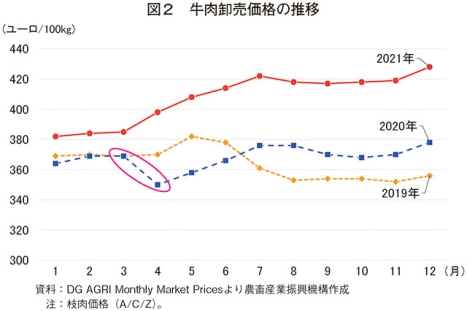

一方、安価な牛肉については、乳牛の飼養頭数が減少していること、英国のEU離脱後、EUが定めた衛生措置への英国側による対応が遅れたこと、EU産に比べて価格面で優位な南米産牛肉が中国に仕向けられたことなどから、EUへの供給量が減少した。一方で、飼料穀物価格の上昇などから牛肉価格は堅調に推移しており(図2)、EUの1人当たり牛肉消費量は減少が続いている。

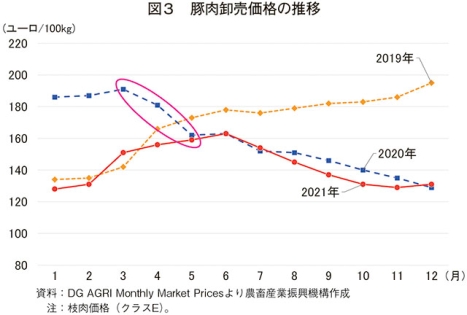

豚肉については、中国で発生したアフリカ豚熱発生の影響などによる18年以降の好調な輸出需要を受けて、生産量は増加しながらも域内価格が堅調に推移したことから、1人当たりの豚肉消費量は減少していた。しかし、20年に入りパンデミックによる外食需要の減少、また、EUでのアフリカ豚熱の発生に伴う輸出先国規制による供給過剰も抱え、1人当たりの豚肉消費量は減少したまま豚肉価格は低迷し、生産者にとって厳しい状況が続いている(図3)。

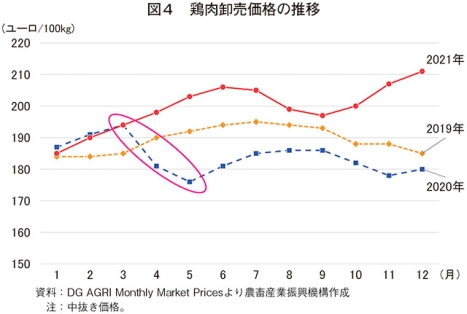

家きん肉については、前述の通り健康に良いとのイメージなどにより、牛肉や豚肉から消費が移っており、1人当たりの家きん肉消費量は増加傾向にある。また、鶏肉価格についても堅調に推移している(図4)。

(注2) 海外情報「欧州委員会、新型コロナウイルスの追加対策を採択。乳製品、牛肉などの民間在庫補助(PSA)を5月7日から。チーズは最大10万トン市場隔離へ」(https://www.alic.go.jp/chosa-c/joho01_002692.html)を参照されたい。

コラム1 ベルギー産の食肉にこだわりを持つ小売りチェーン

Dufraisはベルギー国内の大手スーパーマーケット内の精肉店を運営する会社であり、現在は82店舗を運営している(コラム1−写真1、2)。

精肉だけでなく、肉を使った総菜や弁当を開発・販売している(コラム1−写真3)。訪問先の店舗には冷蔵・冷凍庫のほか、さまざまな加工機器や調理器具が完備されていた(コラム1−写真4)。スーパーの店員ではなく、精肉店の専門知識を持つ店員のノウハウを生かせることが同社の強みである。

同社は、ベルギー産の食肉にこだわり、牛肉については、同国内の農家から直接肉牛を購入し委託処理・加工している。購入価格は、1年以上前に決定し、農家から出荷される肉牛は全頭買い取ることとしている。また、雄牛だけではなく、出荷までの飼養期間が長くかかる雌牛も高く買い取ることで、生産者の信頼を得ているとのことである。なお、雌牛の肉は雄牛と食味が異なると評判がよく、差別化につながっている。

同社は飼育現場や、与えている飼料なども全て店舗があるスーパーマーケットに対して公開することによって透明性を確保し、動物愛護や環境保護に敏感なスーパーマーケットとの契約に結び付けており、この二つの価値観が精肉店として販売を行うために最も重要な基準であるということである。

パンデミック前後で同社の売り上げなどに大きな変化はないとのことであった。一方で、特徴的な動きとしては、欧州委員会がFarm to Fork(F2F)戦略において、流通経路の短縮化により販売価格を削減できると説明していることに対して、パンデミック直後には生産者がスーパーマーケットの中で自分たちが生産した家畜の食肉を直接販売する取り組みが盛んに行われていたものの、開始初期は好調であった販売が、時間の経過とともに不振になったことを挙げていた。販売不振となった要因として、継続販売に当たっての知識の欠如や、想定よりコストがかかることが見落とされていたのではないかと指摘した。

ベルギーの食嗜好の変化として、多くの食肉はステーキなどのグリルで調理されているが、近年では肉のたたきの人気が出ているということであった。

精肉だけでなく、肉を使った総菜や弁当を開発・販売している(コラム1−写真3)。訪問先の店舗には冷蔵・冷凍庫のほか、さまざまな加工機器や調理器具が完備されていた(コラム1−写真4)。スーパーの店員ではなく、精肉店の専門知識を持つ店員のノウハウを生かせることが同社の強みである。

同社は、ベルギー産の食肉にこだわり、牛肉については、同国内の農家から直接肉牛を購入し委託処理・加工している。購入価格は、1年以上前に決定し、農家から出荷される肉牛は全頭買い取ることとしている。また、雄牛だけではなく、出荷までの飼養期間が長くかかる雌牛も高く買い取ることで、生産者の信頼を得ているとのことである。なお、雌牛の肉は雄牛と食味が異なると評判がよく、差別化につながっている。

同社は飼育現場や、与えている飼料なども全て店舗があるスーパーマーケットに対して公開することによって透明性を確保し、動物愛護や環境保護に敏感なスーパーマーケットとの契約に結び付けており、この二つの価値観が精肉店として販売を行うために最も重要な基準であるということである。

パンデミック前後で同社の売り上げなどに大きな変化はないとのことであった。一方で、特徴的な動きとしては、欧州委員会がFarm to Fork(F2F)戦略において、流通経路の短縮化により販売価格を削減できると説明していることに対して、パンデミック直後には生産者がスーパーマーケットの中で自分たちが生産した家畜の食肉を直接販売する取り組みが盛んに行われていたものの、開始初期は好調であった販売が、時間の経過とともに不振になったことを挙げていた。販売不振となった要因として、継続販売に当たっての知識の欠如や、想定よりコストがかかることが見落とされていたのではないかと指摘した。

ベルギーの食嗜好の変化として、多くの食肉はステーキなどのグリルで調理されているが、近年では肉のたたきの人気が出ているということであった。

コラム2 特色のある販売を行う家族経営の精肉店

ブリュッセル市内で3代続く家族経営精肉店(Carlos en Zonen/Boucherie Carlos)を訪問した。同精肉店はブリュッセル市内の中心に位置し、近くには高級ホテルやブティックが立ち並ぶ通りもあることから、近隣の住民の他、勤務先から帰宅する会社員や、ブリュッセルへの出張者なども客層となっている(コラム2−写真1、2)。

同店では日本の和牛やオランダ産のWagyu、現地のブランド牛肉、熟成肉などの高価格帯の牛肉を販売しており、以前に日本に出張に行った際に和牛を食べたことのある人や現地に滞在している駐在員、ベルギーの医療を受けに来た外国人などが買っていくことが多い(コラム2−写真3)。一方、主力商品はひき肉、調理済みの鶏肉や総菜であり、仕事帰りの人が買っていくことが多く、週末にはバーベキュー用にカットされた肉もよく売れている。

パンデミックが発生した20年はレストランが閉鎖された影響で、売り上げは大変好調であり、21年以降も、少し売り上げは減少したものの、コロナ前と比較して好調な売り上げを維持している。

同精肉店の特徴は、精肉の自動販売機を設置していることである(コラム2−写真4)。設置した理由は、夕方5時の閉店後も新鮮な肉を買い求める顧客、あるいは高価な肉を購入出来る顧客がいること、また、ベルギーでは週末は休業日となっており、営業しているのは郊外にある割高な大型販売店に限られることから、週末に購入する人たちも非常に多いためとしている。

自動販売機によるディスプレー効果もあるのか、通りから見えるケースで高級肉を陳列していることにより、顧客には新鮮な肉の印象が残り、特別な日のための購入につながることも実感している。

同店では日本の和牛やオランダ産のWagyu、現地のブランド牛肉、熟成肉などの高価格帯の牛肉を販売しており、以前に日本に出張に行った際に和牛を食べたことのある人や現地に滞在している駐在員、ベルギーの医療を受けに来た外国人などが買っていくことが多い(コラム2−写真3)。一方、主力商品はひき肉、調理済みの鶏肉や総菜であり、仕事帰りの人が買っていくことが多く、週末にはバーベキュー用にカットされた肉もよく売れている。

パンデミックが発生した20年はレストランが閉鎖された影響で、売り上げは大変好調であり、21年以降も、少し売り上げは減少したものの、コロナ前と比較して好調な売り上げを維持している。

同精肉店の特徴は、精肉の自動販売機を設置していることである(コラム2−写真4)。設置した理由は、夕方5時の閉店後も新鮮な肉を買い求める顧客、あるいは高価な肉を購入出来る顧客がいること、また、ベルギーでは週末は休業日となっており、営業しているのは郊外にある割高な大型販売店に限られることから、週末に購入する人たちも非常に多いためとしている。

自動販売機によるディスプレー効果もあるのか、通りから見えるケースで高級肉を陳列していることにより、顧客には新鮮な肉の印象が残り、特別な日のための購入につながることも実感している。

5 農業担当委員の発言に見る次期共通農業政策の特色

農業観測会議の開催に先立ち、欧州委員会のボイチェホフスキ農業担当委員から次期共通農業政策(次期CAP:2023〜27年)の特色について総括的な説明が行われた(写真1)。

以下にその概要を紹介する。

まず、欧州委員会の代表として、会議の直前である12月2日に次期CAPが、欧州議会や閣僚理事会との間で合意に至ったことについて感謝を述べた。

そして、EUで行われている農業が環境に優しく、より持続可能な農業となるよう、同委員は次期CAPが「より公平」で、「より環境にやさしく」で、「より効果的なもの」となることを強調した。

(1)より公平に

集約化が進んだ農業の中で、中小規模の家族経営の農家、特に畜産の家族経営が脱落していったことを挙げ、今後それらの農家が脱落せず、あるいは生産を再開することが重要であると述べ、「誰も取り残されない(No one left behind)」というキーワードで強調した。

そのために有用な政策手段として、次期CAPでの強化、導入が予定される再分配支払いやエコ・スキーム(注3)を挙げた。また、動物福祉や有機農業に対する支援内容が中小規模経営にとって利用しやすいものとなることを紹介した。

一方で、大規模農家も除外されることはないとし、エコ・スキームの対象とされる精密農業や炭素農業(注3)が大規模農家にとっても魅力的なものになるとした。

また、加盟国ごとの温室効果ガスの排出量、農薬、化学肥料、抗生物質の使用量、有機農業の進展などについて、各加盟国の戦略的計画を評価する際に考慮すると述べた。

(注3) 海外情報「欧州委員会、『エコ・スキーム』として有機農業、総合的病害虫・雑草管理(IPM)、アグロ・エコロジー、アニマルウェルフェアなどの取組みを提案(EU)」(https://www.alic.go.jp/chosa-c/joho01_002882.html)を参照されたい。

(2)より環境に優しく

世論は、次期CAPがより環境に優しいものであることを求めているとし、持続可能な農業、アグロエコロジー、土壌保全、二酸化炭素排出削減、水管理の改善などに重点を置いているとしている。

一方で、環境に優しい農業は生産性を下げるとは考えていないとし、環境に優しい農法や動物福祉に対する資金援助などにより、多くの農家がより持続可能な方法で農業生産を再開したり、増加させたりすることができるとした。また、炭素農業や精密農業も、生産資材消費量の削減や排出物の削減に寄与しつつ生産を増加させることができるとした。

(3)より効果的に

次期CAPは、結果に焦点を当てなければならないことを強調した(注4)。次期CAPで支出が予定されている3870億ユーロ(約51兆円)は、生産者や社会全体にとって目に見える結果をもたらし、同時に農家に適正な収入をもたらす経済的効果が必要であるとした。さらに気候、天然資源、生物多様性に対し、利益をもたらす環境的な成果や、農村の発展という社会的な効果も必要であるとした。

(注4) 実際の効果の有無にかかわらず、表面的にCAPの要件を満たすだけで補助金が支給されているという批判に対応。

(4)委員発言まとめ

委員は、次期CAPは、中小規模の生産者への支援について課題として挙げつつも、大規模生産者にも目配りし、より環境に配慮した内容であるとした。また、加盟国が実施に当たり、それぞれ戦略計画を策定することで各国の実情を反映した形で実施できる利点を挙げている。

(5)回復力について生産者からの発表

同会議では、「回復力のあるEU農業食料システム、生産者からの視点」と題したセッションで2人の生産者から発表が行われた。

1人目のフェッター氏(写真2)は、有機野菜の生産者であり、オーストリア西部地域で30ヘクタールの農地で、20名を雇用して生産を行っている。顧客とのつながりを大切にするとともに、情報通信技術(ICT)を利用した中間流通の削減による売り上げの向上が、回復力のある農業の実現につながるとした。

具体的には、クラウドファンディングにより設備投資のための資金を集め、これに協力した資金提供者に対して優良な有機野菜を返送することで投資額に付加価値を与えている。また、多くの国からの注文に応じられるよう、各国の言語や配送手段、規制などに対応したソフトウェアを開発し、オンラインで直接、顧客と取引できるシステムを作っている。

一方、2人目のオディ氏(写真3)は、EU域内では小規模農家に分類される経営規模1.3ヘクタールのフランスの野菜農家である。同氏は、中小規模の生産者が食料を提供する能力を持ち、それらの生産者が持続可能な食料生産を行うことによって十分な収入を上げられるよう、政府が効果的な施策を実施することが重要であると訴えた。

また、営農を継続するためには、「孤立せず、生産者で助け合うこと」が最も重要であるとし、トラクターの故障時に近隣の生産者のトラクターを使わせてもらい修理を手伝ってもらったことや、生産者同士で開催する講習会で技術向上を図ったことなどの経験を披露した。これらの経験から、必ずしも最新技術が経営を助けてくれるわけではなく、多数の生産者が寄り添うことが小規模生産者にとっては助けとなり、回復力のある農業につながるとの主張を行った。

コラム3 持続可能な農業に向き合う生産者

今後も注目されるであろう、持続可能な畜産の一事例として、ベルギー南部のワロン地区にある有機養豚生産者を訪問した。

(1) 概要

母豚35頭、子豚100頭、肥育豚250頭を有する一貫経営である。飼養管理は経営主が一人で行っており、年間800頭の有機豚を出荷している。また、所有する25ヘクタールの農地では、トウモロコシ(10ヘクタール)、小麦や豆類(10ヘクタール)、大麦などの穀物(5ヘクタール)を育てている。近所には独立した息子がそれぞれ農業に従事しており、繁忙期には手伝いに来る。

農場主は同国の会員数100名程度の有機養豚の協同組合に所属しており、同組合は、独自のと畜場および食肉加工場を1カ所、飼料工場を1カ所所有し、組合員が利用している。

(2) 飼養

加盟する組合からたんぱく質原料を購入しているが、それ以外は農場で生産した飼料原料を用いて自家配合飼料を製造している(コラム3−写真1、2)。飼養している豚の品種はLWDの3元交雑種であり、1頭当たり1回の産子数は11頭程度とのことであったが、詳しいデータは把握していないということである。また、出荷時の体重として125キログラムを目安に200日齢程度飼養しており、同農場は、トレーサビリティーに対応しているとのことである。

(3) 動物衛生および動物福祉

ワクチン接種による疾病予防を中心としているが、病気にかかった時にのみ、医薬品を投与する。去勢は生後1週間以内に実施し、歯切りも行うが断尾は行わない。歯切りは歯を削る方法で行っているため、なかなかうまくいかず、牙が顔に当たってけがをする子豚もいるのが悩みとのことである。

動物福祉に関しては、母豚用のストールを残しているが、1週間に1度、畜舎内を掃除する際や出産後の1〜2日間利用するのみであり、EUの規制に従って通常は母豚と子豚を同じスペース内で飼育している(コラム3−写真3〜5)。

(4) ふん尿処理

固液分離は行わず、いったん豚舎の下の貯蔵スペースや外のバンカー式の貯蔵槽にためた後、雨水を混ぜて直接農地に散布している(コラム3−写真6)。

(5) と畜場、食肉加工

組合が所有すると畜場までの生体輸送は、と畜の前日に組合のトラックで運搬され、と畜場までは1〜1.5時間の輸送時間となる。と畜場の処理能力は1時間当たり50頭規模であるため、と畜は組合員から出荷される豚のみとしている。このと畜場では、70名程度の作業員が週3回、朝6時から作業を行い、昼頃には終了する。と畜後には食肉加工や冷蔵貯蔵などを行い、内臓や皮は業者に引き取られるわずかな量を除いて、費用をかけて処理している。

(6) EUの政策と有機畜産について

EUの環境政策の一つとなるF2F戦略は聞いたことがある程度とことわりを入れつつ、有機養豚の増加には不安を感じているという。EUによる環境政策を通じて新たに参入する生産者が増えることで、今まで苦労して営農してきた既存の生産者が圧迫されることに不安を覚えていることを掲げた。これは、以前、農場主が納品していたスーパーが自社農場を設立して大規模な経営を始めたことで、太刀打ちできなくなった経験を持つためである。

同農場が出荷する有機飼養した豚の販売価格は、一般的な養豚生産のものの2倍以上であり、生体豚の1キログラム当たり価格で見ると、価格が大幅に下落している21年10月時点で、一般の豚が1.3ユーロ(170円)であるのに対し、有機の場合は3ユーロ(393円)となっている。

有機の概念は、自然や環境に配慮することのみならず、その土地、地域のものを消費するという理念があると考えており、たんぱく質原料が足りないので他国から大量に輸入するとか、有機の子豚を他国から輸入して、自国で飼養するといった仕組みは、この理念とは異なるとの意見も聞かれた。

(1) 概要

母豚35頭、子豚100頭、肥育豚250頭を有する一貫経営である。飼養管理は経営主が一人で行っており、年間800頭の有機豚を出荷している。また、所有する25ヘクタールの農地では、トウモロコシ(10ヘクタール)、小麦や豆類(10ヘクタール)、大麦などの穀物(5ヘクタール)を育てている。近所には独立した息子がそれぞれ農業に従事しており、繁忙期には手伝いに来る。

農場主は同国の会員数100名程度の有機養豚の協同組合に所属しており、同組合は、独自のと畜場および食肉加工場を1カ所、飼料工場を1カ所所有し、組合員が利用している。

(2) 飼養

加盟する組合からたんぱく質原料を購入しているが、それ以外は農場で生産した飼料原料を用いて自家配合飼料を製造している(コラム3−写真1、2)。飼養している豚の品種はLWDの3元交雑種であり、1頭当たり1回の産子数は11頭程度とのことであったが、詳しいデータは把握していないということである。また、出荷時の体重として125キログラムを目安に200日齢程度飼養しており、同農場は、トレーサビリティーに対応しているとのことである。

(3) 動物衛生および動物福祉

ワクチン接種による疾病予防を中心としているが、病気にかかった時にのみ、医薬品を投与する。去勢は生後1週間以内に実施し、歯切りも行うが断尾は行わない。歯切りは歯を削る方法で行っているため、なかなかうまくいかず、牙が顔に当たってけがをする子豚もいるのが悩みとのことである。

動物福祉に関しては、母豚用のストールを残しているが、1週間に1度、畜舎内を掃除する際や出産後の1〜2日間利用するのみであり、EUの規制に従って通常は母豚と子豚を同じスペース内で飼育している(コラム3−写真3〜5)。

(4) ふん尿処理

固液分離は行わず、いったん豚舎の下の貯蔵スペースや外のバンカー式の貯蔵槽にためた後、雨水を混ぜて直接農地に散布している(コラム3−写真6)。

(5) と畜場、食肉加工

組合が所有すると畜場までの生体輸送は、と畜の前日に組合のトラックで運搬され、と畜場までは1〜1.5時間の輸送時間となる。と畜場の処理能力は1時間当たり50頭規模であるため、と畜は組合員から出荷される豚のみとしている。このと畜場では、70名程度の作業員が週3回、朝6時から作業を行い、昼頃には終了する。と畜後には食肉加工や冷蔵貯蔵などを行い、内臓や皮は業者に引き取られるわずかな量を除いて、費用をかけて処理している。

(6) EUの政策と有機畜産について

EUの環境政策の一つとなるF2F戦略は聞いたことがある程度とことわりを入れつつ、有機養豚の増加には不安を感じているという。EUによる環境政策を通じて新たに参入する生産者が増えることで、今まで苦労して営農してきた既存の生産者が圧迫されることに不安を覚えていることを掲げた。これは、以前、農場主が納品していたスーパーが自社農場を設立して大規模な経営を始めたことで、太刀打ちできなくなった経験を持つためである。

同農場が出荷する有機飼養した豚の販売価格は、一般的な養豚生産のものの2倍以上であり、生体豚の1キログラム当たり価格で見ると、価格が大幅に下落している21年10月時点で、一般の豚が1.3ユーロ(170円)であるのに対し、有機の場合は3ユーロ(393円)となっている。

有機の概念は、自然や環境に配慮することのみならず、その土地、地域のものを消費するという理念があると考えており、たんぱく質原料が足りないので他国から大量に輸入するとか、有機の子豚を他国から輸入して、自国で飼養するといった仕組みは、この理念とは異なるとの意見も聞かれた。

6 おわりに

今回、EUの乳製品および食肉に対する中長期的な需給見通しが示された。同見通しについては、次期CAPを条件としないといったさまざまな前提条件にしつつも、生乳生産量の半分を占めるチーズをはじめ、バターなどの生産量は増加すると見通される一方、豚肉については生産量、輸出量ともに減少して推移すると見込まれた。

日本の輸入に関連する乳製品については、環境規制の強化により従来の主要生産国の西欧諸国だけでなく、比較的生産余力のある中欧や東欧諸国の重要性が増していくかもしれない。また、豚肉については、アフリカ豚熱の発生によって輸出可能な地域が限定され、インフレ圧力や飼料・エネルギーの上昇、環境規制への対応など、コスト上昇がどのように価格に転嫁されるのか、また、アフリカ豚熱の侵入をどの程度食い止められるかなど、EUやそれぞれの国の取り組みが注目されるところである。

一方で、COVID-19のパンデミックの影響は大きく、乳製品生産にはポジティブな影響を与えたものの、特に豚肉については、外食産業の閉鎖からの回復の遅れや輸出需要の減少により困難な状況が続いている。さらに、持続可能な生産システムへの移行や労働力の確保、各種生産資材価格の上昇、中国向け輸出の増減など、需給を左右する課題は山積している。今般、発生したロシア・ウクライナ問題のように国際情勢が不透明な中、日本の食料安全保障に向けて主要輸入先であるEUの継続した情報の収集・提供が重要となっている。

(平石 康久(JETROブリュッセル))

日本の輸入に関連する乳製品については、環境規制の強化により従来の主要生産国の西欧諸国だけでなく、比較的生産余力のある中欧や東欧諸国の重要性が増していくかもしれない。また、豚肉については、アフリカ豚熱の発生によって輸出可能な地域が限定され、インフレ圧力や飼料・エネルギーの上昇、環境規制への対応など、コスト上昇がどのように価格に転嫁されるのか、また、アフリカ豚熱の侵入をどの程度食い止められるかなど、EUやそれぞれの国の取り組みが注目されるところである。

一方で、COVID-19のパンデミックの影響は大きく、乳製品生産にはポジティブな影響を与えたものの、特に豚肉については、外食産業の閉鎖からの回復の遅れや輸出需要の減少により困難な状況が続いている。さらに、持続可能な生産システムへの移行や労働力の確保、各種生産資材価格の上昇、中国向け輸出の増減など、需給を左右する課題は山積している。今般、発生したロシア・ウクライナ問題のように国際情勢が不透明な中、日本の食料安全保障に向けて主要輸入先であるEUの継続した情報の収集・提供が重要となっている。

(平石 康久(JETROブリュッセル))