ホーム > 畜産 > 畜産の情報 > EU酪農・乳業の現状と展望〜欧州乳製品輸出入・販売業者連合(EUCOLAIT)総会より〜

海外情報 EU 畜産の情報 2022年8月

EU酪農・乳業の現状と展望〜欧州乳製品輸出入・販売業者連合(EUCOLAIT)総会より〜

調査情報部 国際調査グループ

【要約】

EUは世界最大の乳製品輸出地域であり、EU域内の乳製品需給は国際需給にも大きく影響する。EUの生乳生産量は生乳クオータ制度廃止後、増加傾向で推移していたものの、2021年には前年を下回り、ピークを迎えたとの声も聞こえる。また、生産コストの上昇、持続可能な酪農生産への対応など生乳生産に対する課題も多い中で、EUの酪農・乳業をめぐる現状は厳しい。

一方で、世界的な乳製品の需要増が見込まれる中、EU以外の乳製品供給国もさまざまな課題を抱えており、乳製品輸出国・地域が限られる中で、輸入国側にとっては、乳製品価格の上昇や輸入国同士の競合などにより厳しい環境になると予想される。

一方で、世界的な乳製品の需要増が見込まれる中、EU以外の乳製品供給国もさまざまな課題を抱えており、乳製品輸出国・地域が限られる中で、輸入国側にとっては、乳製品価格の上昇や輸入国同士の競合などにより厳しい環境になると予想される。

1 はじめに

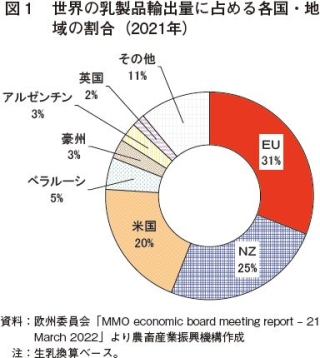

EU(加盟27カ国)は、生乳生産量が全世界の約2割を占め、世界有数の酪農地域である。また、EUの牛乳・乳製品輸出量は、世界の輸出量の3割を占めるなど、乳製品国際市場で大きな影響力を有している(図1)。

これらの要因から輸出市場への乳製品供給量が限られる一方で、世界的な乳製品需要は堅調に推移しており、特に中国、東南アジア、中東、アフリカなどの地域の輸入量は増加している。

このような状況の中で、欧州乳製品輸出入・販売業者連合(EUCOLAIT)の総会(注2)が22年5月19〜20日にドイツのベルリンで開催された(写真1)。今回は2部構成として、本稿では、総会での発表内容などを交えてEUの酪農・乳業の現状と展望などについて報告する。また、次号ではEU最大の生乳生産国であるドイツの酪農・乳業による課題への取り組み状況を報告する。

近年のEU酪農をめぐる動きを見ると、環境規制の強化や飼料価格の上昇を背景に、生乳生産に直結する乳牛飼養頭数が2015年以降減少傾向で推移している。一方で、1頭当たり乳量の増加から生乳生産量は増加傾向を維持してきたが、21年は15年の生乳クオータ制度(注1)廃止後、初めて前年を下回った。欧州委員会が22年4月に公表した短期的需給見通しによると、22年12月の乳牛飼養頭数は2000万頭を下回ると見込まれている。

EU以外の主要酪農生産国の動きを見ると、米国では飼料価格の上昇や労働力確保のためのコスト増から、経営規模の縮小による乳牛飼養頭数の減少に加え、肉牛価格上昇に伴い肉牛として供される乳用種の増加により、乳用後継牛頭数が減少している。また、ニュージーランド(NZ)では、乾燥した天候が続いたことで牧草の生育状況が悪化し、これに伴う生乳生産量の減少が続いている。豪州も、ラニーニャ現象に伴う長雨が牧草の品質低下を招いたことや、夏季の高温多湿に加え、離農などを背景とした飼養頭数の減少から生乳生産量の減少が続いている。これらの要因から輸出市場への乳製品供給量が限られる一方で、世界的な乳製品需要は堅調に推移しており、特に中国、東南アジア、中東、アフリカなどの地域の輸入量は増加している。

このような状況の中で、欧州乳製品輸出入・販売業者連合(EUCOLAIT)の総会(注2)が22年5月19〜20日にドイツのベルリンで開催された(写真1)。今回は2部構成として、本稿では、総会での発表内容などを交えてEUの酪農・乳業の現状と展望などについて報告する。また、次号ではEU最大の生乳生産国であるドイツの酪農・乳業による課題への取り組み状況を報告する。

なお、本稿中の為替レート(注3)は、1米ドル=137.68円を使用した。

(注1) 国ごとに生乳生産量の枠を割り当て、割り当てた枠を超過した場合、一定額の課徴金を課すとともに、加盟国内の農家間での売買などを認める生産割当制度。

(注2) EUCOLAITは、EUにおける乳製品の輸出促進のための組織であり、乳製品輸出入業者、乳業、酪農乳業関係団体などで構成されており、最大の市場であるEU域内で貿易を行う者も構成員となっている。 EUCOLAITの総会では、 EU加盟各国の参加者やゲストスピーカーなどから牛乳・乳製品需給の現状や今後の展望、注目すべき事項などが報告される。なお、今回の総会は3年ぶりに対面にて開催され、150名を超える参加があった。

(注3) 三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年6月末TTS相場。

(注1) 国ごとに生乳生産量の枠を割り当て、割り当てた枠を超過した場合、一定額の課徴金を課すとともに、加盟国内の農家間での売買などを認める生産割当制度。

(注2) EUCOLAITは、EUにおける乳製品の輸出促進のための組織であり、乳製品輸出入業者、乳業、酪農乳業関係団体などで構成されており、最大の市場であるEU域内で貿易を行う者も構成員となっている。 EUCOLAITの総会では、 EU加盟各国の参加者やゲストスピーカーなどから牛乳・乳製品需給の現状や今後の展望、注目すべき事項などが報告される。なお、今回の総会は3年ぶりに対面にて開催され、150名を超える参加があった。

(注3) 三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年6月末TTS相場。

2 EUの生乳・乳製品生産動向および輸出動向

(1)生乳生産の動向

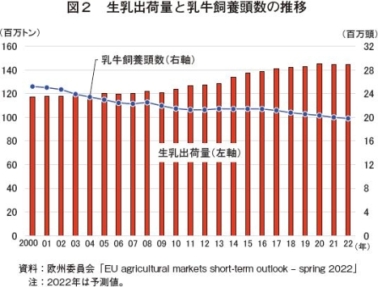

2021年のEUの生乳出荷量は、前年比0.4%減の1億4487万トンとなった(図2)。生乳出荷量は09年以降、増加傾向で推移していたが、21年は12年ぶりに前年を下回った。EUの生乳生産は、環境問題への対応などから乳牛の飼養頭数が減少傾向にある中で、1頭当たり乳量の増加により拡大基調で推移してきた。しかし、総会では、EUの生乳生産のピークはすでに過ぎたとの発表があり、今後は減少局面に転じるとの説明もあった。

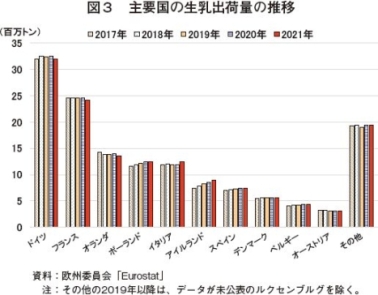

生乳出荷量の推移を加盟国別に見ると、近年、アイルランドやポーランド(注4)などは増加傾向で推移している(図3)。両国の生乳生産量は、生乳クオータ制度廃止以後、一貫して増加している。EU全体で見ると、乳牛飼養頭数が減少傾向にある中で、アイルランドは10年連続で飼養頭数を増加させるなど、EUの生乳生産量の伸びを支えている。しかし、総会では、アイルランドは近年の天候不順や環境規制の影響などから飼養頭数が減少するとみられ、生乳の増産ペースも鈍っており、すでに減産局面に入っていると報告された。

一方、主要生乳生産国のドイツ、フランス、オランダは、乳牛飼養頭数の減少に伴い、生乳生産量も減少している。特にオランダは、EUの中でも窒素排出量削減などに向けた環境規制が厳しくなっており、生乳生産量が回復する糸口は見えない状況とされる。また、同じく生乳生産量が減少したドイツでは、アニマルウェルフェアに関連する規制強化の影響が減産の要因と示されている。

(注4) 『畜産の情報』2021年1月号「ポーランドにおける牛乳・乳製品の生産および輸出動向について」(https://www.alic.go.jp/joho-c/joho05_001472.html)を参照されたい。

(2)乳製品の生産・輸出動向

(2)乳製品の生産・輸出動向

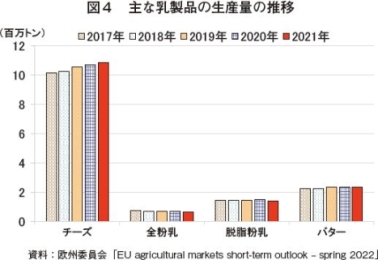

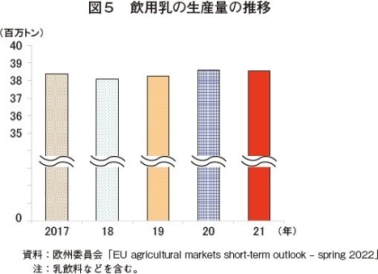

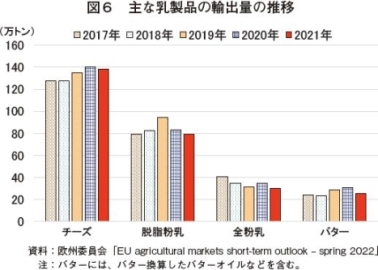

EUの生乳生産量が減少する中で、乳製品の生産は製品ごとに異なるが、チーズは好調な需要を背景に増産傾向で推移している(図4、5)。一方で、乳製品の輸出量は、英国、中国、米国、日本向けなどは増加しているものの、全体で見ると2021年は減少している(図6)。

2021年のEUの生乳出荷量は、前年比0.4%減の1億4487万トンとなった(図2)。生乳出荷量は09年以降、増加傾向で推移していたが、21年は12年ぶりに前年を下回った。EUの生乳生産は、環境問題への対応などから乳牛の飼養頭数が減少傾向にある中で、1頭当たり乳量の増加により拡大基調で推移してきた。しかし、総会では、EUの生乳生産のピークはすでに過ぎたとの発表があり、今後は減少局面に転じるとの説明もあった。

生乳出荷量の推移を加盟国別に見ると、近年、アイルランドやポーランド(注4)などは増加傾向で推移している(図3)。両国の生乳生産量は、生乳クオータ制度廃止以後、一貫して増加している。EU全体で見ると、乳牛飼養頭数が減少傾向にある中で、アイルランドは10年連続で飼養頭数を増加させるなど、EUの生乳生産量の伸びを支えている。しかし、総会では、アイルランドは近年の天候不順や環境規制の影響などから飼養頭数が減少するとみられ、生乳の増産ペースも鈍っており、すでに減産局面に入っていると報告された。

一方、主要生乳生産国のドイツ、フランス、オランダは、乳牛飼養頭数の減少に伴い、生乳生産量も減少している。特にオランダは、EUの中でも窒素排出量削減などに向けた環境規制が厳しくなっており、生乳生産量が回復する糸口は見えない状況とされる。また、同じく生乳生産量が減少したドイツでは、アニマルウェルフェアに関連する規制強化の影響が減産の要因と示されている。

(注4) 『畜産の情報』2021年1月号「ポーランドにおける牛乳・乳製品の生産および輸出動向について」(https://www.alic.go.jp/joho-c/joho05_001472.html)を参照されたい。

EUの生乳生産量が減少する中で、乳製品の生産は製品ごとに異なるが、チーズは好調な需要を背景に増産傾向で推移している(図4、5)。一方で、乳製品の輸出量は、英国、中国、米国、日本向けなどは増加しているものの、全体で見ると2021年は減少している(図6)。

品目別の動向を見ると、飲用乳(乳飲料などを含む)の生産量は横ばいにあるが、EU域内の飲用乳需要は減少している。EU域内の1人当たり飲用乳消費量は、11年の87.6キログラムから21年は83.6キログラムと、この10年間で4.5%減となっている。

チーズは、EU域内外の需要の増加に伴い、生産量は増加が続いている。EU域内の1人当たりチーズ消費量は、11年の17.9キログラムから21年は21.0キログラムと、この10年間で17.6%増加した。一方で、21年の輸出量は、域内消費量の増加もある中で、最大の輸出先である英国向けを中心に減少した。総会では、域内のチーズ消費量増加の一因として、ベジタリアンやフレキシタリアン(注5)志向の高まりにより食肉の代わりにタンパク源としてチーズを消費する動きが挙げられた。また、今後の動向として、EU域内では、ポーランドを中心にウクライナからの難民受け入れに伴う需要からチーズ生産量の増加が見込まれること、また、引き続き米国向けチーズ輸出量の増加が見込まれており、国際市場では米国産、英国産との競合が見込まれることなどが報告された。

バターは、EU域内での需要が堅調に推移しており、生産量も増加傾向にあったが、21年はより多くの生乳がチーズに仕向けられたことで生産は減少した。EU域内の1人当たりバター消費量は、11年の4.1キログラムから21年は4.8キログラムと、この10年間で17.5%増となっている。バター生産量の減少に伴い輸出量も減少が見込まれているが、バターの代替品であるマーガリンの原料となる植物性油脂価格が上昇していることから、EU域内のバターの需要への影響は少ないとされた。

チーズは、EU域内外の需要の増加に伴い、生産量は増加が続いている。EU域内の1人当たりチーズ消費量は、11年の17.9キログラムから21年は21.0キログラムと、この10年間で17.6%増加した。一方で、21年の輸出量は、域内消費量の増加もある中で、最大の輸出先である英国向けを中心に減少した。総会では、域内のチーズ消費量増加の一因として、ベジタリアンやフレキシタリアン(注5)志向の高まりにより食肉の代わりにタンパク源としてチーズを消費する動きが挙げられた。また、今後の動向として、EU域内では、ポーランドを中心にウクライナからの難民受け入れに伴う需要からチーズ生産量の増加が見込まれること、また、引き続き米国向けチーズ輸出量の増加が見込まれており、国際市場では米国産、英国産との競合が見込まれることなどが報告された。

バターは、EU域内での需要が堅調に推移しており、生産量も増加傾向にあったが、21年はより多くの生乳がチーズに仕向けられたことで生産は減少した。EU域内の1人当たりバター消費量は、11年の4.1キログラムから21年は4.8キログラムと、この10年間で17.5%増となっている。バター生産量の減少に伴い輸出量も減少が見込まれているが、バターの代替品であるマーガリンの原料となる植物性油脂価格が上昇していることから、EU域内のバターの需要への影響は少ないとされた。

脱脂粉乳は、バターと同様に生産量の減少に伴い21年の輸出量も前年比5.1%減となった。また、消費量は、供給量の不足から価格が今までに例のない高水準となっているため飼料用も含めて減少し、結果として、在庫量は歴史的に見ても低い水準になるとされた。

全粉乳は、チョコレート向けなどの需要は引き続き高いものの、生乳の仕向け量が減少し、輸出量は減少見込みとされた。また、価格は脱脂粉乳と同様に高水準で推移している。

(注5) フレキシブル=柔軟性、ベジタリアン=菜食主義者の二つを組み合わせた造語で、通常の食生活を送るが、たまにベジタリアンになるという柔軟な食生活を送る人のこと。

全粉乳は、チョコレート向けなどの需要は引き続き高いものの、生乳の仕向け量が減少し、輸出量は減少見込みとされた。また、価格は脱脂粉乳と同様に高水準で推移している。

(注5) フレキシブル=柔軟性、ベジタリアン=菜食主義者の二つを組み合わせた造語で、通常の食生活を送るが、たまにベジタリアンになるという柔軟な食生活を送る人のこと。

コラム ドイツ、動物福祉ラベルの表示を義務化へ

ドイツの畜産物に対する動物福祉ラベルについては、これまで飼育環境を4段階に分類した民間団体の認証制度がある一方で、国による認証制度は存在せず、早期の実施が求められていた(コラム−写真)。

ドイツ連邦政府は6月7日、国による動物福祉ラベル表示義務化に向けた概要を発表した。同政府は、動物福祉ラベル表示により、消費者は家畜がどのように飼育されていたかを知ることが可能となり、商品購入の際に家畜の飼育環境を考慮することができるようになるとしている。また、畜産農家は、動物福祉、環境保護などの対応について生産物の付加価値をアピールできるようにもなるとしている。

発表では、国による動物福祉ラベルは飼育環境によって5段階に分かれており、ラベル表示は、家畜がドイツ国内で飼養され、畜産物がドイツ国内で消費者に販売される場合に義務付けられるとしている。動物福祉ラベルの表示義務は最初に豚肉で導入され、順次、他の畜産物に拡大される予定とされているが、具体的なスケジュールについては法案の審議開始時に発表される見込みとなっている。

ドイツ連邦政府は6月7日、国による動物福祉ラベル表示義務化に向けた概要を発表した。同政府は、動物福祉ラベル表示により、消費者は家畜がどのように飼育されていたかを知ることが可能となり、商品購入の際に家畜の飼育環境を考慮することができるようになるとしている。また、畜産農家は、動物福祉、環境保護などの対応について生産物の付加価値をアピールできるようにもなるとしている。

発表では、国による動物福祉ラベルは飼育環境によって5段階に分かれており、ラベル表示は、家畜がドイツ国内で飼養され、畜産物がドイツ国内で消費者に販売される場合に義務付けられるとしている。動物福祉ラベルの表示義務は最初に豚肉で導入され、順次、他の畜産物に拡大される予定とされているが、具体的なスケジュールについては法案の審議開始時に発表される見込みとなっている。

3 世界の乳製品市場の展望など

総会では、世界の乳製品市場の展望などについても報告が行われた。ここでは、EUを中心とした世界の乳製品市場の動きについて紹介する。

(1)乳製品の輸出に影響を与える競合国や輸出先などの動向

ア 中国

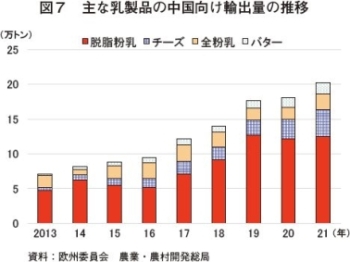

中国は、EUにとって主要な乳製品輸出先の一つであり、近年、中国国内の乳製品需要の増加もあり、EUからの乳製品輸出量は脱脂粉乳やチーズを中心に大きく増えている(図7)。また、世界の乳製品の貿易に占める中国の割合は13年の15%から21年には22%まで増加するなど、世界の乳製品需給に与える影響は拡大している。しかし、中国国内での生乳生産量の増加などに伴い、22年に入り輸入量は減少している。

総会では、中国国内の生乳価格上昇から酪農家の収益が増加し、生乳生産量も増加傾向となり、これが輸入量の減少につながったと報告された。他方で消費量については、上海のロックダウンの影響などもあり、22年は増加が期待できないと見込まれている。

なお、中国の生乳生産量が1%増加するとオセアニアの乳製品輸出量が1%減少するなど、中国国内の生乳生産動向は世界の乳製品需給に大きな影響力を及ぼすとの報告があった。21年の中国・香港の乳製品輸入量のうち、約65%がNZ産で占められている一方で、NZも中国向けが40%以上を占めるなど、相互依存の関係となっている。

イ 米国

米国の牛乳・乳製品輸出量は世界の2割を占めるなど、EUにとって乳製品の貿易競合国の一つである。米国の生乳生産量の18%が輸出に向けられており、近年は東南アジア、メキシコ、中国向けなどが増加し、米国内の乳製品消費量の増加に比べ輸出向け乳製品貿易量の増加が大きくなっている。

総会では、米国の乳製品輸出の懸念材料として、中国のロックダウン、インフレ圧力、輸送の遅延、農場や工場での投入コスト上昇、米国の生乳生産量のひっ迫が挙げられた。一方で、中国以外の国・地域の在庫量が低水準であり、乳製品の健康的なイメージ、観光需要の回復など米国の輸出に有利に働く点も挙げられた。このうち、米国内では、生乳生産量は伸びているが、それは利益の確保が可能な州に限定されていることに加え、牛群再構築が進んでいること、また、乳業工場などが人手不足ということもあり、乳製品生産量は新型コロナウイルス感染症(COVID−19)拡大前の水準にまで回復していないとの報告がなされた。

しかし、米国の乳製品部門は、長期的に見ると成長の余地があることに加え、脱脂粉乳、全粉乳などの価格はEU、オセアニアと比較して安価であることから、今後の輸出は伸びが見込まれるとされた。なお、世界的に需要が堅調なチーズは、新たな製造工場が建設されるなど国内向け生産量が増加している。

ウ オセアニア(NZおよび豪州)

オセアニアの牛乳・乳製品輸出量は世界の3割を占めるなど、EUにとって米国と同様に乳製品の貿易競合国の一つである。

総会では、NZについて、干ばつによる草地状況の悪化により補助飼料を給与しているが、その価格が上昇するなど生産コストが増加する中で、為替の影響もあり輸出競争力が低下していると報告された。特に北米、ロシア、イラン向けの輸出が減少している。

豪州については、国内需要が堅調で、乳価が高い水準にあるものの、生乳生産量の伸びは困難と報告された。この要因として、人件費や燃料、光熱費の上昇など生産コストの増加から利益が目減りする中で、労働力不足や天候不順が挙げられた。加えて、牛肉需要の増加から乳用牛のと畜が増えていることや、土地価格の上昇による新規参入の抑制も影響している。

オセアニアからの乳製品輸出については、東南アジア向け輸出は好調に推移しており、特に脱脂粉乳やチーズが増加している。中国向け輸出は、短期的には、上海のロックダウンによる人の動きの停滞、フードサービス業界の回復遅れといったマイナス面があり、今後はロックダウン解除後の需要への刺激、輸送の混乱の回復が重要であるとしている。

エ その他

総会では、これら以外にもEUの乳製品の輸出に影響を与える可能性がある国として、アルゼンチン、インドなどが挙げられていた。アルゼンチンについては、輸出税など政策面での見通しが立たないことから今後の影響は不透明であるとされた。一方で、インドは世界最大の生乳生産国であるものの、同国内の消費者物価の高騰に伴い乳製品を一時的に輸入する可能性もあるとされた。しかし、生乳の国内生産が政治的に果たす重要性を考えると、生産者の輸入反対によって、乳製品の輸入が行われないのではないかとしている。同国は、伝統的に乳製品の貿易に参加してきていない閉鎖的な国であると報告があった。

(2)世界的な乳製品の輸入需要への課題など

ア 生産コストの上昇

ロシアによるウクライナ侵攻以降、世界的なエネルギー価格の高騰に拍車がかかっている。また、穀物生産国であるロシアやウクライナからの穀物輸出が停滞する中で、世界的な穀物価格の高騰は今後も継続すると見込まれている。さらに、EU南部での干ばつなども加わり、飼料需給もひっ迫しており、生産コストは上昇の一途をたどっている。一方で、生乳取引価格は過去最高値を記録するなど上昇が続くものの、生産者の手取り収入(収入−全算入コスト)は例年並みの水準にとどまっているとの報告もあった。

総会の中では、過去にこうした状況になった際は小売価格への転嫁が可能であったが、今回は政府によるインフレ抑制の雰囲気醸成もあり価格転嫁を容認しづらい状況になっていると報告された。こうしたコスト高騰を予測し、リスク回避のためにはサプライチェーンを見直し、それぞれの利益が圧縮されないような準備が必要との指摘もなされた。

イ 持続可能な生乳生産への対応

欧州委員会は、欧州グリーンディール政策内で温室効果ガス(以下「GHG」という)排出量の削減やFarm to Fork(農場から食卓まで)戦略(注6)(以下「F2F」という)内で持続可能な食料生産を掲げている。こうした中で、畜産業に対しても窒素排出量削減やアニマルウェルフェアに関する規制が強まり、生乳生産への影響が報告された。

F2Fの影響については、生乳生産量が10%減少するという欧州委員会の試算(注7)があるが、登壇した欧州委員会担当からは、この試算に当たっての前提条件を限定していることに加え、次期共通農業政策(注8)の加盟国別の戦略計画により、生乳生産に与える影響は変わってくるとの回答があった。

一方で、出席者からは、ロシアによるウクライナ侵攻で食料安全保障も大きなテーマとなっているとして、EUは世界に向けて食料供給を行っていく役目もあるとの発言もあった。

(注6) ALICセミナー「EUの『Farm to Fork(農場から食卓まで)』戦略について」(https://www.alic.go.jp/content/001184979.pdf)を参照されたい。

(注7) 海外情報「欧州委員会がF2F等の実施により域内生産が減少するとの予測を公表(EU)」(https://www.alic.go.jp/chosa-c/joho01_003045.html)を参照されたい。

(注8) 海外情報「欧州議会および閣僚理事会が次期共通農業政策を正式に承認(EU)」(https://www.alic.go.jp/chosa-c/joho01_003120.html)を参照されたい。

ウ 乳製品代替食品の動向

乳製品代替食品は、健康、アニマルウェルフェア、持続可能性に寄与するとのイメージもあり、若い世代を中心に市場が拡大し、現在では多くの乳業も市場に参入している(写真2、3)。また、世界人口の増加に加え所得の向上により、動物性タンパク質の需要も増加基調にある。2050年には畜産物の需要は現在より60%増加するともいわれており、畜産業は農業の中ではGHGの大きな排出源とされることから、現在の生産方法を継続していくことは難しく、新しい方法を考える必要があるとの声もあった。

乳製品代替食品は、一般的に植物性の場合は製造技術が低く、製品の種類も多いが、植物性以外にも精密発酵(注9)や細胞培養などによる代替食品の研究が進められている。乳製品代替食品への投資額は、21年でも植物性乳製品代替食品に対して21億ドル(2891億円)と最も多いものの、20年以降は精密発酵や細胞培養などによる代替食品への投資額も急速に増加している。

米国では21年末に精密発酵によって製造されたチーズ代替食品が販売されたものの、成分表記には「動物性タンパクでないホエイ」「本製品には乳製品を含む可能性がある」といった記述が見られたことから、規制を実態に合わせていく必要があると考えられる。また、乳製品代替食品の生産コストが高いため、消費を増やすには今後大量に生産してコストを抑えていく必要があるとの指摘があった。

総会では、EUの代替乳生産・販売の動向に関する質問があり、発表者からは、EUは食品に関する規制が厳しいため、現在、研究などが進められている米国、シンガポール、イスラエルなどと比較して、製品の実用化には最も時間がかかるのではないかとの回答があった。

(注9) 微生物に製造させたいタンパク質の遺伝子を挿入し、タンパク質を生産する手法。

(1)乳製品の輸出に影響を与える競合国や輸出先などの動向

ア 中国

中国は、EUにとって主要な乳製品輸出先の一つであり、近年、中国国内の乳製品需要の増加もあり、EUからの乳製品輸出量は脱脂粉乳やチーズを中心に大きく増えている(図7)。また、世界の乳製品の貿易に占める中国の割合は13年の15%から21年には22%まで増加するなど、世界の乳製品需給に与える影響は拡大している。しかし、中国国内での生乳生産量の増加などに伴い、22年に入り輸入量は減少している。

なお、中国の生乳生産量が1%増加するとオセアニアの乳製品輸出量が1%減少するなど、中国国内の生乳生産動向は世界の乳製品需給に大きな影響力を及ぼすとの報告があった。21年の中国・香港の乳製品輸入量のうち、約65%がNZ産で占められている一方で、NZも中国向けが40%以上を占めるなど、相互依存の関係となっている。

イ 米国

米国の牛乳・乳製品輸出量は世界の2割を占めるなど、EUにとって乳製品の貿易競合国の一つである。米国の生乳生産量の18%が輸出に向けられており、近年は東南アジア、メキシコ、中国向けなどが増加し、米国内の乳製品消費量の増加に比べ輸出向け乳製品貿易量の増加が大きくなっている。

総会では、米国の乳製品輸出の懸念材料として、中国のロックダウン、インフレ圧力、輸送の遅延、農場や工場での投入コスト上昇、米国の生乳生産量のひっ迫が挙げられた。一方で、中国以外の国・地域の在庫量が低水準であり、乳製品の健康的なイメージ、観光需要の回復など米国の輸出に有利に働く点も挙げられた。このうち、米国内では、生乳生産量は伸びているが、それは利益の確保が可能な州に限定されていることに加え、牛群再構築が進んでいること、また、乳業工場などが人手不足ということもあり、乳製品生産量は新型コロナウイルス感染症(COVID−19)拡大前の水準にまで回復していないとの報告がなされた。

しかし、米国の乳製品部門は、長期的に見ると成長の余地があることに加え、脱脂粉乳、全粉乳などの価格はEU、オセアニアと比較して安価であることから、今後の輸出は伸びが見込まれるとされた。なお、世界的に需要が堅調なチーズは、新たな製造工場が建設されるなど国内向け生産量が増加している。

ウ オセアニア(NZおよび豪州)

オセアニアの牛乳・乳製品輸出量は世界の3割を占めるなど、EUにとって米国と同様に乳製品の貿易競合国の一つである。

総会では、NZについて、干ばつによる草地状況の悪化により補助飼料を給与しているが、その価格が上昇するなど生産コストが増加する中で、為替の影響もあり輸出競争力が低下していると報告された。特に北米、ロシア、イラン向けの輸出が減少している。

豪州については、国内需要が堅調で、乳価が高い水準にあるものの、生乳生産量の伸びは困難と報告された。この要因として、人件費や燃料、光熱費の上昇など生産コストの増加から利益が目減りする中で、労働力不足や天候不順が挙げられた。加えて、牛肉需要の増加から乳用牛のと畜が増えていることや、土地価格の上昇による新規参入の抑制も影響している。

オセアニアからの乳製品輸出については、東南アジア向け輸出は好調に推移しており、特に脱脂粉乳やチーズが増加している。中国向け輸出は、短期的には、上海のロックダウンによる人の動きの停滞、フードサービス業界の回復遅れといったマイナス面があり、今後はロックダウン解除後の需要への刺激、輸送の混乱の回復が重要であるとしている。

エ その他

総会では、これら以外にもEUの乳製品の輸出に影響を与える可能性がある国として、アルゼンチン、インドなどが挙げられていた。アルゼンチンについては、輸出税など政策面での見通しが立たないことから今後の影響は不透明であるとされた。一方で、インドは世界最大の生乳生産国であるものの、同国内の消費者物価の高騰に伴い乳製品を一時的に輸入する可能性もあるとされた。しかし、生乳の国内生産が政治的に果たす重要性を考えると、生産者の輸入反対によって、乳製品の輸入が行われないのではないかとしている。同国は、伝統的に乳製品の貿易に参加してきていない閉鎖的な国であると報告があった。

(2)世界的な乳製品の輸入需要への課題など

ア 生産コストの上昇

ロシアによるウクライナ侵攻以降、世界的なエネルギー価格の高騰に拍車がかかっている。また、穀物生産国であるロシアやウクライナからの穀物輸出が停滞する中で、世界的な穀物価格の高騰は今後も継続すると見込まれている。さらに、EU南部での干ばつなども加わり、飼料需給もひっ迫しており、生産コストは上昇の一途をたどっている。一方で、生乳取引価格は過去最高値を記録するなど上昇が続くものの、生産者の手取り収入(収入−全算入コスト)は例年並みの水準にとどまっているとの報告もあった。

総会の中では、過去にこうした状況になった際は小売価格への転嫁が可能であったが、今回は政府によるインフレ抑制の雰囲気醸成もあり価格転嫁を容認しづらい状況になっていると報告された。こうしたコスト高騰を予測し、リスク回避のためにはサプライチェーンを見直し、それぞれの利益が圧縮されないような準備が必要との指摘もなされた。

イ 持続可能な生乳生産への対応

欧州委員会は、欧州グリーンディール政策内で温室効果ガス(以下「GHG」という)排出量の削減やFarm to Fork(農場から食卓まで)戦略(注6)(以下「F2F」という)内で持続可能な食料生産を掲げている。こうした中で、畜産業に対しても窒素排出量削減やアニマルウェルフェアに関する規制が強まり、生乳生産への影響が報告された。

F2Fの影響については、生乳生産量が10%減少するという欧州委員会の試算(注7)があるが、登壇した欧州委員会担当からは、この試算に当たっての前提条件を限定していることに加え、次期共通農業政策(注8)の加盟国別の戦略計画により、生乳生産に与える影響は変わってくるとの回答があった。

一方で、出席者からは、ロシアによるウクライナ侵攻で食料安全保障も大きなテーマとなっているとして、EUは世界に向けて食料供給を行っていく役目もあるとの発言もあった。

(注6) ALICセミナー「EUの『Farm to Fork(農場から食卓まで)』戦略について」(https://www.alic.go.jp/content/001184979.pdf)を参照されたい。

(注7) 海外情報「欧州委員会がF2F等の実施により域内生産が減少するとの予測を公表(EU)」(https://www.alic.go.jp/chosa-c/joho01_003045.html)を参照されたい。

(注8) 海外情報「欧州議会および閣僚理事会が次期共通農業政策を正式に承認(EU)」(https://www.alic.go.jp/chosa-c/joho01_003120.html)を参照されたい。

ウ 乳製品代替食品の動向

乳製品代替食品は、健康、アニマルウェルフェア、持続可能性に寄与するとのイメージもあり、若い世代を中心に市場が拡大し、現在では多くの乳業も市場に参入している(写真2、3)。また、世界人口の増加に加え所得の向上により、動物性タンパク質の需要も増加基調にある。2050年には畜産物の需要は現在より60%増加するともいわれており、畜産業は農業の中ではGHGの大きな排出源とされることから、現在の生産方法を継続していくことは難しく、新しい方法を考える必要があるとの声もあった。

乳製品代替食品は、一般的に植物性の場合は製造技術が低く、製品の種類も多いが、植物性以外にも精密発酵(注9)や細胞培養などによる代替食品の研究が進められている。乳製品代替食品への投資額は、21年でも植物性乳製品代替食品に対して21億ドル(2891億円)と最も多いものの、20年以降は精密発酵や細胞培養などによる代替食品への投資額も急速に増加している。

米国では21年末に精密発酵によって製造されたチーズ代替食品が販売されたものの、成分表記には「動物性タンパクでないホエイ」「本製品には乳製品を含む可能性がある」といった記述が見られたことから、規制を実態に合わせていく必要があると考えられる。また、乳製品代替食品の生産コストが高いため、消費を増やすには今後大量に生産してコストを抑えていく必要があるとの指摘があった。

総会では、EUの代替乳生産・販売の動向に関する質問があり、発表者からは、EUは食品に関する規制が厳しいため、現在、研究などが進められている米国、シンガポール、イスラエルなどと比較して、製品の実用化には最も時間がかかるのではないかとの回答があった。

(注9) 微生物に製造させたいタンパク質の遺伝子を挿入し、タンパク質を生産する手法。

4 今後の見通し

EUの酪農・乳業を取り巻く環境は、投入コスト(飼料・エネルギー価格など)の上昇や持続可能な食料生産への取り組みなど以前よりも厳しい状況となっている。

EUの生乳出荷量は、乳牛飼養頭数の減少を1頭当たり乳量の増加が補う形で成長を続けてきたものの、2021年には生乳クオータ制度廃止後に初めて生乳生産量が前年を下回った。22年の生乳出荷量についても前年並みの見通しとなるなど今後の増加は見込めない状況にある。また、飼料価格高騰の影響から乳牛への飼料給与量の減少も示唆されるなど、乳脂肪分などの低下に伴う乳製品生産量の減少も懸念されている。さらに今年に入り、オセアニアやカナダなどの生乳生産量も減少に転じるなど、世界的な乳製品の供給状況は悪化している。一方で、世界的な乳製品需要の増加が見込まれる中で、生産コストの上昇分などを誰が負担すべきかが不透明な状況にある。

長期的には、F2Fに代表される持続可能な食料供給のため、環境規制をより強化させていくことが予想され、酪農家戸数、乳製品生産量も減少見込みとなっている。また、利益率が悪化し、さらに多くの酪農家が離農することから、より集約化が進展すると見込まれている。

EUの生乳出荷量は、乳牛飼養頭数の減少を1頭当たり乳量の増加が補う形で成長を続けてきたものの、2021年には生乳クオータ制度廃止後に初めて生乳生産量が前年を下回った。22年の生乳出荷量についても前年並みの見通しとなるなど今後の増加は見込めない状況にある。また、飼料価格高騰の影響から乳牛への飼料給与量の減少も示唆されるなど、乳脂肪分などの低下に伴う乳製品生産量の減少も懸念されている。さらに今年に入り、オセアニアやカナダなどの生乳生産量も減少に転じるなど、世界的な乳製品の供給状況は悪化している。一方で、世界的な乳製品需要の増加が見込まれる中で、生産コストの上昇分などを誰が負担すべきかが不透明な状況にある。

長期的には、F2Fに代表される持続可能な食料供給のため、環境規制をより強化させていくことが予想され、酪農家戸数、乳製品生産量も減少見込みとなっている。また、利益率が悪化し、さらに多くの酪農家が離農することから、より集約化が進展すると見込まれている。

5 まとめ

EUは、牛乳・乳製品の世界的な供給地域として世界の乳製品市場に大きな影響力を有している。乳牛飼養頭数の減少傾向が続く中で、生乳クオータ制度廃止後も生乳出荷量は順調に増加していたが、2021年に減少に転じるなどこれまでのような成長は見込めない状況である。また、世界的な乳製品の需要増に支えられ、21年後半から上昇していた生乳取引価格は、今年に入り過去最高値を記録している。一方で、生乳取引価格の上昇は、最近の飼料やエネルギー価格の上昇分を十分に吸収できず、酪農生産者の恩恵は少ないとされている。

EUでは、GHGや窒素排出量の削減、アニマルウェルフェアの強化など持続可能な食料供給に向けた動きの中で、生乳生産量の減少予測が発表されている。一方で、ロシアによるウクライナ侵攻の影響から世界的な食料安全保障を議論する声も強まっている。

乳製品輸出国・地域が限られる中で、消費は堅調な伸びが見込まれており、需要国側にとっては、価格上昇、輸入の競合などにより厳しい環境が想定される。

(小林 智也、横田 徹、平石 康久(JETROブリュッセル))

EUでは、GHGや窒素排出量の削減、アニマルウェルフェアの強化など持続可能な食料供給に向けた動きの中で、生乳生産量の減少予測が発表されている。一方で、ロシアによるウクライナ侵攻の影響から世界的な食料安全保障を議論する声も強まっている。

乳製品輸出国・地域が限られる中で、消費は堅調な伸びが見込まれており、需要国側にとっては、価格上昇、輸入の競合などにより厳しい環境が想定される。

(小林 智也、横田 徹、平石 康久(JETROブリュッセル))