ホーム > 砂糖 > 海外現地調査報告 > 生産割当廃止を迎えたEUの砂糖および異性化糖産業の動向

生産割当廃止を迎えたEUの砂糖および異性化糖産業の動向

最終更新日:2017年12月11日

生産割当廃止を迎えたEUの砂糖および異性化糖産業の動向

2017年12月

調査情報部 丸吉 裕子、佐々木 由花

【要約】

EUでは2017年9月末、砂糖および異性化糖の生産割当が廃止された。これに伴い、砂糖および異性化糖の生産量の増加が見込まれている。また、フランスやベルギーなどの加盟各国で糖類を含む飲料に対する課税の導入も進展している中で、業界の動向や域内外の砂糖需給に与える影響が注目されている。

はじめに

世界第3位の砂糖生産地域であり、第2位の砂糖輸入地域でもあるEUでは2017年9月末、約半世紀にわたり生産調整機能の役割を果たしてきた砂糖および異性化糖の生産割当が廃止された。これに伴い、砂糖の輸出制限も撤廃されることから、フランスやドイツなどの生産効率の高い主要生産国を中心に、砂糖生産量の増加が見込まれ、EUおよび世界の砂糖需給に与える影響が注目される一方、加盟各国で、糖類を含む飲料に対する課税の導入が進展していることから、その影響についても関心が高まっている。本稿では、EUにおける砂糖および異性化糖の需給動向や生産割当廃止後の業界の動向について、現地調査などに基づき報告する。

断りが無い限り、本稿中の年度はEUの砂糖年度(10月〜翌9月)であり、砂糖および異性化糖の数量は白糖換算である。為替レートは1ユーロ=133円(2017年10月末日TTS相場:133.26円)、1英ポンド=153円(同153.43円)を使用した。なお、本稿中の改革とは、EUの共通農業政策(CAP)における政策の改革を意味する。

断りが無い限り、本稿中の年度はEUの砂糖年度(10月〜翌9月)であり、砂糖および異性化糖の数量は白糖換算である。為替レートは1ユーロ=133円(2017年10月末日TTS相場:133.26円)、1英ポンド=153円(同153.43円)を使用した。なお、本稿中の改革とは、EUの共通農業政策(CAP)における政策の改革を意味する。

1.需給動向

(1)砂糖

EUで、砂糖は、欧州委員会規則に基づき、糖度99.5度以上は白糖、同99.5度未満は粗糖にそれぞれ分類される。このうち白糖は、糖度や色価の値によって、さらに四つの等級に分類される。

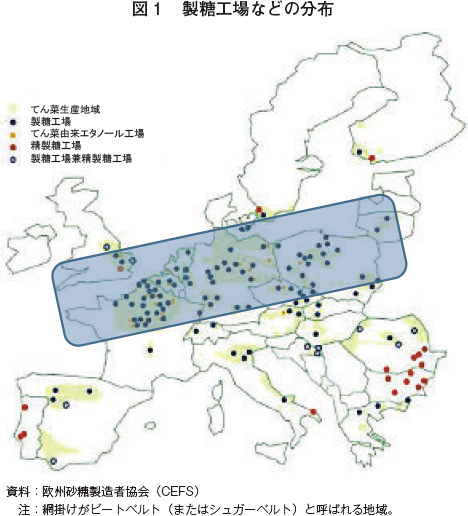

EUでのてん菜糖生産は、ビートベルト(またはシュガーベルト)と呼ばれるてん菜栽培に適した地域に集中している(図1)。

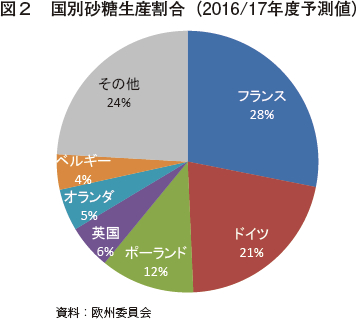

このうち、フランス、ドイツ、ポーランド、英国、オランダおよびベルギーの上位6カ国の生産量が、全体の約4分の3を占める(図2)。

EUで、砂糖は、欧州委員会規則に基づき、糖度99.5度以上は白糖、同99.5度未満は粗糖にそれぞれ分類される。このうち白糖は、糖度や色価の値によって、さらに四つの等級に分類される。

EUでのてん菜糖生産は、ビートベルト(またはシュガーベルト)と呼ばれるてん菜栽培に適した地域に集中している(図1)。

このうち、フランス、ドイツ、ポーランド、英国、オランダおよびベルギーの上位6カ国の生産量が、全体の約4分の3を占める(図2)。

砂糖需給を見ると、砂糖生産量は、てん菜の生産動向によって変動してきたが、2015/16年度は、過年度に先食いしていた生産割当への対応のため、多くの国がてん菜の栽培面積を抑制したことなどから、1494万トン(前年度比23.5%減)と大幅に減少した(表1)。一方、生産割当の最終年となった2016/17年度は、特に、フランス、ドイツ、ポーランドおよびオランダで回復し、1684万トン(同12.8%増)と見込まれている。

砂糖は、1968年に生産割当が設定された。2006年改革(注)で、各国は段階的な生産割当数量の削減が求められたことから、製糖工場数が減少し、2010/11年度に業界内の再構築が完了した。その後、2013年改革で、国際競争力の強化を目的に、2017年9月末の生産割当廃止が決定されたことを受け、製糖企業が製糖コストの低減を図ったことから、2015/16年度を除き、製糖工場の平均稼働日数は、110〜120日程度に長期化している(表2)。消費量は、1900万トン程度で横ばいに推移している。輸入量は、生産量の増減などによって変動し、ACP(アフリカ、カリブ、太平洋)およびLDC(後発開発途上国)諸国からの輸入が約5割を占めている(2016/17年度)。輸出量は、輸出制限などに伴い、2012/13年度以降、130万トン程度で推移している。主な輸出先は、イスラエル、アルジェリアおよびエジプトなどの地中海・ペルシャ湾沿岸地域諸国や、ノルウェーやスイスなどのヨーロッパ諸国である。

(注)2005年の世界貿易機関(WTO)の裁定により、砂糖の年間輸出量を140万トン程度に制限されたことなどを受け、生産割当数量を2009/10年度までに600万トン削減することとした農業政策改革。この改革以降、生産割当数量を超過した砂糖に対し、一定の要件を満たさないと課徴金が課せられることとなったほか、生産割当を放棄する製糖企業に対し再構築助成金が支払われたこともあり、砂糖生産の集約化が進んだ。詳細は、丸吉裕子、根岸淑恵「英国の砂糖産業の動向〜EUの砂糖生産割当廃止の影響を中心に〜」『砂糖類・でん粉情報』(2017年3月号)を参照されたい。

砂糖は、1968年に生産割当が設定された。2006年改革(注)で、各国は段階的な生産割当数量の削減が求められたことから、製糖工場数が減少し、2010/11年度に業界内の再構築が完了した。その後、2013年改革で、国際競争力の強化を目的に、2017年9月末の生産割当廃止が決定されたことを受け、製糖企業が製糖コストの低減を図ったことから、2015/16年度を除き、製糖工場の平均稼働日数は、110〜120日程度に長期化している(表2)。消費量は、1900万トン程度で横ばいに推移している。輸入量は、生産量の増減などによって変動し、ACP(アフリカ、カリブ、太平洋)およびLDC(後発開発途上国)諸国からの輸入が約5割を占めている(2016/17年度)。輸出量は、輸出制限などに伴い、2012/13年度以降、130万トン程度で推移している。主な輸出先は、イスラエル、アルジェリアおよびエジプトなどの地中海・ペルシャ湾沿岸地域諸国や、ノルウェーやスイスなどのヨーロッパ諸国である。

(注)2005年の世界貿易機関(WTO)の裁定により、砂糖の年間輸出量を140万トン程度に制限されたことなどを受け、生産割当数量を2009/10年度までに600万トン削減することとした農業政策改革。この改革以降、生産割当数量を超過した砂糖に対し、一定の要件を満たさないと課徴金が課せられることとなったほか、生産割当を放棄する製糖企業に対し再構築助成金が支払われたこともあり、砂糖生産の集約化が進んだ。詳細は、丸吉裕子、根岸淑恵「英国の砂糖産業の動向〜EUの砂糖生産割当廃止の影響を中心に〜」『砂糖類・でん粉情報』(2017年3月号)を参照されたい。

(2)異性化糖

国際的な取引上では、異性化糖は、果糖含有率42%(日本農林規格(JAS)による分類では「ブドウ糖果糖液糖」に含まれる。以下「ブドウ糖果糖液糖」という)▽果糖含有率55%(同「果糖ブドウ糖液糖」に含まれる。以下「果糖ブドウ糖液糖」という)▽果糖含有率90%以上(同「高果糖液糖」に含まれる)―に分類される。EUでは、異性化糖は、欧州委員会規則に基づき、ブドウ糖または果糖を主成分とする液状の糖であって、果糖含有率10%以上の製品と定義されており、生産割当数量が白糖換算で設定されていたことから、同20%、30%、42%(それぞれブドウ糖含有率80%、70%、58%)の果糖含有率が低い製品が一般的である。

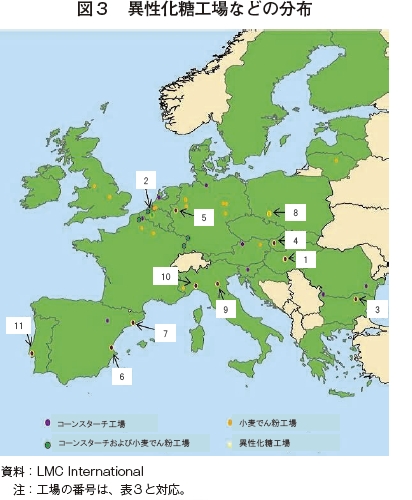

EUでは、異性化糖は現在、地中海周辺地域(ポルトガル、スペイン、イタリア)、東部地域(スロバキア、ハンガリー、ブルガリア)および北部地域(ベルギー、ドイツ、ポーランド)の9カ国で生産されている(図3)。

地域別に見ると、地中海周辺地域は、恒常的に砂糖の生産量が消費量を下回っていることから、不足分を域内の主要砂糖生産国に依存し、かつ、異性化糖を生産している。東部地域も、砂糖の生産量が消費量を下回っているが、地中海周辺地域よりもトウモロコシの生産が盛んで安価なことから、異性化糖の生産量が多い。一方、北部地域は、砂糖の生産量が多いものの、甘味料の消費量も多いことから、異性化糖の生産も盛んである。

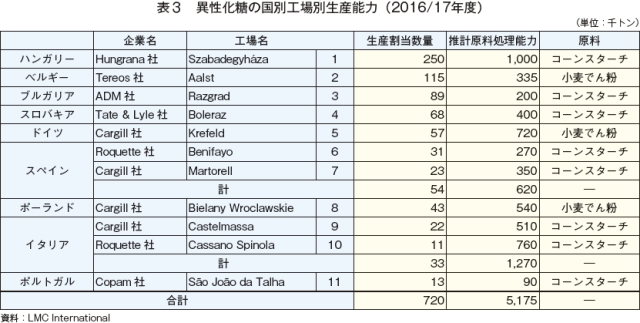

異性化糖の生産規模を国別に見ると、ハンガリー、ベルギー、ブルガリアの順となっている(表3)。異性化糖の原料は、トウモロコシ由来のコーンスターチが一般的であるが、ベルギー、ドイツおよびポーランドでは、小麦でん粉である。トウモロコシや小麦が豊富にあり、ヨーロッパ産原料由来の遺伝子組み換えでない製品を求める消費者志向も強いことから、原料は域内で調達されている。ばれいしょでん粉は、コーンスターチや小麦でん粉に比べ高価なことから、一般に異性化糖へ仕向けられていない。なお、全ての異性化糖工場が、でん粉も製造している。

国際的な取引上では、異性化糖は、果糖含有率42%(日本農林規格(JAS)による分類では「ブドウ糖果糖液糖」に含まれる。以下「ブドウ糖果糖液糖」という)▽果糖含有率55%(同「果糖ブドウ糖液糖」に含まれる。以下「果糖ブドウ糖液糖」という)▽果糖含有率90%以上(同「高果糖液糖」に含まれる)―に分類される。EUでは、異性化糖は、欧州委員会規則に基づき、ブドウ糖または果糖を主成分とする液状の糖であって、果糖含有率10%以上の製品と定義されており、生産割当数量が白糖換算で設定されていたことから、同20%、30%、42%(それぞれブドウ糖含有率80%、70%、58%)の果糖含有率が低い製品が一般的である。

EUでは、異性化糖は現在、地中海周辺地域(ポルトガル、スペイン、イタリア)、東部地域(スロバキア、ハンガリー、ブルガリア)および北部地域(ベルギー、ドイツ、ポーランド)の9カ国で生産されている(図3)。

地域別に見ると、地中海周辺地域は、恒常的に砂糖の生産量が消費量を下回っていることから、不足分を域内の主要砂糖生産国に依存し、かつ、異性化糖を生産している。東部地域も、砂糖の生産量が消費量を下回っているが、地中海周辺地域よりもトウモロコシの生産が盛んで安価なことから、異性化糖の生産量が多い。一方、北部地域は、砂糖の生産量が多いものの、甘味料の消費量も多いことから、異性化糖の生産も盛んである。

異性化糖の生産規模を国別に見ると、ハンガリー、ベルギー、ブルガリアの順となっている(表3)。異性化糖の原料は、トウモロコシ由来のコーンスターチが一般的であるが、ベルギー、ドイツおよびポーランドでは、小麦でん粉である。トウモロコシや小麦が豊富にあり、ヨーロッパ産原料由来の遺伝子組み換えでない製品を求める消費者志向も強いことから、原料は域内で調達されている。ばれいしょでん粉は、コーンスターチや小麦でん粉に比べ高価なことから、一般に異性化糖へ仕向けられていない。なお、全ての異性化糖工場が、でん粉も製造している。

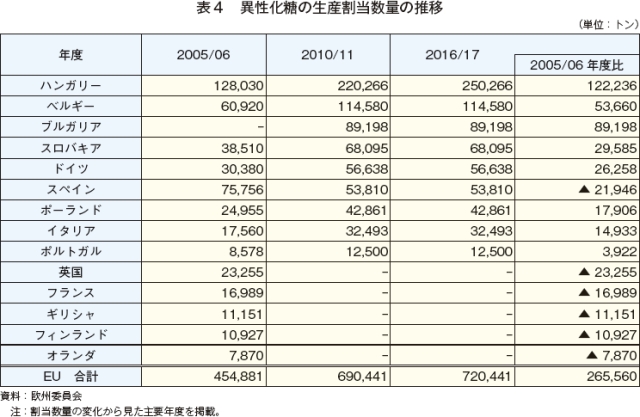

異性化糖は、1977年に生産割当が設定されて以降、生産割当数量が段階的に引き上げられた。これは、2000年以降の異性化糖需要の高まりを反映している。ただし、2006年改革に伴い、生産割当数量の削減が進められ、英国など5カ国が生産割当を放棄するなど、生産構造に変化が見られ、2010/11年度に業界内の再構築が完了した(表4)。具体的には、英国ではTereos社が、フランスではRoquette社が、スペインでもTereos社とRoquette社が、それぞれ生産割当の一部ないし全てを放棄した。一方、ベルギー、ハンガリーおよびスロバキアなどには、追加で割り当てられた。

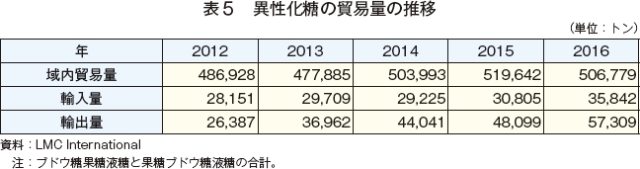

輸出入については、輸送コストの面などから域内貿易を大幅に下回っているが、増加傾向にある(表5)。2016年を見ると、輸入量は、チェコ、ポーランドの順で多い。主な輸入先は、無税での輸入が認められているボスニア・ヘルツェゴビナである。なお、輸入には、原則として固形換算で1トン当たり507ユーロ(6万7431円)の関税が課せられる。また、輸出量については、ハンガリー、ブルガリアの順で多く、主な輸出先は、セルビアである。

輸出入については、輸送コストの面などから域内貿易を大幅に下回っているが、増加傾向にある(表5)。2016年を見ると、輸入量は、チェコ、ポーランドの順で多い。主な輸入先は、無税での輸入が認められているボスニア・ヘルツェゴビナである。なお、輸入には、原則として固形換算で1トン当たり507ユーロ(6万7431円)の関税が課せられる。また、輸出量については、ハンガリー、ブルガリアの順で多く、主な輸出先は、セルビアである。

2.価格動向

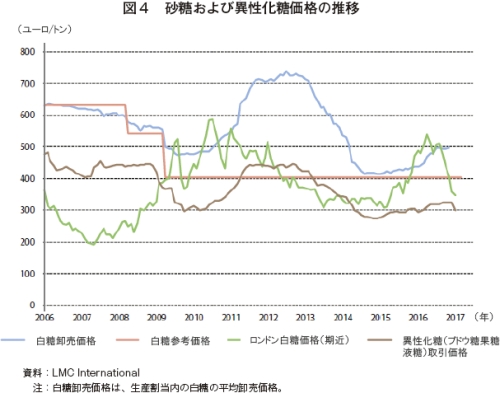

白糖卸売価格を見ると、2006年改革に伴う参考価格(reference price)(注)の導入により、2006/07年度から2009/10年度は、下落傾向に推移していた(図4)。2010/11年度以降、在庫量が低水準にあったことから上昇したが、2012/13年度後半、供給量の増加に伴い下落に転じ、2014/15年度半ばから2015/16年度半ばごろまで、参考価格とほぼ同水準で推移した。その後、供給量の減少などから上昇し、2016/17年度は1トン当たり500ユーロ(6万6500円)程度で推移していた。

異性化糖の域内取引価格を見ると、甘味度の違いから安価であるが、おおむね白糖卸売価格と連動し、2016/17年度は1トン当たり320ユーロ(4万2560円)程度で推移していた。

(注)砂糖の最低価格の役割を果たしていた介入価格に代わり、域内需給の均衡を保つための基準価格として導入された。2009/10年度以降は、白糖1トン当たり404.4ユーロ(5万3785円)、粗糖同335.2ユーロ(4万4582円)に設定されていた。

異性化糖の域内取引価格を見ると、甘味度の違いから安価であるが、おおむね白糖卸売価格と連動し、2016/17年度は1トン当たり320ユーロ(4万2560円)程度で推移していた。

(注)砂糖の最低価格の役割を果たしていた介入価格に代わり、域内需給の均衡を保つための基準価格として導入された。2009/10年度以降は、白糖1トン当たり404.4ユーロ(5万3785円)、粗糖同335.2ユーロ(4万4582円)に設定されていた。

コラム1 ブリュッセル(ベルギー)での砂糖の販売状況など1.スーパーマーケットでの販売状況(調査時点:2017年5月31日)(1)砂糖 てん菜糖(1キログラム)は1.29ユーロ(172円)、ブラウンシュガー(500グラム)は1.17ユーロ(156円)で販売されていた(コラム1−写真1左 下段)。ベルギー名物のワッフルに振り掛ける粉糖(250グラム、1.43ユーロ〈190円〉)や、製菓用の粒子の細かい粉糖(750グラム、1.59ユーロ〈211円〉)、製菓用の甘しゃ糖(750グラム、3.35ユーロ〈446円〉)などの多様な製品が販売されていた(コラム1−写真1右拡大写真)。

(2)菓子類

|

3.生産割当廃止以降の関連政策

(1)政策の概要

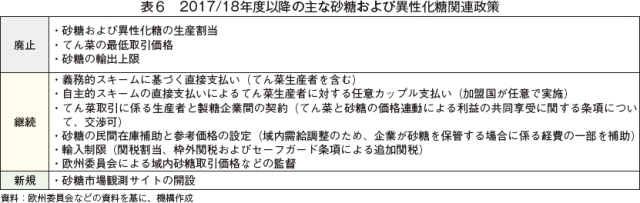

生産割当の廃止に伴い、てん菜の最低取引価格や砂糖の輸出上限についても廃止され、2017/18年度以降の政策は、主に表6の通り実施されている。 なお、生産者に対する直接支払いおよび民間在庫補助(private storage aid)(注)は、2017/18年度以降も継続される。

一方、欧州委員会は2017年7月、砂糖の需給動向の情報提供などを行う砂糖市場観測サイト(Sugar Market Observatory)を開設した。同サイトは、砂糖の価格、生産および貿易に関する情報を定期的に公表し、専門家による短期需給分析などを提供することで、市場の透明性を高め、関係者が市場の兆候を読み取るための一助となることを目的としている。

(注)砂糖の参考価格とともに、2006年改革により導入。域内の砂糖価格が参考価格の85%を下回る状況が2カ月以上続くと見込まれた場合に、市場の出回り量を抑制するため、欧州委員会が製糖企業に対して砂糖の保管経費の一部を補助する。

生産割当の廃止に伴い、てん菜の最低取引価格や砂糖の輸出上限についても廃止され、2017/18年度以降の政策は、主に表6の通り実施されている。 なお、生産者に対する直接支払いおよび民間在庫補助(private storage aid)(注)は、2017/18年度以降も継続される。

一方、欧州委員会は2017年7月、砂糖の需給動向の情報提供などを行う砂糖市場観測サイト(Sugar Market Observatory)を開設した。同サイトは、砂糖の価格、生産および貿易に関する情報を定期的に公表し、専門家による短期需給分析などを提供することで、市場の透明性を高め、関係者が市場の兆候を読み取るための一助となることを目的としている。

(注)砂糖の参考価格とともに、2006年改革により導入。域内の砂糖価格が参考価格の85%を下回る状況が2カ月以上続くと見込まれた場合に、市場の出回り量を抑制するため、欧州委員会が製糖企業に対して砂糖の保管経費の一部を補助する。

(2)糖類を含む飲料への課税の動き

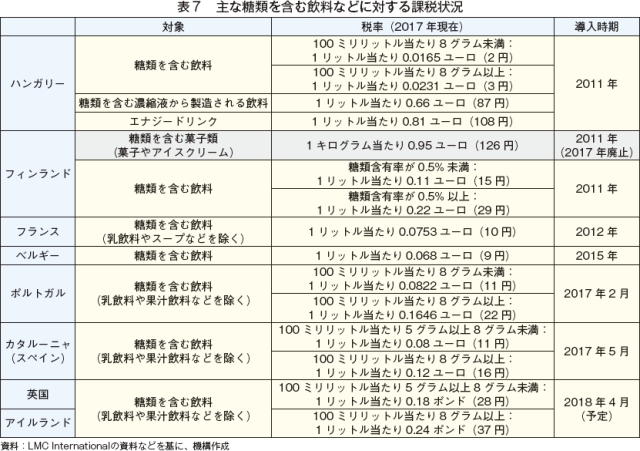

EUでは2011年以降、ハンガリー、フィンランドおよびフランスで糖類を含む飲料への課税が導入されたが、世界保健機関(WHO)による相次ぐ報告(注1)を受け、他の加盟国でも導入の動きが加速している(表7)。

これに対し、欧州清涼飲料水協会(UNESDA)(注2)は2014年1月、課税は清涼飲料水業界の競争力を低下させ、雇用の減少を引き起こすことから、むしろ、人々の食事を改善したり、健康的な生活に導いたりするような働きかけを進めるべきとの声明を発表した。

一方、欧州委員会や関係団体は2016年2月、2020年までに食品に添加される糖類を2015年末比で最低10%削減する目標を採択した。これに伴い、UNESDAは2017年2月、2020年までに清涼飲料水からの糖類摂取量を2015年比で10%削減させるとの声明を発表し、EUの削減目標に連動した対応に方針を転換した。

ただし、聞き取り時点でUNESDAは、糖類摂取量の削減目標には対応せざるを得ないとしながらも、課税については、企業投資の減少を引き起こし、経済的な打撃を与えた▽米国資本企業による低カロリー商品の販売シェア拡大がヨーロッパ資本企業に打撃を与えた▽課税を導入しても、課税対象となっていない糖類を含む製品やアルコール飲料の消費が増えており、人々の健康増進に向けた根本的な解決となっていない▽課税や糖類摂取抑制の取り組みが国によって異なるため、単一市場(CMO)(注3)の円滑な商品の流通や投資を阻害する−と、懸念していた。

UNESDAは、今後、会員企業が砂糖不使用の製品を増やすのではなく、砂糖の一部を他の甘味料に置き換えたり、製品の容量を少なくしたりすることで対応していくとみている。製品のバリエーションを増やすことは、長期的な視点では会員企業にとって技術革新となり、競争力の強化や消費者の選択肢の増加につながると捉え応えていくほかない。会員企業は、製品中の糖類含有量は削減する一方、製品の販売量の拡大を目指していることから、清涼飲料水向けの甘味料需要の総量は、大きく変動しないとみている。

(注1)WHOは2015年3月、食品や飲料の製造過程で添加された砂糖、異性化糖のほか、ハチミツや果汁などに含まれる果糖やぶどう糖も糖類に含まれると定義し、摂取に関する新指針を発表した。また、2016年10月には、糖類を含む飲料への課税が非感染症疾患(NCDs。心臓血管病、がん、慢性肺疾患、糖尿病などの総称。WHOによれば、NCDsが世界の死因の68%を占める〈2012年〉)を予防する上で効果的であるとの報告を公表し、小売価格が20%以上引き上げられれば、当該飲料の消費量を同率程度抑制できるとし、課税導入を推奨した。

(注2)ヨーロッパの清涼飲料水製造企業および22の国単位の協会などが加入する非営利団体(アルコールやミネラルウオーターなどの部門は含まない)。欧州委員会に対する意見の申し入れなどを行う。

(注3)EUの共通農業政策(CAP)の下に制定された、複数品目の市場関連政策全般に関する規則。

EUでは2011年以降、ハンガリー、フィンランドおよびフランスで糖類を含む飲料への課税が導入されたが、世界保健機関(WHO)による相次ぐ報告(注1)を受け、他の加盟国でも導入の動きが加速している(表7)。

これに対し、欧州清涼飲料水協会(UNESDA)(注2)は2014年1月、課税は清涼飲料水業界の競争力を低下させ、雇用の減少を引き起こすことから、むしろ、人々の食事を改善したり、健康的な生活に導いたりするような働きかけを進めるべきとの声明を発表した。

一方、欧州委員会や関係団体は2016年2月、2020年までに食品に添加される糖類を2015年末比で最低10%削減する目標を採択した。これに伴い、UNESDAは2017年2月、2020年までに清涼飲料水からの糖類摂取量を2015年比で10%削減させるとの声明を発表し、EUの削減目標に連動した対応に方針を転換した。

ただし、聞き取り時点でUNESDAは、糖類摂取量の削減目標には対応せざるを得ないとしながらも、課税については、企業投資の減少を引き起こし、経済的な打撃を与えた▽米国資本企業による低カロリー商品の販売シェア拡大がヨーロッパ資本企業に打撃を与えた▽課税を導入しても、課税対象となっていない糖類を含む製品やアルコール飲料の消費が増えており、人々の健康増進に向けた根本的な解決となっていない▽課税や糖類摂取抑制の取り組みが国によって異なるため、単一市場(CMO)(注3)の円滑な商品の流通や投資を阻害する−と、懸念していた。

UNESDAは、今後、会員企業が砂糖不使用の製品を増やすのではなく、砂糖の一部を他の甘味料に置き換えたり、製品の容量を少なくしたりすることで対応していくとみている。製品のバリエーションを増やすことは、長期的な視点では会員企業にとって技術革新となり、競争力の強化や消費者の選択肢の増加につながると捉え応えていくほかない。会員企業は、製品中の糖類含有量は削減する一方、製品の販売量の拡大を目指していることから、清涼飲料水向けの甘味料需要の総量は、大きく変動しないとみている。

(注1)WHOは2015年3月、食品や飲料の製造過程で添加された砂糖、異性化糖のほか、ハチミツや果汁などに含まれる果糖やぶどう糖も糖類に含まれると定義し、摂取に関する新指針を発表した。また、2016年10月には、糖類を含む飲料への課税が非感染症疾患(NCDs。心臓血管病、がん、慢性肺疾患、糖尿病などの総称。WHOによれば、NCDsが世界の死因の68%を占める〈2012年〉)を予防する上で効果的であるとの報告を公表し、小売価格が20%以上引き上げられれば、当該飲料の消費量を同率程度抑制できるとし、課税導入を推奨した。

(注2)ヨーロッパの清涼飲料水製造企業および22の国単位の協会などが加入する非営利団体(アルコールやミネラルウオーターなどの部門は含まない)。欧州委員会に対する意見の申し入れなどを行う。

(注3)EUの共通農業政策(CAP)の下に制定された、複数品目の市場関連政策全般に関する規則。

4.今後の需給見通し

(1)砂糖

欧州委員会が2017年10月に発表した短期見通しによると、2017/18年度の砂糖生産量は2013万トン(2016/17年度比19.5%増)に増加すると見込まれている(表8)。また、輸入量は、生産量の増加から150万トン(同34.9%減)と、前年度の3分の2程度と見込まれている。輸出量は、280万トン(同2.2倍)と見込まれているが、国際価格に対するEU価格の動向に左右されるものとみられる。

同委員会は、2018/19年度以降については、砂糖生産量が減少し、2026/27年度は1830万トン(同8.6%増)にとどまると見込んでいる。これは、域内で効率的な生産が見込まれるフランスやドイツなどで生産量が増加する一方、ハンガリーなどでは、異性化糖の価格競争力が高まり、砂糖の生産量が減少すると予想されているためである。また、輸出制限が撤廃されることから、高収益が見込まれる近隣の市場(地中海・ペルシャ湾沿岸地域)向けを中心に、EUは砂糖の純輸出地域となると予想されている。

同委員会は、企業による砂糖の増産については、価格動向に加えて、既存の製糖能力を最大限生かした製糖コストの低減▽輸出余力の確保▽国際市場でのシェア拡大のための輸出競争力の獲得―に左右されるとしている。また、生産者によるてん菜の生産拡大については、将来的な生産と収入を保障するてん菜の長期供給契約の締結▽他の農作物の取引価格に対して高水準にあるてん菜の取引価格の維持(特に製糖工場周辺地域)▽機械導入への投資▽てん菜生産者に対する任意カップル支払い(注)による収入補てん―に左右されるとしている。

(注)EUとして全般的に直接支払いのデカップル化(支払基準を現実の生産量から切り離し、過去の一時点における農地面積などとする方法)を進める代替として、経済的、社会的または環境上重要な一部の品目について可能とされた、各国任意のカップル化(支払基準と現実の生産量がリンク された方法)された直接支払い。てん菜生産者に対しては、チェコ、スペイン、フィンランド、クロアチア、ハンガリー、ギリシャ、イタリア、ポーランド、ルーマニアおよびスロバキアの10カ国が実施。

欧州委員会が2017年10月に発表した短期見通しによると、2017/18年度の砂糖生産量は2013万トン(2016/17年度比19.5%増)に増加すると見込まれている(表8)。また、輸入量は、生産量の増加から150万トン(同34.9%減)と、前年度の3分の2程度と見込まれている。輸出量は、280万トン(同2.2倍)と見込まれているが、国際価格に対するEU価格の動向に左右されるものとみられる。

同委員会は、2018/19年度以降については、砂糖生産量が減少し、2026/27年度は1830万トン(同8.6%増)にとどまると見込んでいる。これは、域内で効率的な生産が見込まれるフランスやドイツなどで生産量が増加する一方、ハンガリーなどでは、異性化糖の価格競争力が高まり、砂糖の生産量が減少すると予想されているためである。また、輸出制限が撤廃されることから、高収益が見込まれる近隣の市場(地中海・ペルシャ湾沿岸地域)向けを中心に、EUは砂糖の純輸出地域となると予想されている。

同委員会は、企業による砂糖の増産については、価格動向に加えて、既存の製糖能力を最大限生かした製糖コストの低減▽輸出余力の確保▽国際市場でのシェア拡大のための輸出競争力の獲得―に左右されるとしている。また、生産者によるてん菜の生産拡大については、将来的な生産と収入を保障するてん菜の長期供給契約の締結▽他の農作物の取引価格に対して高水準にあるてん菜の取引価格の維持(特に製糖工場周辺地域)▽機械導入への投資▽てん菜生産者に対する任意カップル支払い(注)による収入補てん―に左右されるとしている。

(注)EUとして全般的に直接支払いのデカップル化(支払基準を現実の生産量から切り離し、過去の一時点における農地面積などとする方法)を進める代替として、経済的、社会的または環境上重要な一部の品目について可能とされた、各国任意のカップル化(支払基準と現実の生産量がリンク された方法)された直接支払い。てん菜生産者に対しては、チェコ、スペイン、フィンランド、クロアチア、ハンガリー、ギリシャ、イタリア、ポーランド、ルーマニアおよびスロバキアの10カ国が実施。

(2)異性化糖

欧州委員会は、異性化糖の生産量について、2017/18年度が100万トン(2016/17年度比42.9%増)、割当廃止後10年が経過する2026/27年度が190万トン(同2.7倍)に増加すると見込んでいる。

農産物の需給などを調査する大手民間調査会社のLMC Internationalは、EUにおける甘味料需要構造に大きな変化は生じず、異性化糖消費量については、2017/18年度が2016/17年度の生産割当数量から約15万トン増の87万トン程度、2021/22年度が同約82万トン増の154万トン程度とみている。特に、原料コストを安価に抑えられるハンガリーやブルガリアが、生産を拡大する可能性があるとしている。

同社は、消費量増加について、生産割当が設定されていた間、多くの食品製造企業が清涼飲料水などの液状製品向けに調達していたグラニュー糖の一部が異性化糖に置き換わるとみている。一方、増加の制約要因として、主に以下の3点を挙げている。

ア.大規模な設備投資

生産割当の影響で、果糖含有率の低い異性化糖の生産が主流となっていたため、清涼飲料水製造に適した果糖含有率の高い異性化糖の生産には、保管施設の増設など大規模な設備投資が必要となる。また、実需者である食品製造企業も、異性化糖を受け入れるためには、消費者ニーズに対応したレシピの検討や設備の変更などが求められる。

イ.砂糖との競合

砂糖の生産割当についても同時期に廃止されたことから、砂糖との競合が依然として想定される。

ウ.高い輸送コスト

液体である異性化糖は、砂糖に比べて輸送コストが掛かることから、域内外を問わず、工場から離れた新たな市場の開拓が難しい。

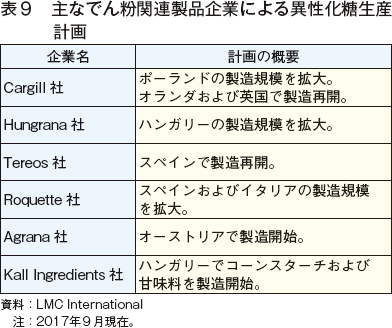

でん粉関連製品企業の中には、異性化糖生産施設を新・増設したり、2006年改革後に撤退していたが生産を再開したりする計画を立てている企業もある(表9)。業界関係者への聞き取りや企業発表によると、砂糖価格の動向によっては、計画を保留する可能性があり、再開にも数年を要し、大規模にはならないとみられている。

EUの異性化糖貿易は、輸送コストの問題から主に域内で行われ、域外では隣接する欧州の国々が中心となる状況が続くものとみられる。このため、LMC Internationalは、EU産の異性化糖が大規模に日本へ輸出される可能性は極めて少ないとみている。

欧州委員会は、異性化糖の生産量について、2017/18年度が100万トン(2016/17年度比42.9%増)、割当廃止後10年が経過する2026/27年度が190万トン(同2.7倍)に増加すると見込んでいる。

農産物の需給などを調査する大手民間調査会社のLMC Internationalは、EUにおける甘味料需要構造に大きな変化は生じず、異性化糖消費量については、2017/18年度が2016/17年度の生産割当数量から約15万トン増の87万トン程度、2021/22年度が同約82万トン増の154万トン程度とみている。特に、原料コストを安価に抑えられるハンガリーやブルガリアが、生産を拡大する可能性があるとしている。

同社は、消費量増加について、生産割当が設定されていた間、多くの食品製造企業が清涼飲料水などの液状製品向けに調達していたグラニュー糖の一部が異性化糖に置き換わるとみている。一方、増加の制約要因として、主に以下の3点を挙げている。

ア.大規模な設備投資

生産割当の影響で、果糖含有率の低い異性化糖の生産が主流となっていたため、清涼飲料水製造に適した果糖含有率の高い異性化糖の生産には、保管施設の増設など大規模な設備投資が必要となる。また、実需者である食品製造企業も、異性化糖を受け入れるためには、消費者ニーズに対応したレシピの検討や設備の変更などが求められる。

イ.砂糖との競合

砂糖の生産割当についても同時期に廃止されたことから、砂糖との競合が依然として想定される。

ウ.高い輸送コスト

液体である異性化糖は、砂糖に比べて輸送コストが掛かることから、域内外を問わず、工場から離れた新たな市場の開拓が難しい。

でん粉関連製品企業の中には、異性化糖生産施設を新・増設したり、2006年改革後に撤退していたが生産を再開したりする計画を立てている企業もある(表9)。業界関係者への聞き取りや企業発表によると、砂糖価格の動向によっては、計画を保留する可能性があり、再開にも数年を要し、大規模にはならないとみられている。

EUの異性化糖貿易は、輸送コストの問題から主に域内で行われ、域外では隣接する欧州の国々が中心となる状況が続くものとみられる。このため、LMC Internationalは、EU産の異性化糖が大規模に日本へ輸出される可能性は極めて少ないとみている。

5.業界の動向

域内の砂糖および異性化糖業界は、欧州委員会で砂糖および異性化糖の生産割当廃止が決定されて以降、新しい市場環境に適応していくため、4年間の猶予期間が与えられた。この間の対応状況、生産割当廃止および糖類を含む飲料への課税の影響について、今回の現地調査で関係者に聞き取りを行ったので、以下に紹介する。

(1)欧州てん菜生産者協会(CIBE) ・欧州砂糖製造者協会(CEFS)

割当廃止後は、砂糖供給量が増加する一方、糖類摂取と健康に関する問題が議論される中で、域内の砂糖消費量の増加が見込まれにくいことから、砂糖産業にとって試練の時期になるが、今後10年間は砂糖の増産を見込んでいる。これは、製糖企業が国際競争力を高めるため、砂糖の増産によってコスト削減を図ると見込まれているからである。ただし、域内市場がますます国際市場の影響を受けやすくなり、環境が複雑となる中にあって、利益を確保するためには、製糖効率の向上や製糖期間の延長など、一層のコスト低減に向けた取り組みが重要となる。

EU産砂糖の需要拡大は、域内の世界的企業によるマーケティング戦略において、他国産との競争に打ち勝てるかが鍵となる。EU産食品の製造に使用される砂糖の4割が域外産であるが、実需者はブラジルなどから砂糖を輸入するなど、原料調達先をさらに多角化している。

EUの砂糖産業は、2万8000人の直接雇用者と13万7000人の生産者を抱えるとともに、外部からの圧力に弱い農村社会の主要産業となっている。このため、CIBEやCEFSは2013年、関係団体と連携し、欧州てん菜糖持続可能性パートナーシップ(EU BSSP)(注)を立ち上げた。EU BSSPは、生産割当廃止以降、危機的な状況に陥った場合でも克服できるよう、雇用など社会的な課題も含めて、持続可能な砂糖生産に向けた優良な取り組みを体系的にまとめ、共有することなどを目的としている。また、セーフティネットとして唯一継続される民間在庫補助について、2017年10月現在で発動実績はないが、定期的な砂糖需給および価格の把握に基づき適切に運用するよう、欧州委員会に求めている。さらに、砂糖実需者を含む川下までのサプライチェ ーン全体が利益を享受できるよう、市場の透明性を高めるべきと主張している。

なお、糖類を含む飲料への課税は、各国の税収確保に結びついており、糖類摂取と健康に関する科学的な調査研究が進展することを期待している。

(注)EU BSSPが発表した優良実践報告書の概要など詳細は、丸吉裕子、根岸淑恵「第24回国際砂糖機関(ISO)セミナー報告〜持続可能な砂糖生産に向けて〜」『砂糖類・でん粉情報』(2016年2月号)を参照されたい。

(2)欧州砂糖実需者委員会(CIUS)(注)

砂糖および異性化糖の供給量が増加して価格競争が激化し、実需者の選択肢が増えることがメリットだと捉え、生産割当の早期廃止を要請してきた。ただし、EU経済のためには、非常に付加価値の高い商品を生産している会員企業が域内需要を充分に満たすよう供給し、競争力を保ち続けることが重要である。

欧州委員会に対しては、製糖企業の在庫量の開示や砂糖卸売価格のさらなる公表頻度の増加を求めている。この背景には、最近では2016年、在庫量が低水準であったことから、フランスの小規模な会員企業が、新年度に入る直前まで現物を調達できなかったことがある。また、自由貿易協定(FTA)などを通じた、低関税もしくは無税の関税割当の追加や既存の輸入関税の削減による輸入アクセスの拡大を期待している。これは、無税および無制限で甘しゃ糖を輸入できるACPやLDC諸国が、自国内での砂糖消費量の増加やEU域内のてん菜糖生産量の増加などにより、EUへの輸出を減少させると見込まれるからである。割当廃止後も継続される粗糖輸入に対する各種制限は、不釣り合いな枠組みであり、甘しゃ糖精製企業とてん菜糖企業が公平に競争できるよう、可能な限り早く是正されるべきである。

(注)欧州の食品や飲料などを製造する1万5000社以上の砂糖実需者を代表し、欧州委員会に対する意見の申し入れなどを行う委員会。

(3)Starch Europe

欧州のでん粉業界団体として、生産割当の廃止に伴い異性化糖の価格が低下することによって、実需者にとっては選択肢が増え、需要が拡大し、でん粉製造企業にとっても、製品のバリエーションを増やす、生産量を調整するなど生産計画の柔軟性の向上につながることを期待している。

会員のでん粉関連製品企業が新設を計画している工場では、でん粉のほか、異性化糖や加工でん粉なども生産する可能性があるため、単純には予想できないが、少なくとも現在の生産能力まで異性化糖の生産を最大化させるだろう。また、強いて5年以上先を見通せば、異性化糖の生産量は200万〜300万トンに増加する。異性化糖の輸送にはコストが掛かることから、生産割当廃止後の増産分は、砂糖が域外輸出、異性化糖が域内へ仕向けられることで、両者がすみ分けられることを期待している。

実需者が砂糖の代替として異性化糖を使用するかどうかは、レシピ変更による味の変化などのリスクが伴うため、各企業の方針による。異性化糖は天然でん粉由来の製品で医薬品にも使用されており、工場ででん粉をブドウ糖に生成する過程は、人間が食品を摂取して体内でブドウ糖を生成する過程と同じように「自然」であることを、一般消費者を含む実需者に周知し、需要を拡大していきたい。また、糖類に関する知識の普及については、業界団体が統一したメッセージを発信することが重要として、CEFSやUNESDAなどと共同で冊子を配布している。

(1)欧州てん菜生産者協会(CIBE) ・欧州砂糖製造者協会(CEFS)

割当廃止後は、砂糖供給量が増加する一方、糖類摂取と健康に関する問題が議論される中で、域内の砂糖消費量の増加が見込まれにくいことから、砂糖産業にとって試練の時期になるが、今後10年間は砂糖の増産を見込んでいる。これは、製糖企業が国際競争力を高めるため、砂糖の増産によってコスト削減を図ると見込まれているからである。ただし、域内市場がますます国際市場の影響を受けやすくなり、環境が複雑となる中にあって、利益を確保するためには、製糖効率の向上や製糖期間の延長など、一層のコスト低減に向けた取り組みが重要となる。

EU産砂糖の需要拡大は、域内の世界的企業によるマーケティング戦略において、他国産との競争に打ち勝てるかが鍵となる。EU産食品の製造に使用される砂糖の4割が域外産であるが、実需者はブラジルなどから砂糖を輸入するなど、原料調達先をさらに多角化している。

EUの砂糖産業は、2万8000人の直接雇用者と13万7000人の生産者を抱えるとともに、外部からの圧力に弱い農村社会の主要産業となっている。このため、CIBEやCEFSは2013年、関係団体と連携し、欧州てん菜糖持続可能性パートナーシップ(EU BSSP)(注)を立ち上げた。EU BSSPは、生産割当廃止以降、危機的な状況に陥った場合でも克服できるよう、雇用など社会的な課題も含めて、持続可能な砂糖生産に向けた優良な取り組みを体系的にまとめ、共有することなどを目的としている。また、セーフティネットとして唯一継続される民間在庫補助について、2017年10月現在で発動実績はないが、定期的な砂糖需給および価格の把握に基づき適切に運用するよう、欧州委員会に求めている。さらに、砂糖実需者を含む川下までのサプライチェ ーン全体が利益を享受できるよう、市場の透明性を高めるべきと主張している。

なお、糖類を含む飲料への課税は、各国の税収確保に結びついており、糖類摂取と健康に関する科学的な調査研究が進展することを期待している。

(注)EU BSSPが発表した優良実践報告書の概要など詳細は、丸吉裕子、根岸淑恵「第24回国際砂糖機関(ISO)セミナー報告〜持続可能な砂糖生産に向けて〜」『砂糖類・でん粉情報』(2016年2月号)を参照されたい。

(2)欧州砂糖実需者委員会(CIUS)(注)

砂糖および異性化糖の供給量が増加して価格競争が激化し、実需者の選択肢が増えることがメリットだと捉え、生産割当の早期廃止を要請してきた。ただし、EU経済のためには、非常に付加価値の高い商品を生産している会員企業が域内需要を充分に満たすよう供給し、競争力を保ち続けることが重要である。

欧州委員会に対しては、製糖企業の在庫量の開示や砂糖卸売価格のさらなる公表頻度の増加を求めている。この背景には、最近では2016年、在庫量が低水準であったことから、フランスの小規模な会員企業が、新年度に入る直前まで現物を調達できなかったことがある。また、自由貿易協定(FTA)などを通じた、低関税もしくは無税の関税割当の追加や既存の輸入関税の削減による輸入アクセスの拡大を期待している。これは、無税および無制限で甘しゃ糖を輸入できるACPやLDC諸国が、自国内での砂糖消費量の増加やEU域内のてん菜糖生産量の増加などにより、EUへの輸出を減少させると見込まれるからである。割当廃止後も継続される粗糖輸入に対する各種制限は、不釣り合いな枠組みであり、甘しゃ糖精製企業とてん菜糖企業が公平に競争できるよう、可能な限り早く是正されるべきである。

(注)欧州の食品や飲料などを製造する1万5000社以上の砂糖実需者を代表し、欧州委員会に対する意見の申し入れなどを行う委員会。

(3)Starch Europe

欧州のでん粉業界団体として、生産割当の廃止に伴い異性化糖の価格が低下することによって、実需者にとっては選択肢が増え、需要が拡大し、でん粉製造企業にとっても、製品のバリエーションを増やす、生産量を調整するなど生産計画の柔軟性の向上につながることを期待している。

会員のでん粉関連製品企業が新設を計画している工場では、でん粉のほか、異性化糖や加工でん粉なども生産する可能性があるため、単純には予想できないが、少なくとも現在の生産能力まで異性化糖の生産を最大化させるだろう。また、強いて5年以上先を見通せば、異性化糖の生産量は200万〜300万トンに増加する。異性化糖の輸送にはコストが掛かることから、生産割当廃止後の増産分は、砂糖が域外輸出、異性化糖が域内へ仕向けられることで、両者がすみ分けられることを期待している。

実需者が砂糖の代替として異性化糖を使用するかどうかは、レシピ変更による味の変化などのリスクが伴うため、各企業の方針による。異性化糖は天然でん粉由来の製品で医薬品にも使用されており、工場ででん粉をブドウ糖に生成する過程は、人間が食品を摂取して体内でブドウ糖を生成する過程と同じように「自然」であることを、一般消費者を含む実需者に周知し、需要を拡大していきたい。また、糖類に関する知識の普及については、業界団体が統一したメッセージを発信することが重要として、CEFSやUNESDAなどと共同で冊子を配布している。

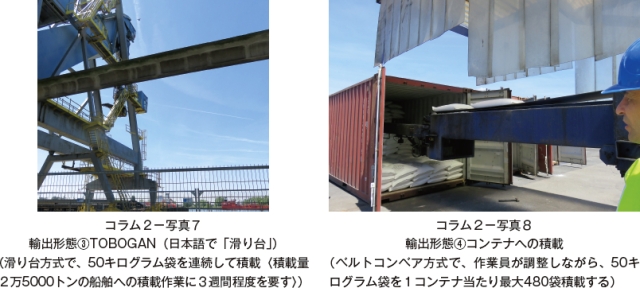

コラム2 砂糖の輸出体制(アントワープ港)今回の現地調査では、EUのシュガーベルトの中心に位置するベルギーのアントワープ港で、砂糖輸出ターミナルを運営するEUROPORTS社を訪問したので紹介する。同ターミナルは、製糖企業から独立した輸出ターミナルとしては、域内最大規模である。1.業務概要 EUROPORTS社は、てん菜糖の搬入から、袋詰めおよび保管、船積みまで、従業員約40人(製糖期は約60人)で実施している。取り扱うてん菜糖の8割以上が域外輸出向けである。てん菜糖は、製糖工場からトラックまたは鉄道で搬入された後、品質検査が行われ、コンベアで倉庫へ積み込まれる。 同社は、2006年改革を契機に、現在の業務内容を確立した。同改革による生産割当数量の削減に伴い、域内のてん菜糖企業がおおむね九つの企業グループに集約され、ブラジルやタイなど域外の甘しゃ糖企業との合併や提携で戦略的にビジネスを拡大する企業も見られた。さらに、輸出上限の設定により、域内のターミナル運営にも変化が及び、てん菜糖の輸出から粗糖の輸入へ業務を変更したり廃業したりするターミナルもあった。アントワープ港でも二つのターミナルが廃業した中、同社は、フランスのル・アーブル港のターミナルにも投資し、輸出体制を強化した。また、衛生管理を徹底し、トレーサビリティーに対応した倉庫の整備や袋詰め作業の実施など、業務内容を拡充してきた。現在は、輸出後の品質保持に対応するため、ビッグバッグ(1トン)や袋(25または50キログラム)でのコンテナへの積載や、コンテナ内にインライナーと呼ばれるコンテナサイズの袋を入れた上での充てんも行う。各製糖企業が輸出先言語のロゴを付した自社袋を用意することもあるが、そのような要望にも細やかに対応している。 2.生産割当廃止後の見通しと対応状況 EUROPORTS社は、スペインやギリシャ、イタリアなどEU南部の国々には食品製造企業(清涼飲料水、トマトケチャップおよび菓子類など)が多いが、生産効率の低さから今後10年ほどで砂糖産業が衰退する可能性があるため、シュガーベルトからの供給が増加するとみている。また、異性化糖の増産分が域内市場に仕向けられ、その分、砂糖の輸出がさらに増えると期待している。なお、輸入粗糖を原料とする精製糖は、輸入制限が継続されることから、生産量の増加により生産コストの低下が見込まれるてん菜糖に比べ、優位性が低下するとみている。 同社は、割当廃止決定後、アントワープ港のてん菜糖の取扱量が3倍になると見込み、約3000万ユーロ(39億9000万円)を投資し、搬入容量を拡張(トラックの搬入スペースを3台分から7台分に、鉄道搬入時の地下の受け入れタンクを2車両分に、それぞれ増大)し、コンベアを増設するとともに、倉庫の保管能力を26万トンに増強した。    |

おわりに

国際砂糖機関(ISO)の2017年8月時点の見通しによると、2017/18年度の世界の砂糖生産量は、ブラジル、インドおよび中国など主要生産国の増産により、前年度比6.9%増と見込まれている。こうした中、2017年11月上期のロンドン白糖先物相場(期近平均)は、1トン当たり390.06ドルとなっており、EUの砂糖および異性化糖の生産割当廃止が決定した頃の2013年11月上期の同470.29ドルに比べ、低水準にある。

生産割当廃止について、ブラジルのサトウキビ産業団体は、EUが余剰砂糖を安価で輸出する可能性があると懸念し、メルコスール(南米南部共同市場)とのFTAにより貿易環境が改善することを期待している。また、モーリシャスの製糖企業団体は、EUの砂糖輸入量の減少と輸出量の増加を見越して、精製度が低く粗糖に近い特別な砂糖など、高付加価値製品の生産および輸出に切り替えてきたことを強調している。一方、干ばつの影響で、国内砂糖価格が高騰しているケニアでは、EUから安価な砂糖を安定的に輸入できる可能性があると期待する声が上がっている。

EU域内の関係団体は、こうした複雑な環境下でも利益を確保していくため、てん菜および砂糖の生産コストの低減や持続可能な生産に向けた取り組みを推進してきた。糖類を含む飲料に対する課税の導入の進展などから域内需要量の大幅な拡大を見込みにくい中で、従来の主要輸出先である地中海・ペルシャ湾沿岸地域諸国や域外ヨーロッパ諸国のほかに、輸出需要を拡大できるかどうかが、EUの砂糖産業が世界の主要砂糖生産・輸出地域としての地位を高めていく鍵となると考えられる。

生産割当廃止について、ブラジルのサトウキビ産業団体は、EUが余剰砂糖を安価で輸出する可能性があると懸念し、メルコスール(南米南部共同市場)とのFTAにより貿易環境が改善することを期待している。また、モーリシャスの製糖企業団体は、EUの砂糖輸入量の減少と輸出量の増加を見越して、精製度が低く粗糖に近い特別な砂糖など、高付加価値製品の生産および輸出に切り替えてきたことを強調している。一方、干ばつの影響で、国内砂糖価格が高騰しているケニアでは、EUから安価な砂糖を安定的に輸入できる可能性があると期待する声が上がっている。

EU域内の関係団体は、こうした複雑な環境下でも利益を確保していくため、てん菜および砂糖の生産コストの低減や持続可能な生産に向けた取り組みを推進してきた。糖類を含む飲料に対する課税の導入の進展などから域内需要量の大幅な拡大を見込みにくい中で、従来の主要輸出先である地中海・ペルシャ湾沿岸地域諸国や域外ヨーロッパ諸国のほかに、輸出需要を拡大できるかどうかが、EUの砂糖産業が世界の主要砂糖生産・輸出地域としての地位を高めていく鍵となると考えられる。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678