ホーム > 砂糖 > 各国の糖業事情報告 > 新型コロナウイルス感染症関連の情報

新型コロナウイルス感染症関連の情報

最終更新日:2020年7月10日

新型コロナウイルス感染症関連の情報

2020年7月

調査情報部

調査情報部では世界的な新型コロナウイルス感染症の拡大に伴い、各国政府の対応など需給に影響を与えるタイムリーな情報を、海外情報としてホームページの以下のURLに随時掲載しております。

(掲載URL:https://www.alic.go.jp/topics/index_abr_2020.html)

ここでは前月号でご紹介したもの以降、8月31日までに掲載したものをまとめて紹介いたします。

目次

・【北米】

コロナ禍の影響を受ける外食・食品小売業界(カナダ)(令和2年7月15日付)

・【欧州】

EU理事会、生産者および中小事業者向け新型コロナウイルス感染症追加支援 措置を採択(令和2年7月2日付)

・【オセアニア】

2020/21年度の砂糖生産・輸出、ともに微減の見通し(豪州)(令和2年7月3日付)

・【アジア】

1.関税割当枠外の砂糖への追加関税を撤廃(中国)(令和2年6月12日付)

2.タイ内閣、サトウキビ農家への財政支援策を承認、6月中の支払いを 目指す(タイ)(令和2年6月25日付)

3.中国および韓国産異性化糖に対するアンチダンピング調査を開始 (ベトナム)(令和2年7月16日付)

コロナ禍の影響を受ける外食・食品小売業界(カナダ)(令和2年7月15日付)

・【欧州】

EU理事会、生産者および中小事業者向け新型コロナウイルス感染症追加支援 措置を採択(令和2年7月2日付)

・【オセアニア】

2020/21年度の砂糖生産・輸出、ともに微減の見通し(豪州)(令和2年7月3日付)

・【アジア】

1.関税割当枠外の砂糖への追加関税を撤廃(中国)(令和2年6月12日付)

2.タイ内閣、サトウキビ農家への財政支援策を承認、6月中の支払いを 目指す(タイ)(令和2年6月25日付)

3.中国および韓国産異性化糖に対するアンチダンピング調査を開始 (ベトナム)(令和2年7月16日付)

【北米】

(令和2年6月9日付) 外食支出額、2019年は過去最高も2020年2月以降急落(米国)

外食動向

カナダ統計局(Statistics Canada)が公表している「Food Services and Drinking Places」によると、2019年の外食売上高は、好景気や人口増加などを背景に、前年比3.5%増の744億カナダドル(5兆9551億円:1カナダドル=80円)と過去最高を更新した(図1)。

カナダ統計局(Statistics Canada)が公表している「Food Services and Drinking Places」によると、2019年の外食売上高は、好景気や人口増加などを背景に、前年比3.5%増の744億カナダドル(5兆9551億円:1カナダドル=80円)と過去最高を更新した(図1)。

【欧州】

(令和2年6月11日付) EU農産物・食品飲料団体ら、英EU・FTA交渉が難航していることにリスクが高まっていると懸念を表明。「合意なし」の場合、移行期間の延長、代替案の措置を要求

2019年の外食売上高を業態別に見ると、「レストラン」(注1)、「ファストフード店」(注2)は、5年前の2014年と比べて、それぞれ30.8%増、31.2%増と大幅に増加し、全体に占める割合はともに44%(2014年と同水準)となった。また、「ファストフード店」は2015年以降、わずかながら「レストラン」を上回って推移している(図2)。

(注1)主に顧客が着席した状態で食事を注文し、飲食物が座席まで運ばれ、食後に支払いをする事業所。

(注2)主に顧客がカウンターや電話などで食事を注文または商品を選択し、食前に支払いをする事業所。飲食物は、事業所内での飲食または持ち帰りのために引き取られるか、顧客に配達される。

(注1)主に顧客が着席した状態で食事を注文し、飲食物が座席まで運ばれ、食後に支払いをする事業所。

(注2)主に顧客がカウンターや電話などで食事を注文または商品を選択し、食前に支払いをする事業所。飲食物は、事業所内での飲食または持ち帰りのために引き取られるか、顧客に配達される。

【アジア】

1.(令和2年6月4日付) 中国農業展望報告(2020−2029)を発表(砂糖編)(中国)

2020年3月以降、カナダでは他国と同様、新型コロナウイルス感染症(COVID-19)の影響で外出制限、飲食店の営業停止の動きが広がっており、外食売上高は全ての業態で減少している(図3)。本調査によると、事業者の41%が4月の1カ月間完全休業しており、 同年4月の売上高は、外食全体で22億9500万カナダドル(1836億円)と前年同月比61.4%減となった。

4月の外食売上高を業態別に見ると、「レストラン」は、持ち帰りや配達を中心としたサービスに切り替えた店舗もあったものの、半数近くが完全休業したことから、前年同月比78.1%減となった。「ファストフード店」は、ショッピングモールの営業停止などに伴う完全休業が2割弱にとどまったことに加え、営業を継続した店舗での持ち帰りや配達に下支えされたことから、同40.6%減と他業態と比べると売上高の落ち込みが小さかった。「学校給食、事業所給食、仕出し屋など」は、提供先の休校、休業に加え、多くのイベントが取り止めとなり、約半数が完全休業したことから、同74.7%減となった。「酒場(ナイトクラブ、バーなど)」は、持ち帰りや配達を中心としたサービスに切り替えることが難しく、約8割が完全休業したことから、同90.5%減と最も大きな影響を受けた(図3)。

4月の外食売上高を業態別に見ると、「レストラン」は、持ち帰りや配達を中心としたサービスに切り替えた店舗もあったものの、半数近くが完全休業したことから、前年同月比78.1%減となった。「ファストフード店」は、ショッピングモールの営業停止などに伴う完全休業が2割弱にとどまったことに加え、営業を継続した店舗での持ち帰りや配達に下支えされたことから、同40.6%減と他業態と比べると売上高の落ち込みが小さかった。「学校給食、事業所給食、仕出し屋など」は、提供先の休校、休業に加え、多くのイベントが取り止めとなり、約半数が完全休業したことから、同74.7%減となった。「酒場(ナイトクラブ、バーなど)」は、持ち帰りや配達を中心としたサービスに切り替えることが難しく、約8割が完全休業したことから、同90.5%減と最も大きな影響を受けた(図3)。

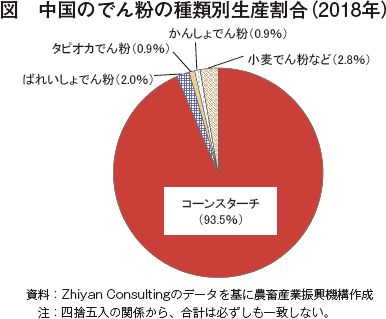

2.(令和2年6月9日付) 中国農業展望報告(2020−2029)を発表(でん粉編)(中国)

小売動向

カナダ統計局(Statistics Canada)が公表している「Retail trade sales by industry」によると、2019年の小売業全体(非食品を含む)の売上高は、外食と同様、好景気や人口増加などを背景に、前年比1.6%増の6155億カナダドル(49兆2407億円)、うち「食品」(食品・飲料販売店全体)は同2.2%増の1283億カナダドル(10兆2673億円)といずれも過去最高を更新した(図4)。

カナダ統計局(Statistics Canada)が公表している「Retail trade sales by industry」によると、2019年の小売業全体(非食品を含む)の売上高は、外食と同様、好景気や人口増加などを背景に、前年比1.6%増の6155億カナダドル(49兆2407億円)、うち「食品」(食品・飲料販売店全体)は同2.2%増の1283億カナダドル(10兆2673億円)といずれも過去最高を更新した(図4)。

2019年の小売業の売上高を業態別に見ると、「食料品店(スーパーマーケット、コンビニエンスストアなど)」(以下「食料品店」という)は、5年前の2014年と比べて12.7%増加し、全体に占める割合は75%(2014年比1ポイント減)となった。また、「専門食品店(生鮮食品市場など)」(以下「専門食品店」という)は同30.5%増、「アルコール飲料販売店」は同19.3%増となった(図5)。

(国際調査グループ 小林 智也)

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678