�z�[�� > ���� > �C�O���n������ > �����Y�Ƃɂ�����Z�p�v�V�Ǝ����\���ɂ���

�����Y�Ƃɂ�����Z�p�v�V�Ǝ����\���ɂ���

�ŏI�X�V���F2022�N3��10��

�����Y�Ƃɂ�����Z�p�v�V�Ǝ����\���ɂ���

�`��30�ۍ����@�ցiISO�j�Z�~�i�[�Ǝ����\���ɔz�����������̔̔������`

2022�N3��

������@����@���A�����@�S���q

�y�v��z

�@2021�N11��23�`24���ɊJ�Â��ꂽ��30�ۍ����@�ցiISO�j�Z�~�i�[�ł́A���E�̍����̎������ʂ���V�^�R���i�E�C���X�����ǁiCOVID-19�j�������Y�Ƃɋy�ڂ��e���ɑ���A��Y���ɂ�������g�݂̑��AEU��u���W���A�^�C�Ȃǂɂ����鍻���Y�Ƃ̋Z�p�v�V�⎝���\���ɂ��ĕ��ꂽ�B

�@�܂��A�@�\�ł̓Z�~�i�[�e�[�}�Ɋ֘A���A���E5�J���ɂ����鎝���\���ɔz�����������̔̔��ɂ��ēX���������s���A�e���ɂ��������҂̚n�D�̑��l����A����ɉ������Ƃ̎p���m�F�ł����B

�@�܂��A�@�\�ł̓Z�~�i�[�e�[�}�Ɋ֘A���A���E5�J���ɂ����鎝���\���ɔz�����������̔̔��ɂ��ēX���������s���A�e���ɂ��������҂̚n�D�̑��l����A����ɉ������Ƃ̎p���m�F�ł����B

�͂��߂�

�@���ۍ����@�ցiISO�FInternational Sugar Organization�j��2021�N11��23�`24���A�u�Z�p�v�V�Ǝ����\���iInnovation and Sustainability�j�v���e�[�}�ɑΖʂ���уI�����C���ɂ��Z�~�i�[���J�Â��A���E47�J�����瑍����207�l���Q�������B���Z�~�i�[�́A1991�N����J�Â���A�����30��ڂ̊J�ÂƂȂ����B

�@�{�e�ł́A���Z�~�i�[�Ŕ��\���ꂽ���ۓI�ȍ�����Ȃǂ̊T�v�ɉ����A�����\���ɔz�����������̔̔��ɂ��Đ��E5�J���ōs�����X���������ʂ����B

�@�Ȃ��A�{�e���A���ɒf��̖������荻���N�x��10���`��9���Ƃ��A�����̏d�ʂ͎����itel quel�F�e�����Z�O�̏d�ʁj�Ŏ������̂Ƃ���B

�@�܂��A�{�e���̈בփ��[�g�́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ς̈ב֑���v��1����TTS����ł���1���[����130�i130.16�j�~�A1�ăh����116�i116.44�j�~�A1�t�B���s���y�\��2.41�~�A1�|�[�����h�Y���`��29.30�~�A1�|���h��159�i158.72�j�~�A1���h����83�i82.78�j�~���g�p�����B

�@�{�e�ł́A���Z�~�i�[�Ŕ��\���ꂽ���ۓI�ȍ�����Ȃǂ̊T�v�ɉ����A�����\���ɔz�����������̔̔��ɂ��Đ��E5�J���ōs�����X���������ʂ����B

�@�Ȃ��A�{�e���A���ɒf��̖������荻���N�x��10���`��9���Ƃ��A�����̏d�ʂ͎����itel quel�F�e�����Z�O�̏d�ʁj�Ŏ������̂Ƃ���B

�@�܂��A�{�e���̈בփ��[�g�́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ς̈ב֑���v��1����TTS����ł���1���[����130�i130.16�j�~�A1�ăh����116�i116.44�j�~�A1�t�B���s���y�\��2.41�~�A1�|�[�����h�Y���`��29.30�~�A1�|���h��159�i158.72�j�~�A1���h����83�i82.78�j�~���g�p�����B

I�@��30�ۍ����@�փZ�~�i�[��

1�@ ���E�̍��������Ȃǂ̒Z�����ʂ�

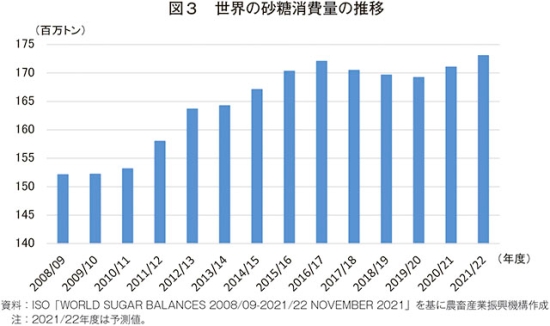

�@ISO�����\����2021�N11�����݂̐��E�̍��������\������ɁA2021/22�N�x���܂ł̍��������̌��ʂ��͈ȉ��̒ʂ�ł���B

�i1�j���E�̍��������̊T��

�@���E�̍������Y�ʂ́A�G���j�[�j�����ۂ̉e���Ȃǂɂ���Y���Ō������Y�ƂȂ���2015/16�N�x�ȍ~�A�����X���Ő��ڂ��A2017/18�N�x�ɂ͉ߋ�11�N�Ԃōő��ƂȂ�1��7983���g�����L�^�����i�\1�j�B

�@�������A���̌�͍Ăь����ɓ]���A2020/21�N�x��EU�ł̊����C��̉e�����މ��a �̗��s�Ȃǂ���1��6900���g���i�O�N�x��0.1%���j�ƑO�N���݂Ő��ڂ����B2021/22�N�x�́A�u���W���ł̊���Q�Ȃǂ̉e���Ő��Y�ʂ�����������̂́AEU�ł̐���̉���1��7047���g���i��0.9%���j�Ƃ킸���ȑ����������܂�Ă���B

�@����A��������ʂ́A2017/18�N�x�ȍ~�A�����X���Ő��ڂ��A2019/20�N�x�͐��E�K�͂Ŏ��{���ꂽ�V�^�R���i�E�C���X�����ǁiCOVID-19�j�̊g��}����ɂ��o�ϊ����̒������A1��6918���g���i��0.3%���j�ƑO�N���݂Ő��ڂ����B�������A2020/21�N�x�́A�o�ϊ����̍ĊJ����1��7102���g���i��1.1%���j�A2021/22�N�x��1��7303���g���i��1.2%���j�Ƃ킸���ȑ����������܂�Ă���A3�N�A���ŏ���ʂ����Y�ʂ����錩�ʂ��ƂȂ��Ă���i�}1�j�B

�@�������A���̌�͍Ăь����ɓ]���A2020/21�N�x��EU�ł̊����C��̉e����

�@����A��������ʂ́A2017/18�N�x�ȍ~�A�����X���Ő��ڂ��A2019/20�N�x�͐��E�K�͂Ŏ��{���ꂽ�V�^�R���i�E�C���X�����ǁiCOVID-19�j�̊g��}����ɂ��o�ϊ����̒������A1��6918���g���i��0.3%���j�ƑO�N���݂Ő��ڂ����B�������A2020/21�N�x�́A�o�ϊ����̍ĊJ����1��7102���g���i��1.1%���j�A2021/22�N�x��1��7303���g���i��1.2%���j�Ƃ킸���ȑ����������܂�Ă���A3�N�A���ŏ���ʂ����Y�ʂ����錩�ʂ��ƂȂ��Ă���i�}1�j�B

�i2�j��Y���̏�

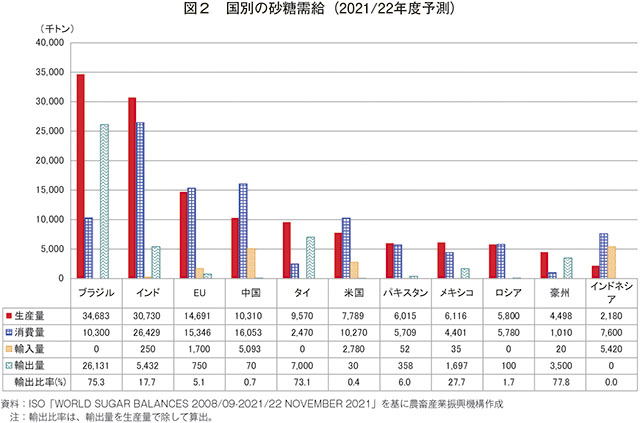

�@�������Y�ʂɂ��āA2021/22�N�x�̎�Y���i���Y�ʏ��10�J���i���j�j�̏�����ƁA���E�ő�̐��Y���ł���u���W���́A����Q�Ȃǂ̉e���Ȃǂ���3468���g���i�O�N�x��10.4%���j�Ƃ��Ȃ�̒��x�����������܂�Ă���i�}2�j�B�܂��A��2�ʂ̃C���h�́A��Y�n�ō~�J�Ɍb�܂ꂽ���̂́A3073���g���i��1.2%���j�Ƃ킸���Ɍ����������܂�Ă���B����AEU�́A�����C���މ��a�̗��s�Ȃǂ̉e�������O�N�x����̉������܂�邱�Ƃ�1469���g���i��5.9%���j�Ƃ������A�����͔�r�I�V���肵�Ă������ƂȂǂ���1031���g���i��3.3%���j�Ƃ�⌸���������܂�A�^�C�́A�~�J�ʂ̉��āA957���g���i��34.2%���j�ƁA�啝�ȑ����������܂�Ă���B

�i���j���{�͑�26�ʁi75���g���A��6.7%���j�B

�@���N�x�̍�������ʂ́A�^�C�A���L�V�R�A���V�A����э��B����������Y���ł�����������������܂�Ă���B�ő�̍�������ł���C���h��2643���g���i��2.4%���j�A������1605���g���i��1.6%���j�ƃA�W�A���̏�������ɑ�������ق��A�u���W����1030���g���i��2.5%���j�AEU��1535���g���i��3.1%���j�Ɠ����������������܂�Ă���B

�@���N�x�̍����A���ʂ́A��1�ʂ̃C���h�l�V�A��542���g���i��4.7%���j�A��3�ʂ̕č���278���g���i��5.6%���j�Ƒ����������܂�����A���E��2�ʂ̍����A�����ł��钆����509���g���i��17.1%���j�Ƒ啝�Ȍ����������܂�Ă���B

�@���N�x�̍����A�o�ʂ́A��1�ʂ̍����A�o���ł���u���W�������Y�ʂ̌��������݂���2613���g���i��13.4%���j�Ƃ��Ȃ�傫�������������A��2�ʂ̃^�C��700���g���i��50.5%���j�Ƒ啝�ȑ����������܂�Ă���B

�i���j���{�͑�26�ʁi75���g���A��6.7%���j�B

�@���N�x�̍�������ʂ́A�^�C�A���L�V�R�A���V�A����э��B����������Y���ł�����������������܂�Ă���B�ő�̍�������ł���C���h��2643���g���i��2.4%���j�A������1605���g���i��1.6%���j�ƃA�W�A���̏�������ɑ�������ق��A�u���W����1030���g���i��2.5%���j�AEU��1535���g���i��3.1%���j�Ɠ����������������܂�Ă���B

�@���N�x�̍����A���ʂ́A��1�ʂ̃C���h�l�V�A��542���g���i��4.7%���j�A��3�ʂ̕č���278���g���i��5.6%���j�Ƒ����������܂�����A���E��2�ʂ̍����A�����ł��钆����509���g���i��17.1%���j�Ƒ啝�Ȍ����������܂�Ă���B

�@���N�x�̍����A�o�ʂ́A��1�ʂ̍����A�o���ł���u���W�������Y�ʂ̌��������݂���2613���g���i��13.4%���j�Ƃ��Ȃ�傫�������������A��2�ʂ̃^�C��700���g���i��50.5%���j�Ƒ啝�ȑ����������܂�Ă���B

2�@ COVID-19�̉e���ƍ���̍�������

�@�I�����_�ɖ{����u���_�Ƒg�D�������Z�@�ւ̃��{�o���N�Ђ́ACOVID-19�����E�̍��������ɗ^�����e���ƍ���̍�������ɂ��āA�܂��A���B�̒E�Y�f���ւ̎��g�݂\�����B���̊T�v�͈ȉ��̒ʂ�ł���B

�i1�jCOVID-19�̍������v�ւ̉e��

�@COVID-19�̗��s�����́A�قƂ�ǂ̍��X�ő�K�͂ȃ��b�N�_�E�����s���A�O�o�����Ȃǂ���O�H�Y�Ƃ͑傫�ȉe�������B���̂��߁A����҂̋i�H����ꏊ���ƒ�O����ƒ���ւƈڂ�A�ƒ��������̐H���i�̍w���ʂ����������ʁA����ɔ��������̏���ʂ��L�тĂ���B���̌�́A�����g��̒��É��ƂƂ��ɁA�����A����v�ȂǂɌ����ď��X�ɊO�H�Y�Ƃ��ĊJ�����悤�ɂȂ�A�ߎ��ł͓��i�̉e���͌���ꂸ�A�ނ��둝����ɖ߂����Ƃ��Ă���i�}3�j�B

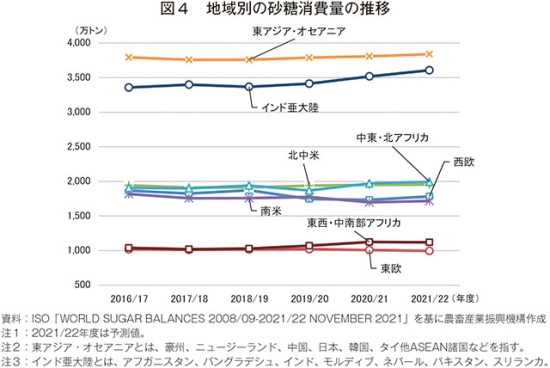

�i2�j���E�̍��������

�@�����Y�Ƃ�������ۑ�Ƃ��ẮA�C��ϓ���a�C�E�Q���ɂ����ʂ̒ቺ�A�������i�̕ϓ��A�o�C�I�G�^�m�[���Ȃǂ̋������鐻�i��앨�A��i���ł̍������v�̌�������������B���̒��ŁA���E�̏������n��ʂɌ���ƁA�A�W�A�ƃA�t���J�ŏ���ʂ��L�тĂ��邱�Ƃ�������B��i���ł́A����҂̌��N�u���̍��܂�ƂƂ��ɁA�����̏���ʂ͂قډ����Ő��ڂ��邩�A��������X���ɂ���i�}4�j�B

�@����A�A�W�A��A�t���J�Ȃǂ̔��W�r�㍑�ł͏���ʂ��������Ă���A5�N�Ԃ̕��ϐ������́A�A�W�A��1.5%�A�A�t���J��3%�߂��ɒB���Ă���B���̂��Ƃ���A���E�̍�������́A�l���̑����������܂��A�t���J�̂ق��A�A�W�A�ł̓C���h��C���h�l�V�A�Ȃǂ����������ƌ����܂��B

�@����A�A�W�A��A�t���J�Ȃǂ̔��W�r�㍑�ł͏���ʂ��������Ă���A5�N�Ԃ̕��ϐ������́A�A�W�A��1.5%�A�A�t���J��3%�߂��ɒB���Ă���B���̂��Ƃ���A���E�̍�������́A�l���̑����������܂��A�t���J�̂ق��A�A�W�A�ł̓C���h��C���h�l�V�A�Ȃǂ����������ƌ����܂��B

�i3�j EU�̒E�Y�f�����o�C�I�G�^�m�[�����v�ɗ^����e��

�@EU�ł́A�����Ԃ���r�o������_���Y�f�iCO2�j�Ȃǂ̉������ʃK�X�̔r�o�ʂ������[���ɂ���A�E�Y�f���Ɍ��������g�݂���������Ă���B����A�K�\�����Ԃ�CO2�r�o��̌��i��������H���ƂȂ钆�A���B�ψ���́A�n�C�u���b�h�Ԃ��܂ރK�\�����ԂȂǂ�EU����ł̐V�Ԕ̔���2035�N�ɏI�����邱�Ƃ����肵�Ă���B���̌���́A�������ʃK�X�̑啝�팸�Ɍ��������g�݂ɂ����̂ŁA�K�\�����̕⊮�E��֔R���Ƃ��Ă̗��p�����҂���Ă����o�C�I�G�^�m�[���̎��v�ɂ��e����^����ƍl�����A20�N�Ɣ�r����25�N�܂ł�5%�̑����������܂�邪�A���̌�A30�N�ɂ�5%�������A50�N�ɂ͔�������Ɨ\������Ă���B

3�@ �����Y�Ƃɂ�����Z�p�v�V�Ǝ����\��

�@�{�Z�~�i�[�ł́A���E����ъe���̍����Y�Ƃ̋Z�p�v�V�⎝���\���ɂ��ďЉ�ꂽ�B���̊T�v�͈ȉ��̒ʂ�ł���B

�i1�j�Z�p�v�V

�A�@�����ߒ��ɂ����鎩�����̍Č��Ɖ��P�ւ̎��g��

�@���Y�ݔ��̐�����V�X�e���E�\�����[�V�������ƂȂǂ���|����h�C�c�̃V�[�����X�Ђ���́A�����Y�Ƃ̋Z�p�v�V�ɂ����āA�����ߒ��ɂ����鎩�����̍Č����d�v�ȗv�f�̈�ł���Ǝw�E���Ă���B����A�����H��́A�����̎���A�j�ӂ���A�ŏI���i�̍����̊����܂Ŗ�1000�̍H��������A���łɑ����̍H��������������Ă��邪�A���̒��ɂ́A�G�l���M�[����̍팸�A��ƍH���̊ȗ��E�ȗ��ȂǂƂ��������푽�l�ȉۑ肪�A�H����Ƃ��Ƃɂ��܂��܂Ȍ`�ő��݂��Ă���B����āA����̎������̏�Ԃɂ��ĉ��߂Č������A�čl���A�V�����Z�p��ϋɓI�ɓ������A���P�E�����Ɏ��g�ނ��Ƃ��A�Y�ƑS�̂̌����������߂�|�C���g�ɂȂ�Ƃ��Ă���B�܂��A���A�̌f����SDGs�i�����\�ȊJ���ڕW�j�ւ̎��g�݂ɑ���Љ�I�ȊS�̍��܂肩��A�����H����������I�ɉғ����ACO2�r�o�ʂ̍팸�Ɍ����A�r�o�ʂ𐳊m�ɔc������K�v������B����ɁACOVID-19�̊g��ɂ��A���u�n�Ŏd�����ł��邱�Ƃ̏d�v���������Ă���A�����H����p�����ĉғ������邽�߂ɂ́A�������I�ȉ��u����Z�p�̓������d�v���Ƃ��Ă���B

�C�@�i����ǂƐV�Z�p

�@�u���W���̃J�i���B�G�C���Z�p�Z���^�[�iCTC�FCentro de Tecnologia Canavieira�i��1�j�j����́A���ۑ�ւ̉�����Ƃ��ĕi����ǂɂ�鐶�Y���̌��オ�Љ�ꂽ�B

�@CTC�́A�T�g�E�L�r�����E�ōł��d�v�ȃo�C�I�}�X�앨�ł���Ƃ��A�i����ǂɂ�萶�Y�������シ�邱�ƂŁA���ۑ�ւ̉�����ɂȂ�Ƃ��Ă���B�_�ƕ���̃o�C�I�e�N�m���W�[�́A���J��ȕ���ł���A�T�g�E�L�r�̐��Y�������コ����������ʂ����Ɗ��҂��Ă���B��̓I�ɂ͈��A��`�q�g�݊����ɂ��i����ǁA�V�i��̐A���t���̎O�̋Z�p��Z�����邱�ƂŁA�T�g�E�L�r�̐��Y����傫������ł���Ƃ��Ă���B

�@�܂��ACTC���J��������`�q�g�݊����iGM�j�T�g�E�L�r���琶�Y�����e���E�������̈��S������щh�{���ɂ��āA18�N8���A�č��H�i���i�ǁiFDA�j�����ݗ��ʂ��Ă����GM�T�g�E�L�r�R���̂��̂Ǝ����I�ɓ����ł���Ɣ��\�������Ƃ��Љ�A���ǂ��ꂽ�i��̐�������K�i���ɂ��Ă����y�����B

�i��1�j�T�g�E�L�r�̃o�C�I�e�N�m���W�[�ɓ����������E�ŗB��̖��Ԋ�Ƃł���A�������̎�v�Ȑ����Ǝ҂�����ƂȂ��Ă���B

�@���Y�ݔ��̐�����V�X�e���E�\�����[�V�������ƂȂǂ���|����h�C�c�̃V�[�����X�Ђ���́A�����Y�Ƃ̋Z�p�v�V�ɂ����āA�����ߒ��ɂ����鎩�����̍Č����d�v�ȗv�f�̈�ł���Ǝw�E���Ă���B����A�����H��́A�����̎���A�j�ӂ���A�ŏI���i�̍����̊����܂Ŗ�1000�̍H��������A���łɑ����̍H��������������Ă��邪�A���̒��ɂ́A�G�l���M�[����̍팸�A��ƍH���̊ȗ��E�ȗ��ȂǂƂ��������푽�l�ȉۑ肪�A�H����Ƃ��Ƃɂ��܂��܂Ȍ`�ő��݂��Ă���B����āA����̎������̏�Ԃɂ��ĉ��߂Č������A�čl���A�V�����Z�p��ϋɓI�ɓ������A���P�E�����Ɏ��g�ނ��Ƃ��A�Y�ƑS�̂̌����������߂�|�C���g�ɂȂ�Ƃ��Ă���B�܂��A���A�̌f����SDGs�i�����\�ȊJ���ڕW�j�ւ̎��g�݂ɑ���Љ�I�ȊS�̍��܂肩��A�����H����������I�ɉғ����ACO2�r�o�ʂ̍팸�Ɍ����A�r�o�ʂ𐳊m�ɔc������K�v������B����ɁACOVID-19�̊g��ɂ��A���u�n�Ŏd�����ł��邱�Ƃ̏d�v���������Ă���A�����H����p�����ĉғ������邽�߂ɂ́A�������I�ȉ��u����Z�p�̓������d�v���Ƃ��Ă���B

�C�@�i����ǂƐV�Z�p

�@�u���W���̃J�i���B�G�C���Z�p�Z���^�[�iCTC�FCentro de Tecnologia Canavieira�i��1�j�j����́A���ۑ�ւ̉�����Ƃ��ĕi����ǂɂ�鐶�Y���̌��オ�Љ�ꂽ�B

�@CTC�́A�T�g�E�L�r�����E�ōł��d�v�ȃo�C�I�}�X�앨�ł���Ƃ��A�i����ǂɂ�萶�Y�������シ�邱�ƂŁA���ۑ�ւ̉�����ɂȂ�Ƃ��Ă���B�_�ƕ���̃o�C�I�e�N�m���W�[�́A���J��ȕ���ł���A�T�g�E�L�r�̐��Y�������コ����������ʂ����Ɗ��҂��Ă���B��̓I�ɂ͈��A��`�q�g�݊����ɂ��i����ǁA�V�i��̐A���t���̎O�̋Z�p��Z�����邱�ƂŁA�T�g�E�L�r�̐��Y����傫������ł���Ƃ��Ă���B

�@�܂��ACTC���J��������`�q�g�݊����iGM�j�T�g�E�L�r���琶�Y�����e���E�������̈��S������щh�{���ɂ��āA18�N8���A�č��H�i���i�ǁiFDA�j�����ݗ��ʂ��Ă����GM�T�g�E�L�r�R���̂��̂Ǝ����I�ɓ����ł���Ɣ��\�������Ƃ��Љ�A���ǂ��ꂽ�i��̐�������K�i���ɂ��Ă����y�����B

�i��1�j�T�g�E�L�r�̃o�C�I�e�N�m���W�[�ɓ����������E�ŗB��̖��Ԋ�Ƃł���A�������̎�v�Ȑ����Ǝ҂�����ƂȂ��Ă���B

�i2�j�����\��

�A�@�u���W��

�@�u���W���̃n�C�[�����i��2�j����́A�Đ��\�G�l���M�[�Ƃ��Ē��ڂ���u��2����v�o�C�I�G�^�m�[���Ɋւ����Љ�ꂽ�B

�@�u��2����v�Ƃ́A�]���̃o�C�I�G�^�m�[���i��1����j���T�g�E�L�r�̍��`�������Ƃ���̂ɑ��A�o�K�X��T�g�E�L�r�̗t�ȂǂɊܗL�����Z�����[�X���听���Ƃ���o�C�I�}�X�𗘗p���Đ����������̂ŁA�]���̍�����o�C�I�G�^�m�[�����Y��̉ߒ��ɂ����āA�lj��I�Ƀo�C�I�G�^�m�[���������ł��郁���b�g������B�܂��A���Y�����p�̊ϓ_������A�����\�Ȏ��g�݂Ƃ��Ă��l�����Ă���B���Ђł́A�����͐敨����̑ΏۂƂ��ĉ��i�ϓ����X�N�����邽�߁A�o�c���X�N�̌y����}��ׂ��ƑԂ̑��p����ڎw���A�e���ȊO�̃T�g�E�L�r�R���o�C�I�}�X�R���̐��Y�䗦���グ�Ă���B

�@���Ђ́A���z�G�l���M�[��R���ɕϊ����邽�߂ɁA�T�g�E�L�r���œK�ȐA���ł���A���E�ł̓T�X�e�i�r���e�B�ւ̒��ړx���������A����قǂ܂Ŏ��Ѓr�W�l�X�ɒǂ����������Ă��邱�Ƃ͂Ȃ��Əq�ׂĂ���B�Ȃ��A�]���̑�1����ɉ����āA��2����̃o�C�I�G�^�m�[���Y���邱�ƂŁA�T�g�E�L�r�̍�t�ʐς𑝂₷���ƂȂ��A5���̑��Y���\�ł���Ƃ��Ă���B

�i��2�j2010�N�ɐΖ��������V�F���O���[�v�ƃu���W���̐������R�T���Ђ������o�����Đݗ����ꂽ���ي�ƂŁA����Ăōő勉�̃o�C�I�}�X�v�����g�����L���Ă���B

�C�@�^�C

�@�^�C�̍ő�萻����Ƃł���~�g�|�����i��3�j����́A�����̃T�g�E�L�r�Y�Ƃ̉ۑ�Ɖ����Љ�ꂽ�B

�@�^�C�ł́A�T�g�E�L�r�̎��n�̍ۂɁA������ ��]�v�ȗt�Ȃǂ���菜����Ԃ��Ȃ����R����A�����̗t��R�₵�Ă�����ƂŊ�����Ă��������ቻ���Ă���B�������A�����ł͏Ă����ɂ���C�������L�����Ă���A���N��Q�Ȃǂ������Ă���B

�@�^�C���{�͏ŊJ�Ɍ����A�T�g�E�L�r���n�@�̓����ɑ��鏕����A�Ă����ɂ��Ȃ��T�g�E�L�r�݂̂��H��ɔ��������_�Ƃւ̍����x���Ȃǂ̑��ł��o���A23�N�܂łɂ́A�Ă����ɂ����n���[���ɂ���Ƃ����ڕW���f���Ă���B

�@�܂����Ђɂ��ƁA�����ł��ޏ� ��8�w�N�^�[���ȉ��̏��K�͔_�Ƃ̊�����8�����߁A�����ȕޏꂪ����g��ő��݂��Ă���Ƃ�����������Ƃ����B���̂��߁A���n�@�ł̍�ƌ������グ�邽�߁A�ޏ�̋�搮�����s���A���킹�Ă����{�݂̐�����h���[���̔_�Ɨ��p�ȂǁA�_�ƌ���ɂ�����ϊv�̕K�v�����������Ă���B�܂��A�^�C���{�͒�Y�f�o�ρE�Љ�̎����Ɍ������Ή��̈�Ƃ��āA�K�\�����ւ̃o�C�I�G�^�m�[�������𐄐i���Ă��邪�A�T�g�E�L�r�Y�Ƃɂ����Ă��A���݂�o�K�X�Ȃǂ̕��Y������o�C�I�G�^�m�[�������邱�ƂŁA�W�҂̎��������}�邱�Ƃ��d�v�ł���Ƃ��Ă���B

�i��3�j���Ђ𒆐S�Ƃ���~�g�|���O���[�v�́A�^�C�𒆐S�Ɏ��Ƃ�W�J���鐢�E�I�Ȑ�����ƂŁA�������Y�ʂ͐��E��2�ʁi18/19�N�x�j�B�������Y�����łȂ��A�o�C�I�G�^�m�[���̐����A�o�K�X���g�����؎��{�[�h�̐��Y�A�M�d�����ɂ�锄�d�Ȃǂ��s���Ă���B

�E�@�t�����X

�@�t�����X�̑�萻����Ƃł���N���X�^���R���i��4�j����́A�������ʃK�X�r�o�ʂ̍팸�Ɍ��������g�݂��Љ�ꂽ�B

�@���Ђł́A�����ƂȂ�Ă�̑唼���H��̋ߗׁi���ϖ�30�L�����[�g�������j�̐��Y�҂��狟�����Ă���B�܂��A�X�y�C���A�C�^���A�A�X�C�X�ȂǍ��O�����ɂ́A��v��Ԃ̗A���ɓS���𗘗p����C���^�[���[�_���A�����̗p����ȂǁA�T�v���C�`�F�[���S�̂̊����ׂ̒ጸ��}���Ă���B

�@����ɁA18�N����A�H��Ŏg�p����R���̑S�ʂ�ΒY��d���Ȃǂ̉��ΔR������o�C�I�}�X�R���ɐ�ւ��Ă���A10�N��ŁA30�N�ɂ͔R������ʂ�17%���ACO2�̔r�o�ʂł�35%�̌�����������ł���B�܂��A�����̐����ߒ��Ŏg�p����鐅�͂��ׂčė��p����A�N�Ԃ�500���������[�g���i�����h�[����4�t���j�̐ߐ����������Ă���B

�@���Ђł́A�Ă�͔̍|���@�̌������⍻���̐����ߒ��ɂ�����搅�ʂ̐����A�����H��̒E�Y�f���ȂǁA�������Y�ɂ����鎝���\���̎��g�݂�����ɐ����i�߂�Ƃ��Ă���B

�i��4�j�t�����X�̑�萻����ƂŁA������8�J���̐����H��A3�J���̃G�^�m�[���H������L���A��9000�˂̂Ă�ؔ_�Ƃ��猴���B���Ă���A�t�����X�̐H�i�ƊE�ւ̍��������ʂł͍ő��A�o�C�I�R�����Y�ł��L���̊�Ƃł���B

�@�u���W���̃n�C�[�����i��2�j����́A�Đ��\�G�l���M�[�Ƃ��Ē��ڂ���u��2����v�o�C�I�G�^�m�[���Ɋւ����Љ�ꂽ�B

�@�u��2����v�Ƃ́A�]���̃o�C�I�G�^�m�[���i��1����j���T�g�E�L�r�̍��`�������Ƃ���̂ɑ��A�o�K�X��T�g�E�L�r�̗t�ȂǂɊܗL�����Z�����[�X���听���Ƃ���o�C�I�}�X�𗘗p���Đ����������̂ŁA�]���̍�����o�C�I�G�^�m�[�����Y��̉ߒ��ɂ����āA�lj��I�Ƀo�C�I�G�^�m�[���������ł��郁���b�g������B�܂��A���Y�����p�̊ϓ_������A�����\�Ȏ��g�݂Ƃ��Ă��l�����Ă���B���Ђł́A�����͐敨����̑ΏۂƂ��ĉ��i�ϓ����X�N�����邽�߁A�o�c���X�N�̌y����}��ׂ��ƑԂ̑��p����ڎw���A�e���ȊO�̃T�g�E�L�r�R���o�C�I�}�X�R���̐��Y�䗦���グ�Ă���B

�@���Ђ́A���z�G�l���M�[��R���ɕϊ����邽�߂ɁA�T�g�E�L�r���œK�ȐA���ł���A���E�ł̓T�X�e�i�r���e�B�ւ̒��ړx���������A����قǂ܂Ŏ��Ѓr�W�l�X�ɒǂ����������Ă��邱�Ƃ͂Ȃ��Əq�ׂĂ���B�Ȃ��A�]���̑�1����ɉ����āA��2����̃o�C�I�G�^�m�[���Y���邱�ƂŁA�T�g�E�L�r�̍�t�ʐς𑝂₷���ƂȂ��A5���̑��Y���\�ł���Ƃ��Ă���B

�i��2�j2010�N�ɐΖ��������V�F���O���[�v�ƃu���W���̐������R�T���Ђ������o�����Đݗ����ꂽ���ي�ƂŁA����Ăōő勉�̃o�C�I�}�X�v�����g�����L���Ă���B

�C�@�^�C

�@�^�C�̍ő�萻����Ƃł���~�g�|�����i��3�j����́A�����̃T�g�E�L�r�Y�Ƃ̉ۑ�Ɖ����Љ�ꂽ�B

�@�^�C�ł́A�T�g�E�L�r�̎��n�̍ۂɁA

�@�^�C���{�͏ŊJ�Ɍ����A�T�g�E�L�r���n�@�̓����ɑ��鏕����A�Ă����ɂ��Ȃ��T�g�E�L�r�݂̂��H��ɔ��������_�Ƃւ̍����x���Ȃǂ̑��ł��o���A23�N�܂łɂ́A�Ă����ɂ����n���[���ɂ���Ƃ����ڕW���f���Ă���B

�@�܂����Ђɂ��ƁA�����ł�

�i��3�j���Ђ𒆐S�Ƃ���~�g�|���O���[�v�́A�^�C�𒆐S�Ɏ��Ƃ�W�J���鐢�E�I�Ȑ�����ƂŁA�������Y�ʂ͐��E��2�ʁi18/19�N�x�j�B�������Y�����łȂ��A�o�C�I�G�^�m�[���̐����A�o�K�X���g�����؎��{�[�h�̐��Y�A�M�d�����ɂ�锄�d�Ȃǂ��s���Ă���B

�E�@�t�����X

�@�t�����X�̑�萻����Ƃł���N���X�^���R���i��4�j����́A�������ʃK�X�r�o�ʂ̍팸�Ɍ��������g�݂��Љ�ꂽ�B

�@���Ђł́A�����ƂȂ�Ă�̑唼���H��̋ߗׁi���ϖ�30�L�����[�g�������j�̐��Y�҂��狟�����Ă���B�܂��A�X�y�C���A�C�^���A�A�X�C�X�ȂǍ��O�����ɂ́A��v��Ԃ̗A���ɓS���𗘗p����C���^�[���[�_���A�����̗p����ȂǁA�T�v���C�`�F�[���S�̂̊����ׂ̒ጸ��}���Ă���B

�@����ɁA18�N����A�H��Ŏg�p����R���̑S�ʂ�ΒY��d���Ȃǂ̉��ΔR������o�C�I�}�X�R���ɐ�ւ��Ă���A10�N��ŁA30�N�ɂ͔R������ʂ�17%���ACO2�̔r�o�ʂł�35%�̌�����������ł���B�܂��A�����̐����ߒ��Ŏg�p����鐅�͂��ׂčė��p����A�N�Ԃ�500���������[�g���i�����h�[����4�t���j�̐ߐ����������Ă���B

�@���Ђł́A�Ă�͔̍|���@�̌������⍻���̐����ߒ��ɂ�����搅�ʂ̐����A�����H��̒E�Y�f���ȂǁA�������Y�ɂ����鎝���\���̎��g�݂�����ɐ����i�߂�Ƃ��Ă���B

�i��4�j�t�����X�̑�萻����ƂŁA������8�J���̐����H��A3�J���̃G�^�m�[���H������L���A��9000�˂̂Ă�ؔ_�Ƃ��猴���B���Ă���A�t�����X�̐H�i�ƊE�ւ̍��������ʂł͍ő��A�o�C�I�R�����Y�ł��L���̊�Ƃł���B

�U�@�e���ɂ����鎝���\���ɔz�����������̔̔���

1�@5�J���ɂ����鎝���\���ɔz�����������̔̔��̔�r

�@�ߔN�A�H�̈��S�⎩�R���A�G�V�J�������i��1�j�Ȃǂɑ������҂̊S�͐��E�I�ɍ��܂���݂��Ă���B�����ƊE�ł́A����҃j�[�Y�������i�Ƃ��Ĉȉ���4���i�ɒ��ڂ��W�܂��Ă���B

①�L�@�i�I�[�K�j�b�N�j�͔|�̌����݂̂ō��ꂽ�I�[�K�j�b�N�V���K�[�i��2�j

②�����\�ȃT�g�E�L�r�̐��Y����H�A����𐄐i���鐢�E�I�ȑg�D�{���X�N���iBonsucro�j�ɂ��F���擾��������

③�t�F�A�g���[�h�i��3�j�F���擾��������

④���ɗD��������g�p��������

�i��1�j�n��̊�������ٗp�Ȃǂ��܂ށA�l�E�Љ�E�n��E���ɔz����������s���B

�i��2�j�u���W����EU�A�^�C�ɂ�����I�[�K�j�b�N�V���K�[�̐��Y�����̏ڍׂɂ��ẮA�ȉ��̋L�����Q�Ƃ��ꂽ���B

�u���W���F�w�����ށE�ł��x2020�N5�����u�����̍��ێ��� 3. ���E�̍��������ɉe����^���鏔���̓����v�̃u���W���̍��ihttps://www.alic.go.jp/joho-s/joho07_002209.html�j

EU�F����2020�N10�����u���Y�����p�~���EU�ɂ����鍻������шِ������Y�Ƃ̓����v�́u�R�����FEU�ɂ�����I�[�K�j�b�N�V���K�[�̐��Y�ihttps://www.alic.go.jp/joho-s/joho07_002302.html�j

�^�C�F����2019�N6�����u�^�C�ɂ����鍻���Y�Ƃ̓����v�́u�R����2�@�^�C�ɂ�����I�[�K�j�b�N�V���K�[�̐����v

(https://www.alic.go.jp/joho-s/joho07_001986.html�j

�i��3�j���W�r�㍑�ō��ꂽ�����⏤�i��K���ȉ��i�Ŏ�����A���Y�҂̐�������ɂȂ���f�Ղ̎d�g�݂̂��ƂŁA�R�[�q�[��`���R���[�g�ȂǁA���W�r�㍑�ł̐��Y���������̂ɂ��āA���ۃt�F�A�g���[�h���x���@�\���t�F�A�g���[�h�F���s���Ă���B

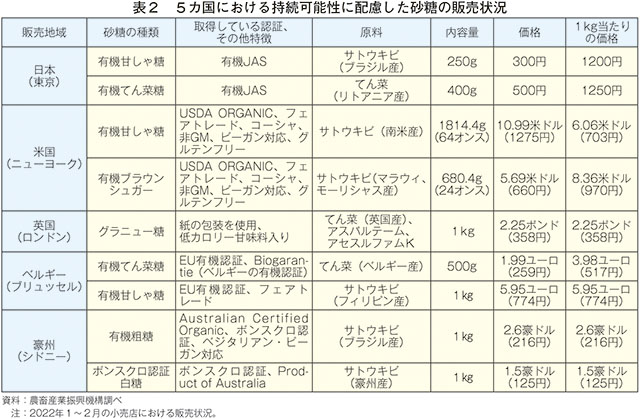

�@�����������A�@�\�ł́A���{�A�č��A�p���A�x���M�[�A���B��5�J���Ŏ����\���ɔz�����������̔̔��������i�\2�j�B���ׂĂ̍��ɂ����āA�����\���ɔz���������i���m�F�ł������A���ł��I�[�K�j�b�N�V���K�[�̐Z���������ł������B

�@�Ⴆ�A�x���M�[�̂悤�ɁA�����Ō����̗L�@�͔|����I�[�K�j�b�N�V���K�[�̐����܂Ŏ�|���鏤�i���������ŁA�����ł͓�ď����Ȃǂ���I�[�K�j�b�N�V���K�[��A�����A�̔�����P�[�X�������悤�ł���B�܂��A�I�[�K�j�b�N�V���K�[�̏������i���r����ƁA���B�̏��i����Ԉ����A���{�̏��i����ԍ����ȂǁA���ɂ���ĉ��i�̑��ǂ��m�F���ꂽ�B���B�ł́A�����Ɣ�r���ă{���X�N���F�؏��i�������A���̑��̔F���܂߁A����F���Ă��Ȃ����i�̕������Ȃ������i�����ŏڏq�j�B�܂��A���{�ł́A�L�@�H�i���X�[�p�[�}�[�P�b�g�Ȃnj���ꂽ�X�܂ł̔̔��������݂��邪�A�C�O�ł́A��ʓI�ȃX�[�p�[�}�[�P�b�g�ł��L�������̏��i���̔�����Ă���A����҂̈ӎ��̈Ⴂ���_�Ԍ������i�ʐ^1�`4�j�B

�@

�@

�@�@

�@�@

①�L�@�i�I�[�K�j�b�N�j�͔|�̌����݂̂ō��ꂽ�I�[�K�j�b�N�V���K�[�i��2�j

②�����\�ȃT�g�E�L�r�̐��Y����H�A����𐄐i���鐢�E�I�ȑg�D�{���X�N���iBonsucro�j�ɂ��F���擾��������

③�t�F�A�g���[�h�i��3�j�F���擾��������

④���ɗD��������g�p��������

�i��1�j�n��̊�������ٗp�Ȃǂ��܂ށA�l�E�Љ�E�n��E���ɔz����������s���B

�i��2�j�u���W����EU�A�^�C�ɂ�����I�[�K�j�b�N�V���K�[�̐��Y�����̏ڍׂɂ��ẮA�ȉ��̋L�����Q�Ƃ��ꂽ���B

�u���W���F�w�����ށE�ł��x2020�N5�����u�����̍��ێ��� 3. ���E�̍��������ɉe����^���鏔���̓����v�̃u���W���̍��ihttps://www.alic.go.jp/joho-s/joho07_002209.html�j

EU�F����2020�N10�����u���Y�����p�~���EU�ɂ����鍻������шِ������Y�Ƃ̓����v�́u�R�����FEU�ɂ�����I�[�K�j�b�N�V���K�[�̐��Y�ihttps://www.alic.go.jp/joho-s/joho07_002302.html�j

�^�C�F����2019�N6�����u�^�C�ɂ����鍻���Y�Ƃ̓����v�́u�R����2�@�^�C�ɂ�����I�[�K�j�b�N�V���K�[�̐����v

(https://www.alic.go.jp/joho-s/joho07_001986.html�j

�i��3�j���W�r�㍑�ō��ꂽ�����⏤�i��K���ȉ��i�Ŏ�����A���Y�҂̐�������ɂȂ���f�Ղ̎d�g�݂̂��ƂŁA�R�[�q�[��`���R���[�g�ȂǁA���W�r�㍑�ł̐��Y���������̂ɂ��āA���ۃt�F�A�g���[�h���x���@�\���t�F�A�g���[�h�F���s���Ă���B

�@�����������A�@�\�ł́A���{�A�č��A�p���A�x���M�[�A���B��5�J���Ŏ����\���ɔz�����������̔̔��������i�\2�j�B���ׂĂ̍��ɂ����āA�����\���ɔz���������i���m�F�ł������A���ł��I�[�K�j�b�N�V���K�[�̐Z���������ł������B

�@�@�@ 2�@ ���B�̎����\���ɔz�����������Ȃǂ̔̔���

�@�č��_���Ȃɂ��ƁA���B�͐��E��4�ʂ̍����A�o���ł���A���B�_�Ǝ����o�ωȊw�ǂ̗\���ɂ��ƁA2021/22�N�x�i6���`��7���j�̗A�o�z�͖�20�����h���i1660���~�j�ƌ����܂�Ă���B�ߔN�A�A�o�ʂ͌����X���ɂ�����̂́A���{�����͑����X���ɂ���A2019�N��87��1540�g���ŁA15�N��56��8090�g���ɔ�ׂ�53.4%���Ƒ啝�ɑ������Ă���i�}5�j�B

�@���n�ɂ��ƁA�ߔN���B�ł́A�]���̍��������I�[�K�j�b�N�V���K�[�Ȃǂ̎����\���ɔz�������������Y���s���Ă���Ƃ����B��Y�n�ł���N�C�[���Y�����h�B�̃T�g�E�L�r���Y�Ғc��CANEGROWERS�ł́A�y��Ǘ��̂ق��A���w������엿�̎U�z�Ɋւ���ڕW��ݒ肵�ACO2�r�o�ʂ��팸����ȂǁA���Y�������コ���Ȃ�������ׂ̌y���𐄐i���Ă���B

�@�ȉ��ł́A���B�V�h�j�[�s���̑��X�[�p�[�}�[�P�b�g4�Ђ���їL�@�H�ނ������n�������X�ɂ����鎝���\���ɔz�����������̔̔����Љ��B

�@���n�ɂ��ƁA�ߔN���B�ł́A�]���̍��������I�[�K�j�b�N�V���K�[�Ȃǂ̎����\���ɔz�������������Y���s���Ă���Ƃ����B��Y�n�ł���N�C�[���Y�����h�B�̃T�g�E�L�r���Y�Ғc��CANEGROWERS�ł́A�y��Ǘ��̂ق��A���w������엿�̎U�z�Ɋւ���ڕW��ݒ肵�ACO2�r�o�ʂ��팸����ȂǁA���Y�������コ���Ȃ�������ׂ̌y���𐄐i���Ă���B

�@�ȉ��ł́A���B�V�h�j�[�s���̑��X�[�p�[�}�[�P�b�g4�Ђ���їL�@�H�ނ������n�������X�ɂ����鎝���\���ɔz�����������̔̔����Љ��B

�A�@�E�[�����[�X�iWoolworth�j�i�ʐ^5�`9�j

�E�E�[�����[�X�Ō��N�u���̍w���w�����ɔ̔�����Ă���v���C�x�[�g�u�����h�iPB�j�uMacro�v���i�Q�Ƃ��āA�I�[�K�j�b�N�V���K�[���̔�

�E�L�@�F�}�[�N����у{���X�N���F�}�[�N���p�b�P�[�W�ɋL��

�E�e���iRaw Sugar�j�ȊO�ɂ��A�㔒���iCaster Sugar�j��\�t�g�A�C�V���O�~�N�X�`���[�A�R�R�i�b�c�V���K�[�Ȃǂ�̔�

�@

�@  �@

�@

�@

�@  �@

�@

�@�@

�G�@�A�C�W�[�G�[�iIGA�j�i�ʐ^18�`20�j

�E���̔F���Ȃ��ʏ�̑e����0.16���h��/100g�Ŕ̔�����Ă���̂ɑ��A�{���X�N���F�̑e���Ȃǂ�0.21�`0.32���h��/100g�Ŕ̔�

�E�����\�����GI���������L�@�R�R�i�b�c�V���K�[��̔�

�@�@�@�@

�@�@�@�@

�I�@�e�C�X�g�E�I�[�K�j�b�N�iTaste Organic�j�i�ʐ^21�`27�j

�E�L�@�H�ނ���Ɏ�舵���A�V�h�j�[�s����3�X�o�X���Ă���n�������X

�@�@�@�@

�@�@�@�@

�@�@�@�@

�@�@�@�@

�E�E�[�����[�X�Ō��N�u���̍w���w�����ɔ̔�����Ă���v���C�x�[�g�u�����h�iPB�j�uMacro�v���i�Q�Ƃ��āA�I�[�K�j�b�N�V���K�[���̔�

�E�L�@�F�}�[�N����у{���X�N���F�}�[�N���p�b�P�[�W�ɋL��

�E�e���iRaw Sugar�j�ȊO�ɂ��A�㔒���iCaster Sugar�j��\�t�g�A�C�V���O�~�N�X�`���[�A�R�R�i�b�c�V���K�[�Ȃǂ�̔�

�@ �@ �C�@�R�[���X�iColes�j�i�ʐ^10�`15�j

�EPB�Ń{���X�N���F�̍�����̔�

�E�R�R�i�b�c�V���K�[��X�e�r�A�Ȃǂ������R�[�i�[�ɒ�@�@�@�@

�EPB�Ń{���X�N���F�̍�����̔�

�E�R�R�i�b�c�V���K�[��X�e�r�A�Ȃǂ������R�[�i�[�ɒ�@�@�@�@

�@ �@ �@�@

�E�@�A���f�B�iAldi�j�i�ʐ^16�`17�j

�E�A���f�B�Ō��N�u���̍w���w�����ɔ̔�����Ă���uOh So Natural�v���i�Q�Ƃ��āA�I�[�K�j�b�N�V���K�[��̔�

�E�{���X�N���F�̒�GI�e���́A�unucane�v�Ƃ������N�ʂɔz���������i�ł��邱�Ƃ̔F�}�[�N���L��

�E�A���f�B�Ō��N�u���̍w���w�����ɔ̔�����Ă���uOh So Natural�v���i�Q�Ƃ��āA�I�[�K�j�b�N�V���K�[��̔�

�E�{���X�N���F�̒�GI�e���́A�unucane�v�Ƃ������N�ʂɔz���������i�ł��邱�Ƃ̔F�}�[�N���L��

�@ �@�@

�@�@

�@

�@

�@�@ �@ �G�@�A�C�W�[�G�[�iIGA�j�i�ʐ^18�`20�j

�E���̔F���Ȃ��ʏ�̑e����0.16���h��/100g�Ŕ̔�����Ă���̂ɑ��A�{���X�N���F�̑e���Ȃǂ�0.21�`0.32���h��/100g�Ŕ̔�

�E�����\�����GI���������L�@�R�R�i�b�c�V���K�[��̔�

�@�@�@�@�I�@�e�C�X�g�E�I�[�K�j�b�N�iTaste Organic�j�i�ʐ^21�`27�j

�E�L�@�H�ނ���Ɏ�舵���A�V�h�j�[�s����3�X�o�X���Ă���n�������X

�@�@�@�@�@�@�@�@������

�@�{�Z�~�i�[�ł́A��N�ɑ�����COVID-19�������Y�Ƃɋy�ڂ����e���ɂ��āA�����E�����@�ւȂǂ��甭�\�����������A���Y�e�[�}�Ɋ����ꂽ���Ԃ͍�N�����啝�Ɍ��������BCOVID-19�̗��s�����́A�����̍��X�ő�K�͂ȃ��b�N�_�E�����W�J����A�ꎞ�I�ɍ�������傫�����������A�ߎ��ł́A�A�W�A��A�t���J�����������`�ŁA�Ăё�����ɉ�A���Ă���B����̎������ʂ��ɂ��ẮA�����Ȏ��v�ɑ��A�����ʂł�COVID-19�̒������A���E�I�ȓV��s���A�C��ω��Ȃǂ�w�i�ɁA�ˑR�Ƃ��ĕs�����ȏɂ���ACOVID-19�̊�����o�ϊ����̉A�����̎�v���Y���̓V��Ȃǂɂ��āA����������������K�v������B

�@�܂��A�{�Z�~�i�[�ł́A�����Y�Ƃɂ����鑽�l���ւ̐V���Ȏ��g�݂�ASDGs�B���Ɍ������o�C�I�}�X�R���̐��Y�g��ACO2�̔r�o�팸�Ɍ��������g�݂����������\���ꂽ�B�e���̍����Y�ƊW�҂ɂ����ẮA����Љ�������̈�[�Ƃ��Ă̍����Y�Ƃ̖����ɑ��鎩�o�������ӎ�����Ă����ۂ����B���̈���ŁAEU�ł́A�K�\�����ԂȂǂ�EU����ł̐V�Ԕ̔��������I�ɏI�����邱�ƂŁA�o�C�I�G�^�m�[�������ƂȂ鍻���̐��Y�ւ̉e�������O����Ă���A�����������E�I�ȗ���ł���E�Y�f���̐i�W�ɂ��Ă��A�������K�v�ł���B

�@����ɁA����͎��Ԓ����Ƃ��āA�����\���ɔz�����������̔��̓X�����������݂����ʁA���E�e���ŏ���҃j�[�Y�ɉ�����`�ŁA���܂��܂ȏ��i�`�Ԃ��m�F���邱�Ƃ��ł����B����A���{�ɂ����Ă����O���̂悤�Ɏ����\���ɔz���������i�̎��v������ɍ��܂�\�����z�肳��邽�߁A�����������������j�[�Y��̔����ԂȂǂɌW�钲����ʂ��A�L���W�҂ւ̎��m��}���Ă��������B

�@�Ō�ɁA�R���i�Ђ̐��ɂ����鍻���̔̔������ɂ����͂��������܂������c��玁�i�č��j�A���{�I���i�p���j�A���N�v���i�x���M�[�j�A�ԏ��咨���i���B�j�ɁA���̏����Đ[�����\���グ�܂��B

�@�܂��A�{�Z�~�i�[�ł́A�����Y�Ƃɂ����鑽�l���ւ̐V���Ȏ��g�݂�ASDGs�B���Ɍ������o�C�I�}�X�R���̐��Y�g��ACO2�̔r�o�팸�Ɍ��������g�݂����������\���ꂽ�B�e���̍����Y�ƊW�҂ɂ����ẮA����Љ�������̈�[�Ƃ��Ă̍����Y�Ƃ̖����ɑ��鎩�o�������ӎ�����Ă����ۂ����B���̈���ŁAEU�ł́A�K�\�����ԂȂǂ�EU����ł̐V�Ԕ̔��������I�ɏI�����邱�ƂŁA�o�C�I�G�^�m�[�������ƂȂ鍻���̐��Y�ւ̉e�������O����Ă���A�����������E�I�ȗ���ł���E�Y�f���̐i�W�ɂ��Ă��A�������K�v�ł���B

�@����ɁA����͎��Ԓ����Ƃ��āA�����\���ɔz�����������̔��̓X�����������݂����ʁA���E�e���ŏ���҃j�[�Y�ɉ�����`�ŁA���܂��܂ȏ��i�`�Ԃ��m�F���邱�Ƃ��ł����B����A���{�ɂ����Ă����O���̂悤�Ɏ����\���ɔz���������i�̎��v������ɍ��܂�\�����z�肳��邽�߁A�����������������j�[�Y��̔����ԂȂǂɌW�钲����ʂ��A�L���W�҂ւ̎��m��}���Ă��������B

�@�Ō�ɁA�R���i�Ђ̐��ɂ����鍻���̔̔������ɂ����͂��������܂������c��玁�i�č��j�A���{�I���i�p���j�A���N�v���i�x���M�[�j�A�ԏ��咨���i���B�j�ɁA���̏����Đ[�����\���グ�܂��B

���̃y�[�W�Ɍf�ڂ���Ă�����̔��M��

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-8678

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-8678