�z�[�� > ���� > �C�O���n������ > �����ł��鎝���\�Ȑ��E��

�`��31 �ۍ����@�ցiISO�j�Z�~�i�[�Ɖ��B�̍������Y����`

�����ł��鎝���\�Ȑ��E��

�`��31 �ۍ����@�ցiISO�j�Z�~�i�[�Ɖ��B�̍������Y����`

�ŏI�X�V���F2023�N3��10��

�����ł��鎝���\�Ȑ��E��

�`��31 �ۍ����@�ցiISO�j�Z�~�i�[�Ɖ��B�̍������Y����`

2023�N3��

������@���݁@�[�V�A����@��

�y�v��z

�@2022�N11��22�`23���ɊJ�Â��ꂽ��31�ۍ����@�ցiISO�j�Z�~�i�[�ł́A���E�̍��������̌��ʂ��̂ق��A��Y���ɂ����鍻���Y�Ƃ̑��l����E�Y�f���ւ̎��g�݂ɂ��ĕ��ꂽ�B

�@�܂��AISO�Z�~�i�[�ւ̎Q���ɕ����A�J�Òn�ł���p���ƃx���M�[�ɏ��݂���EU�̍����֘A�c�̂�K�₵�A�C��ϓ���V�A�̃E�N���C�i�N�U�ɂ��G�l���M�[���������͂��߁A������ɂ��_��K���ȂǁA�p�������EU�Ƃ��ɉۑ肪�R�ς��钆�A�����Ɍ����Č������d�˂���m�F���邱�Ƃ��ł����B

�@�܂��AISO�Z�~�i�[�ւ̎Q���ɕ����A�J�Òn�ł���p���ƃx���M�[�ɏ��݂���EU�̍����֘A�c�̂�K�₵�A�C��ϓ���V�A�̃E�N���C�i�N�U�ɂ��G�l���M�[���������͂��߁A������ɂ��_��K���ȂǁA�p�������EU�Ƃ��ɉۑ肪�R�ς��钆�A�����Ɍ����Č������d�˂���m�F���邱�Ƃ��ł����B

�͂��߂�

�@���ۍ����@�ցiISO�FInternational Sugar Organization�j��2022�N11��22�`23���A�u�J�[�{���E�V���K�[�E�G�i�W�[�F�����\�Ȑ��E�ւ̈ڍs�iCARBON SUGAR ENERGY: transition to a sustainable world�j�v���e�[�}�Ƃ����Z�~�i�[���p�������h���ŊJ�Â��A���E55�J�����瑍��281�l���Q�������i�ʐ^1�j�B���Z�~�i�[��1991�N����J�Â���A�����31��ڂ̊J�ÂƂȂ����B�O��͐V�^�R���i�E�C���X�����ǁiCOVID-19�j�ɂ��Ζʂ���уI�����C���ł̊J�Âł��������A�����COVID-19�̔����܂��A���n�ł̑Ζʂ݂̂̊J�ÂƂȂ����B

�@�{�e�ł́A���Z�~�i�[�Ŕ��\���ꂽ���ۓI�ȍ�����Ȃǂ̊T�v�ɉ����A�p���̑S���_�Ǝґg���iNFU�FNational Farmers Union�j�����EU�̉��B���������ҋ���iCEFS�FComité Européen des Fabricants de Sucre�j������肵���A�ߔN�̉p������щ��B�̍�������ɂ��ĕ����ĕ���B

�@�Ȃ��A�{�e���A���ɒf��̖������荻���N�x��10���`��9���Ƃ��A�����̏d�ʂ͎����itel quel�F�e�����Z�O�̏d�ʁj�Ŏ������̂Ƃ���B

�@�{�e�ł́A���Z�~�i�[�Ŕ��\���ꂽ���ۓI�ȍ�����Ȃǂ̊T�v�ɉ����A�p���̑S���_�Ǝґg���iNFU�FNational Farmers Union�j�����EU�̉��B���������ҋ���iCEFS�FComité Européen des Fabricants de Sucre�j������肵���A�ߔN�̉p������щ��B�̍�������ɂ��ĕ����ĕ���B

�@�Ȃ��A�{�e���A���ɒf��̖������荻���N�x��10���`��9���Ƃ��A�����̏d�ʂ͎����itel quel�F�e�����Z�O�̏d�ʁj�Ŏ������̂Ƃ���B

I�@��31�ۍ����@�ցiISO�j�Z�~�i�[��

1�@���E�̍��������Ȃǂ̒Z�����ʂ�

�@ISO�����\����2022�N11�����݂̎����\���Ɋ�Â��A2022/23�N�x�܂ł̐��E�̍��������̌��ʂ��͈ȉ��̒ʂ�ł���B

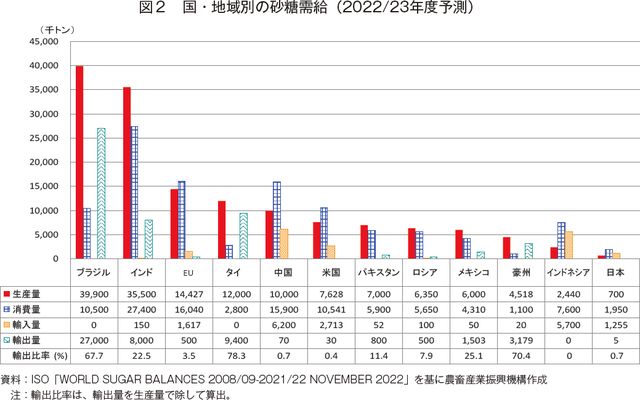

�i1�j���E�̍��������̊T��

�@���E�̍������Y�ʂ́A2017/18�N�x�ɉߋ�11�N�Ԃōő��ƂȂ�1��7983���g�����L�^�������̂́A���̌��EU�ł̊����C��̉e���������a�̗��s�A�u���W���ł̊���Q�Ȃǂ̉e�����āA���~��Ő��ڂ��Ă����i�\1�j�B�������A22/23�N�x�́A�T�g�E�L�r��Y�n�ł���u���W����^�C�̐��Y�ʂ̑����ɂ��1��8214���g���i�O�N�x��5.2%���j��17/18�N�x������A�ߋ�10�N�Ԃōő��ƂȂ�ƌ����܂�Ă���B

�@����A��������ʂ́A17/18�N�x�ȍ~�A�����X���Ő��ڂ��A19/20�N�x�͐��E�K�͂Ŏ��{���ꂽCOVID-19�̊g��}����ɂ��o�ϊ����̒�������i�ƌ��������B�������A���̌�́A���E�I�Ȍo�ϊ����̕������đ�����ƂȂ�A22/23�N�x��1��7596���g���i��0.9%���j�Ƃ킸���ȑ����������܂�Ă���B

�@�Ȃ��A19/20�N�x�ȍ~�A����ʂ����Y�ʂ������Ă������A��Y�n�ł̐��Y���ǍD�ł��邽�߁A22/23�N�x�͋t�]���A619���g���̍����]�肪��������Ƃ̗\������A�����ɗʂ�1���g���߂��邱�Ƃ������܂�Ă���i�}1�j�B

�@����A��������ʂ́A17/18�N�x�ȍ~�A�����X���Ő��ڂ��A19/20�N�x�͐��E�K�͂Ŏ��{���ꂽCOVID-19�̊g��}����ɂ��o�ϊ����̒�������i�ƌ��������B�������A���̌�́A���E�I�Ȍo�ϊ����̕������đ�����ƂȂ�A22/23�N�x��1��7596���g���i��0.9%���j�Ƃ킸���ȑ����������܂�Ă���B

�@�Ȃ��A19/20�N�x�ȍ~�A����ʂ����Y�ʂ������Ă������A��Y�n�ł̐��Y���ǍD�ł��邽�߁A22/23�N�x�͋t�]���A619���g���̍����]�肪��������Ƃ̗\������A�����ɗʂ�1���g���߂��邱�Ƃ������܂�Ă���i�}1�j�B

�i2�j��Y���̏�

�@�������Y�ʂɂ��āA2022/23�N�x�̎�Y���i���Y�ʏ��10�J������ѓ��{�i��1�j�j�̏�����ƁA���E�ő�̐��Y���ł���u���W���́A�T�g�E�L�r�̎��n�ʐς͑��̍앨�Ƃ̌����������ɂ�茸���������܂����̂́A�T�g�E�L�r�̐���ɓK�����ǍD�ȋC���������Ƃ���3990���g���i�O�N�x��24.4%���j�Ƒ啝�ȑ����������܂�Ă���i�}2�j�B�܂��A��2�ʂ̃C���h��3550���g���i��1.2%���j�A��3�ʂ�EU��1443���g���i��6.3%���j�ƁA����M�g�Ȃǂ̓V��s���Ȃǂ𗝗R�Ɍ��������B����ő�4�ʂ̃^�C�́A�V��Ɍb�܂ꂽ���Ƃ���1200���g���i��18.4%���j�Ƒ啝�ȑ������A��5�ʂ̒�������r�I�V���肵�Ă������ƂȂǂ���1000���g���i��4.6%���j�Ƃ������A���ꂼ�ꌩ���܂��B

�@���N�x�̍�������ʂ́AEU�A�^�C�A�č��A���V�A����э��B����������Y���ł�����������������܂�Ă���B�ő�̍�������ł���C���h�͍������v�̑����ɂ��2740���g���i��2.3%���j�A������1590���g���i��3.3%���j�ƃA�W�A���̏�������ɑ������錩�ʂ��ƂȂ��Ă���B

�@���N�x�̍����A���ʂ́A���E��1�ʂ̍����A�����ł��钆����620���g���i��5.3%���j�Ƃ�⌸���������܂��ق��A��2�ʂ̃C���h�l�V�A��570���g���i��1.8%���j�Ƃ킸���ɁA��3�ʂ̕č���271���g���i��5.7%���j�Ƃ�⌸���������܂��B

�@���N�x�̍����A�o�ʂ́A���Y�ʂ̑������ʂ����āA�ő�̍����A�o���ł���u���W����2700���g���i��5.7%���j�Ƃ��A�^�C��940���g���i��16.6%���j�Ƒ啝�ȑ����������܂�Ă���B�܂��A�ߔN�A�o�̑������������A21/22�N�x�ɂ�1120���g���̍������A�o���ꂽ�C���h�ł́A�A�o�����̐�������Ȃǂ���800���g���i��17.1%���j�Ƒ啝�Ɍ�������ƌ����܂��B

�i��1�j22/23�N�x�\���ɂ����āA���{�̐��Y�ʂ͐��E��26�ʁB

�@���N�x�̍�������ʂ́AEU�A�^�C�A�č��A���V�A����э��B����������Y���ł�����������������܂�Ă���B�ő�̍�������ł���C���h�͍������v�̑����ɂ��2740���g���i��2.3%���j�A������1590���g���i��3.3%���j�ƃA�W�A���̏�������ɑ������錩�ʂ��ƂȂ��Ă���B

�@���N�x�̍����A���ʂ́A���E��1�ʂ̍����A�����ł��钆����620���g���i��5.3%���j�Ƃ�⌸���������܂��ق��A��2�ʂ̃C���h�l�V�A��570���g���i��1.8%���j�Ƃ킸���ɁA��3�ʂ̕č���271���g���i��5.7%���j�Ƃ�⌸���������܂��B

�@���N�x�̍����A�o�ʂ́A���Y�ʂ̑������ʂ����āA�ő�̍����A�o���ł���u���W����2700���g���i��5.7%���j�Ƃ��A�^�C��940���g���i��16.6%���j�Ƒ啝�ȑ����������܂�Ă���B�܂��A�ߔN�A�o�̑������������A21/22�N�x�ɂ�1120���g���̍������A�o���ꂽ�C���h�ł́A�A�o�����̐�������Ȃǂ���800���g���i��17.1%���j�Ƒ啝�Ɍ�������ƌ����܂��B

�i��1�j22/23�N�x�\���ɂ����āA���{�̐��Y�ʂ͐��E��26�ʁB

2�@���l�����e�[�}�Ƃ�����ƓƎ��̃A�v���[�`

�@�{�Z�~�i�[�ł́A�����Y�Ƃ̑��l���̊ϓ_����A�e��Ƃ̂��܂��܂Ȏ��g�݂��Љ�ꂽ�B���̂����{�e�ł�2�Ђ̎��g�݂ɂ��ďЉ��B

�i1�jSudzucker�O���[�v�̎��g��

�@�h�C�c�����_�Ƃ��A���B�ő勉�̐�����Ƃł���Südzucker�O���[�v�́uGet the Power of Plants�v�i�A���̗͂���ɓ����FGROUP STRATEGY 2016 PLUS�j�Ƃ����o�c�헪���f���Ă���B����͐A���̐��ݓI�ȗ͂������o�����p���邱�ƂŎs���ڋq�̃j�[�Y�ɉ����A�����\����z���������v���̍����������]�ƈ��ƂƂ��ɖڎw���Ă������g�݂ł���A��������̑��p����}����̂ł���B

�@��̓I�ɂ́A��_���Y�f���z�����A�Đ��\�ȒY�f���Ƃ��ė��p�ł���Ă���f���A���܂��܂Ȑ��i�̌����Ƃ��ė��p���邱�ƂŎ����\�Ȑ��Y�v���Z�X�Ɣp�����[����B���ł���Ƃ��Ă���B

�@�Ⴆ��1�w�N�^�[��������Ŏ��n���ꂽ�Ă����11�g���̍��������Y���ꂽ�ꍇ�A�����560�l�̐l��1�N�ԂɕK�v�Ƃ��鍻���A�܂��̓G�^�m�[��100%�ő��s�\�ȎԁiE100�j6�䕪�A���邢��E100�̎�1�䂪7��3000�L�����[�g�����s���邽�߂ɕK�v�ȔR���Ɠ����̉��l������B�����āA���Y�ʂ̍������Y�̍ۂɂ�12�g���̃r�[�g�p���v�A2�g���̓��݂A3�g���̃��C���P�[�L�����Y���Ƃ��Đ��������B12�g���̃r�[�g�p���v�͓��p��2�����N�ԂɐH�ׂ�e�����A�܂��͐����p�̎���9�{�ɑ�������B�܂��A2�g���̓��݂�1.6�g���̃p���y��̐��Y�����܂���70�������[�g���̏Z����2�J���ԉ��߂邱�Ƃ̂ł���M���Ɠ����ł���B����ɁA3�g���̃��C���P�[�L�͂�����엿�Ƃ��Ďg�p���邱�ƂŁA�_�앨�̐��Y�ɕK�v�ȉ��w�엿�̎g�p��3�����x�}���ł���Ǝ��Z����Ă���B

�@����ɓ��O���[�v�ł́A�Ă�ؗ��p�̃o�����[�`�F�[�����g�債�A����͕���ނ�o�C�I�v���X�`�b�N�Ȃǂ����̓��p�i�ɂȂ��邱�Ƃ�ڕW�Ƃ��Čf���Ă���A�������ꂽ���Y����p�����ł͂Ȃ������Ƃ��ė��p���A�O���[�v�Ƃ��Ď����\�Ȕ_�ƂɎ��g��ł������Ƃɂ��Ă����y�����B

�@��̓I�ɂ́A��_���Y�f���z�����A�Đ��\�ȒY�f���Ƃ��ė��p�ł���Ă���f���A���܂��܂Ȑ��i�̌����Ƃ��ė��p���邱�ƂŎ����\�Ȑ��Y�v���Z�X�Ɣp�����[����B���ł���Ƃ��Ă���B

�@�Ⴆ��1�w�N�^�[��������Ŏ��n���ꂽ�Ă����11�g���̍��������Y���ꂽ�ꍇ�A�����560�l�̐l��1�N�ԂɕK�v�Ƃ��鍻���A�܂��̓G�^�m�[��100%�ő��s�\�ȎԁiE100�j6�䕪�A���邢��E100�̎�1�䂪7��3000�L�����[�g�����s���邽�߂ɕK�v�ȔR���Ɠ����̉��l������B�����āA���Y�ʂ̍������Y�̍ۂɂ�12�g���̃r�[�g�p���v�A2�g���̓��݂A3�g���̃��C���P�[�L�����Y���Ƃ��Đ��������B12�g���̃r�[�g�p���v�͓��p��2�����N�ԂɐH�ׂ�e�����A�܂��͐����p�̎���9�{�ɑ�������B�܂��A2�g���̓��݂�1.6�g���̃p���y��̐��Y�����܂���70�������[�g���̏Z����2�J���ԉ��߂邱�Ƃ̂ł���M���Ɠ����ł���B����ɁA3�g���̃��C���P�[�L�͂�����엿�Ƃ��Ďg�p���邱�ƂŁA�_�앨�̐��Y�ɕK�v�ȉ��w�엿�̎g�p��3�����x�}���ł���Ǝ��Z����Ă���B

�@����ɓ��O���[�v�ł́A�Ă�ؗ��p�̃o�����[�`�F�[�����g�債�A����͕���ނ�o�C�I�v���X�`�b�N�Ȃǂ����̓��p�i�ɂȂ��邱�Ƃ�ڕW�Ƃ��Čf���Ă���A�������ꂽ���Y����p�����ł͂Ȃ������Ƃ��ė��p���A�O���[�v�Ƃ��Ď����\�Ȕ_�ƂɎ��g��ł������Ƃɂ��Ă����y�����B

�i2�jPfeifer & Langen�Ђ̎��g��

�@�������h�C�c�ɋ��_������Pfeifer & Langen�Ђ́A���V�A�̃E�N���C�i�N�U�ɂ���ē˂��t����ꂽ�G�l���M�[�s���ւ̉ۑ�Ƃ��ꂩ��̃G�l���M�[�g�p�ɂ��āA���l�ȃG�l���M�[���m�ۂ̎��g�݂ɂ��Ĕ��\�����B

�@�������ɕK�v�ȃG�l���M�[�̑��l���́A�������ʃK�X�팸�̏d�v�ȗv�f�ł���A���Ђ̓G�l���M�[����̌������ƐV���ȃG�l���M�[���̊m�ۂɂ��Ė͍��𑱂��Ă���B���Ђł�1990�N�ɂ͐ΒY����7���A��������3���̉��ΔR������̂ł������R���\�����A2040�N�ɂ̓o�C�I�K�X����5���A�d�͂���3���A�c���2�����o�C�I�}�X�Ƃ��A���̃G�l���M�[����ʂ��ő��8���팸���邱�Ƃ�ڕW�Ƃ��Ă���B

�@���\�ł́A�G�l���M�[���l���̂��߂̍œK�ȕ��@�ɂ��Ă��Љ�A���f�͍��z�œ��荢��ł��邱�ƁA���͂⑾�z���͓V��Ȃǂɍ��E����邱�ƂȂǂ𗝗R�Ɉ���I�Ȋm�ۂ�����Ƃ����B����Ńr�[�g�p���v�́A���̎��������ȂǂƈقȂ苣�����Ȃ����Ƃ���A�������s�������\���ȗʂ���肷�邱�Ƃ��ł���Ƃ����B�������A����A�r�[�g�p���v���p�̑��i�ɂ������ẮA�s���̎x���ƌ����ȋ��������K�v�ƂȂ�Əq�ׂĂ���B

�@�Ȃ��A���Ђ͉��B10�J���ɍH���L���A���̒��ɂ̓h�C�c��t�����X�Ȃǃr�[�g�x���g�ƌĂ��Ă�؍͔|�ɓK�����n����܂܂�Ă���A�e���̍H��ł͏�����S�������̃G�l���M�[���ɂ��ēƎ��̎��g�݂����{���Ă���B�Ⴆ�E�N���C�i�̍H��ł�19�N����؍ނ�Ђ܂��y���b�g�Ȃǂ̃G�l���M�[�����g�p���Ă���B�܂��A�n���K���[�̍H��ł�14�N����H��{�݂̉����ɑ��z���p�l����ݒu�������z�����d�����{���Ă���A�������瓾����G�l���M�[�͓��Y�H��̃G�l���M�[���v�̍ő�30%���J�o�[���Ă���B

�@���\�̍Ō�ɂ́A���l���̓r�W�l�X�A�v���[�`�ɏd�v�ȗv�f�ł��邱�Ƃ��q�ׂ�ƂƂ��ɁA�r�[�g�p���v���厲�ɑ��l�ȔR�������̑g�ݍ��킹���K�v�ł���Ƃ܂Ƃ߂Ă����B

�@�������ɕK�v�ȃG�l���M�[�̑��l���́A�������ʃK�X�팸�̏d�v�ȗv�f�ł���A���Ђ̓G�l���M�[����̌������ƐV���ȃG�l���M�[���̊m�ۂɂ��Ė͍��𑱂��Ă���B���Ђł�1990�N�ɂ͐ΒY����7���A��������3���̉��ΔR������̂ł������R���\�����A2040�N�ɂ̓o�C�I�K�X����5���A�d�͂���3���A�c���2�����o�C�I�}�X�Ƃ��A���̃G�l���M�[����ʂ��ő��8���팸���邱�Ƃ�ڕW�Ƃ��Ă���B

�@���\�ł́A�G�l���M�[���l���̂��߂̍œK�ȕ��@�ɂ��Ă��Љ�A���f�͍��z�œ��荢��ł��邱�ƁA���͂⑾�z���͓V��Ȃǂɍ��E����邱�ƂȂǂ𗝗R�Ɉ���I�Ȋm�ۂ�����Ƃ����B����Ńr�[�g�p���v�́A���̎��������ȂǂƈقȂ苣�����Ȃ����Ƃ���A�������s�������\���ȗʂ���肷�邱�Ƃ��ł���Ƃ����B�������A����A�r�[�g�p���v���p�̑��i�ɂ������ẮA�s���̎x���ƌ����ȋ��������K�v�ƂȂ�Əq�ׂĂ���B

�@�Ȃ��A���Ђ͉��B10�J���ɍH���L���A���̒��ɂ̓h�C�c��t�����X�Ȃǃr�[�g�x���g�ƌĂ��Ă�؍͔|�ɓK�����n����܂܂�Ă���A�e���̍H��ł͏�����S�������̃G�l���M�[���ɂ��ēƎ��̎��g�݂����{���Ă���B�Ⴆ�E�N���C�i�̍H��ł�19�N����؍ނ�Ђ܂��y���b�g�Ȃǂ̃G�l���M�[�����g�p���Ă���B�܂��A�n���K���[�̍H��ł�14�N����H��{�݂̉����ɑ��z���p�l����ݒu�������z�����d�����{���Ă���A�������瓾����G�l���M�[�͓��Y�H��̃G�l���M�[���v�̍ő�30%���J�o�[���Ă���B

�@���\�̍Ō�ɂ́A���l���̓r�W�l�X�A�v���[�`�ɏd�v�ȗv�f�ł��邱�Ƃ��q�ׂ�ƂƂ��ɁA�r�[�g�p���v���厲�ɑ��l�ȔR�������̑g�ݍ��킹���K�v�ł���Ƃ܂Ƃ߂Ă����B

3�@�E�Y�f���Ɍ������e���̎��g��

�@�{�Z�~�i�[�ł͒E�Y�f���i�J�[�{���j���[�g�����j�ɂ��Ă������Ƃ̎��g�݂��Љ�ꂽ�B���̊T�v�͈ȉ��̒ʂ�ł���B

�i1�j�u���W���̎��g��

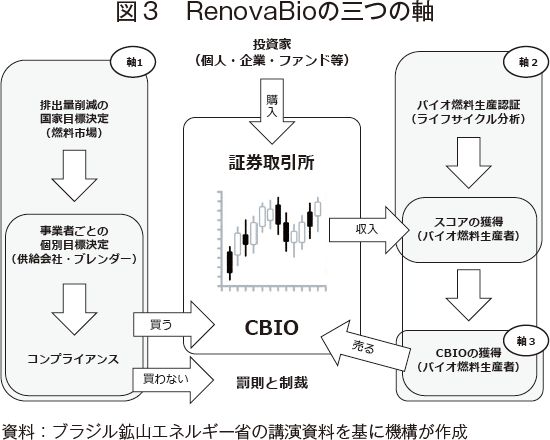

�@�u���W���_���Ȃ́u���ƃo�C�I�R������iRenovaBio�j - �V�����u���W���̃o�C�I�R������v�Ƒ肵�ču�������i��2�j�BRenovaBio�Ƃ́A�������p������Ɋ�Â��Đ��肵������ł���A�o�C�I�R���̎g�p���g�債�A���ΔR���ɂ�鉷�����ʃK�X�̔r�o�E���邽�߂̎s���n�o���邱�Ƃɂ��A�����̒Y�f���x�icarbon Intensity�j�̒ጸ��ڕW�Ɍf���Ă���B

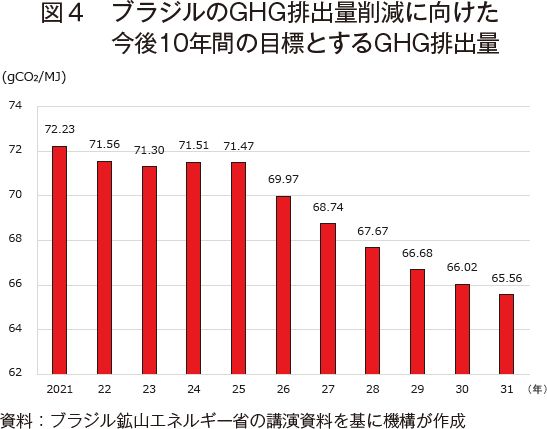

�@RenovaBio�́A�E�Y�f���ڕW�A�o�C�I�R�����Y�F�ACBIO�i��3�j�̎O�̎��ō\������Ă���i�}3�j�B��ڂ̎��́A�������ʃK�X�iGHG�j�r�o�ʂ̍팸�ڕW�̌���ł���B���N���{�����Ƃ��Č�����10�N�Ԃ�GHG�r�o�ʂ̍팸�ڕW�����肵�A�������ɔR���̔��Ǝ҂ɂ�10�N�Ԃ̌ʖڕW��ݒ肳���Ă���B���݁A�������{��10�N�Ԃ̖ڕW�Ƃ��āAGHG��9.23%�팸��ڕW�Ɍf���Ă���i�}4�j�B��ڂ̎��́A�o�C�I�R���̐��Y�҂�Energy-environmental efficiency scores�ƌĂ�链�_����邱�Ƃł���B���Y�҂͂��̓��_���擾���邽�߂Ɏ����I�Ƀo�C�I�R���̐��Y�F�Ɏ��g�ޕK�v������B���̓��_�̓o�C�I�R���̋N�����܂ސ��Y�v���Z�X�Ȃǂ̐R���Ɛ��i���C�t�T�C�N���Ɋ�Â��̓_����A���Y���������I�Ŏ����\�ł���قǓ��_�͍����Ȃ�B�����āA�O�ڂ̎���CBIO�ł���B�o�C�I�R���̐��Y�F�ɂ�蓾��ꂽ���_���o�C�I�R���̔̔��ʂɏ悶���ʂ��A����̐��Y�҂��r�o���A�s��Ŕ̔��ł���CBIO�̗ʂƂȂ�B

�@RenovaBio�̓o�C�I�R������ʂ̑����Ƃ��̊g��A�o�C�I�R�����Y�҂̑��Y�ւ̃C���Z���e�B�u�̒ȂǑ����̗��_������B�܂��A�s�ꌴ���������ꂽCBIO�̎d�g�݂͉���I�ł���ACBIO�͍��ۓI�Ɏ������A���E���̒�Y�f��փG�l���M�[�̊J���𑣐i����̂ɖ𗧂ŗǂ̃\�����[�V�����̈�ł���Əq�ׂĂ���B

�i��2�j�ڍׂɂ��Ắw�����E�ł��x2022�N7�����u�u���W���̍����E�G�^�m�[���Y�Ƃɂ�����ICT�̊��p�Ǝ����\���Ɋւ�����g�݁vhttps://www.alic.go.jp/joho-s/joho07_002747.html���Q�Ƃ��ꂽ���B

�i��3�jCBIO�́A�o�C�I�R���̐��Y�F�ɂ�蓾��ꂽ���_���o�C�I�R���̔̔��ʂɏ悶�ĎZ�o�������̂ł���A���ΔR���̔r�o�ʂƔ�r���āA1�g���̓�_���Y�f���Z�̍팸�ɑ�������B

�@RenovaBio�́A�E�Y�f���ڕW�A�o�C�I�R�����Y�F�ACBIO�i��3�j�̎O�̎��ō\������Ă���i�}3�j�B��ڂ̎��́A�������ʃK�X�iGHG�j�r�o�ʂ̍팸�ڕW�̌���ł���B���N���{�����Ƃ��Č�����10�N�Ԃ�GHG�r�o�ʂ̍팸�ڕW�����肵�A�������ɔR���̔��Ǝ҂ɂ�10�N�Ԃ̌ʖڕW��ݒ肳���Ă���B���݁A�������{��10�N�Ԃ̖ڕW�Ƃ��āAGHG��9.23%�팸��ڕW�Ɍf���Ă���i�}4�j�B��ڂ̎��́A�o�C�I�R���̐��Y�҂�Energy-environmental efficiency scores�ƌĂ�链�_����邱�Ƃł���B���Y�҂͂��̓��_���擾���邽�߂Ɏ����I�Ƀo�C�I�R���̐��Y�F�Ɏ��g�ޕK�v������B���̓��_�̓o�C�I�R���̋N�����܂ސ��Y�v���Z�X�Ȃǂ̐R���Ɛ��i���C�t�T�C�N���Ɋ�Â��̓_����A���Y���������I�Ŏ����\�ł���قǓ��_�͍����Ȃ�B�����āA�O�ڂ̎���CBIO�ł���B�o�C�I�R���̐��Y�F�ɂ�蓾��ꂽ���_���o�C�I�R���̔̔��ʂɏ悶���ʂ��A����̐��Y�҂��r�o���A�s��Ŕ̔��ł���CBIO�̗ʂƂȂ�B

�@RenovaBio�̓o�C�I�R������ʂ̑����Ƃ��̊g��A�o�C�I�R�����Y�҂̑��Y�ւ̃C���Z���e�B�u�̒ȂǑ����̗��_������B�܂��A�s�ꌴ���������ꂽCBIO�̎d�g�݂͉���I�ł���ACBIO�͍��ۓI�Ɏ������A���E���̒�Y�f��փG�l���M�[�̊J���𑣐i����̂ɖ𗧂ŗǂ̃\�����[�V�����̈�ł���Əq�ׂĂ���B

�i��2�j�ڍׂɂ��Ắw�����E�ł��x2022�N7�����u�u���W���̍����E�G�^�m�[���Y�Ƃɂ�����ICT�̊��p�Ǝ����\���Ɋւ�����g�݁vhttps://www.alic.go.jp/joho-s/joho07_002747.html���Q�Ƃ��ꂽ���B

�i��3�jCBIO�́A�o�C�I�R���̐��Y�F�ɂ�蓾��ꂽ���_���o�C�I�R���̔̔��ʂɏ悶�ĎZ�o�������̂ł���A���ΔR���̔r�o�ʂƔ�r���āA1�g���̓�_���Y�f���Z�̍팸�ɑ�������B

�i2�j�C���h�̎��g��

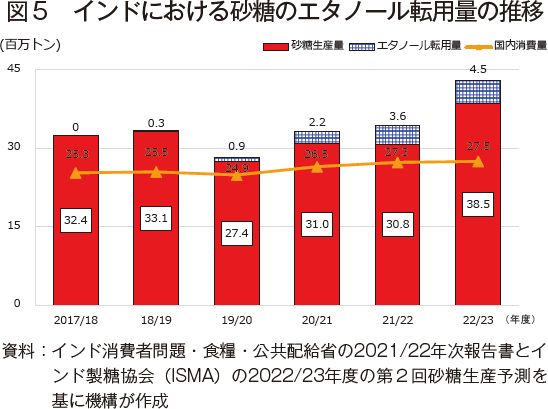

�@�C���h�ōő�̓����o�C�I���t�@�C�i���[�i�Đ��\�����ł���o�C�I�}�X�������Ƀo�C�I�R��������ȂǂY����Z�p��Y�Ɓj��L���A�����ő勉�̃G�^�m�[��������Ƃ̈�ł���Godavari�Ђ́A�ߔN�����ő��Y�X���ɂ���o�C�I�G�^�m�[���ɂ��Ĕ��\�����B�����͐��E���ʂ̍������Y���ł��邪�A��������̗]�荻���̊��p�Ƃ��ăG�^�m�[���ւ̓]�p�����ڂ���A�G�^�m�[���̐��Y�ʂ͔N�X�������Ă���i�}5�j�B

�@�G�^�m�[���ւ̓]�p������ȗ��R�Ƃ��āA2021�N6���ɓ������{�����\�������[�h�}�b�v�uRoadmap for Ethanol Blending in India 2020-25�v�������A25�N�܂łɓ����S�y�Ŏg�p�����K�\�����̍�����20���i�G�^�m�[��������20���̃K�\�����j��B������ڕW���f�����Ă���B���̃��[�h�}�b�v�̒��ł́A���ԖڕW�Ƃ���22�N11���܂ł�10����B�����邱�Ƃ�ڕW�Ƃ��Ă��邪�A�����Ζ��E�V�R�K�X�Ȃɂ��A22�N6���ɂ��łɒB�����ꂽ�ƌ��\���Ă���B

�@���\�̒��ł́A20���̖ڕW�B���̂��߂ɁA����150�����b�g���̃G�^�m�[���Y����\�͂ƃK�\�����Ƃ̍�����100�����b�g���ȏ���������邱�Ƃ��K�v�ł���Əq�ׂ��B�܂������͌��݃u���W���ɑ����G�^�m�[�����������ւ�A25�N�܂łɕč��ƃu���W���Ɏ������E��3�ʂ̃G�^�m�[�����Y���ɂȂ邾�낤�Əq�ׂ��B

�@�G�^�m�[���ւ̓]�p������ȗ��R�Ƃ��āA2021�N6���ɓ������{�����\�������[�h�}�b�v�uRoadmap for Ethanol Blending in India 2020-25�v�������A25�N�܂łɓ����S�y�Ŏg�p�����K�\�����̍�����20���i�G�^�m�[��������20���̃K�\�����j��B������ڕW���f�����Ă���B���̃��[�h�}�b�v�̒��ł́A���ԖڕW�Ƃ���22�N11���܂ł�10����B�����邱�Ƃ�ڕW�Ƃ��Ă��邪�A�����Ζ��E�V�R�K�X�Ȃɂ��A22�N6���ɂ��łɒB�����ꂽ�ƌ��\���Ă���B

�@���\�̒��ł́A20���̖ڕW�B���̂��߂ɁA����150�����b�g���̃G�^�m�[���Y����\�͂ƃK�\�����Ƃ̍�����100�����b�g���ȏ���������邱�Ƃ��K�v�ł���Əq�ׂ��B�܂������͌��݃u���W���ɑ����G�^�m�[�����������ւ�A25�N�܂łɕč��ƃu���W���Ɏ������E��3�ʂ̃G�^�m�[�����Y���ɂȂ邾�낤�Əq�ׂ��B

�U�@���B�����ƊE�̌���Ɖۑ�

�@���ʂ�ISO�Z�~�i�[�Q���ɕ����ĉp���̑S���_�Ǝґg���iNFU�j��EU�̉��B���������ҋ���iCEFS�j��K�₵�A���B�����Y�Ƃ̌���Ɖۑ�ɂ��Ē��������B

1�@�S���_�Ǝґg���iNFU�j

�@NFU�͉p���̔_�ƂƉ��|���x���鐶�Y�Ғc�̂ŁA4��6000����_�Ǝ҂���ъ�Ƃ̐������x���Ă���i�ʐ^2�j�B��������ł͓����̂Ă�ؐ��Y�ҁi3000�ˈȏ�j�̔������x���������Ă���B

�i1�j�p���̍������Y�̋ߋ�

�@�C��ϓ���V�����a���Q�̗��s�A�l�I�j�R�`�m�C�h�n�_��̎g�p�֎~�i��4�j�ȂǁA���܂��܂ȗv���ɂ��A�ߔN�̂Ă�ؐ��Y�ʂ͌����X���ɂ���i�\2�j�B���Ƀl�I�j�R�`�m�C�h�n�_�K�����ꂽ���N��2020/21�N�x�ɂ��ẮA�Ă�ؐ��Y�ʂ�610���g���i�O�N�x��19.0%���j�Ƒ啝�Ɍ������A���Y�ʂ��O�N�x���8�������������Y�҂��������Ƃ����B�������A�������I�Ɍ���A�Ă�̈�`�I�`���̌���Ȃǂɂ��P���̑����͌����߂�Ƃ��A�ߔN��Q�̑����a���Q�ł���މ��a��Beet moth�iScrobipalpa ocellatella�j�ɂ��Ă��h���@�̌������i��ł���Ƃ��Ă���B

�i��4�j2023�N1��19���ɉ��B�i�@�ٔ����iCJEU�j�́AEU�Ŏg�p�������֎~����Ă���l�I�j�R�`�m�C�h�n�_��ً̋}�I�g�p��F�߂��O�K���۔F���锻�������������Ƃ���A���B�̍��������ւ̌��O�����܂�A22/23�N�x�̍��������\���͑啝�ɏC�����ꂽ�B�ڍׂɂ��Ă�2023�N2��7���t�C�O���u�l�I�j�R�`�m�C�h�n�_��ً̋}�g�p�ɔ۔F�̔����iEU�j�vhttps://www.alic.go.jp/chosa-c/joho01_003455.html���Q�Ƃ��ꂽ���B

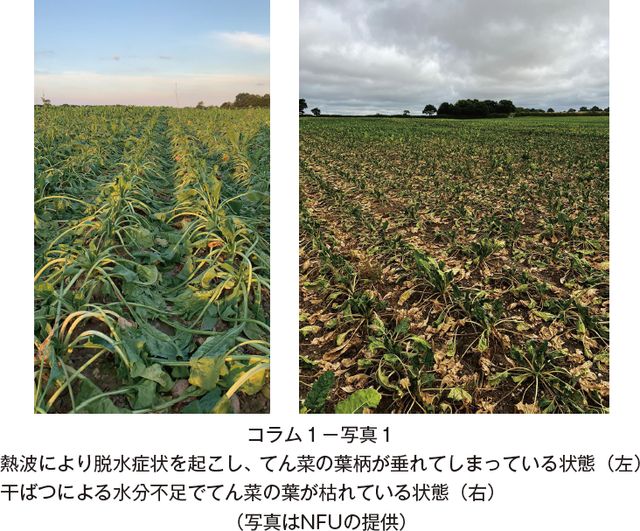

�R����1�@�p���Ă�؍͔|�ɂ����鍂����Q�ƕa���Q�@2022�N�̉āA���B�ł͋L�^�I�Ȗҏ��ƂȂ�A�p���ł͎j�㏉��40�x����C�����ϑ�����ȂǁA�C��Ɋւ���j���[�X���������ꂽ���Ƃ��L���ɐV�����B���̖ҏ��͉��B�̂Ă�ؐ��Y�ɂ��傫�ȉe�����y�ڂ��A�M�g�ɂ�鍂����Q�⊱�ɂ�鐅�s���������N���������ƂŁA�Ă�ؐ��Y�҂͔�Q�ɔY�܂��ꂽ�i�R����1�|�ʐ^1�j�B  �@�܂��A�ߔN�͉p�����͂��߁A���B�̂Ă�͈މ��a�ƌĂ��a�C�ɂ��Y�܂���Ă���i�R����1�\�ʐ^2�j�B���̕a�C��Virus Yellows�Ə̂����E�C���X�ɂ���Ĉ����N������邪�A�E�C���X�̓A�u�����V��}��Ċ�������B���������Ă�̗t�g�͈މ��Ǐ��悵�A�a�C���i�s����Ƒ��̗t�ɂ��������ޒ��i������Đ�����j���L����A�ŏI�I�ɂ͗��t���A�͎��Ɏ�����̂ł���B  �@����ɁA��N�p���ł́ABeet moth�ƌĂ��K�ɂ��r��Ȕ�Q�����i�R����1�\�ʐ^3�j�BBeet moth�͖k�A�t���J��[���b�p�암�Ȃǂɕ��z���A���g�Ŋ��������C����D�ރK�ł���B����܂ʼnp���ł����݂��m�F����Ă������̂́A���݊C�m���C��ł��葽���ȉp���ł͊Q�������邱�Ƃ͂Ȃ��A��ɒn���C�n��ł̔�Q������Ă����B�������A��N�͖ҏ��⊱�̉e���ɂ��A�p���ł����̃K�̐���ɓK�������������������Ƃ���唭�����A�Q�����ɂȂ������ƍl�����Ă���B���������͂���܂Ō������Ƃ̂Ȃ��Q���Ƃ��̑唭����ڂ̓�����ɂ����Ă�ؐ��Y�҂�W�҂͂��̔�Q�̑Ώ��@�������炸���f�����Ƃ����B�Ȃ��A�����ɐ���Beet moth�̗c���͐��Ɏア���Ƃ���A��ʂ̐����Ă�̊����Ɏ{�����Ƃŗc����M����������@���A�ł������I�Ȗh���@�ƍl�����Ă���B  |

�i2�j�E�N���C�i�N�U�ɂ��e��

�@EU�ł͊�{�I�ɍ����͎����ł��Ă��邽�߁A�E�N���C�i��ɂ�蒼���ɉe�����o�Ă���ɂ͂Ȃ��B�������A�G�l���M�[���B����R�X�g�̍����ɂ��e���͌��݉����Ă���AEU�����͑傫�Ȋ�@��������Ă���B�Ⴆ�����Ƃł́A�]�����V�A�Y�̓V�R�K�X�Ɉˑ����Ă������A�E�N���C�i�N�U���ă��V�A����̗A�����������A�m���E�F�[�Y�ɐ�ւ��邱�ƂƂ����B���̂悤�ɑ����m�ۂł������ƂŁA���Ƃ͈ێ��ł������̂́A����A�m���E�F�[�Y�ւ̈ˑ��x��100%�ɋ߂���ԂƂȂ�A�����Ē��B�R�X�g���㏸�������ƂŁA���������G�l���M�[���B�̕s���萫�͉����ł��Ă��Ȃ��ɂ���Ƃ��Ă���B

�i3�jEU����̗��E��FTA�̒����ɂ��e��

�@EU���E�̉e�������ɑ傫���f�Ղ⍑������A�K���Ȃǂ������ł���B��̓I�ɂ́AEU���E�ɂ��葱���̑����₻�̃R�X�g�̏㏸���莋���Ă���B�܂��A��EU�ȊO�ł��A�X�s�[�h�d���Ō��܂������B�Ƃ�FTA�́A�p�������Y�ƂɂƂ��ē�������̂͏��Ȃ������ɁA���������̗v���������A�����ƊE�Ƃ��Ă͓�������Ă���B

(4)���Y�҂̍���Ɛ������@�@

�@���{�قǂł͂Ȃ����A�p���ł��_�Ə]���҂̍��� ���ƌ�p�Җ�肪���݉�������悤���B��̓I�ɂ́A�����̂Ă�ؐ��Y�҂͉Ƒ��o�c���嗬�ł��钆�A��p�Ҏ��̂͊m�ۂ���Ă�����̂́A��オ����ɂȂ��Ă����ꂩ��g�������Ȃ��P�[�X������������Ƃ����BNFU�́A���̂悤�Ɍo�c��̂̈ڍs������邱�ƂŁA�Z�p�Ȃǂ̓������~���ɐi�܂��A�����̈����Â��`�Ԃł̐��Y��������������邱�Ƃ��莋���Ă���B���̂��߁A�V�K�Q���҂��Ȃ��Ȃ������Ă����Ȃ���ŊJ���ׂ��A�������{�͐���Ƃ��đ�w�Ȃǂʼnc�_�ɕK�v�ȃX�L�����K���ł���uSugar Industry Program�v������ȂǁA���P��}���Ă���B

(5)�E�Y�f���ւ̎��g���@

�@�p�����{�́A2050�N�܂ł�GHG�̏��r�o�ʂ��[���Ƃ���ڕW��ł����ĂĂ�����̂́A�����_�ł͋�̓I�ȓ��������Ă��Ȃ��Ƃ��Ă���B���̂悤�Ȓ��ANFU�ł͂Ă�̉h�{�z���\���̌�����엿�����̍œK���𐄂��i�߂邱�ƂȂǂɂ��A��菭�Ȃ����w�엿�ŒP���������邱�Ƃ�ڎw���Ă���B�܂��A�Ă�̒�A����n��Ƃ��@�B���� ��ȗ͉����i�ޒ��A������Ƃ́A�f�B�[�[���K���̌��i�����w�i�ɑ�֔R���⓮�͂̓d�͉��Ȃǂ̌������s���Ȃǂ̑Ή����A�����R�X�g�̑����v���̈�ƂȂ��Ă���Ƃ����i�ʐ^3�j

(4)���Y�҂̍���Ɛ������@�@

�@���{�قǂł͂Ȃ����A�p���ł��_�Ə]���҂̍��� ���ƌ�p�Җ�肪���݉�������悤���B��̓I�ɂ́A�����̂Ă�ؐ��Y�҂͉Ƒ��o�c���嗬�ł��钆�A��p�Ҏ��̂͊m�ۂ���Ă�����̂́A��オ����ɂȂ��Ă����ꂩ��g�������Ȃ��P�[�X������������Ƃ����BNFU�́A���̂悤�Ɍo�c��̂̈ڍs������邱�ƂŁA�Z�p�Ȃǂ̓������~���ɐi�܂��A�����̈����Â��`�Ԃł̐��Y��������������邱�Ƃ��莋���Ă���B���̂��߁A�V�K�Q���҂��Ȃ��Ȃ������Ă����Ȃ���ŊJ���ׂ��A�������{�͐���Ƃ��đ�w�Ȃǂʼnc�_�ɕK�v�ȃX�L�����K���ł���uSugar Industry Program�v������ȂǁA���P��}���Ă���B

(5)�E�Y�f���ւ̎��g���@

�@�p�����{�́A2050�N�܂ł�GHG�̏��r�o�ʂ��[���Ƃ���ڕW��ł����ĂĂ�����̂́A�����_�ł͋�̓I�ȓ��������Ă��Ȃ��Ƃ��Ă���B���̂悤�Ȓ��ANFU�ł͂Ă�̉h�{�z���\���̌�����엿�����̍œK���𐄂��i�߂邱�ƂȂǂɂ��A��菭�Ȃ����w�엿�ŒP���������邱�Ƃ�ڎw���Ă���B�܂��A�Ă�̒�A����n��Ƃ��@�B���� ��ȗ͉����i�ޒ��A������Ƃ́A�f�B�[�[���K���̌��i�����w�i�ɑ�֔R���⓮�͂̓d�͉��Ȃǂ̌������s���Ȃǂ̑Ή����A�����R�X�g�̑����v���̈�ƂȂ��Ă���Ƃ����i�ʐ^3�j

2�@���B���������ҋ���iCEFS�j

�@CEFS�́AEU�A�p������уX�C�X�̐�����Ƃ�����Ƃ��A�����Ɋւ���m���ƋZ�p�I���m���̋��L��}��g�D�ł���B�����EU�̊W���@�ււ̈ӌ���\��������Ȃǂ𐳎��ɔF�߂��Ă��鍑�ۓI�Ȕ�c���c�̂ł���A���B�����ƊE�ɂ����钲���@�ւƂ��Ă̖������ʂ����Ă���B

�i1�jEU�ɂ����鍻�����Y�̋ߋ�

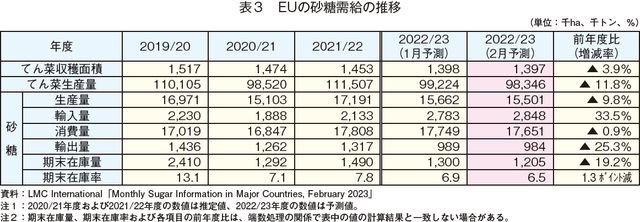

�@2022/23�N�x�́A����M�g�ȂNjC��ϓ��ɂ�鐶�Y�ʂ̌����ƂƂ��ɐ����K�����g�����h�ƂȂ����BEU�ł͊�����邽�߁A��r�I�K�����������ɂ��邪�A���ɔ_��ɑ��������������ۂ���Ă���B�p���Ɠ��l�Ƀl�I�j�R�`�m�C�h�n�_�K�����ꂽ���N��20/21�N�x�ɂ��ẮAEU�ő�̍������Y���ł���t�����X�łĂ�̐��Y�ʂ����������Ƃ���AEU�S�̂̂Ă�ؐ��Y�ʂ�9852���g���i�O�N�x��10.5%���j�Ƒ啝�Ɍ��������i�\3�j�B���Y�K���ɂ��A�L�����̍����_��̑������g�p�ł��Ȃ��Ȃ�A�މ��a�Ȃǂ̔�Q�Ƒ��܂��Đ��Y�҂̒��ɂ͎��n�ʂ�7�������������Y�҂��������B���݁A���̍����V�����Z�p�łǂ����z���邩EU�̍����ƊE�͖͍��𑱂��Ă���A�����ł́A�ߔN���ڂ̏W�܂��`�q�H�w�ɂ��āA�����W��i�߂Ă���B

(2)�E�N���C�i�N�U�ɂ��e��

(2)�E�N���C�i�N�U�ɂ��e��

�@

�@EU�ł͊�{�I�ɍ����͎����ł��Ă��邽�߁A�E�N���C�i��ɂ�蒼���ɉe�����o�Ă���ɂ͂Ȃ��B�������A�G�l���M�[���B����R�X�g�̍����ɂ��e���͌��݉����Ă���AEU�����͑傫�Ȋ�@��������Ă���B�Ⴆ�����Ƃł́A�]�����V�A�Y�̓V�R�K�X�Ɉˑ����Ă������A�E�N���C�i�N�U���ă��V�A����̗A�����������A�m���E�F�[�Y�ɐ�ւ��邱�ƂƂ����B���̂悤�ɑ����m�ۂł������ƂŁA���Ƃ͈ێ��ł������̂́A����A�m���E�F�[�Y�ւ̈ˑ��x��100%�ɋ߂���ԂƂȂ�A�����Ē��B�R�X�g���㏸�������ƂŁA���������G�l���M�[���B�̕s���萫�͉����ł��Ă��Ȃ��ɂ���Ƃ��Ă���B

(3)EU����̉p���̗��E��FTA�̒����ɂ��e��

�@

�@CEFS�́AEU�̍����Y�ƂɂƂ��āA�p����EU���E�̈�Ԃ̏��҂͉p���ł�EU�ł��Ȃ��u���W���ł���ƍl���Ă���B���Ƃ���EU�ł�ACP�����iEU�̋��A���n�ł���A�t���J�A�J���u�A�����m�����j���獻���𐧌��Ȃ��A�����邱�Ƃ��\�ł������B�������A�p�������R�f�Վu���ɃV�t�g��EU���痣�E�������ƂŁA�p���̍����A���͎����œƎ��ɒ����ł��邱�Ƃ��\�ƂȂ������ʁAACP�����Ƃ̋�������Ƃ��āA�u���W���ɎQ������]�n�����������߂ł���Ƃ��Ă���B

�@�܂��ACEFS�́AEU�ƍ��B�̎��R�f�Ջ���iFTA�j���ɂ����āAEU�s����O���̍����ɊJ�����邱�Ƃɑ��A�������O��\�����Ă����i��5�j�B����ɂ��ẮAEU�̍��������̏⍋�B�Ƃ̕����I�����A�_��̎g�p�ɂ�����s�����ȋ����Ȃǂ��܂��܂ȗ��R�ƂƂ��ɁAEU����̍����Y�Ƃ̏d�v���ɂ��Ă��G��Ă���B�ߔN�AEU�̍����Y�Ə]���҂͌����X���ɂ���i�}6�j�B�������A�ˑR�Ƃ��č����Y�Ƃ�EU�S��̔_���n��ɏZ�ސ��\�����т̐������x����_�ƂƍH�Ƃ̃n�C�u���b�h�Y�Ƃł���A���̂悤�Ȓn��ł́A����قǍ���V�ő�ւ̗����Y�Ƃ͂Ȃ��A�����Y�Ƃ̐��ނ́A�_���n��̎����\�������������̂ł���Ǝ咣���Ă���B

�i��5�j�ڍׂɂ��Ă�2022�N12��2���t�C�O���u���B�̐����ƊE�AEU�ƍ��B�̎��R�f�Ջ�����ɑ��A�����A���Ɋւ��錜�O�\�vhttps://www.alic.go.jp/chosa-c/joho01_003404.html���Q�Ƃ��ꂽ���B

(4)�E�Y�f���ւ̎��g��

�@�@

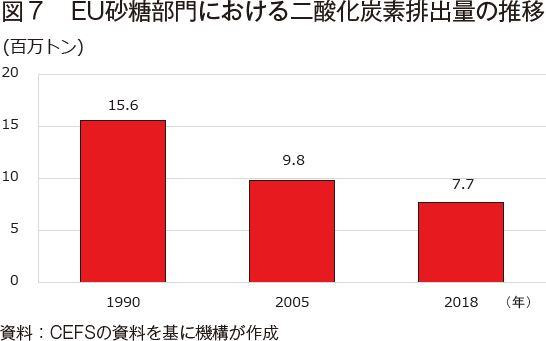

�@�E�Y�f���Ɍ����āA�t�����X�ł͖@���̐������������悵�Ď��g�ވ���ŁA�h�C�c�ł͈��Ƃ��Ǝ��Ƀ��[�h�}�b�v��W�J����ȂǁA�e���őΉ����قȂ�ɂ���B���B�ψ���ł͕����̑�փG�l���M�[�̒��B���j���f���Ă���A���f�R����I�[���d���A�r�[�g�p���v�ɂ��o�C�I�K�X�Ȃǂ��������Ă���B�Ȃ��A���̂悤�Ȏ��g�݉��ɂ�����EU�̍�������ł́A1990�N�Ɣ�r���āA2018�N�ɂ�51%�̓�_���Y�f�r�o�ʍ팸���B������Ă���i�}7�j�B

�@

�@EU�ł͊�{�I�ɍ����͎����ł��Ă��邽�߁A�E�N���C�i��ɂ�蒼���ɉe�����o�Ă���ɂ͂Ȃ��B�������A�G�l���M�[���B����R�X�g�̍����ɂ��e���͌��݉����Ă���AEU�����͑傫�Ȋ�@��������Ă���B�Ⴆ�����Ƃł́A�]�����V�A�Y�̓V�R�K�X�Ɉˑ����Ă������A�E�N���C�i�N�U���ă��V�A����̗A�����������A�m���E�F�[�Y�ɐ�ւ��邱�ƂƂ����B���̂悤�ɑ����m�ۂł������ƂŁA���Ƃ͈ێ��ł������̂́A����A�m���E�F�[�Y�ւ̈ˑ��x��100%�ɋ߂���ԂƂȂ�A�����Ē��B�R�X�g���㏸�������ƂŁA���������G�l���M�[���B�̕s���萫�͉����ł��Ă��Ȃ��ɂ���Ƃ��Ă���B

(3)EU����̉p���̗��E��FTA�̒����ɂ��e��

�@

�@CEFS�́AEU�̍����Y�ƂɂƂ��āA�p����EU���E�̈�Ԃ̏��҂͉p���ł�EU�ł��Ȃ��u���W���ł���ƍl���Ă���B���Ƃ���EU�ł�ACP�����iEU�̋��A���n�ł���A�t���J�A�J���u�A�����m�����j���獻���𐧌��Ȃ��A�����邱�Ƃ��\�ł������B�������A�p�������R�f�Վu���ɃV�t�g��EU���痣�E�������ƂŁA�p���̍����A���͎����œƎ��ɒ����ł��邱�Ƃ��\�ƂȂ������ʁAACP�����Ƃ̋�������Ƃ��āA�u���W���ɎQ������]�n�����������߂ł���Ƃ��Ă���B

�@�܂��ACEFS�́AEU�ƍ��B�̎��R�f�Ջ���iFTA�j���ɂ����āAEU�s����O���̍����ɊJ�����邱�Ƃɑ��A�������O��\�����Ă����i��5�j�B����ɂ��ẮAEU�̍��������̏⍋�B�Ƃ̕����I�����A�_��̎g�p�ɂ�����s�����ȋ����Ȃǂ��܂��܂ȗ��R�ƂƂ��ɁAEU����̍����Y�Ƃ̏d�v���ɂ��Ă��G��Ă���B�ߔN�AEU�̍����Y�Ə]���҂͌����X���ɂ���i�}6�j�B�������A�ˑR�Ƃ��č����Y�Ƃ�EU�S��̔_���n��ɏZ�ސ��\�����т̐������x����_�ƂƍH�Ƃ̃n�C�u���b�h�Y�Ƃł���A���̂悤�Ȓn��ł́A����قǍ���V�ő�ւ̗����Y�Ƃ͂Ȃ��A�����Y�Ƃ̐��ނ́A�_���n��̎����\�������������̂ł���Ǝ咣���Ă���B

�i��5�j�ڍׂɂ��Ă�2022�N12��2���t�C�O���u���B�̐����ƊE�AEU�ƍ��B�̎��R�f�Ջ�����ɑ��A�����A���Ɋւ��錜�O�\�vhttps://www.alic.go.jp/chosa-c/joho01_003404.html���Q�Ƃ��ꂽ���B

(4)�E�Y�f���ւ̎��g��

�@�@

�@�E�Y�f���Ɍ����āA�t�����X�ł͖@���̐������������悵�Ď��g�ވ���ŁA�h�C�c�ł͈��Ƃ��Ǝ��Ƀ��[�h�}�b�v��W�J����ȂǁA�e���őΉ����قȂ�ɂ���B���B�ψ���ł͕����̑�փG�l���M�[�̒��B���j���f���Ă���A���f�R����I�[���d���A�r�[�g�p���v�ɂ��o�C�I�K�X�Ȃǂ��������Ă���B�Ȃ��A���̂悤�Ȏ��g�݉��ɂ�����EU�̍�������ł́A1990�N�Ɣ�r���āA2018�N�ɂ�51%�̓�_���Y�f�r�o�ʍ팸���B������Ă���i�}7�j�B

�R����2�@���B�̓`���I�ȍ����َq�@�x���M�[�̂��َq�Ƃ����A�x���M�[�`���R���[�g��x���M�[���b�t���Ȃǂ��v�������ׂ�l�������̂ł͂Ȃ����낤���B���ł��x���M�[������p�B�̃`���R���[�g�u�����h�͐��E�I�ɂ��L���ŁA���{�s��ւ��������̊�Ƃ��i�o���Ă���B���{�����ł����i����S�ݓX�⏤�Ǝ{�݂ȂǂŃx���M�[�̏��i��ڂɂ���@��͑������A�x���M�[�̎�s�u�����b�Z���̒��S�X�ɂ́A�`���R���[�g�̂ق��A���܂��܂ȃX�C�[�c��̔�����X���������ƕ��сA�Ö��ɑ���n�D���̋����������������Ƃ��ł����i�R����2�|�ʐ^1�j�B  �@���̒��ŁA�x���M�[�̓`���I�Ȃ��َq���Љ�����B�L���x���h���icuberdon�j�́A�x���M�[�̍����َq�ŁA������3�Z���`���x�̉~�����`�����Ă���i�R����2�|�ʐ^2�j�B�O���͔�r�I�d���A�����̓[���`����ŁA�O�~�̂悤�Ȃ��������Ƃ����H���������ł���B���̌`��A�I�����_��ł́u�l�Ԃ̕@�v�A�t�����X��ł́u�i�Ղ̖X�q�v�Ƃ��Ă�Ă���B�����������Ƃ��Ă��āA�Â��̂������ŁA��A�p�b�V�����t���[�c�A�I�����W�A���Y�x���[�Ȃǂ��܂��܂Ȏ�ނ̖����y���߂�B�L���x���h���́A���Ԃ��o�Ɠ��������������Ă��邱�Ƃ���A���܂�����������Ȃ����߁A����ė��ʂ���̂�����Ƃ����B�����ς�A�X���Ŕ̔�����Ă���̂��������邪�A�N�₩�ȐF�����ŁA�ڂł��y���ނ��Ƃ��ł���َq�Ƃ��āA�����Ől�C���Ă���Ƃ����B  |

������

�@����̃Z�~�i�[�ł́ACOVID-19�������Y�Ƃɋy�ڂ����e�������Ƃ������\�͂Ȃ��A�e�u���̒��ő����G�����x�ƁA�ƊE�ɂ����鎋�_�E�����̕ω��������������Ƃ��ł����B����ŁA�O��̃Z�~�i�[�ő������グ��ꂽ�����Y�Ƃɂ����鑽�l���ւ̐V���Ȏ��g�݂�A�������ʃK�X�r�o�팸�Ɍ��������g�݂����������\���ꂽ�B�{�e�ł͊����������̂́A�A�t���J�ɂ����鐅�����̗L�����p��o�C�I�R���ւ̎��g�݂Ɋւ��锭�\�ȂǁA���E�̍����Y�Ƃ������\�����ӎ����ASDGs�B���̂��߂Ɏ��g�ޗl�q���m�F���邱�Ƃ��ł����B

�@����ɁA�p����EU�̍����W�c�̂ł́A��N���B���P�����M�g�⊱�A���V�A�̃E�N���C�i�N�U�ɂ��G�l���M�[�������ȂǁA����܂ʼn��B���o���������Ƃ̂Ȃ����ɐ��������ʂ��A����炪���B�̍����Y�Ƃ̉ۑ�Ƃ���Ă��邱�Ƃڕ������Ƃ��ł����B����A�E�Y�f���⎝���\���ւ̎��g�݂ȂǁA���܂Ō������A���g�݂�i�߂Ă������Ƃ��A���ۂɕK�v�Ƃ����t�F�[�Y�ɓ����Ă������Ƃ������ł����B

�@����A���E�I�ɕs�m�����̗l�������܂���钆�ŁA�H����G�l���M�[�������x���鍻���Y�Ƃւ̊S����i�ƍ��܂�ƂƂ��ɁA���̏d�v������w���ڂ����ɂ���B

�@����ɁA�p����EU�̍����W�c�̂ł́A��N���B���P�����M�g�⊱�A���V�A�̃E�N���C�i�N�U�ɂ��G�l���M�[�������ȂǁA����܂ʼn��B���o���������Ƃ̂Ȃ����ɐ��������ʂ��A����炪���B�̍����Y�Ƃ̉ۑ�Ƃ���Ă��邱�Ƃڕ������Ƃ��ł����B����A�E�Y�f���⎝���\���ւ̎��g�݂ȂǁA���܂Ō������A���g�݂�i�߂Ă������Ƃ��A���ۂɕK�v�Ƃ����t�F�[�Y�ɓ����Ă������Ƃ������ł����B

�@����A���E�I�ɕs�m�����̗l�������܂���钆�ŁA�H����G�l���M�[�������x���鍻���Y�Ƃւ̊S����i�ƍ��܂�ƂƂ��ɁA���̏d�v������w���ڂ����ɂ���B

���̃y�[�W�Ɍf�ڂ���Ă�����̔��M��

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-8678

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-8678