�z�[�� > ���� > �e���̓��Ǝ���� > �č��ƃ��L�V�R�̍����Y�ƂƂ��̓���

�č��ƃ��L�V�R�̍����Y�ƂƂ��̓���

�ŏI�X�V���F2023�N6��9��

�č��ƃ��L�V�R�̍����Y�ƂƂ��̓���

2023�N6��

������@���݁@�[�V�A�R���@���V

�y�v��z

�@���E�L���̍������Y���ł���č��A���L�V�R�̗����ł́A�ߔN�̒P���̌�����`�q�g�݊����i��̓����A���Y�҂ւ̎w���Ȃǂɂ�荻���Y�Ƃ̋Z�p�v�V��d�g�݂��̂��̂ɕω��������Ă���B�܂��A���҂̊Ԃł́A�������߂���f�Ֆ��C�������Ă������̂́A���݂�USMCA���ɂ����āA�č��̓��L�V�R�Y������D��I�ɗA�����邱�Ƃō����̈��苟����}���Ă���B���L�V�R�͕č������ɍ���������I�ɗA�o���邱�ƂŁA���̎��v���m�ۂ��Ă���B���̂��߁A�č��̏ɕω��������Ȃ�����A�����p�����ێ������\���������B����ŁA���L�V�R�̖��Ԃł́A����č�����̎��v�ɉ����邾���̐��Y�����ł͂Ȃ��A��莩�炪���M�͂������Ď��g��ł��������Ƃ����ӎ����_�Ԍ������B

�͂��߂�

�@�č��ƃ��L�V�R�͐��E�L���̍������Y���ł���B�č��͉����ȍ������v��d�����߂ɍ������Y�̕s���������L�V�R�Ȃǂ̋ߗ�����A���������A���L�V�R�͗A�o�̑�����č��s��Ɏd������W�ɂ���B�ߔN�A�����̍����Y�Ƃ͒P���̌�����`�q�g�݊����iGM�j�i��̓����A���Y�҂ւ̎w���Ȃǂɂ�荻���Y�Ƃ̋Z�p�v�V��d�g�݂��̂��̂��ω����Ă��Ă���B�܂��A���L�V�R���č��s��ւ̗A�o�䗦�����߂�ɂ�A�����Ԃł͂��т��іf�Ֆ��C�������Ă����B

�@�����ŁA�{�e�ł͕č��ƃ��L�V�R�̍����Y�Ƃ̓��������ʂ��ƂƂ��ɁA����A���L�V�R�̐��Y�Ғc�̂Ȃǂ�K�₵�A���݂̖f�Ղ��߂��铮���ɂ��ăC���^�r���[�������e�����B

�@�Ȃ��A���i�̒f�肪�Ȃ�����{�e���̔N�x�͍����N�x�i10���`��9���j�ł���A�����ɌW�鐔�ʂ͑e�����Z�ł���B�בփ��[�g�́A1�ăh����135.13�~�A1���L�V�R�E�y�\��8.44�~�i�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�����̕��ψב֑���v��2023�N4������TTS����j���g�p�����B

�@�����ŁA�{�e�ł͕č��ƃ��L�V�R�̍����Y�Ƃ̓��������ʂ��ƂƂ��ɁA����A���L�V�R�̐��Y�Ғc�̂Ȃǂ�K�₵�A���݂̖f�Ղ��߂��铮���ɂ��ăC���^�r���[�������e�����B

�@�Ȃ��A���i�̒f�肪�Ȃ�����{�e���̔N�x�͍����N�x�i10���`��9���j�ł���A�����ɌW�鐔�ʂ͑e�����Z�ł���B�בփ��[�g�́A1�ăh����135.13�~�A1���L�V�R�E�y�\��8.44�~�i�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�����̕��ψב֑���v��2023�N4������TTS����j���g�p�����B

1�@�č��̃T�g�E�L�r�ƂĂ�̐��Y����

�i1�j�T�g�E�L�r

�@�č��̃T�g�E�L�r���Y�́A��ɓ암�̃t�����_�B�A���C�W�A�i�B����уe�L�T�X�B�ōs���Ă���i�}1�j�B�ďB�{���ȊO�ł̓n���C�B�Ő��Y����Ă������A���R�X�g�o�c����K���̋����Ȃǂɂ��H�ꂪ�����A���B�ł̐��Y��2017�N�ȍ~�s���Ă��Ȃ��B�܂��A�ߋ�10�N�Ԃ͔̍|�ʐς�30���w�N�^�[�������ێ����Ă��邪�A�P���̌���ɂ�萶�Y�ʂ͑�����ɂ���i�\1�j�B����́A�����ʕi��̊J���Ɠ����A�@�B�ɂ����n��Ƃ̌���������������B�t�����_�B�Ɏ����Ŏ��n�ʂ̑������C�W�A�i�B�ł́A�i��̊J������n�@�Ȃǂւ̓����������Ă���B�܂��A���n�ʂ��ł������t�����_�B�́A�~��̋C������r�I�����y�뒆�̗L�@�����������߁A������Ԃ��Ƃ邱�Ƃ��ł���B2022/23�N�x�̃t�����_�B�̃T�g�E�L�r���n�ʂ�1718���g���ƁA�S�Ă�52�����߂�ƌ����܂�Ă���i�}2�j�B

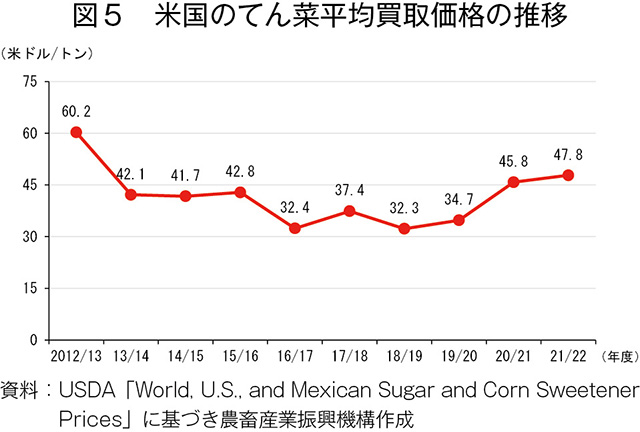

�@�č��_���ȁiUSDA�j�̏W�v�ɂ��ƁA13/14�N�x�ȍ~�̃T�g�E�L�r�̕��ϔ��承�i�͂����ނˏ㏸�X���ɂ���i�}3�j�BUSDA�͍����v���O�����iSugar program�j�i��1�j�̒��ŁA�Z�������Ǝ҂����Y�҂ɑ��Ĉ��̔��承�i�ȏ�̎x�������`���t����u���i�x���Z���v�Ƃ������x��݂��Ă���A����ɂ����ʂ������x�������Ă�����̂ƍl������B

�i��1�jUSDA���^�p����č��̍������x�ŁA��̓I�Ȏ{��́A�u���i�x���Z���v�u�̔��g�̐ݒ�iOAQ�j�v�u�Ŋ����g�̐ݒ�v�u�o�C�I�G�l���M�[���Y�Ҍ��������_��v���O�����v�ł���B�Ȃ��A�{���ŋL�������i�x���Z���Ƃ́A���i���Z���ЁiCCC�FCommodity Credit Corporation�j���A�������Ǝ҂ɑ��č�����S�ۂɗZ�����鐧�x�i���p�͔C�Ӂj�ŁA�������i�̉����ǖʂł́A�������Ǝ҂͌����ɂ��ԍςł͂Ȃ��A�S�ۍ����̖v���i������j�ɂ���āA�ԍϋ`�����Ə������Ƃ������́B

�i��1�jUSDA���^�p����č��̍������x�ŁA��̓I�Ȏ{��́A�u���i�x���Z���v�u�̔��g�̐ݒ�iOAQ�j�v�u�Ŋ����g�̐ݒ�v�u�o�C�I�G�l���M�[���Y�Ҍ��������_��v���O�����v�ł���B�Ȃ��A�{���ŋL�������i�x���Z���Ƃ́A���i���Z���ЁiCCC�FCommodity Credit Corporation�j���A�������Ǝ҂ɑ��č�����S�ۂɗZ�����鐧�x�i���p�͔C�Ӂj�ŁA�������i�̉����ǖʂł́A�������Ǝ҂͌����ɂ��ԍςł͂Ȃ��A�S�ۍ����̖v���i������j�ɂ���āA�ԍϋ`�����Ə������Ƃ������́B

�i2�j���

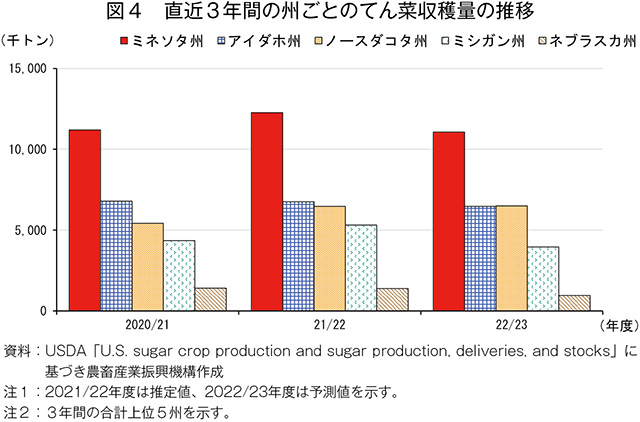

�@�č��̂Ă�ؐ��Y�́A�k������ѐ�����11�B�ŗ֍�̈ꕔ�Ƃ��čs���Ă���A�~�V�K���B�ȊO�͂��ׂă~�V�V�b�s��Ȑ��̏B�ł���B����琼���̏B�ł́A���������y�낪�������Ƃ���A�����ɂ�鐶�Y�������B�ߋ�10�N�Ԃ̎��n�ʐς͂����ނ�45���w�N�^�[���O����A���n�ʂ͕��ς�3300���g������ێ����Ă���A�P����1�w�N�^�[��������70�g�����x�ł���i�\2�j�B���n�ʂ��ł������̂̓~�l�\�^�B�ŁA2022/23�N�x�̎��n�ʂ�1108���g���ƌ����܂��i�}4�j�B�܂��~�l�\�^�B�Ɨאڂ���m�[�X�_�R�^�B�����n��͕č��ő�̂Ă�؍͔|�n��ł���A22/23�N�x�ł͑S�Ă̂Ă�ؐ��Y�ʂ�54�����߂�ƌ����܂��B���B�̏B���ɂ܂����郌�b�h�E���o�[�E�o���[�iRed River Valley�j�́A1990�N�ȍ~�ɂĂ�͔̍|�n�Ƃ��đ傫���䓪�����B���̒n��ł́A�~�̊��Ԃ��������Ƃ���10���Ɏ��n�����Ă�̒����ɓK���Ă���A�Ă�̏������Ԃ̕������ɂ��H��̌����I�ȉғ����\�Ƃ��Ă���B�܂��A�ߔN��GM�i��̓����ɂ��P���̌��ォ�琶�Y�ʂ��������Ă���BGM�i��ɑ������҂���̔ے�I�Ȑ��͕��������̂́A���̍������Y�����琶�Y�҂̓�������95�����x�ƍ����B

�@USDA�̏W�v�ɂ��ƁA�ߋ�10�N�Ԃ̂Ă�̕��ϔ��承�i�͌������牡���Ő��ڂ��Ă���i�}5�j�B�T�g�E�L�r�Ɠ��l�ɐ��{�ɂ�荻���v���O�����iSugar program�j��ʂ��A���Y�҂ɑ��Ĉ��̋��z�ȏ�̎x�������`���t�����Ă���B

�@USDA�̏W�v�ɂ��ƁA�ߋ�10�N�Ԃ̂Ă�̕��ϔ��承�i�͌������牡���Ő��ڂ��Ă���i�}5�j�B�T�g�E�L�r�Ɠ��l�ɐ��{�ɂ�荻���v���O�����iSugar program�j��ʂ��A���Y�҂ɑ��Ĉ��̋��z�ȏ�̎x�������`���t�����Ă���B

2�@���L�V�R�̃T�g�E�L�r�̐��Y����

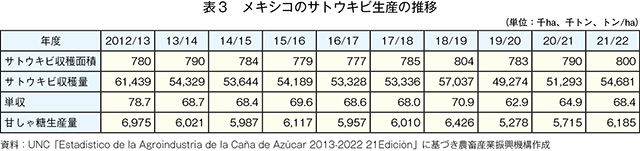

�@���L�V�R�́A����32�B�̂���15�B�ŃT�g�E�L�r�Y���Ă���A���̐��Y�n��͉��ݕ��̊C�������[�g������A�������̕W��1300���[�g���t�߂܂ōL�����Ă���i�}6�j�B�ߋ�10�N�Ԃ̎��n�ʐς͂����ނ�80���w�N�^�[�����x�A���n�ʂ�����5300���g����Ő��ڂ��Ă���A�P����1�w�N�^�[��������70�g����ł���i�\3�j�B�T�g�E�L�r�̐��Y�ʂ��ł������B�̓��L�V�R�p���݂̃x���N���X�B�ł���A2021/22�N�x��2225���g���ƍ������Y�ʂ�5������߂Ă���i�}7�j�B�����ő����m���݂̃n���X�R�B�A�������̃T���E���C�X�E�|�g�V�B����1�����Ƒ����A�������3�B�ō������Y�ʑS�̂�7������߂�B�T�g�E�L�r�̐��Y�ɂ͌���18��5000�l���]�����Ă���Ƃ���Ă���A�܂��A���n�ʐς�80���w�N�^�[���Ɠ��{�̖�34�{�ł��邪�A���j�I�Ȕw�i�i��2�j�Ȃǂ��琶�Y��1�l������̎��n�ʐς͕���4�w�N�^�[�����x�Ə������B

�i��2�j�ڍׂɂ��Ắw�����ށE�ł��x2019�N5�����u���������L�V�R�̍����Y�Ɓ`�ΕĒʏ����𒆐S�Ɂ`�v�ihttps://www.alic.go.jp/joho-s/joho07_001969.html�j���Q�Ƃ��ꂽ���B

�@�܂��A�����̃T�g�E�L�r���Y�n�͑S�̓I�ɐ������s����ł���A�������\���ޏ��̓T�g�E�L�r�͔|�ʐς�3���ɂƂǂ܂�ȂǁA�T�g�E�L�r�̐��Y�͉J�G�̍~���ʂɍ��E�����B�������A�ߔN�͐�����ƂȂǂ̎w����x���ɂ��X�v�����N���[������|���v�̓��������X�ɐi��ł���n�������i�ʐ^1�j�B����ŁA���L�V�R�ł��J���ҕs���͐[���Ȗ��Ƃ���A�ߔN�͍��w�����Ȃǂ�w�i�Ƃ����E�ƑI���̎��R�x�����܂������Ƃ�t�����l�̍����앨�i�e�L�[���̌����ƂȂ郊���E�[�c�����A�A�{�J�h�A�x���[�Ȃǁj�ւ̓]��Ȃǂɂ��A�T�g�E�L�r���Y�̐l���m�ۂ�����ł���Ƃ����B�܂��A�@�B�����i�܂��ˑR�Ƃ��ďĂ����Ǝ芠�肪�嗬�ł��邱�Ƃ���A�T�g�E�L�r�֘A�̐��Y�ҘA���iUNC�FUnión Nacional de Cañeros A.C.�j�ł́A�J���͕s�������������i�Ƃ��āA���n�@�̓����𐄐i���邽�߁A���̐��\��]������v���W�F�N�g���J�n���Ă���B���̃v���W�F�N�g�ł́A����܂Ń^�C����9��̎��n�@��A�����A���܂��܂Ȓn���������Ŏ��n�������s���Ă���B

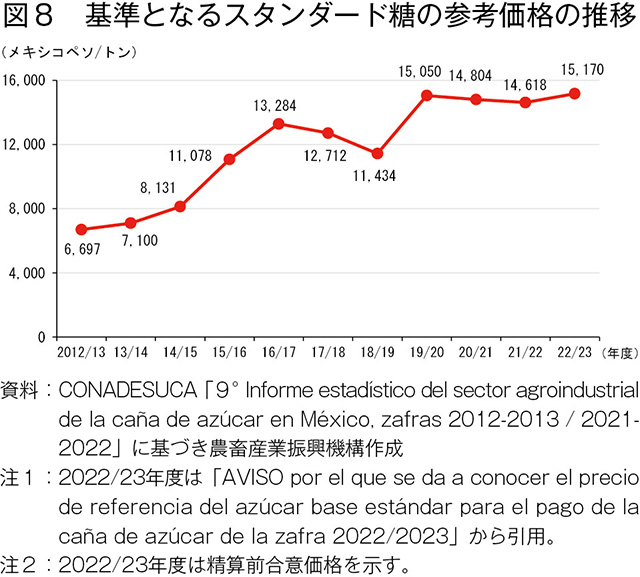

�@2005�N�ȍ~�A�����̃T�g�E�L�r���i�́u�T�g�E�L�r�̈ێ��\�Ȕ��W�Ɋւ���@�iLDSCA�FLey de Desarrollo Sustentable de la Caña de Azúcar�j�v�Ɋ�Â��A���N�A�S���T�g�E�L�r�J���ψ���iCONADESUCA�j�ɂ���ĎZ�肳���B�T�g�E�L�r����́u���Z�O�ipreliquidación�j�v�u�ŏI���Z�iliquidación final�j�v�u�ŏI�����iajuste final�j�v�̎O�i�K�Ŏx�����A��ƂȂ�T�g�E�L�r����Q�l���i���Z�o������ŁA�T�g�E�L�r���Y�҂ɂ͂��̉��i��57�����x�������i��3�j�B����10�N�Ԃł��̊�ƂȂ�X�^���_�[�h���̎Q�l���i�͏㏸�X���ɂ���A22/23�N�x��1�g��������1��5170.14�y�\�i��12��8036�~�j�ƂȂ��Ă���i�}8�A�ʐ^2�j�B

�i��3�j�ڍׂɂ��Ắw�����ށE�ł��x2015�N7�����u���L�V�R�̍�����������ѐ���̓����v�ihttps://www.alic.go.jp/joho-s/joho07_001141.html�j���Q�Ƃ��ꂽ���B

�i��2�j�ڍׂɂ��Ắw�����ށE�ł��x2019�N5�����u���������L�V�R�̍����Y�Ɓ`�ΕĒʏ����𒆐S�Ɂ`�v�ihttps://www.alic.go.jp/joho-s/joho07_001969.html�j���Q�Ƃ��ꂽ���B

�@�܂��A�����̃T�g�E�L�r���Y�n�͑S�̓I�ɐ������s����ł���A�������\���ޏ��̓T�g�E�L�r�͔|�ʐς�3���ɂƂǂ܂�ȂǁA�T�g�E�L�r�̐��Y�͉J�G�̍~���ʂɍ��E�����B�������A�ߔN�͐�����ƂȂǂ̎w����x���ɂ��X�v�����N���[������|���v�̓��������X�ɐi��ł���n�������i�ʐ^1�j�B����ŁA���L�V�R�ł��J���ҕs���͐[���Ȗ��Ƃ���A�ߔN�͍��w�����Ȃǂ�w�i�Ƃ����E�ƑI���̎��R�x�����܂������Ƃ�t�����l�̍����앨�i�e�L�[���̌����ƂȂ郊���E�[�c�����A�A�{�J�h�A�x���[�Ȃǁj�ւ̓]��Ȃǂɂ��A�T�g�E�L�r���Y�̐l���m�ۂ�����ł���Ƃ����B�܂��A�@�B�����i�܂��ˑR�Ƃ��ďĂ����Ǝ芠�肪�嗬�ł��邱�Ƃ���A�T�g�E�L�r�֘A�̐��Y�ҘA���iUNC�FUnión Nacional de Cañeros A.C.�j�ł́A�J���͕s�������������i�Ƃ��āA���n�@�̓����𐄐i���邽�߁A���̐��\��]������v���W�F�N�g���J�n���Ă���B���̃v���W�F�N�g�ł́A����܂Ń^�C����9��̎��n�@��A�����A���܂��܂Ȓn���������Ŏ��n�������s���Ă���B

�@2005�N�ȍ~�A�����̃T�g�E�L�r���i�́u�T�g�E�L�r�̈ێ��\�Ȕ��W�Ɋւ���@�iLDSCA�FLey de Desarrollo Sustentable de la Caña de Azúcar�j�v�Ɋ�Â��A���N�A�S���T�g�E�L�r�J���ψ���iCONADESUCA�j�ɂ���ĎZ�肳���B�T�g�E�L�r����́u���Z�O�ipreliquidación�j�v�u�ŏI���Z�iliquidación final�j�v�u�ŏI�����iajuste final�j�v�̎O�i�K�Ŏx�����A��ƂȂ�T�g�E�L�r����Q�l���i���Z�o������ŁA�T�g�E�L�r���Y�҂ɂ͂��̉��i��57�����x�������i��3�j�B����10�N�Ԃł��̊�ƂȂ�X�^���_�[�h���̎Q�l���i�͏㏸�X���ɂ���A22/23�N�x��1�g��������1��5170.14�y�\�i��12��8036�~�j�ƂȂ��Ă���i�}8�A�ʐ^2�j�B

�i��3�j�ڍׂɂ��Ắw�����ށE�ł��x2015�N7�����u���L�V�R�̍�����������ѐ���̓����v�ihttps://www.alic.go.jp/joho-s/joho07_001141.html�j���Q�Ƃ��ꂽ���B

�R����1�@���L�V�R�̃T�g�E�L�r���Y�Ҏx���ƃG�^�m�[���̉\���@���L�V�R�ł́A������Ƃ�Y�Ғc�̂��T�g�E�L�r���Y�҂ւ̎w���≇���ɐϋɓI�Ɋ֗^���Ă���B������Ƃ́A���Y�҂������̓y�n�������ݓI�Ȑ��Y����\����������Ă��Ȃ��Ɗ����Ă���B����܂ŁA���Y�҂ɂ��ǂ��͔|���@���Ă��Ă��A���Y�҂͎��g�̏]���̂����ɌŎ����A��������Ă��炦�Ȃ����Ƃ������A������Ƃ͓���Y�܂��Ă����B���Y�҂̒��ɂ́A�Ȋw�͖��p�Ɠ����ł���A�����̂ł��Ȃ����Ƃ�ڂɌ����Ȃ����Ƃ͐M�����Ȃ��l������Ƃ����B�������A������Ƃ̂���܂ʓw�͂Ǝw���ɂ��A�ߔN�͎w�����郁���b�g�ɂ��Đ��Y�҂̗����������Ă��Ă���B �@������Ƃł���Pantaleon�Ђ́A�I�����_�ɖ{����u������NGO�c��Solidaridad�ƃh�C�c�ɖ{�Ђ������w���[�J�[BAYER�ЂƋ��͂��A���Ђ̐����H��ɃT�g�E�L�r���o�ׂ��鏬�K�͔_��3672�҂�Ώۂɂ������s�_�@�̉��P�v���O���������{���Ă���B���̃v���O������MAS-CAÑA II�ƌĂ�A���K�̓T�g�E�L�r�_�Ƃ̎����\���A�́A���Y�������コ���邱�Ƃ�ړI�Ƃ��Ă���B�܂��A�w���̈�Ƃ��Ēn�搶�Y�҂�����������J�Â��Ă���A���Y�Ҏ��g�ɂ�鐬�ʕ��s���Ă���i�R����1�|�ʐ^1�A2�A3�j�B���Ђ͏��K�͌o�c�ŁA��r�I�ω��ɑ��Ċ��e�Ȑ��Y�҂�I�肵�A���Ђ̒�Ă���y����Ǖ��@��Q���Ǘ����@�ȂǂY�҂̋��Ď����I�ɓ������Ă���B�g�߂łȂ��݂̂���ߗא��Y�҂̐����̌��́A����̐��Y�҂ւ̑傫�Ȏh���ƂȂ�A���̒n��̐��Y�Z�p�̃��x�����グ����Ɠ��Ђ̎w�����͏q�ׂĂ���B    �@�܂��A�_�Ƃւ̎w����x�����͂��߁A�n��s��̊������⎝���\����Nj����邽�߂̊��������Ă���Solidaridad�́A�����H���T�g�E�L�r���Y�҂ɂ��Bonsucro�F�؎擾�̂��߂̎x�������{���Ă���BBonsucro�F�Ƃ́A�T�g�E�L�r���Y�Ɋւ��Đ������l���̕ۑS�A�l���A�J�����S�ɔz�����Ă��邱�Ƃ�F���鍑�ۋK�i�ŁA���L�V�R�͉�����ƔF�ؐ����ł��L�тĂ��鍑�̈�ł���B �@���c�̂ɑ��A�����̃T�g�E�L�r���Y�̉\���܂��ăG�^�m�[�����Y�̌��ʂ��ɂ��ĕ������Ƃ���A���Ƃ��ăG�^�m�[���ւ̊S�͒Ⴂ�Ƃ���Ă��邪�A����A�K���Ȏw����y�n�J����i�߂�A�T�g�E�L�r���Y�̉\���͏\���ɂ���ASDGs�ւ̎��g�݂����E�I�ɓW�J����钆�ŁA�u���W����C���h�ɕC�G����|�e���V�������߂Ă���Əq�ׂ��B |

3�@�č��ƃ��L�V�R�̍������Y�Ɛ��E�I�ʒu�t��

�@���ۍ����@�ցiISO�FInternational Sugar Organization�j�̕ɂ��ƁA2021�N�̐��E�̍��ʍ������Y�ʂŕč��͑�5�ʁA���L�V�R�͑�8�ʂł���i�\4�j�B�����Ƃ����̐��N�Ԃ͈�萅���̐��Y�ʂ��ێ����Ă���A�č��ł�7000�g��������8000�g����A���L�V�R�ł�6000�g�����x�̍����N���Y���Ă���B

�@�܂��č��́A21�N�̐��E�̍��ʊÂ��ᓜ�̐��Y�ʂł͑�8�ʁA�Ă�ؓ��ł͓���3�ʂł���i�\5�A6�j�B���L�V�R�́A�Â��ᓜ�݂̂Y���Ă���A���N�͑�5�ʂƁA�č������鐶�Y�ʂƂȂ��Ă���i�\5�j�B

�@�܂��č��́A21�N�̐��E�̍��ʊÂ��ᓜ�̐��Y�ʂł͑�8�ʁA�Ă�ؓ��ł͓���3�ʂł���i�\5�A6�j�B���L�V�R�́A�Â��ᓜ�݂̂Y���Ă���A���N�͑�5�ʂƁA�č������鐶�Y�ʂƂȂ��Ă���i�\5�j�B

4�@�č��ƃ��L�V�R�̍����Y�Ƃ̓���

�i1�j�č��̎�������

�@�}1�̒ʂ�č��ɂ�45�J���̐����E�����H�ꂪ����A����21�J���͂Ă�ؓ��֘A�̍H��ł���B�T�g�E�L�r�͐��Y�n�ɋ߂��H��Ő�������A�����̍H���͍`�p�܂��͎�v�s�s�̋߂��ɂ���8�J���̐����H��ōs����B�܂��A�č��͑e���̗A�������Ă��邽�߁A�����H��͍`�p�ɗאڂ��Ă��邱�Ƃ������B�ߔN�ł́A�����H��ɐ����@�\��lj����铊�����s���A�������I�ɐ��������s��ɓ������铮���������Ă���B

�@�����̍�������ʂ�10�N�Ԃŏ㏸�X���ɂ��邪�A����͍����̊Ԃł̌��N�u���̍��܂肩��A�ِ������ɑ���ᔻ�I�Ȍ��������܂��Ă��邱�Ƃ����R�Ƃ��ċ�������B���̂��߁A�ِ������ɑ���Ö����Ƃ��āA�V�R�f�ނł��鍻���ւ̕]�������܂����i�\7�j�B

�@�A�o���̏�����ƁA�č��Ő��Y����鍻���̑����͍��������ł���A�A�o�Ɏd��������ʂ͔��ɏ��Ȃ��B22/23�N�x�ɗA�o����鐸������3��2000�g���ƌ����܂�A���̑����̓J�i�_�A��������ѓ��{�����ɗA�o�����B

�@����ŗA���͑e�����唼���߂Ă���A�č��͖�40�J���ɑ��č����̗A���Ŋ����g��݂��Ă���B�e���ւ̊����ʂ̘g�͍������v�ɉ����ĕϓ����A���Y���̐��Y�ʂ�A�o�]�͂Ȃǂ����ɎZ�o����邪�A�h�~�j�J���a���A�u���W������э��B����v�ȋ������ƂȂ��Ă���B�܂��AUSMCA�i��NAFTA�j�i��4�j�̉��ł́A���L�V�R����̍����i�e������ѐ������j�̗A���g���ʂ̘g�g�݂Ő݂����Ă���A�A���ł͖��łƂȂ��Ă���B�܂����ł��郁�L�V�R�͒n�̗������A����������}�����邱�ƂȂǂ�w�i�ɁAUSMCA�̉��ɂ����ĕč��ɂ�鍻�����承�i�ɑ����v������r�I�����Ȃ��Ă���B19�N�̑e���̗A���ʂ�����ƁA���L�V�R���ő�̋������ł���A�u���W���A�h�~�j�J���a������э��B������Ɏ����ɂ���B

�i��4�j�č��E���L�V�R�E�J�i�_����iUSMCA�FUnited States–Mexico-Canada Agreement�j�B�k�Ď��R�f�Ջ���iNAFTA�j�̋ߑ㉻��ړI�ɂ��̓��e�̌��������s��ꂽ���ʁANAFTA�ɑւ��V���Ȗf�Ջ���Ƃ��đn�݂��ꂽ�B

�@�����̍�������ʂ�10�N�Ԃŏ㏸�X���ɂ��邪�A����͍����̊Ԃł̌��N�u���̍��܂肩��A�ِ������ɑ���ᔻ�I�Ȍ��������܂��Ă��邱�Ƃ����R�Ƃ��ċ�������B���̂��߁A�ِ������ɑ���Ö����Ƃ��āA�V�R�f�ނł��鍻���ւ̕]�������܂����i�\7�j�B

�@�A�o���̏�����ƁA�č��Ő��Y����鍻���̑����͍��������ł���A�A�o�Ɏd��������ʂ͔��ɏ��Ȃ��B22/23�N�x�ɗA�o����鐸������3��2000�g���ƌ����܂�A���̑����̓J�i�_�A��������ѓ��{�����ɗA�o�����B

�@����ŗA���͑e�����唼���߂Ă���A�č��͖�40�J���ɑ��č����̗A���Ŋ����g��݂��Ă���B�e���ւ̊����ʂ̘g�͍������v�ɉ����ĕϓ����A���Y���̐��Y�ʂ�A�o�]�͂Ȃǂ����ɎZ�o����邪�A�h�~�j�J���a���A�u���W������э��B����v�ȋ������ƂȂ��Ă���B�܂��AUSMCA�i��NAFTA�j�i��4�j�̉��ł́A���L�V�R����̍����i�e������ѐ������j�̗A���g���ʂ̘g�g�݂Ő݂����Ă���A�A���ł͖��łƂȂ��Ă���B�܂����ł��郁�L�V�R�͒n�̗������A����������}�����邱�ƂȂǂ�w�i�ɁAUSMCA�̉��ɂ����ĕč��ɂ�鍻�����承�i�ɑ����v������r�I�����Ȃ��Ă���B19�N�̑e���̗A���ʂ�����ƁA���L�V�R���ő�̋������ł���A�u���W���A�h�~�j�J���a������э��B������Ɏ����ɂ���B

�i��4�j�č��E���L�V�R�E�J�i�_����iUSMCA�FUnited States–Mexico-Canada Agreement�j�B�k�Ď��R�f�Ջ���iNAFTA�j�̋ߑ㉻��ړI�ɂ��̓��e�̌��������s��ꂽ���ʁANAFTA�ɑւ��V���Ȗf�Ջ���Ƃ��đn�݂��ꂽ�B

�i2�j���L�V�R

�A�@��������

�@���L�V�R�ɂ�49�J���̐����E�����H�ꂪ����A����12�J�����������ł���i�����I��肩�瑀�ƒ�~��1�H����܂ށj�B���L�V�R���{�́A�ݐύ�������Ă��������H���2001�N�ɍ��L�����A���N�ɐݗ����������Y�Ǝ��p��Ɗ���iFEESA�j�ɂ��Ǘ��E�^�c���s���Ă����B���̌�A�i�K�I�ɍH��Ԋ�Ƃ֔��p���A15�N�Ɏ��{���ꂽ���D�̌��ʁA���c�̐����H��͂Ȃ��Ȃ�A����FEESA���̂��p�~����Ă���B

�@���L�V�R�����Ő��Y���ꂽ�����̖�7���������ŏ����Ă���A��3�����A�o����Ă���B�����ł�14�N1���ɓ��ނ��܂ވ����ɑ��ĉېł���u�����Łv���������A�����̏���ʂ͂����ނ˔N��450���g�����x�Ő��ڂ��Ă���A�ېŌ��ʂ͂��Ȃ����ꂽ���̂ƂȂ��Ă���i�\8�j�B�A�o���̏�����ƁA�A�o�͕č�����Ȏd������ł���A�A�o�ʑS�̂�4���i�N��100���g�����x�j���߂Ă���B�ߔN�͕č��ȊO�ɂ��A�o����L���Ă���A���B�⒆��āA�A�W�A��������������B����A�A���ɂ��Ă͈ꕔ�č��Ȃǂ���̎��т͂�����̂́A�킸���Ȑ��ʂɂƂǂ܂��Ă���B

�C�@��Ƃ̎��g��

�@�T���E���C�X�E�|�g�V�B�ɂ���Plan de Ayala�H��ł́A�T�g�E�L�r�̋������\��11�����痂5���̊ԁA24���ԉғ����邱�ƂŐ��Y���ƌ����������߂�ƂƂ��Ɂi1���ԓ�����300�g���̃T�g�E�L�r������j�A�H��̉ғ��G�l���M�[�̓T�g�E�L�r���c���ł���o�K�X��R�Ă��邱�ƂŘd���Ȃǂ̃R�X�g�팸��}���Ă���i�ʐ^3�j�B

�@�܂��A�^�}�E���p�X�B�Ɉʒu����^���s�R�`�̎��ӂɂ͐�����Ƃł���Pantaleon�Ђ��ۊnjɂ�ۗL���Ă���B�����ł͎�ɕč������̍������ۊǂ���Ă���A���x99.2�x�����̑e�����ςݏグ���Ă���B�����̍����̓^���s�R�`�ő�^�N���[���ɂ���ς݉ݕ��D�i�o���N�L�����A�j�ɋl�ߍ��܂�A�č��ɗA�������i�ʐ^4�j�B

�@���L�V�R�ɂ�49�J���̐����E�����H�ꂪ����A����12�J�����������ł���i�����I��肩�瑀�ƒ�~��1�H����܂ށj�B���L�V�R���{�́A�ݐύ�������Ă��������H���2001�N�ɍ��L�����A���N�ɐݗ����������Y�Ǝ��p��Ɗ���iFEESA�j�ɂ��Ǘ��E�^�c���s���Ă����B���̌�A�i�K�I�ɍH��Ԋ�Ƃ֔��p���A15�N�Ɏ��{���ꂽ���D�̌��ʁA���c�̐����H��͂Ȃ��Ȃ�A����FEESA���̂��p�~����Ă���B

�@���L�V�R�����Ő��Y���ꂽ�����̖�7���������ŏ����Ă���A��3�����A�o����Ă���B�����ł�14�N1���ɓ��ނ��܂ވ����ɑ��ĉېł���u�����Łv���������A�����̏���ʂ͂����ނ˔N��450���g�����x�Ő��ڂ��Ă���A�ېŌ��ʂ͂��Ȃ����ꂽ���̂ƂȂ��Ă���i�\8�j�B�A�o���̏�����ƁA�A�o�͕č�����Ȏd������ł���A�A�o�ʑS�̂�4���i�N��100���g�����x�j���߂Ă���B�ߔN�͕č��ȊO�ɂ��A�o����L���Ă���A���B�⒆��āA�A�W�A��������������B����A�A���ɂ��Ă͈ꕔ�č��Ȃǂ���̎��т͂�����̂́A�킸���Ȑ��ʂɂƂǂ܂��Ă���B

�C�@��Ƃ̎��g��

�@�T���E���C�X�E�|�g�V�B�ɂ���Plan de Ayala�H��ł́A�T�g�E�L�r�̋������\��11�����痂5���̊ԁA24���ԉғ����邱�ƂŐ��Y���ƌ����������߂�ƂƂ��Ɂi1���ԓ�����300�g���̃T�g�E�L�r������j�A�H��̉ғ��G�l���M�[�̓T�g�E�L�r���c���ł���o�K�X��R�Ă��邱�ƂŘd���Ȃǂ̃R�X�g�팸��}���Ă���i�ʐ^3�j�B

�@�܂��A�^�}�E���p�X�B�Ɉʒu����^���s�R�`�̎��ӂɂ͐�����Ƃł���Pantaleon�Ђ��ۊnjɂ�ۗL���Ă���B�����ł͎�ɕč������̍������ۊǂ���Ă���A���x99.2�x�����̑e�����ςݏグ���Ă���B�����̍����̓^���s�R�`�ő�^�N���[���ɂ���ς݉ݕ��D�i�o���N�L�����A�j�ɋl�ߍ��܂�A�č��ɗA�������i�ʐ^4�j�B

�R����2�@�s�����V�[�W���@�@�s�����V�[�W���ipiloncillo�j�Ƃ������������������낤���B�s�����V�[�W���Ƃ́A�T�g�E�L�r�̍i��`���ϋl�߁A�~����`�̖،^�ɗ����ł߂ău���b�N��ɂ����܂݂��ŁA���L�V�R�ł�500�N�ȏ�̗��j������`���I�ȍ����ł���B���킢�͓��{�̍����ɋ߂��A����Ă��͂��߁A���E�ɂ͓��l�̊܂݂������݂��A�`�����J�J�A���p�h�D�[���A�p�l���Ȃǒn��ɂ���Ė��O���قȂ�B���L�V�R�ł̓T���E���C�X�E�|�g�V�B����Y�n�ŁA�������Y�ʂ̖�6�����߂Ă���A�X�[�p�[�}�[�P�b�g�ȂǂŔ̔�����Ă���B  �@�s�����V�[�W���͖������ł��邽�߁A�~�l������r�^�~���𑽂��܂݁A�`���I�ȃ��L�V�R�����ɑf�p�ȕ����������炷���j�[�N�ŕ��G�ȊÖ����ł���ƏЉ���B�܂��A���Y���ł��邱�Ƃ���A�ߔN�̌��N�ӎ��̍��܂���āA���߂Ē��ڂ��W�߂Ă���B �@�s�����V�[�W���͔��ɍd���A�����̍ۂɂ͂��낵���ł��艺�낵����A�i�C�t�ō�����肵�Ȃ���Ȃ�Ȃ��B���L�V�R�̐H�����ɐ[���Z�����Ă���A�`���R���e��`�����v���[�h�iChampurrado�j�ƌĂ��`���R���[�g�h�����N�A�܂��A�����̓`�������ł���I�A�n�J�����ȂǍL�����p�����B  |

5�@�č��ƃ��L�V�R�̍����f�Ղ̓���

�@���L�V�R����̗A���ʂ͕č��̍����A���ʑS�̂�4�������߂Ă���悤�ɁA�č��ƃ��L�V�R�͑��݂Ɏ����̍����Y�Ƃɑ傫�ȉe�����y�ڂ����݂ł������A�����̊Ԃɂ́A���i��łȂǂ̎�茈�߂ɂ��Ă��т��і��C�������Ă����B

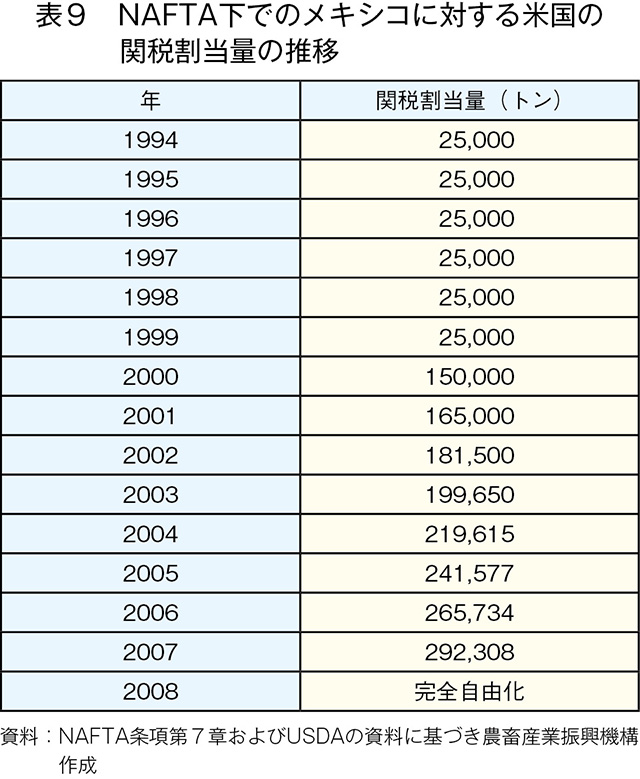

�@���̔��[��NAFTA�i��USMCA�j�ł���B�č��́A�����Y�Ƃ̕ی��ړI�ɒ��N�A���R���̑Ώۂ��獻�������O���Ă������ANAFTA���ɂ����āA�����͒i�K�I�Ȏ��R���ɍ��ӂ����i�\9�j�i��5�j�B

�i��5�j�����A�č��̓��L�V�R�ɑ��ANAFTA����1�N�ڂ�1994�N����98�N�܂ŔN��2��5000�g���̊Ŋ����ʂ�ݒ�B2000�N�ɂ�15���g���Ɉ����グ�A�ȍ~�͖��N10�����g���L���Ȃ���A08�N����̊��S���R����\�肵�Ă����B

�@�������A����8�N�ڂƂȂ�2001�N��NAFTA�̕t�ѕ����������ɕč����Ŋ����ʂ������������̂ɑ��A���L�V�R��������R�[�u�����E�f�Ջ@�ւɈ�@�ƔF�肳��A���̌��ʁA08�N�̊��S���R���܂ł̊ԁA���L�V�R�͕č��̑Ή������ꂴ��Ȃ��ƂȂ�A�č��ɂ�郁�L�V�R�Y�����̗A���Ǘ����������B

�@�������A����8�N�ڂƂȂ�2001�N��NAFTA�̕t�ѕ����������ɕč����Ŋ����ʂ������������̂ɑ��A���L�V�R��������R�[�u�����E�f�Ջ@�ւɈ�@�ƔF�肳��A���̌��ʁA08�N�̊��S���R���܂ł̊ԁA���L�V�R�͕č��̑Ή������ꂴ��Ȃ��ƂȂ�A�č��ɂ�郁�L�V�R�Y�����̗A���Ǘ����������B

�@08�N�̊��S���R����A�č����̗A���Ɋւ��鐧���͑Η��̑ΏۂƂȂ�Ȃ��Ȃ������̂́A�o���ŃT�g�E�L�r���L��ƂȂ���13�N�ɂ͊��S���R����w�i�ɁA���L�V�R�͑�ʂ̍����]�蕪��č��ɗA�o�����B���̌��ʁA���L�V�R�Y�����̗A�����č����̍������i�����������邱�ƂƂȂ�A�č��̍����v���O�������K�ɋ@�\���Ȃ��������������Ƃ���A�����Ŗf�Ր�����߂��鑈�����Ăь��������i��6�j�B

�@���̌�A���L�V�R���{�͕č��ɑ��ĐV���Ȓʏ������s�����Ƃ��Ă��A17�N6���Ƀ��L�V�R���啝�ɏ�������`�ō��ӂɒB�����B20�N�̍ċ��c�̍ۂɗ����ŏ��������߂Ċm�F���������̂̓��i�̕ύX�͂Ȃ��A�č��s��W�҂̊Ԃł́A�č������{���Ă��鍻���v���O�����̒��ŗB��Ǘ��ł��Ȃ�����NAFTA�̃��L�V�R�Y�����̗A�����A17�N�̍��ӂɂ��ʂ���ы��z�̖ʂŊǗ��ł���悤�ɂȂ����ƕ]���Ă���B���̌�̃��L�V�R�Y�����̗A��������ƁA�N��100���g���O��Ő��ڂ��Ă���ɂ���B����ɁANAFTA�ł͐������̗A��������30���ƋK�肳��Ă������߁A�������̗A���ʂ��}������Ă������Ƃ��킩��BUSMCA�ɂ�闼���̍��ӂ�25�N�܂ŗL���ł��邪�A�S�̓I�ɂ͈ȑO�̂悤���a���������\���͒Ⴂ�Ƃ݂��Ă���B

�@�����Ŗ{�͂ł́A�����̍����f�Ղ̋ߋ��ɂ��āA���L�V�R�̍����W�c�̂�K�₵�A�C���^�r���[�������e�����B

�i��6�j����܂ł̕č��ƃ��L�V�R�̏Փ˂ɂ��ẮA�w�����ށE�ł��x2019�N5�����u���������L�V�R�̍����Y�Ɓ`�ΕĒʏ����𒆐S�Ɂ`�v�ihttps://www.alic.go.jp/joho-s/joho07_001969.html�j���Q�Ƃ��ꂽ���B

�@���̔��[��NAFTA�i��USMCA�j�ł���B�č��́A�����Y�Ƃ̕ی��ړI�ɒ��N�A���R���̑Ώۂ��獻�������O���Ă������ANAFTA���ɂ����āA�����͒i�K�I�Ȏ��R���ɍ��ӂ����i�\9�j�i��5�j�B

�i��5�j�����A�č��̓��L�V�R�ɑ��ANAFTA����1�N�ڂ�1994�N����98�N�܂ŔN��2��5000�g���̊Ŋ����ʂ�ݒ�B2000�N�ɂ�15���g���Ɉ����グ�A�ȍ~�͖��N10�����g���L���Ȃ���A08�N����̊��S���R����\�肵�Ă����B

�@08�N�̊��S���R����A�č����̗A���Ɋւ��鐧���͑Η��̑ΏۂƂȂ�Ȃ��Ȃ������̂́A�o���ŃT�g�E�L�r���L��ƂȂ���13�N�ɂ͊��S���R����w�i�ɁA���L�V�R�͑�ʂ̍����]�蕪��č��ɗA�o�����B���̌��ʁA���L�V�R�Y�����̗A�����č����̍������i�����������邱�ƂƂȂ�A�č��̍����v���O�������K�ɋ@�\���Ȃ��������������Ƃ���A�����Ŗf�Ր�����߂��鑈�����Ăь��������i��6�j�B

�@���̌�A���L�V�R���{�͕č��ɑ��ĐV���Ȓʏ������s�����Ƃ��Ă��A17�N6���Ƀ��L�V�R���啝�ɏ�������`�ō��ӂɒB�����B20�N�̍ċ��c�̍ۂɗ����ŏ��������߂Ċm�F���������̂̓��i�̕ύX�͂Ȃ��A�č��s��W�҂̊Ԃł́A�č������{���Ă��鍻���v���O�����̒��ŗB��Ǘ��ł��Ȃ�����NAFTA�̃��L�V�R�Y�����̗A�����A17�N�̍��ӂɂ��ʂ���ы��z�̖ʂŊǗ��ł���悤�ɂȂ����ƕ]���Ă���B���̌�̃��L�V�R�Y�����̗A��������ƁA�N��100���g���O��Ő��ڂ��Ă���ɂ���B����ɁANAFTA�ł͐������̗A��������30���ƋK�肳��Ă������߁A�������̗A���ʂ��}������Ă������Ƃ��킩��BUSMCA�ɂ�闼���̍��ӂ�25�N�܂ŗL���ł��邪�A�S�̓I�ɂ͈ȑO�̂悤���a���������\���͒Ⴂ�Ƃ݂��Ă���B

�@�����Ŗ{�͂ł́A�����̍����f�Ղ̋ߋ��ɂ��āA���L�V�R�̍����W�c�̂�K�₵�A�C���^�r���[�������e�����B

�i��6�j����܂ł̕č��ƃ��L�V�R�̏Փ˂ɂ��ẮA�w�����ށE�ł��x2019�N5�����u���������L�V�R�̍����Y�Ɓ`�ΕĒʏ����𒆐S�Ɂ`�v�ihttps://www.alic.go.jp/joho-s/joho07_001969.html�j���Q�Ƃ��ꂽ���B

�i1�j�S���T�g�E�L�r�J���ψ���iCONADESUCA�j

�@���ψ���́A�T�g�E�L�r�֘A�Y�ƂɊւ��鐭����s�⒲������ǂ��鐭�{�@�ւł���A�����̍����Y�ƂɊւ��铝�v�f�[�^��������舵���Ă���B�č��̍������承�i�ɑ����@�ւ́AUSMCA���őe��1�|���h������21�Z���g�i��7�j�i��28�~�j�A��������23�Z���g�i��31�~�j�ƍ������i�Ŏ�������킳��Ă���A���ŗA���R�X�g���������Ƃ���A����A�č��͗ǂ��������Ƃ������Ƃł���B�܂��č��́A�u���W���Y�����ɑ��č����ł��ۂ��Ă��邽�߁A�u���W������̗A���������I�ɍ���ł��邱�Ƃ����L�V�R�ɂƂ��ėL���ȓ_�Ƃ��Ă���B�����2025�N�܂Ń��L�V�R�ɑ��ă_���s���O�┱���K��Ȃǂ��݂����Ă�����̂́A���݂̕č��̔��承�i�ɑ����̗����������Ă����B

�i��7�j1�|���h�͖�453.6�O�����A�Z���g��1�ăh����100����1�B

�i��7�j1�|���h�͖�453.6�O�����A�Z���g��1�ăh����100����1�B

�i2�j�T�g�E�L�r�֘A�̐��Y�ҘA���iUNC�j

�@���g�D�́A�����̃T�g�E�L�r���Y�҂��x�����邽�߂ɐݗ����ꂽ�g�D�ł���A6���l�̐��Y�҂��������Ă���i�������Y�҂͔̍|�ʐς͍�����44���ƂȂ�35���w�N�^�[���j�B�C���^�r���[�̍ۂɂ́A�č��̍������承�i�����A���L�V�R���{�̎x�������Ȃ��ɋꌾ��悵�Ă����B���ɁA���{��LDSCA�Ɋ�Â��A�����Y�ƑS�̂̔��W�Ɍ������ڕW�헪�E���j�ƂȂ�T�g�E�L�r�Y�ƍ��ƃv���O�����iPRONAC�j�̒���7300�y�\�i6��1612�~�j���T�g�E�L�r���Y�҂Ɏx�����Ă��邪�A����͂����܂ł����Y�҂̐������x������̂ł��萶�Y�̂��߂̎x���ł͂Ȃ����Ƃ��咣���Ă����B�܂��A�엿��R���̍������������Ő��{����̒��ړI�Ȏx���͂Ȃ��A��Ƃ�H��̗Z���Ȃǂ����Y�x���ƂȂ��Ă���ł���Əq�ׂĂ����B

�i3�j�S�������E��ގY�Ə��H��c���iCNIAA�j

�@������Ƃ���Ȃ�ƊE�c�̂ŁACONADESUCA�̈ψ��ł�����i���ɖ��Ԃ�UNC�ƑS���T�g�E�L�r���Y�ҘA���qCNPR�r�j�B�č��Ƃ̊W�₻�̑��Y�o���̎����Ȃǂ��l����ƁA���{���������艿�i��Ⴍ�}������u���W����C���h�͋��Ђł���A�A�o�ł͑����ł��ł��Ȃ��Ƃ����B���̂��߁A���L�V�R�̍����Y�Ƃɂ��Ă͌���ێ����œK���Ƃ����A��͂�USMCA���ł���č��ɂ͂�荂�����i�ŗA�o�������Ƃ����B����͕č��ȊO�֗A�o����ꍇ�A�č���3����1����2����1���x�̉��i�Ŏ������邽�߁A���L�V�R�ɂƂ��Ă��܂݂��Ȃ����Ƃ��w�i�ɂ���B��N�č��ł́A10������11���ɂ����č������s���X���ƂȂ邪�A���̎����Ƀ��L�V�R�ł����l�ɍ������s�����邽�߁A���̎����̓��L�V�R�ȊO�̍����獻���B���Ă���B���̂��߁A�����Ԃ�O���Ƀ��L�V�R����č������A�o�����₩�ɉ\�ƂȂ�悤�ȍɊm�ۍ�Ǝd�g�݂��\�z�ł���A��荂�l�ō�����̔��ł���\��������A���݂��̌�����i�߂Ă���Ƃ����B

������

�@�č��̓T�g�E�L�r�̒P��������GM�Ă�̓����ɂ��A�����̐��Y�ʂ�������ɂ���B����ŁA�ِ������ɑ���ᔻ�I�Ȍ��������܂���邱�Ƃ���A����ɑ���Ö����Ƃ��č����̎��v�͑������Ă��Ă���B���L�V�R�ł́A�����{�݂���n�@�̐V�K�����A�����H���Y�Ғc�̂𒆐S�Ƃ����c�_�w���Ȃǂɂ��A�K���I�Ȑ��Y����̒E�p��ڎw����������Y�̎d�g�݂��̂��̂�ς��Ă������Ƃ��铮�����݂���B

�@�܂��A�������߂���f�Ֆ��C���J��Ԃ��Ă��������ł͂��邪�A���{�x���ɂ�艿�i��}������u���W����C���h�Y�����A�o�̋��Ђ͂�����̂́A���L�V�R�ɂƂ��đ����Y�ɑ��鍂�łɎ��ꂽ�č��s������́AUSMCA�̉��ň��肵��������s���Ă���ɂ���B����ɁA�����25�N�܂Ŗ{����ɂ��_���s���O�┱���K��Ȃǂ̐��݂����Ă�����̂́A���L�V�R�Ƃ��Ă͌��݂̕č��̔��承�i�ɂ́A����I�ɏo�ׂł��A���̎��v���m�ۂ���錻��ɔ[�����Ă��镔���������A�č��̏ɑ傫�ȕω��E�ϓ��������Ȃ�����A�����������ێ������\���������B

�@���̈���ŁA���Ԃł͐��Y�����ɉ��P�̗]�n������ƔF�����Ă���B�܂��A���̎x���������Ă��钆�ŁA�K�������ꂽ�_�Ƃ���̒E�p��č��̎��v������Ȃ��Ȃ鎞���ւ̗A�o�����ȂǁA����č�����̎��v�ɉ����邾���̐��Y�����ł͂Ȃ��A��莩�炪���M�͂������Ď��g��ł��������Ƃ����A�ӎ����v���_�Ԍ��邱�Ƃ��ł����B

�@�܂��A�������߂���f�Ֆ��C���J��Ԃ��Ă��������ł͂��邪�A���{�x���ɂ�艿�i��}������u���W����C���h�Y�����A�o�̋��Ђ͂�����̂́A���L�V�R�ɂƂ��đ����Y�ɑ��鍂�łɎ��ꂽ�č��s������́AUSMCA�̉��ň��肵��������s���Ă���ɂ���B����ɁA�����25�N�܂Ŗ{����ɂ��_���s���O�┱���K��Ȃǂ̐��݂����Ă�����̂́A���L�V�R�Ƃ��Ă͌��݂̕č��̔��承�i�ɂ́A����I�ɏo�ׂł��A���̎��v���m�ۂ���錻��ɔ[�����Ă��镔���������A�č��̏ɑ傫�ȕω��E�ϓ��������Ȃ�����A�����������ێ������\���������B

�@���̈���ŁA���Ԃł͐��Y�����ɉ��P�̗]�n������ƔF�����Ă���B�܂��A���̎x���������Ă��钆�ŁA�K�������ꂽ�_�Ƃ���̒E�p��č��̎��v������Ȃ��Ȃ鎞���ւ̗A�o�����ȂǁA����č�����̎��v�ɉ����邾���̐��Y�����ł͂Ȃ��A��莩�炪���M�͂������Ď��g��ł��������Ƃ����A�ӎ����v���_�Ԍ��邱�Ƃ��ł����B

���̃y�[�W�Ɍf�ڂ���Ă�����̔��M��

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-8678

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-8678