ホーム > 砂糖 > 海外現地調査報告 > 韓国の砂糖および加糖調製品をめぐる情勢〜加糖調製品の対日輸出動向を中心に〜

韓国の砂糖および加糖調製品をめぐる情勢〜加糖調製品の対日輸出動向を中心に〜

最終更新日:2025年9月10日

韓国の砂糖および加糖調製品をめぐる情勢

〜加糖調製品の対日輸出動向を中心に〜

2025年9月

調査情報部 福寿 悠星、伊澤 昌栄

【要約】

韓国は豪州などから粗糖を輸入して砂糖を生産しているが、近年は消費者の健康志向から「ゼロシュガー」がトレンドとなるなど、同国の砂糖需要は減少が見込まれている。また、生産された砂糖の一部は他の原料と混合し、加糖調製品としてその多くが日本向けに輸出されるが、わが国の需要の変化に加えて、同国の生産コストの上昇および競合国の台頭などから、輸出量が減少している。

そのような中、同国の精製糖企業は、地理的優位性に加えて、安定供給と質の高い製品、サービスを提供していくとしている。

そのような中、同国の精製糖企業は、地理的優位性に加えて、安定供給と質の高い製品、サービスを提供していくとしている。

はじめに

韓国では、てん菜やサトウキビなどの甘味資源作物を生産しておらず、豪州などから粗糖を輸入して砂糖を生産している。同国では、精製糖企業3社(CJ第一製糖、三養社および大韓製糖)が毎年140万〜150万トンほどの砂糖を生産し、国内消費の余剰分は中国などに輸出している。同国の砂糖産業は、1953年に同国内初の精製糖工場が建設されて以降、堅調な需要に支えられてきたものの、近年は消費者の健康志向や代替甘味料の需要拡大などにより、砂糖需要は減少傾向にある。

また、同国では、生産された砂糖の一部を他の原料と混合した加糖調製品(注1)としてその多くを日本向けに輸出している。日本で使用されている加糖調製品のほとんどが海外から輸入され、同国は日本の加糖調製品輸入量の4割以上を占める一大生産国であるが、2017年に実施した調査(注2)時に比べ、日本の需要の変化に加えて、同国の生産コストの上昇および競合国の台頭などから、輸出量は減少傾向にある。

本稿では、こうした状況下にある同国の砂糖および加糖調製品の生産動向について、25年7月に実施した現地調査などに基づき報告する。

なお、本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2025年8月末日TTS相場の1米ドル=147.92円、100ウォン=10.82円を使用した。

(注1)主に砂糖と他の原料を混合した加工品を指し、多くは製パン、飲料、チョコレート菓子、和菓子、練り製品などの原料として使用される。

(注2)調査の詳細については『砂糖類・でん粉情報』2018年4月号海外情報「韓国の加糖調製品の生産および対日輸出動向」<https://www.alic.go.jp/joho-s/joho07_001706.html>をご参照ください。

また、同国では、生産された砂糖の一部を他の原料と混合した加糖調製品(注1)としてその多くを日本向けに輸出している。日本で使用されている加糖調製品のほとんどが海外から輸入され、同国は日本の加糖調製品輸入量の4割以上を占める一大生産国であるが、2017年に実施した調査(注2)時に比べ、日本の需要の変化に加えて、同国の生産コストの上昇および競合国の台頭などから、輸出量は減少傾向にある。

本稿では、こうした状況下にある同国の砂糖および加糖調製品の生産動向について、25年7月に実施した現地調査などに基づき報告する。

なお、本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2025年8月末日TTS相場の1米ドル=147.92円、100ウォン=10.82円を使用した。

(注1)主に砂糖と他の原料を混合した加工品を指し、多くは製パン、飲料、チョコレート菓子、和菓子、練り製品などの原料として使用される。

(注2)調査の詳細については『砂糖類・でん粉情報』2018年4月号海外情報「韓国の加糖調製品の生産および対日輸出動向」<https://www.alic.go.jp/joho-s/joho07_001706.html>をご参照ください。

1 韓国の砂糖の生産動向

(1)砂糖産業の歴史

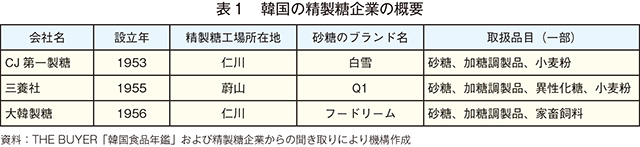

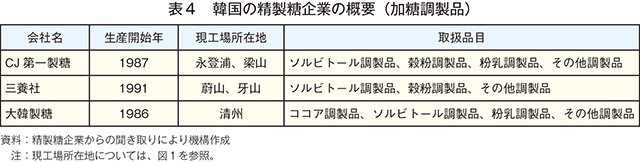

韓国において砂糖は、高麗時代(明宗王朝1170年〜97年)以前に中国から伝来したと推測されており、その当時は上流階級が主に薬や嗜好品として使用していた。1950年代に入ると、喫茶店文化と米軍を通じた西洋文化の急速な浸透により砂糖消費量が急増したことなどから、砂糖が大衆食品として普及した。加えて、基本となる生活用品の国内自給率を向上させるための政策により、現在のCJ第一製糖によって53年に韓国初の近代化された精製糖工場が釜山に建設された。精製糖工場の登場は、それまでは輸入品のみであった韓国の砂糖業界に変革をもたらし、砂糖産業が食品産業の発展に大きく寄与するきっかけとなった。その後、55年には三養社が蔚山、79年には大韓製糖が仁川に精製糖工場をそれぞれ建設するなど、いずれも原料の輸入や製品の輸出に有利な港付近に立地している(表1、図1)。

(2)砂糖産業の概要

過去に前述のCJ第一製糖、三養社、大韓製糖以外の企業が参入した時期もあるが、現在も砂糖生産を継続しているのはこの3社のみである。国内砂糖市場は精製糖企業3社で約88%を占め、残りの約12%は輸入品となっている。3社の国内シェア(市場占有率)は、CJ第一製糖が最も大きく、次いで三養社、大韓製糖の順とみられている。

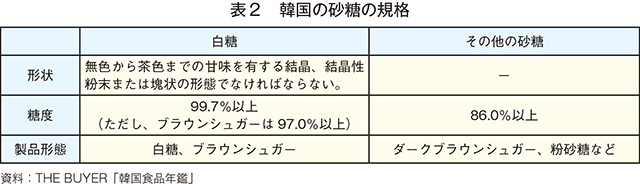

韓国で生産される砂糖の規格は、糖度によって「白糖」と「その他の砂糖」に区分される(表2)。精製糖企業3社を会員に持つ農林畜産食品部傘下の業界団体である大韓製糖協会によれば、過去には五つの規格が存在した時代もあったが、さまざまな分野への応用を見据えて規格の単純化が図られた結果、現在の区分となったとされる。生産割合は、白糖が99%(ブラウンシュガー4%を含む)、その他の砂糖が1%である。その他の砂糖には、ダークブラウンシュガー、製菓などに用いられる粉砂糖などが含まれる。

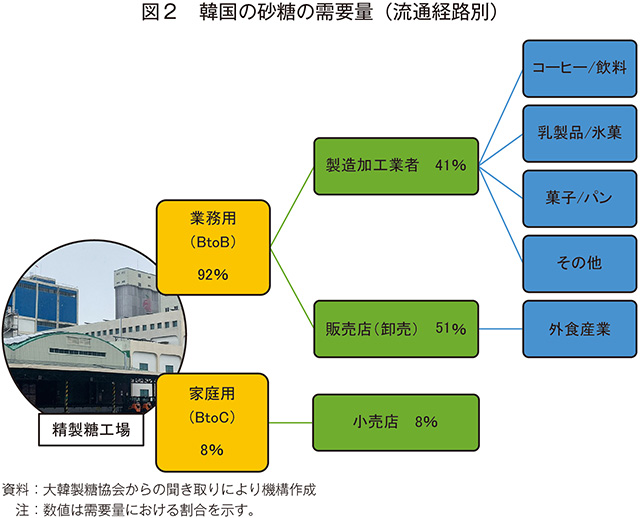

砂糖の需要量は、業務用が92%、家庭用が8%と大多数を業務用が占める。業務用のうち、外食産業向けが51%と最大の割合を占め、次いで飲料、製菓、乳製品および製パンなどの製造加工業者向けが41%を占める(図2、写真1)。

韓国で生産される砂糖の規格は、糖度によって「白糖」と「その他の砂糖」に区分される(表2)。精製糖企業3社を会員に持つ農林畜産食品部傘下の業界団体である大韓製糖協会によれば、過去には五つの規格が存在した時代もあったが、さまざまな分野への応用を見据えて規格の単純化が図られた結果、現在の区分となったとされる。生産割合は、白糖が99%(ブラウンシュガー4%を含む)、その他の砂糖が1%である。その他の砂糖には、ダークブラウンシュガー、製菓などに用いられる粉砂糖などが含まれる。

砂糖の需要量は、業務用が92%、家庭用が8%と大多数を業務用が占める。業務用のうち、外食産業向けが51%と最大の割合を占め、次いで飲料、製菓、乳製品および製パンなどの製造加工業者向けが41%を占める(図2、写真1)。

(3)需給動向

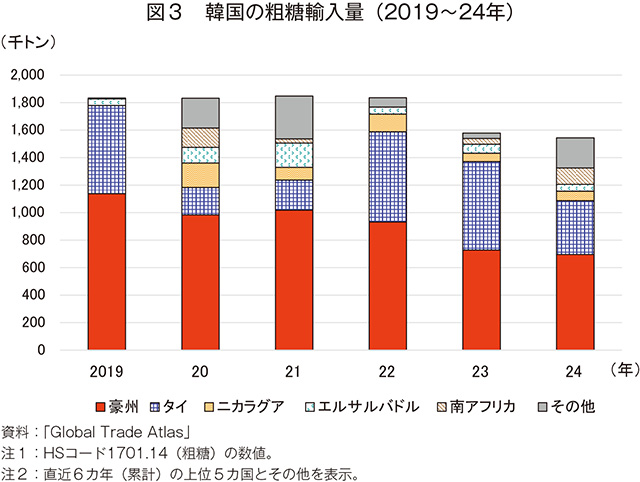

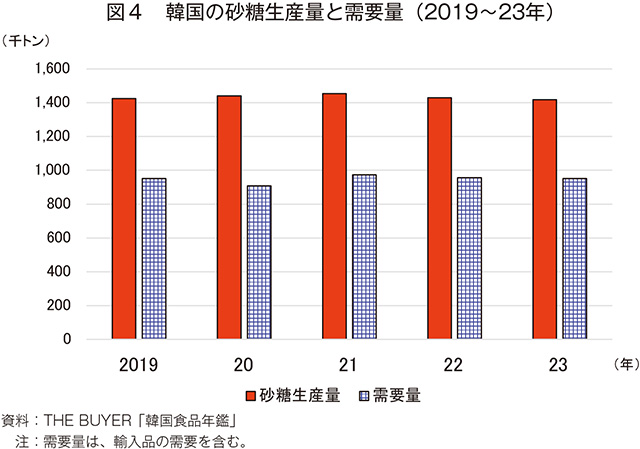

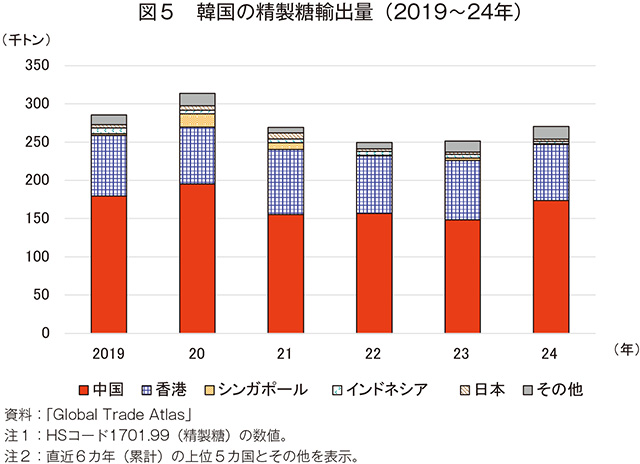

韓国では、てん菜やサトウキビなどの甘味資源作物を自国で生産していないため、豪州、タイのほか中南米諸国など海外から粗糖を輸入して砂糖を生産している(図3)。2024年の輸入量は、豪州が輸入量全体の45.0%、タイが25.4%と上位2カ国で全体の7割以上を占めるが、19年以降は、輸入量全体に占める豪州産の割合は減少傾向にある。輸入量全体では、23年以降は160万トンを下回るなど減少傾向にあるものの、砂糖生産量は140万〜150万トン程度を維持している(図4)。同国では、砂糖生産量と国内需要量に一定のギャップがあり、この国内需要の余剰分のうち、年間25万トン程度を中国などに輸出している(図5)。

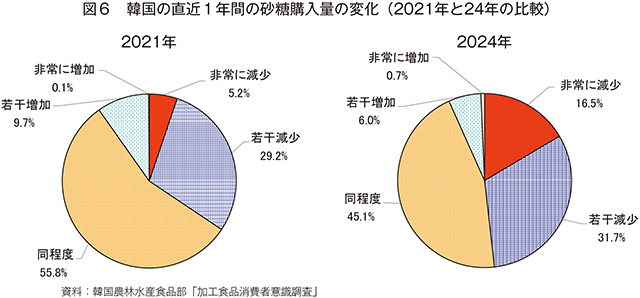

砂糖の消費動向について、2024年に農林水産食品部が国内の消費者を対象に行った砂糖の購入に関する調査では、直近1年間の砂糖購入量の変化について、「非常に減少」および「若干減少」と回答した消費者の割合は、21年の34.4%から24年には50%近くまで増加した(図6)。24年の内訳を見ると、「同程度」が21年比で10ポイント以上減少し、「非常に減少」が10ポイント以上増加するなど、砂糖の購入量を減らす層が拡大しているとみられる。

これらは、健康志向の高まりなどを背景に、「ゼロシュガー」がトレンドとなったことで砂糖の摂取量を抑えたり、砂糖の代替品を摂取したりする消費者が増加したためと考えられる。

砂糖の消費動向について、2024年に農林水産食品部が国内の消費者を対象に行った砂糖の購入に関する調査では、直近1年間の砂糖購入量の変化について、「非常に減少」および「若干減少」と回答した消費者の割合は、21年の34.4%から24年には50%近くまで増加した(図6)。24年の内訳を見ると、「同程度」が21年比で10ポイント以上減少し、「非常に減少」が10ポイント以上増加するなど、砂糖の購入量を減らす層が拡大しているとみられる。

これらは、健康志向の高まりなどを背景に、「ゼロシュガー」がトレンドとなったことで砂糖の摂取量を抑えたり、砂糖の代替品を摂取したりする消費者が増加したためと考えられる。

(4)糖類削減に向けた政策の動向

ア 第1次総合糖類削減計画(2016〜20年)

韓国食品医薬品安全処(MFDS)は、2016年4月に加工食品からの糖類摂取量を1日の総エネルギー摂取量(カロリー)の10%以内に抑えることを目指す「第1次総合糖類削減計画(2016〜20年)」を公表した。また、砂糖等摂取量(砂糖のほか、水あめ、はちみつ、メープルシロップなどを含む)は若年層を中心とした甘みを好む食生活に起因しているとして、砂糖やぶどう糖液糖などを使用したシロップや炭酸飲料の摂取量低減に向け、これらの食品などに「砂糖の含有量」「高カロリー・低栄養食品」などの注意喚起ラベルの表示を開始した。同表示は、19年までにシリアル、ココア調製品、ドレッシングおよびソース、22年までに果実や野菜ジュースなどの加工品にも拡大している。

イ ナトリウム・糖類総合削減計画(2021〜25年)

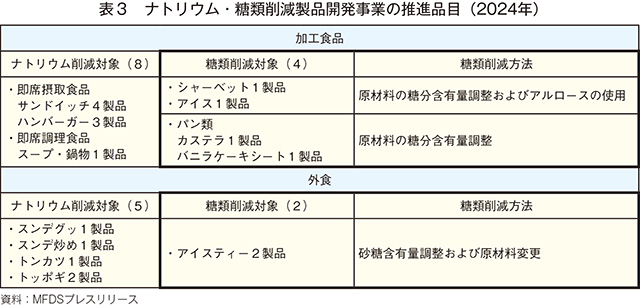

「ナトリウム・糖類総合削減計画(2021〜25年)」では、引き続き加工食品からの糖類摂取量を1日の総エネルギー摂取量の10%以内に抑えるという目標を掲げている。同国における加工食品からの1日当たりの糖類摂取量は、23年時点で同7.7%と目標値である10%を下回っているものの、6歳から29歳までの女性は、目標値を超過している。こうした状況の中、MFDSは、前述の目標達成とナトリウム・糖類削減製品の生産・流通の活性化を通じて、消費者の選択肢を拡大させることを目的にナトリウム・糖類低減表示の対象食品を拡大しつつ、ナトリウム・糖類削減製品の生産開発を支援してきた。24年の取り組みでは、砂糖の代わりにアルロース(コラム参照)などを使用し、糖類の含有量を35%削減したシャーベットなど19製品の開発を支援した(表3)。こうした取り組みと同時にMFDSでは、ナトリウムや糖類を削減した調理法を雑誌や動画配信サイトを通じて発信し、消費者への呼びかけも行っている。

また、MFDSが公表した「2024年食品産業生産実績」では、代替甘味料を使用したゼロシュガー食品は590商品と前年の2倍以上に増加し、生産額は前年比20.1%増の5726億ウォン(620億円)となった。このうち、パンやパスタなどの非飲料食品の生産額は前年比9.7%増となり、ゼロシュガー食品が増えるトレンドは飲料以外にも波及している。ゼロシュガー食品が大きく伸長していることについて、現地報道では、スポーツ人口の増加と体型管理への関心が高まる中、SNSで健康食、ゼロシュガーが幅広い年代に周知されてきたこと、また、これらの影響を受けた保護者が子どもにゼロシュガー食品を喫食させていることが大きいとしている。同国では、23年時点で糖類摂取量の47.3%が飲料、菓子、パン、餅類からの摂取であるが、甘味料入りコーヒーの消費量減少と低カロリー炭酸飲料の消費量増加から、飲料からの摂取量は減少傾向にある(写真2)。

2 韓国の加糖調製品の生産動向

(1)生産開始までの経緯

韓国での加糖調製品生産は、砂糖の調達コスト低減を模索する日本の実需者の意向を受け、1980年代後半から始まった。加糖調製品の生産を最初に手掛けた大韓製糖は、86年からココア調製品の生産を開始した。翌年には、CJ第一製糖も日本の実需者から生産の打診を受け、穀粉調製品の生産を開始し、加糖調製品市場における基盤を築き始めた。一方、三養社は91年ごろ、韓国国内の砂糖需要が飽和状態にあり、生産余力を輸出へ仕向けざるを得ない状況にあったことから、自ら生産に乗り出した。同社は、後発であったことから、他社が生産しておらず、かつ、当時の日本で冷凍すり身の冷凍変性防止効果があるとして需要のあったソルビトールに着目し、販売網を築いた。2000年代以降は政府の積極的な自由貿易協定(FTA)締結によって、原料を安価に調達できるようになり、従前よりも低コスト生産が可能となった。加糖調製品の生産開始から約40年が経過した現在も、精製糖企業3社は日本向けの加糖調製品を生産し続けている(表4)。

(2)加糖調製品の対日輸出動向

ア 韓国の位置付け

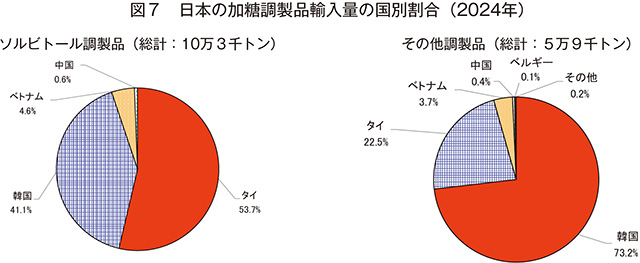

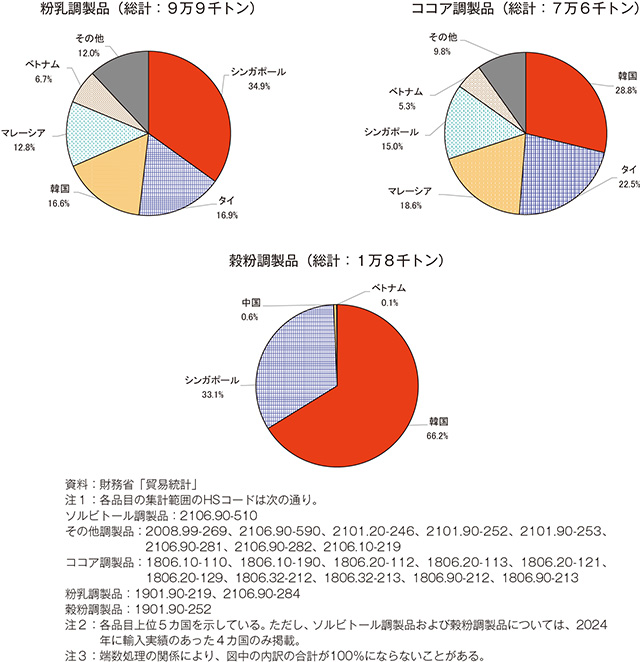

精製糖企業3社は、自社で精製した砂糖と海外などから輸入した原料を混合し、日本の実需者が指定した製品規格など日本からの要望に合わせて加糖調製品を生産している。主な品目は、ココア調製品、ソルビトール調製品、粉乳調製品、穀粉調製品およびその他調製品である。日本で使用される加糖調製品のほとんどは海外から輸入されるが、その中でも韓国は加糖調製品の一大生産国であり、2024年時点で日本の加糖調製品輸入量に占める同国の割合は、その他調製品、穀粉調製品およびココア調製品の輸入割合において第1位である(図7)。

イ 対日輸出動向

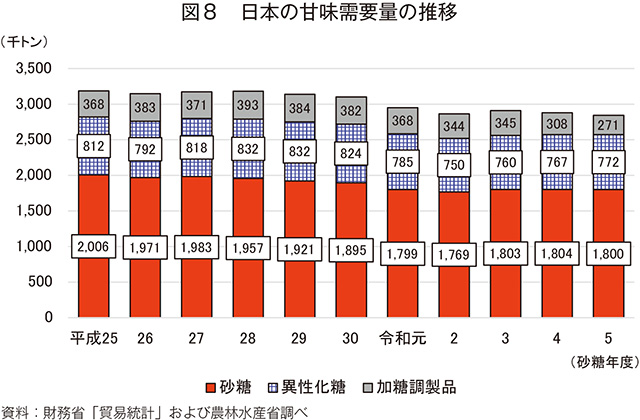

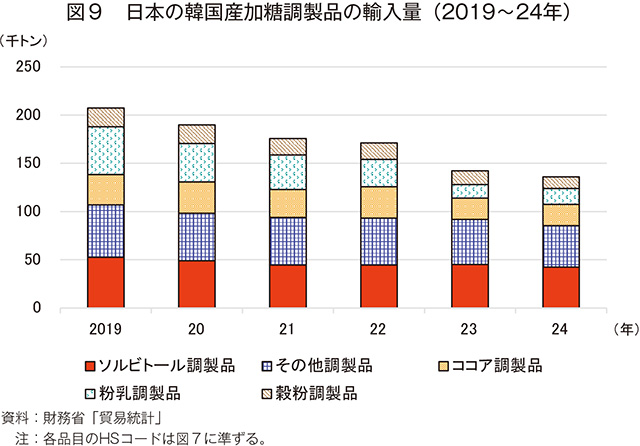

日本への加糖調製品の輸出量は、加糖調製品の輸出が自由化された1990年以降、その価格の安さから増加し、砂糖需要を代替してきた。しかし、近年は、日本の人口減少や消費者の低甘味嗜好などもあり、日本の需要量は平成28砂糖年度(2016年10月〜17年9月)の39万3000トンをピークに減少傾向にある(図8)。それに伴い、日本向けがほとんどを占めている韓国産加糖調製品の輸出量が減少している。特に、22年から23年にかけて、ココア調製品ではカカオの供給不足による国際相場高騰、粉乳調製品では原料である脱脂粉乳の日本産利用が進んだことなどから、減少が顕著となった(図9)。

輸出量の減少要因について現地の業界関係者からは、日本の人口減少や消費者の低甘味嗜好に加え、東南アジア諸国からの輸出量増加との意見が、精製糖企業の担当者からは、最終製品価格の上昇による消費量の減少、ウォン高による日本市場での価格競争力低下との意見が聞かれた。また、精製糖企業の担当者からは、「日本の需要者からの発注数量が小幅ではあるが減少した」「全体的な需要の減少により、生産量も減少傾向にある。日本の需要者は在庫リスクを懸念しており、契約形態にも変化(年間契約を四半期契約やスポット契約に切り替え)が出てきている」とのコメントがあり、輸出量減少の状況が確認された。

さらに、今後の輸出見通しについては、精製糖企業の担当者から、「日本の人口減少および甘味料需要の減少により輸出量は減少する」と、現状と同様の減少予測の意見があった一方、「コロナ禍などの影響により、ここ数年は短期的な需要減少はあったが、加糖調製品の長期的な需要回復を期待している」との声も聞かれた。

ウ 日本向け輸出単価

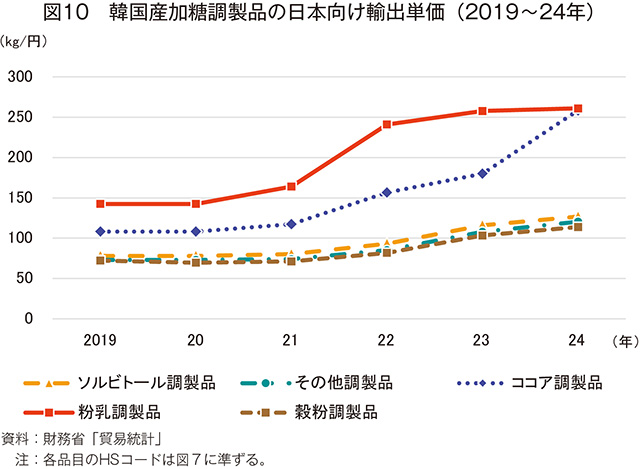

韓国産加糖調製品は、日本で生産された砂糖と比較して安価とされるものの、円安やエネルギー価格高騰の影響を受け、近年は日本向け輸出単価が上昇傾向にある(図10)。2024年の輸出単価は、いずれの品目でも19年比50%以上の上昇となり、中でもココア調製品については、ココアの原料となるカカオ豆価格の高騰により、24年の輸出単価が19年比約2.4倍まで上昇している。

エ 日本国内の状況

当機構が加糖調製品ユーザーを対象に2023(令和5)年度を対象期間として実施した調査(注3)では、加糖調製品の使用目的は「コスト削減」が半数以上を占めたが、近年の価格上昇は一部の需要者のコストメリットを減少させ、日本産砂糖への切り替え、砂糖と他原料の分離調達の動きがあったとしている。一方、既存の取引先との関係性もあり、今後の原料調達関係の維持を考えて軽々に切り替えられない、と回答する需要者もいた。なお、同調査では、日本で使用される加糖調製品の消費量割合は、「菓子・冷菓」が46.6%と最大の仕向け先となっており、次いで「調味料・調味食品」が12.5%、「清涼飲料・酒類」が11.4%と続く。その他にもパン、漬物、佃煮、乳製品など幅広い食品に利用されている。

また、近年、日本では原材料価格の高騰、コロナ禍での需要低迷などを背景に、国産原料への置き換えの動きが強まっている。

(注3)調査の詳細については、『砂糖類・でん粉情報』2025年1月号「令和6年度加糖調製品等の用途別消費動向に関する調査結果」<https://www.alic.go.jp/joho-s/joho07_003264.html>をご参照ください。

(3)原料調達から納品まで

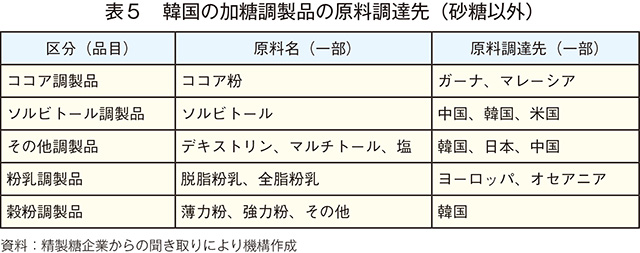

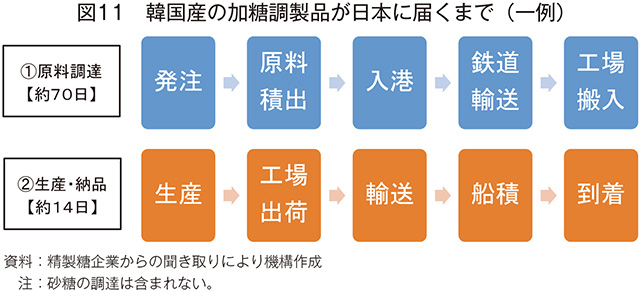

韓国で生産される加糖調製品の砂糖以外の原料は、基本的に海外から調達されるが、これら原料のうち薄力粉やソルビトールなどについては、自社で生産設備を持つ精製糖企業もあるため、一部原料は国内から調達される(表5)。また、精製糖企業の担当者によると、加糖調製品の場合は、砂糖以外の原料調達に約70日、生産から日本への納品までに約14日を要する(図11)。船積みが完了し、韓国の港を出港後、7日〜10日程度で日本に到着するが、このリードタイムの短さが地理的優位性を表している。

(4)競合国との差別化

前述の通り、加糖調製品の輸出における韓国の競合国は、タイ、ベトナム、シンガポールなどの東南アジア諸国である。東南アジア諸国は、人件費の安さなどを背景に韓国に比べて安価な製品を生産してきた。2024年に日本が輸入した加糖調製品について、ソルビトール調製品ではタイ、粉乳調製品ではシンガポールが輸入量でそれぞれ第1位であり、品目によってはベトナムやマレーシアも存在感がある(図7)。近年、日本の需要量が減少し、輸出国が多く競争が激化する可能性がある中、韓国の精製糖企業2社に対し、日本市場での競合国との差別化について話を伺った。

A社は、1)自社精製糖工場による砂糖の安定供給、2)地理的優位性によるリードタイムの短さ、3)定時・定品質と迅速なクレーム対応―を挙げた。また、今後も新規事業の開発、製造経費の削減、日本の需要者との関係維持に努めると述べた。

B社は、1)韓国産であること(安定供給、品質、リスク対応に優れる)、2)地理的優位性によるリードタイムの短さ―を挙げた。また、日本企業が重視するコミュニケーションなどソフト面は、これまで積み重ねてきた信頼関係の中で構築できていると述べた。B社では、より付加価値のある商品の提供を目的として、一部工場の生産ラインを特定需要者向けに専用ライン化する動きも始まっている。

調査時点では、両社とも競合国に対する差別化を新たに講じることは示さなかったが、引き続き地理的優位性を活用しつつ、安定供給を行うこと、質の高い製品やサービスを提供していくことが重要であるとしていた。

A社は、1)自社精製糖工場による砂糖の安定供給、2)地理的優位性によるリードタイムの短さ、3)定時・定品質と迅速なクレーム対応―を挙げた。また、今後も新規事業の開発、製造経費の削減、日本の需要者との関係維持に努めると述べた。

B社は、1)韓国産であること(安定供給、品質、リスク対応に優れる)、2)地理的優位性によるリードタイムの短さ―を挙げた。また、日本企業が重視するコミュニケーションなどソフト面は、これまで積み重ねてきた信頼関係の中で構築できていると述べた。B社では、より付加価値のある商品の提供を目的として、一部工場の生産ラインを特定需要者向けに専用ライン化する動きも始まっている。

調査時点では、両社とも競合国に対する差別化を新たに講じることは示さなかったが、引き続き地理的優位性を活用しつつ、安定供給を行うこと、質の高い製品やサービスを提供していくことが重要であるとしていた。

3 原料価格などの上昇

(1)原料価格

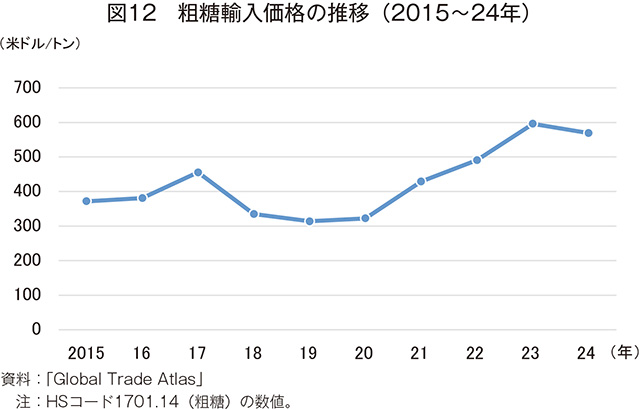

韓国は、てん菜やサトウキビなどの甘味資源作物を生産していないため、砂糖の生産に当たっては粗糖を輸入している。その結果、砂糖価格は粗糖の国際相場や為替相場に大きく左右される。2024年の韓国の粗糖輸入価格は、前年に比べて下落したものの、1トン当たり569米ドル(8万4166円)と15年比で約1.5倍に上昇している(図12)。

韓国食品産業協会の発表によると、韓国国内で生産された砂糖(精製糖)の価格は、23年の1817ウォン(197円)から25年には1キログラム当たり8.4%高の1970ウォン(213円)まで上昇している。また、為替相場についても、23年の1米ドル1308ウォンから25年には8.7%高の同1422ウォンまで上昇し、ウォン安が進んでいる。韓国政府は、24年末まで粗糖の輸入関税率を5%から0%に引き下げるなどの対策を講じてきたが、製品価格の上昇は避けられない状況にある。

さらに、ココア調製品に使用するカカオのように、一部の原材料の高騰も重なったことは、加糖調製品の原料調達にも相応の影響を及ぼしたとされる。精製糖企業の担当者は、原料調達先の多様化によるコスト削減および安定調達に努めるなど、企業ごとにさまざまな努力を行っている。

韓国食品産業協会の発表によると、韓国国内で生産された砂糖(精製糖)の価格は、23年の1817ウォン(197円)から25年には1キログラム当たり8.4%高の1970ウォン(213円)まで上昇している。また、為替相場についても、23年の1米ドル1308ウォンから25年には8.7%高の同1422ウォンまで上昇し、ウォン安が進んでいる。韓国政府は、24年末まで粗糖の輸入関税率を5%から0%に引き下げるなどの対策を講じてきたが、製品価格の上昇は避けられない状況にある。

さらに、ココア調製品に使用するカカオのように、一部の原材料の高騰も重なったことは、加糖調製品の原料調達にも相応の影響を及ぼしたとされる。精製糖企業の担当者は、原料調達先の多様化によるコスト削減および安定調達に努めるなど、企業ごとにさまざまな努力を行っている。

(2)原料価格以外の生産コスト

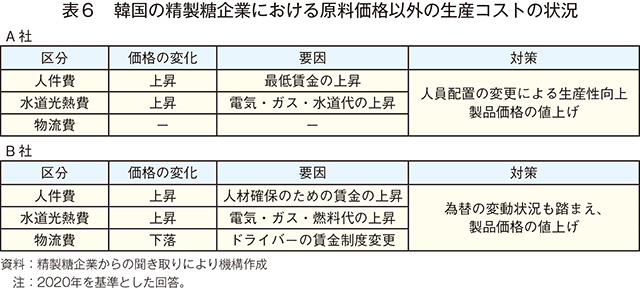

原料価格とともに上昇しているものが、人件費や光熱費などである。前述のA社およびB社に聞き取りを行ったところ、一部の項目を除き「上昇」と回答があった(表6)。

A社は、砂糖の国内需要に限界がある中、生産を維持するには工場の継続稼働が必要であるが、生産コスト削減にも限界があるとし、企業収益確保のために製品価格の値上げを決めた。A社の工場で使用する燃料は、企業のESG(注4)や工場が立地する自治体の方針などから液化天然ガスなど環境に配慮したものであるが、世界情勢の変化などによるエネルギー価格上昇の影響によりその価格は上昇している。

B社も同様に製品価格の値上げを実施したが、加糖調製品の原料の多くを輸入に頼っていることから、原料調達先の情勢、原料調達先および粗糖輸入先の動向・相場・政策なども生産動向に影響を与えるとした。なお、両社とも、現時点では工場の生産能力の拡大および縮小の予定はないとの回答であった。

(注4)環境省によれば、ESGとは、Environment(環境)、Social(社会)、Governance(企業統治)の頭文字を組み合わせた言葉で、投資活動や経営・事業活動において「環境課題の解決」「社会への貢献」「コーポレートガバナンス(=企業統治、公正かつ健全な企業活動のための仕組み)」の三つがそろっていることを示す。

A社は、砂糖の国内需要に限界がある中、生産を維持するには工場の継続稼働が必要であるが、生産コスト削減にも限界があるとし、企業収益確保のために製品価格の値上げを決めた。A社の工場で使用する燃料は、企業のESG(注4)や工場が立地する自治体の方針などから液化天然ガスなど環境に配慮したものであるが、世界情勢の変化などによるエネルギー価格上昇の影響によりその価格は上昇している。

B社も同様に製品価格の値上げを実施したが、加糖調製品の原料の多くを輸入に頼っていることから、原料調達先の情勢、原料調達先および粗糖輸入先の動向・相場・政策なども生産動向に影響を与えるとした。なお、両社とも、現時点では工場の生産能力の拡大および縮小の予定はないとの回答であった。

(注4)環境省によれば、ESGとは、Environment(環境)、Social(社会)、Governance(企業統治)の頭文字を組み合わせた言葉で、投資活動や経営・事業活動において「環境課題の解決」「社会への貢献」「コーポレートガバナンス(=企業統治、公正かつ健全な企業活動のための仕組み)」の三つがそろっていることを示す。

コラム 韓国のゼロシュガートレンドと「アルロース」消費者の健康志向やMFDSの糖類削減計画により、韓国では急速に低カロリー志向が高まってきたことで、食品業界では「ゼロシュガー」がトレンドとなった。従来、砂糖の代替甘味料としてはアスパルテームなど高甘味度甘味料が多く使用されてきたが、「健康的な甘味料」を求める消費者が増加したことで、天然由来の甘味料の需要が高まった。こうした中、現在韓国で幅広く展開されている甘味料がアルロースである。カロリーがゼロ(コラム注1)に近く、砂糖の約70%の甘味度を持つ天然成分由来の甘味料である(コラム−写真)。韓国では、精製糖企業が2009年から基礎研究を開始し、16年にアルロースの大量生産に成功した。20年からは本格的な量産を開始している。アルロースは小売りされるほか、炭酸飲料、ジャム、アイスクリーム、調味料などの原料としても利用されており、23年の市場規模は20年と比較して5倍に拡大しているとされる。同国の業界関係者は、韓国では、アルロースが栄養成分表示上、糖類から除外できる(コラム注2)ことも追い風となり、ゼロシュガートレンドの拡大とともに砂糖や異性化糖など従来使用されてきた甘味料がアルロースで代替されているとしている。 (コラム注1)一般社団法人希少糖普及協会によると、アルロースは1グラム当たり0.39キロカロリーであるが、日本の食品表示基準においては、エネルギー換算係数として1グラム当たり0キロカロリーが使用可能とされている。 (コラム注2)韓国のほか、米国でも米国食品医薬品局(FDA)が2019年に栄養成分表示上の「総糖質(total sugars)」と「添加糖(added sugars)」からアルロースを除外し、「炭水化物(total carbohydrate)」に含めることを決めた。  |

おわりに

韓国国内の砂糖需要は、人口減少やゼロシュガートレンドなどにより減少傾向にある一方、同国内の砂糖価格は、粗糖価格の高騰とともに上昇している。また、国の施策による糖類の摂取制限や新たな砂糖の代替甘味料の生産拡大により、砂糖に対する風当たりは強まっている。現地の業界関係者によれば、砂糖生産は今後も一定程度維持されるとしつつも、消費者の意識の変化が砂糖消費量の減少につながっている点は現在の砂糖産業の課題であるとされた。さらに、今後も同様の状況が続く場合は、一時的に保留状態となっている砂糖税(注5)の議論も再燃しかねないとした。今回の調査において、砂糖の摂取量削減やアルロースなどの新たな甘味料に対する世間の反応は、糖類削減政策やゼロシュガートレンドも相まって大きいと感じさせられたが、韓国の食文化が広く受け入れられている日本でも、こうしたトレンドが流入する可能性がある。

日本向けの加糖調製品は、日本の人口減少や消費者の低甘味嗜好により、需要が減少していることに加え、生産コストの上昇および競合国の台頭などから、輸出量が減少傾向にある。特に、生産コストの上昇は、製品価格に転嫁されている状況であり、コスト削減など日本の需要者の加糖調製品の使用目的を考慮すると、日本の需要者に大きな影響を及ぼす可能性がある。韓国の精製糖企業からは、これらさまざまな外的要因や日本の動向を見定めつつ、これまで築いてきた信頼関係、品質、サービスを維持しながら、自社の生産に集中する様子がうかがえた。また、近年は、競合国である東南アジア諸国との輸入単価の差がほとんどなく、韓国の精製糖企業が強みとしている価格以外の要素が需要者の選択要因としてより重要になると考えられる。

最後に、日本と韓国では、自国で甘味資源作物を生産しているか否かという明確な違いがある。それが政策面の違いにも反映されており、近年、日本は砂糖や加糖調製品の一部原料について輸入品から国産品への置き換えを進めてきた。日本の加糖調製品の輸入量は減少傾向にあるものの、加糖調製品の使用目的は「コスト削減」のみに留まらない。日本人にも身近な食文化を持つ韓国の砂糖産業の動向について、引き続き注視していく必要がある。

(注5)糖類を含む飲料に対して課税すること。

日本向けの加糖調製品は、日本の人口減少や消費者の低甘味嗜好により、需要が減少していることに加え、生産コストの上昇および競合国の台頭などから、輸出量が減少傾向にある。特に、生産コストの上昇は、製品価格に転嫁されている状況であり、コスト削減など日本の需要者の加糖調製品の使用目的を考慮すると、日本の需要者に大きな影響を及ぼす可能性がある。韓国の精製糖企業からは、これらさまざまな外的要因や日本の動向を見定めつつ、これまで築いてきた信頼関係、品質、サービスを維持しながら、自社の生産に集中する様子がうかがえた。また、近年は、競合国である東南アジア諸国との輸入単価の差がほとんどなく、韓国の精製糖企業が強みとしている価格以外の要素が需要者の選択要因としてより重要になると考えられる。

最後に、日本と韓国では、自国で甘味資源作物を生産しているか否かという明確な違いがある。それが政策面の違いにも反映されており、近年、日本は砂糖や加糖調製品の一部原料について輸入品から国産品への置き換えを進めてきた。日本の加糖調製品の輸入量は減少傾向にあるものの、加糖調製品の使用目的は「コスト削減」のみに留まらない。日本人にも身近な食文化を持つ韓国の砂糖産業の動向について、引き続き注視していく必要がある。

(注5)糖類を含む飲料に対して課税すること。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678