ホーム > 砂糖 > 海外現地調査報告 > 韓国の加糖調製品の生産および対日輸出動向

韓国の加糖調製品の生産および対日輸出動向

最終更新日:2018年4月10日

韓国の加糖調製品の生産および対日輸出動向

2018年4月

調査情報部 佐々木 由花、坂上 大樹

特産調整部輸入調整課(現 特産調整部管理課) 宗政 修平

特産調整部輸入調整課(現 特産調整部管理課) 宗政 修平

【要約】

韓国は、豪州などから粗糖を輸入して砂糖を生産し、砂糖以外の原料と混合して日本向けの加糖調製品を盛んに生産している。近年は、安い人件費の下で生産される安価な東南アジア産製品との価格競争にさらされているが、価格面以外の強みを強化し、競合国との差別化を図る動きが始まっている。

はじめに

日本を含めた11カ国による環太平洋パートナーシップに関する包括的および先進的な協定(TPP11協定)の大筋合意や、日EU経済連携協定の大枠合意を受け、日本政府は、総合的なTPP等関連政策大綱(平成29年11月24日TPP等総合対策本部)において「国産甘味資源作物の安定供給を図るため、改正糖価調整法に基づき加糖調製品を調整金の対象とする」とした(注)。

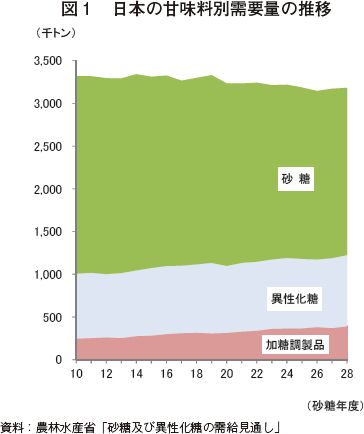

加糖調製品とは、主に砂糖と他の原料を混合した加工品を指し、多くはパン、飲料、チョコレート菓子、和菓子、練り製品などの製造企業で製造コストを抑えるための原料として使用される。ソルビトール調製品、調製した豆(加糖あん)、ココア調製品、小麦粉調製品などの種類があり、日本で使用されるものは、ほとんど海外から輸入されている。また、砂糖と競合関係にあり、日本の甘味料全体の需要が減少する中、加糖調製品の需要量は前年水準を上回って推移している(図1)。主な輸入先国は、シンガポール、韓国、中国、タイであるが、中でも韓国は現在日本に輸入される加糖調製品全体の4割を占める一大生産国である。同国は、日本の隣国という地理的優位性を強みに、1980年代後半から加糖調製品の生産を行ってきた。さらに、2000年以降は政府による積極的な自由貿易協定(FTA)締結によって、原料を安価に調達可能となり、従来よりも生産コストを抑えた生産が可能となっている。

しかし、TPP11協定の参加国であり、韓国の競合国であるシンガポールは、同協定が発効されると関税割当枠内の低関税率の恩恵を享受できることとなるため、価格面で競争が強まることが予想され、これに韓国がどのように対応するかが注目される。

本稿では、このような状況下での同国の加糖調製品の生産・対日輸出の動向などについて、2017年10月に実施した現地調査などに基づき紹介する。

断りがない限り、本稿中の為替相場は100ウォン=10円(2月末日TTS相場:10.17円)を使用した。

(注)平成28年12月16日に公布された環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律(平成28年法律第108号)によって調整金徴収の対象に加糖調製品を追加するための一部改正が規定された砂糖及びでん粉の価格調整に関する法律(昭和40年法律第109号)については、TPP11協定を受けて平成30年3月27日に国会提出された「環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律の一部を改正する法律案」によってTPP11協定の発効日に施行することとされている。

加糖調製品とは、主に砂糖と他の原料を混合した加工品を指し、多くはパン、飲料、チョコレート菓子、和菓子、練り製品などの製造企業で製造コストを抑えるための原料として使用される。ソルビトール調製品、調製した豆(加糖あん)、ココア調製品、小麦粉調製品などの種類があり、日本で使用されるものは、ほとんど海外から輸入されている。また、砂糖と競合関係にあり、日本の甘味料全体の需要が減少する中、加糖調製品の需要量は前年水準を上回って推移している(図1)。主な輸入先国は、シンガポール、韓国、中国、タイであるが、中でも韓国は現在日本に輸入される加糖調製品全体の4割を占める一大生産国である。同国は、日本の隣国という地理的優位性を強みに、1980年代後半から加糖調製品の生産を行ってきた。さらに、2000年以降は政府による積極的な自由貿易協定(FTA)締結によって、原料を安価に調達可能となり、従来よりも生産コストを抑えた生産が可能となっている。

しかし、TPP11協定の参加国であり、韓国の競合国であるシンガポールは、同協定が発効されると関税割当枠内の低関税率の恩恵を享受できることとなるため、価格面で競争が強まることが予想され、これに韓国がどのように対応するかが注目される。

本稿では、このような状況下での同国の加糖調製品の生産・対日輸出の動向などについて、2017年10月に実施した現地調査などに基づき紹介する。

断りがない限り、本稿中の為替相場は100ウォン=10円(2月末日TTS相場:10.17円)を使用した。

(注)平成28年12月16日に公布された環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律(平成28年法律第108号)によって調整金徴収の対象に加糖調製品を追加するための一部改正が規定された砂糖及びでん粉の価格調整に関する法律(昭和40年法律第109号)については、TPP11協定を受けて平成30年3月27日に国会提出された「環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律の一部を改正する法律案」によってTPP11協定の発効日に施行することとされている。

1.砂糖の生産動向

(1)砂糖産業の概要

ア.輸入粗糖の調達

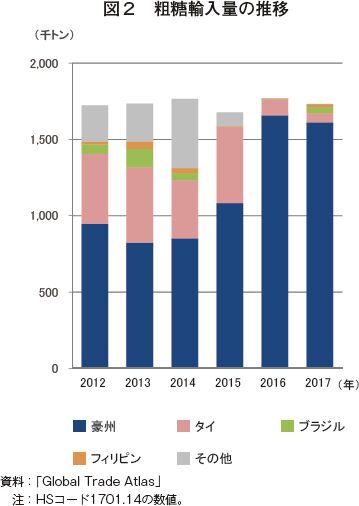

韓国では、てん菜やサトウキビの生産基盤が全くないため、粗糖を輸入して、それを精製することにより砂糖を生産している。主な輸入先国は、豪州、タイなどで、輸入量は、おおむね170万トン台で推移している。

2017年の輸入量は、173万3854トン(前年比2.1%減)で、うち豪州産が161万2020トン(シェア93.0%)、次いでタイ産が6万62トン(同3.5%)、ブラジル産が3万9010トン(同2.2%)となっている(図2)。

豪州産は、2014年12月に発効した韓豪FTAにより、3%の輸入関税が即時撤廃され、無税かつ無制限に輸入可能となったため、2012年と比較すると70.5%増加している。一方、タイ産などは減少傾向にある。

ア.輸入粗糖の調達

韓国では、てん菜やサトウキビの生産基盤が全くないため、粗糖を輸入して、それを精製することにより砂糖を生産している。主な輸入先国は、豪州、タイなどで、輸入量は、おおむね170万トン台で推移している。

2017年の輸入量は、173万3854トン(前年比2.1%減)で、うち豪州産が161万2020トン(シェア93.0%)、次いでタイ産が6万62トン(同3.5%)、ブラジル産が3万9010トン(同2.2%)となっている(図2)。

豪州産は、2014年12月に発効した韓豪FTAにより、3%の輸入関税が即時撤廃され、無税かつ無制限に輸入可能となったため、2012年と比較すると70.5%増加している。一方、タイ産などは減少傾向にある。

イ.砂糖企業の概要

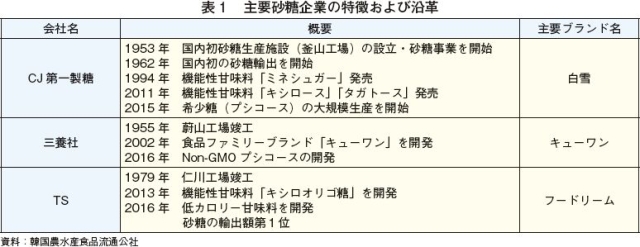

砂糖生産は、CJ第一製糖、三養(サミャン)社、大韓製糖(TS)の3社により行われている。CJ第一製糖とTSは仁川(インチョン)、三養社は蔚山(ウルサン)で1工場ずつ精製糖工場を稼働させている(図3)。各社の工場は、輸入粗糖の輸送や生産余力を活用した輸出などを考慮し、輸出入港の近くに立地している。各社の砂糖生産シェアは、CJ第一製糖が約50%、三養社が約25〜30%、TSが約20〜25%とみられる。

CJ第一製糖は、韓国最大財閥のサムスングループから独立したCJグループ(注1)の食品部門で、砂糖以外に、小麦粉、食用油、調味料、加工食品の生産の他、バイオ・製薬事業なども手掛けている。同社は、1953年に国内初の砂糖生産を、1962年には国内初の砂糖輸出を開始した(表1)。現在は、一般的な砂糖以外にも、キシロースやタガトースなど体内で糖の吸収を抑える効果があるとされる多様な機能性甘味料を開発・生産し、甘味料市場をけん引している。三養社は、異性化糖の生産量が国内第2位(注2)で、砂糖以外に小麦粉、食用油、ベーカリー素材などの食品を生産している。TSは、砂糖以外に配合飼料事業に注力する他、肉類の輸入やバイオ・製薬事業にも着手している。2016年の砂糖の輸出量は3社の中で最も多く、主な輸出先は中国や香港などである。

(注1)CJグループは、食品部門の他、物流(陸上・鉄道・海運など)、エンターテインメント(映画製作・配給)部門なども有す一大企業グループ。「CJ」は、英語表記(CHEIL JEDANG)の頭文字に由来。

(注2)韓国の異性化糖生産動向については、「韓国のでん粉需給動向」『砂糖類・でん粉情報』(2018年2月号)を参照されたい。

砂糖生産は、CJ第一製糖、三養(サミャン)社、大韓製糖(TS)の3社により行われている。CJ第一製糖とTSは仁川(インチョン)、三養社は蔚山(ウルサン)で1工場ずつ精製糖工場を稼働させている(図3)。各社の工場は、輸入粗糖の輸送や生産余力を活用した輸出などを考慮し、輸出入港の近くに立地している。各社の砂糖生産シェアは、CJ第一製糖が約50%、三養社が約25〜30%、TSが約20〜25%とみられる。

CJ第一製糖は、韓国最大財閥のサムスングループから独立したCJグループ(注1)の食品部門で、砂糖以外に、小麦粉、食用油、調味料、加工食品の生産の他、バイオ・製薬事業なども手掛けている。同社は、1953年に国内初の砂糖生産を、1962年には国内初の砂糖輸出を開始した(表1)。現在は、一般的な砂糖以外にも、キシロースやタガトースなど体内で糖の吸収を抑える効果があるとされる多様な機能性甘味料を開発・生産し、甘味料市場をけん引している。三養社は、異性化糖の生産量が国内第2位(注2)で、砂糖以外に小麦粉、食用油、ベーカリー素材などの食品を生産している。TSは、砂糖以外に配合飼料事業に注力する他、肉類の輸入やバイオ・製薬事業にも着手している。2016年の砂糖の輸出量は3社の中で最も多く、主な輸出先は中国や香港などである。

(注1)CJグループは、食品部門の他、物流(陸上・鉄道・海運など)、エンターテインメント(映画製作・配給)部門なども有す一大企業グループ。「CJ」は、英語表記(CHEIL JEDANG)の頭文字に由来。

(注2)韓国の異性化糖生産動向については、「韓国のでん粉需給動向」『砂糖類・でん粉情報』(2018年2月号)を参照されたい。

(2)砂糖の需給動向

ア.生産

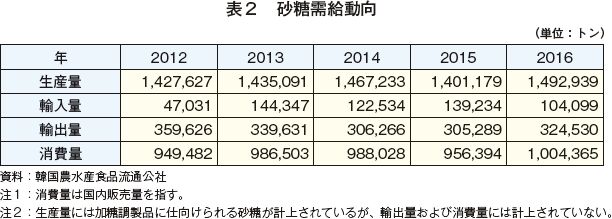

近年の砂糖生産量は、堅調な国内消費と近隣のアジア諸国向け輸出の増加により、140万トン台とおおむね増加傾向で推移している(表2)。2016年の生産量は149万2939トン(前年比6.5%増)とかなり増加した。生産量のうち、約4分の3は国内向け、残り4分の1は輸出に仕向けられている。

韓国で生産される砂糖の規格は、白糖(糖度99.7%以上〈日本におけるグラニュー糖に相当〉)、ブラウンシュガー(同97.0%以上)、その他(同86.0%以上)の三つに大別されている。2016年の生産量の内訳は、白糖が136万5574トン(前年比8.1%増)、ブラウンシュガーが7万7948トン(同15.7%減)、その他砂糖が4万9417トン(同8.3%増)となった。ブラウンシュガーは、主にキムチやコチュジャンなどの隠し味として用いられる梅シロップなどの調味料向けに多く使用されている。

イ.消費

砂糖消費量はおおむね95万〜100万トン程度で推移している。国際砂糖機関(ISO)によると、1人当たり消費量は、年間30.5キログラムと日本の2倍近い。近年は、女性の社会進出などにより梅シロップなどを家庭で作る世帯が年々少なくなっており、消費量に占める直接消費(家計消費)の割合が減少し、代わって外食や中食産業などの業務用消費が増加することで砂糖消費全体量を維持している。

ウ.輸出入

生産量のうち4分の1は、需要が旺盛な中国、香港などアジア諸国へ仕向けられ、近年は30万トン台で推移している。2016年の砂糖輸出量は、32万4530トン(前年比6.3%増)、うち中国へ19万3431トン(同6.9%増)、香港へ9万1891トン(同0.6%減)となった。関係者によると、韓国産砂糖は、中国において高品質であると評価されており、高付加価値商品として需要が高いという。輸出シェア第1位のTSは、中国の現地法人と合弁会社を設立し、同会社を通じて販路を確保している。

なお、白糖輸入については、2012年に、食品加工向けに限定していた白糖の関税割当の制限をなくしたことなどから、2013年以降大幅に増加し、近年は年間10万〜14万トンをタイやマレーシアなどから輸入している。

ア.生産

近年の砂糖生産量は、堅調な国内消費と近隣のアジア諸国向け輸出の増加により、140万トン台とおおむね増加傾向で推移している(表2)。2016年の生産量は149万2939トン(前年比6.5%増)とかなり増加した。生産量のうち、約4分の3は国内向け、残り4分の1は輸出に仕向けられている。

韓国で生産される砂糖の規格は、白糖(糖度99.7%以上〈日本におけるグラニュー糖に相当〉)、ブラウンシュガー(同97.0%以上)、その他(同86.0%以上)の三つに大別されている。2016年の生産量の内訳は、白糖が136万5574トン(前年比8.1%増)、ブラウンシュガーが7万7948トン(同15.7%減)、その他砂糖が4万9417トン(同8.3%増)となった。ブラウンシュガーは、主にキムチやコチュジャンなどの隠し味として用いられる梅シロップなどの調味料向けに多く使用されている。

イ.消費

砂糖消費量はおおむね95万〜100万トン程度で推移している。国際砂糖機関(ISO)によると、1人当たり消費量は、年間30.5キログラムと日本の2倍近い。近年は、女性の社会進出などにより梅シロップなどを家庭で作る世帯が年々少なくなっており、消費量に占める直接消費(家計消費)の割合が減少し、代わって外食や中食産業などの業務用消費が増加することで砂糖消費全体量を維持している。

ウ.輸出入

生産量のうち4分の1は、需要が旺盛な中国、香港などアジア諸国へ仕向けられ、近年は30万トン台で推移している。2016年の砂糖輸出量は、32万4530トン(前年比6.3%増)、うち中国へ19万3431トン(同6.9%増)、香港へ9万1891トン(同0.6%減)となった。関係者によると、韓国産砂糖は、中国において高品質であると評価されており、高付加価値商品として需要が高いという。輸出シェア第1位のTSは、中国の現地法人と合弁会社を設立し、同会社を通じて販路を確保している。

なお、白糖輸入については、2012年に、食品加工向けに限定していた白糖の関税割当の制限をなくしたことなどから、2013年以降大幅に増加し、近年は年間10万〜14万トンをタイやマレーシアなどから輸入している。

2.加糖調製品の生産動向

(1)加糖調製品生産のきっかけ

韓国での加糖調製品生産は、砂糖の調達コストの低減を模索する日本の実需者の意向を受け、1980年代後半から始まった。

加糖調製品の生産を最初に手掛けたTSは1986年からココア調製品の生産を開始した。翌年には、CJ第一製糖も日本の実需者から生産の打診を受け、穀粉調製品の生産を開始し、加糖調製品市場における基盤を築き始めた。

一方、三養社は1990年ごろ、韓国国内の砂糖需要が飽和状態にあり、生産余力を輸出へ仕向けざるを得ない状況にあったことから、自ら生産に乗り出した。同社は、後発であったことから、他社が生産しておらず、かつ、当時の日本で冷凍すり身の冷凍変性防止効果があるとしてニーズのあったソルビトールに目を付け、販売網を築いた。

(2)生産動向

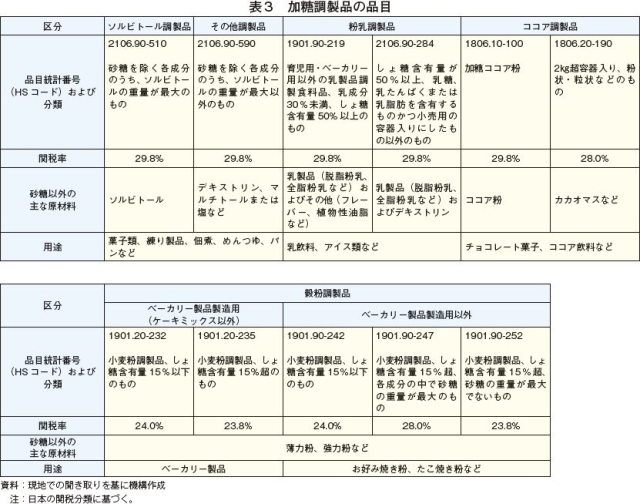

加糖調製品は、砂糖企業3社が日本向けにほぼ全量を生産しており、3社・5工場体制となっている(図3)。品目は、ソルビトール調製品、その他調製品、粉乳調製品、ココア調製品および穀粉調製品が主である(表3)。砂糖と他の原料との配合割合などの製品規格は、日本の実需者が指定したものであり、その数は3社を合わせると数百に及ぶ。

2017年の日本における品目別加糖調製品輸入量に占める同国産の割合は、ソルビトール調製品48.8%、その他調製品79.0%、粉乳調製品26.5%、ココア調製品28.9%、穀粉調製品47.7%で、その他調製品および穀粉調製品は第1位のシェアを持つ。粉乳調製品は、近年の日本国内での生乳生産量の減少などにより増加傾向で、2017年の輸入量は前年比22.2%増であった。ココア調製品も近年堅調に推移している。ソルビトール調製品や穀粉調製品の輸入量はおおむね横ばいか増加傾向で推移している。特に、穀粉調製品は、他国産の輸入量が減少する中でも、品質の良さや受注から納品までに要する期間(リードタイム)の短さなどを強みに、韓国産はおおむね横ばいで一定の数量を保っている。

近年は、粉乳調製品に対する需要増加に伴い、各社とも工場への設備投資が活発で、生産ライン新設の動きもある。CJ第一製糖は、2005年に穀粉調製品、ソルビトール調製品の生産ラインを梁山(ヤンサン)工場に新設し、2012年には粉乳調製品の生産ラインを永登浦(ヨンドンポ)工場に移管した。

韓国での加糖調製品生産は、砂糖の調達コストの低減を模索する日本の実需者の意向を受け、1980年代後半から始まった。

加糖調製品の生産を最初に手掛けたTSは1986年からココア調製品の生産を開始した。翌年には、CJ第一製糖も日本の実需者から生産の打診を受け、穀粉調製品の生産を開始し、加糖調製品市場における基盤を築き始めた。

一方、三養社は1990年ごろ、韓国国内の砂糖需要が飽和状態にあり、生産余力を輸出へ仕向けざるを得ない状況にあったことから、自ら生産に乗り出した。同社は、後発であったことから、他社が生産しておらず、かつ、当時の日本で冷凍すり身の冷凍変性防止効果があるとしてニーズのあったソルビトールに目を付け、販売網を築いた。

(2)生産動向

加糖調製品は、砂糖企業3社が日本向けにほぼ全量を生産しており、3社・5工場体制となっている(図3)。品目は、ソルビトール調製品、その他調製品、粉乳調製品、ココア調製品および穀粉調製品が主である(表3)。砂糖と他の原料との配合割合などの製品規格は、日本の実需者が指定したものであり、その数は3社を合わせると数百に及ぶ。

2017年の日本における品目別加糖調製品輸入量に占める同国産の割合は、ソルビトール調製品48.8%、その他調製品79.0%、粉乳調製品26.5%、ココア調製品28.9%、穀粉調製品47.7%で、その他調製品および穀粉調製品は第1位のシェアを持つ。粉乳調製品は、近年の日本国内での生乳生産量の減少などにより増加傾向で、2017年の輸入量は前年比22.2%増であった。ココア調製品も近年堅調に推移している。ソルビトール調製品や穀粉調製品の輸入量はおおむね横ばいか増加傾向で推移している。特に、穀粉調製品は、他国産の輸入量が減少する中でも、品質の良さや受注から納品までに要する期間(リードタイム)の短さなどを強みに、韓国産はおおむね横ばいで一定の数量を保っている。

近年は、粉乳調製品に対する需要増加に伴い、各社とも工場への設備投資が活発で、生産ライン新設の動きもある。CJ第一製糖は、2005年に穀粉調製品、ソルビトール調製品の生産ラインを梁山(ヤンサン)工場に新設し、2012年には粉乳調製品の生産ラインを永登浦(ヨンドンポ)工場に移管した。

(3)生産方法

ア.原料調達

砂糖は各社とも自社工場で生産したものを使用するが、それ以外の原料は価格などに応じ調達先を変えている。

ソルビトールは、国内のでん粉製造会社から調達する場合▽インドネシアなどから輸入する場合▽中国からでん粉を輸入して自社生産する場合−がある。その他調製品の原料となるマルチトールや塩はほぼ全量を中国から、デキストリンは米国から輸入している。ココアや粉乳は、日本の商社から購入している。また、小麦は、自社で調達する場合と日本の商社を経由して購入する場合がある。

なお、国内市場向けの砂糖は、粒度が大きく、他の原料との混合時に混ぜムラが発生するため、調製品ごとに粒度を合わせるよう、精製糖工場で調整している。

イ.生産コスト

加糖調製品の生産においては、もともと日本の実需者が行っていた作業をいかに低コストで行うかが肝心であり、各社の生産ラインは計量、原料の混合、ふるい、包装などほぼ機械化・自動化されている。さらに、生産工場を輸出入港への輸送に便利な立地に設けることで国内の輸送コスト削減を図っている。

また、政府による積極的な通商交渉によって合意したFTAにより粗糖は豪州から無税で輸入可能な他、国内の関税制度により輸出製品製造用の輸入原料は関税が還付され、実質無税で調達できることなどから、原料コストの低減につながっている。

ただし、原料価格は、国際相場の影響を受けるなどコントロール不可能な外的要因に左右されることから、これ以上の削減は限界がある。

さらに近年は、人件費などが増加傾向にあり、オートメーション化などの進展によってもこれ以上生産コストを抑えることは難しい状況にあるという。

ウ.課題

コンテナへの積み込み作業は手作業が中心で、肉体労働が多い加糖調製品の生産現場では、現在、従業員の高齢化や労働力不足が課題となっている。積み込み作業の機械化・自動化や夜間操業なども検討されたものの、破袋しないよう丁寧に一袋ずつ積み込む必要があることや、夜間に行うと作業用ライトに虫が集まることで作業に支障が生じ、品質劣化を誘引する可能性があることなどから、実現には至っていない。

コスト削減のため、包装資材の変更なども考えたが、破袋の可能性など品質面への影響を憂慮し、難しいという。このように、加糖調製品生産は、コストの上では限界点に来ているが、砂糖企業にとっては精製糖工場の稼働率向上に寄与している側面もあり、その恩恵が少なからずあるとのことである。

ア.原料調達

砂糖は各社とも自社工場で生産したものを使用するが、それ以外の原料は価格などに応じ調達先を変えている。

ソルビトールは、国内のでん粉製造会社から調達する場合▽インドネシアなどから輸入する場合▽中国からでん粉を輸入して自社生産する場合−がある。その他調製品の原料となるマルチトールや塩はほぼ全量を中国から、デキストリンは米国から輸入している。ココアや粉乳は、日本の商社から購入している。また、小麦は、自社で調達する場合と日本の商社を経由して購入する場合がある。

なお、国内市場向けの砂糖は、粒度が大きく、他の原料との混合時に混ぜムラが発生するため、調製品ごとに粒度を合わせるよう、精製糖工場で調整している。

イ.生産コスト

加糖調製品の生産においては、もともと日本の実需者が行っていた作業をいかに低コストで行うかが肝心であり、各社の生産ラインは計量、原料の混合、ふるい、包装などほぼ機械化・自動化されている。さらに、生産工場を輸出入港への輸送に便利な立地に設けることで国内の輸送コスト削減を図っている。

また、政府による積極的な通商交渉によって合意したFTAにより粗糖は豪州から無税で輸入可能な他、国内の関税制度により輸出製品製造用の輸入原料は関税が還付され、実質無税で調達できることなどから、原料コストの低減につながっている。

ただし、原料価格は、国際相場の影響を受けるなどコントロール不可能な外的要因に左右されることから、これ以上の削減は限界がある。

さらに近年は、人件費などが増加傾向にあり、オートメーション化などの進展によってもこれ以上生産コストを抑えることは難しい状況にあるという。

ウ.課題

コンテナへの積み込み作業は手作業が中心で、肉体労働が多い加糖調製品の生産現場では、現在、従業員の高齢化や労働力不足が課題となっている。積み込み作業の機械化・自動化や夜間操業なども検討されたものの、破袋しないよう丁寧に一袋ずつ積み込む必要があることや、夜間に行うと作業用ライトに虫が集まることで作業に支障が生じ、品質劣化を誘引する可能性があることなどから、実現には至っていない。

コスト削減のため、包装資材の変更なども考えたが、破袋の可能性など品質面への影響を憂慮し、難しいという。このように、加糖調製品生産は、コストの上では限界点に来ているが、砂糖企業にとっては精製糖工場の稼働率向上に寄与している側面もあり、その恩恵が少なからずあるとのことである。

3.加糖調製品の対日輸出動向

(1)日本の韓国産加糖調製品の輸入状況

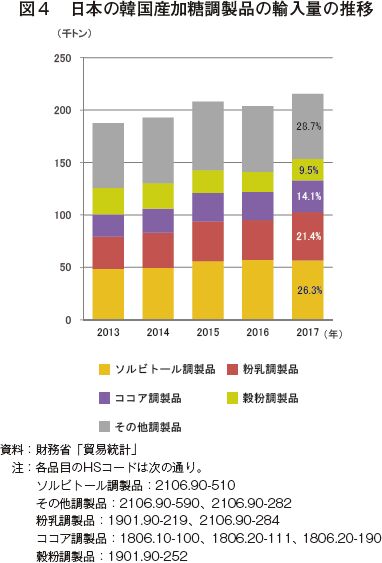

各社への聞き取りによると、韓国で生産される加糖調製品のほとんどは日本向けであり、輸出動向は日本の需要に左右される。韓国では加糖調製品の輸出に関する十分な情報が公表されていないが、日本の貿易統計によると、過去5年間の韓国産加糖調製品の輸入量は、18万〜22万トンで増加傾向に推移している(図4)。

2017年は5年前に比べ14.7%増加した。品目別輸入割合は、その他調製品が28.7%、ソルビトール調製品は26.3%、粉乳調製品は21.4%、ココア調製品は14.1%と、4種類で全体の9割を占めている。特に、近年の日本の乳製品需給の現状もあり、粉乳調製品は2013年比約50%増加している。

各社への聞き取りによると、韓国で生産される加糖調製品のほとんどは日本向けであり、輸出動向は日本の需要に左右される。韓国では加糖調製品の輸出に関する十分な情報が公表されていないが、日本の貿易統計によると、過去5年間の韓国産加糖調製品の輸入量は、18万〜22万トンで増加傾向に推移している(図4)。

2017年は5年前に比べ14.7%増加した。品目別輸入割合は、その他調製品が28.7%、ソルビトール調製品は26.3%、粉乳調製品は21.4%、ココア調製品は14.1%と、4種類で全体の9割を占めている。特に、近年の日本の乳製品需給の現状もあり、粉乳調製品は2013年比約50%増加している。

輸入単価は図5の通り推移しているが、付加価値の付きにくい加糖調製品では、原料価格が直接的に販売価格に反映される傾向にある。砂糖は国際価格であるニューヨーク粗糖相場に連動しており、ココアや粉乳も市場価格や為替相場により変動する。また、主にドル建てで取引されるココア調製品と粉乳調製品は輸入価格の変動幅が大きく、主に円建て取引されるソルビトール調製品、その他調製品、穀粉調製品は変動幅が小さい傾向にある。

なお、日本への輸出形態は25キログラムの紙袋の場合、1本のコンテナに900袋をバラ積みして輸出されることが多い。リードタイムは、平均7日、最短3日(釜山〜福岡間)であるため、緊急的なオーダーにも対応可能である。

なお、日本への輸出形態は25キログラムの紙袋の場合、1本のコンテナに900袋をバラ積みして輸出されることが多い。リードタイムは、平均7日、最短3日(釜山〜福岡間)であるため、緊急的なオーダーにも対応可能である。

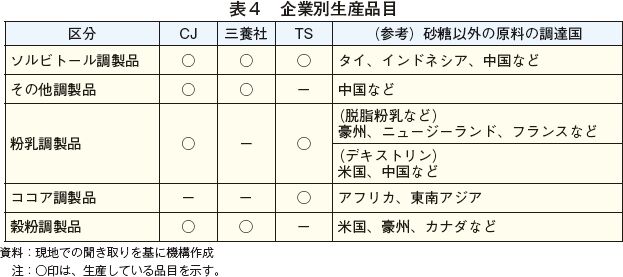

(2)各社の強み

各社は、得意とする生産品目をそれぞれ設定することで、実質的に生産品目ごとのすみ分けを行っている(表4)。CJ第一製糖は、自社で小麦粉生産も行っていることから、製粉事業のノウハウを生かし、穀粉調製品を主力に生産している。近年は、日本の実需者からのオーダーで、水溶性の粉乳調製品生産も手掛けている。

三養社は、ソルビトール調製品およびその他調製品の原料となるでん粉の生産工場および製粉工場を所有していることなどから、ソルビトール調製品やその他調製品、穀粉調製品などの生産に注力している。

TSは、かねてから粉乳調製品およびココア調製品を主要な生産品目としており、現在、ココア調製品を生産している唯一の企業である。

こうして、各社が自社の特徴を生かして特定の品目に特化することで、すみ分けが行われ、加糖調製品生産の均衡が保たれていることも、同国産加糖調製品の安定生産につながっている。

各社は、得意とする生産品目をそれぞれ設定することで、実質的に生産品目ごとのすみ分けを行っている(表4)。CJ第一製糖は、自社で小麦粉生産も行っていることから、製粉事業のノウハウを生かし、穀粉調製品を主力に生産している。近年は、日本の実需者からのオーダーで、水溶性の粉乳調製品生産も手掛けている。

三養社は、ソルビトール調製品およびその他調製品の原料となるでん粉の生産工場および製粉工場を所有していることなどから、ソルビトール調製品やその他調製品、穀粉調製品などの生産に注力している。

TSは、かねてから粉乳調製品およびココア調製品を主要な生産品目としており、現在、ココア調製品を生産している唯一の企業である。

こうして、各社が自社の特徴を生かして特定の品目に特化することで、すみ分けが行われ、加糖調製品生産の均衡が保たれていることも、同国産加糖調製品の安定生産につながっている。

(3)他国との競合関係および今後の見通し

日本における加糖調製品の需要が増加する中、品目によっては周辺のアジア諸国の企業が台頭しつつあり、韓国にとって脅威になるとみられる。

このように価格競争が激化する中、各社は韓国産製品ならではの強みを生かし、他国産製品との差別化を図ろうとしている。

韓国産の第一の強みは、前述の通りリードタイムが非常に短いということである。競合国の一つであるシンガポールのリードタイムは平均21日であるのに対し、韓国は平均7日と、3分の1で済む。このため、爆発的なヒット商品が生まれたときなど急な増産によって必要な原料を確保しなければならない顧客にもスムーズに供給できる。

第二の強みは、経済や社会情勢が東南アジア諸国よりも安定していることである。韓国は、突然物資が調達できなくなるような不安材料のない国であり、リスクマネジメントを考える上で優良な調達先である。

第三に品質管理である。各社は食品衛生管理に関する国際規格の認証を取得するとともに、労働・環境への配慮も重視するなど社会的信頼の獲得に努めている。また、顧客へのきめ細かい柔軟な対応も特長で、ある企業では、顧客からクレームが来た場合、同日中に原因解明に着手し、原因が特定され次第、顧客に対し速やかに再発防止策などを説明している。こうした迅速な対応により、価格には代えられない顧客との強い信頼関係を結びながら、今後も一定の需要を確保していくとみられる。

関係者は、こうした差別化を徹底することにより、急激な需要シフトを回避できるとし、生産量は今後も横ばいで推移するとみている。

日本における加糖調製品の需要が増加する中、品目によっては周辺のアジア諸国の企業が台頭しつつあり、韓国にとって脅威になるとみられる。

このように価格競争が激化する中、各社は韓国産製品ならではの強みを生かし、他国産製品との差別化を図ろうとしている。

韓国産の第一の強みは、前述の通りリードタイムが非常に短いということである。競合国の一つであるシンガポールのリードタイムは平均21日であるのに対し、韓国は平均7日と、3分の1で済む。このため、爆発的なヒット商品が生まれたときなど急な増産によって必要な原料を確保しなければならない顧客にもスムーズに供給できる。

第二の強みは、経済や社会情勢が東南アジア諸国よりも安定していることである。韓国は、突然物資が調達できなくなるような不安材料のない国であり、リスクマネジメントを考える上で優良な調達先である。

第三に品質管理である。各社は食品衛生管理に関する国際規格の認証を取得するとともに、労働・環境への配慮も重視するなど社会的信頼の獲得に努めている。また、顧客へのきめ細かい柔軟な対応も特長で、ある企業では、顧客からクレームが来た場合、同日中に原因解明に着手し、原因が特定され次第、顧客に対し速やかに再発防止策などを説明している。こうした迅速な対応により、価格には代えられない顧客との強い信頼関係を結びながら、今後も一定の需要を確保していくとみられる。

関係者は、こうした差別化を徹底することにより、急激な需要シフトを回避できるとし、生産量は今後も横ばいで推移するとみている。

4.砂糖関連政策

韓国は、守るべき甘味資源作物の生産基盤がないことなどから、砂糖消費に関して大胆な政策を打ち出している。2016年4月に韓国政府が発表した 「第1次糖類低減総合計画」(以下「総合計画」という)では、生活習慣病を予防するため、加工食品(牛乳を除く。以下同じ)からの糖類摂取量(注)を2020年までに1日の総摂取エネルギー量の10%以下に抑えることを目標として掲げている。これに従えば、平均的な成人の場合、1日に摂取できる糖類の量は50グラム未満となる。政府はこれまで摂取量の目安を示すことはあったが、摂取量の低減に向けた具体的な対策を打ち出したのは今回が初めてである。なお、欧米を中心に進展する糖類に対する課税については、方針や計画は盛り込まれていない。

(注)糖類には、砂糖のほか、果糖やブドウ糖などの単糖類や異性化糖なども含まれる。加工食品の原材料として使用されている場合は、果実や野菜の成分の中に自然に存在する糖類も摂取量にカウントされる。

(1)総合計画の背景

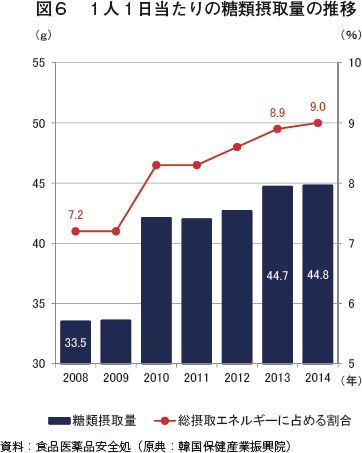

食品医薬品安全処の調べでは、加工食品からの1日当たりの糖類摂取量は、総摂取エネルギー量に占める割合に換算すると、2008年に7.2%だったが、5年後の2013年にはおよそ1.2倍の8.9%に増加、2016年には10%を超えると予想されている(図6)。若年層(3〜29歳)にあっては2013年の時点で10%を超えている。

同調査によると、総摂取エネルギー量に占める糖類摂取量の割合が10%を超える人は、そうでない人と比べ糖尿病や高血圧などの慢性疾患を発症するリスクが高くなるとされている。そのため、政府はこれを重大な問題として受け止めている。

(注)糖類には、砂糖のほか、果糖やブドウ糖などの単糖類や異性化糖なども含まれる。加工食品の原材料として使用されている場合は、果実や野菜の成分の中に自然に存在する糖類も摂取量にカウントされる。

(1)総合計画の背景

食品医薬品安全処の調べでは、加工食品からの1日当たりの糖類摂取量は、総摂取エネルギー量に占める割合に換算すると、2008年に7.2%だったが、5年後の2013年にはおよそ1.2倍の8.9%に増加、2016年には10%を超えると予想されている(図6)。若年層(3〜29歳)にあっては2013年の時点で10%を超えている。

同調査によると、総摂取エネルギー量に占める糖類摂取量の割合が10%を超える人は、そうでない人と比べ糖尿病や高血圧などの慢性疾患を発症するリスクが高くなるとされている。そのため、政府はこれを重大な問題として受け止めている。

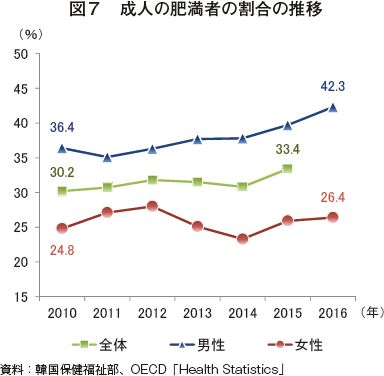

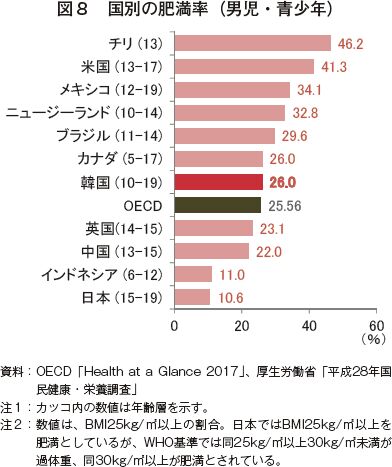

また、糖尿病や高血圧などの引き金の一つである肥満も、見過ごすことができない状況にある。韓国保健福祉部(「部」は日本における「省」に相当)によると、成人の3人に1人が肥満といわれ、10〜19歳の男児・青少年では、経済協力開発機構(OECD)の平均を上回るなど、事態は深刻である(図7、8)。要因としては、単身世帯・共働き世帯の増加など社会環境の変化に伴い、朝食を抜いたり、孤食が習慣化したりすることで偏った食生活になっているほか、熾烈な受験戦争を背景とした勉強優先の風潮による運動不足などが影響していると指摘されている。

しかし、問題の本質は肥満による年間の医療費支出額が医療費全体の1割を占め、治療により生じる労働生産性の低下などの損失を加えた社会的費用が年間6兆ウォン(6000億円)を超えたことにある。これ以上の社会的費用の上昇は社会保障政策の障害になりかねないため、今回の計画策定は、増大する医療費を削減する意図も背景にあると推察される。

しかし、問題の本質は肥満による年間の医療費支出額が医療費全体の1割を占め、治療により生じる労働生産性の低下などの損失を加えた社会的費用が年間6兆ウォン(6000億円)を超えたことにある。これ以上の社会的費用の上昇は社会保障政策の障害になりかねないため、今回の計画策定は、増大する医療費を削減する意図も背景にあると推察される。

(2)総合計画の主な内容

同処によると、6歳以上の子どもは、飲料類から最も多くの糖類を摂取しているとされる。このため、学校内の自動販売機でのコーヒー飲料の販売を制限するとともに、子どもが利用する施設の運営者に対し、炭酸飲料など糖類を多く含む飲料や食品の販売を自粛するよう求めていくとしている。同時に、子どもを対象に、糖類摂取の低減に向けた教育プログラムも用意する計画である。

同処によると、6歳以上の子どもは、飲料類から最も多くの糖類を摂取しているとされる。このため、学校内の自動販売機でのコーヒー飲料の販売を制限するとともに、子どもが利用する施設の運営者に対し、炭酸飲料など糖類を多く含む飲料や食品の販売を自粛するよう求めていくとしている。同時に、子どもを対象に、糖類摂取の低減に向けた教育プログラムも用意する計画である。

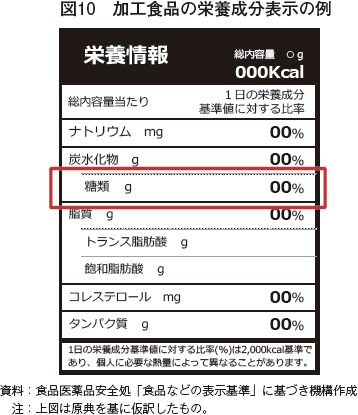

加工食品については、商品中に含まれる糖類の量を平均的な1日の栄養成分基準値(摂取目安量)に対する比率で表示することが2017年9月から段階的に義務化されている(図10、写真1)。1日の摂取目安量は、果実や牛乳などの加工されていない食品にも糖類が含まれることなどを考慮して、100グラムと定められており、例えば、商品中の糖類の含有量が20グラムであれば20%と表示する。砂糖の含有量が多い菓子類、飲料類、シリアルやココア加工品などは2017年9月からすでに表示が義務化されており、ドレッシング・ソース類は2019年まで、ジャムなど果実・野菜加工品は2022年までに適用される予定である。

今回の措置に当たり、同処は「消費者にとっては、購入しようとする商品の糖類の含有量が、1日の摂取目安量のどの程度を占めるのかを把握でき、適切な食品の選択に役立てることができる」と意義を強調している。

この他、「甘さ控えめ」、「低糖」などの表示基準を設けたり、子どもが好んで食べる高カロリーの食品には、カロリーが高い旨を表示したりできるよう関連法の整備を進めるとしている。

今回の措置に当たり、同処は「消費者にとっては、購入しようとする商品の糖類の含有量が、1日の摂取目安量のどの程度を占めるのかを把握でき、適切な食品の選択に役立てることができる」と意義を強調している。

この他、「甘さ控えめ」、「低糖」などの表示基準を設けたり、子どもが好んで食べる高カロリーの食品には、カロリーが高い旨を表示したりできるよう関連法の整備を進めるとしている。

(3)砂糖企業の反応と対応

砂糖企業各社は、総合計画が発表される以前から、消費者の健康志向の高まりを受け、砂糖と比べ低カロリーで糖の吸収を抑える効果があるとされるキシロース、タガトース、プシコースなど機能性甘味料の開発を進めてきた(写真2、3)。これらは「植物由来」の「健康的な甘味料」であることを前面に打ち出した販売戦略が功を奏し、2016年の機能性甘味料の市場規模は120億ウォン(12億円)と2年前と比べ2倍に増加した。総合計画には機能性甘味料を含む低カロリー甘味料の開発に対する支援も盛り込まれていることから、各社は、これを契機にさらなる販売拡大に弾みをつけたい考えだ。

他方、砂糖については国内消費の減退が避けられない見通しであるものの、寡占化が進んでいることから生産量の調整が比較的容易で、在庫が過剰に積み上がる可能性が低い▽事業の多角化により売上高全体に占める砂糖の割合はそれほど高くないといった内的要因に加え、生産余力を活用して需要の旺盛な中国やベトナムなどへの輸出強化を図ることも可能であることから、企業活動への影響は限定的と考えられる。ある担当者は、「共働き世帯の増加、高齢化などを背景に外食産業や食品産業の成長は堅調に推移するとみられ、これらの市場を中心に底堅い需要が見込める」としている。

砂糖企業各社は、総合計画が発表される以前から、消費者の健康志向の高まりを受け、砂糖と比べ低カロリーで糖の吸収を抑える効果があるとされるキシロース、タガトース、プシコースなど機能性甘味料の開発を進めてきた(写真2、3)。これらは「植物由来」の「健康的な甘味料」であることを前面に打ち出した販売戦略が功を奏し、2016年の機能性甘味料の市場規模は120億ウォン(12億円)と2年前と比べ2倍に増加した。総合計画には機能性甘味料を含む低カロリー甘味料の開発に対する支援も盛り込まれていることから、各社は、これを契機にさらなる販売拡大に弾みをつけたい考えだ。

他方、砂糖については国内消費の減退が避けられない見通しであるものの、寡占化が進んでいることから生産量の調整が比較的容易で、在庫が過剰に積み上がる可能性が低い▽事業の多角化により売上高全体に占める砂糖の割合はそれほど高くないといった内的要因に加え、生産余力を活用して需要の旺盛な中国やベトナムなどへの輸出強化を図ることも可能であることから、企業活動への影響は限定的と考えられる。ある担当者は、「共働き世帯の増加、高齢化などを背景に外食産業や食品産業の成長は堅調に推移するとみられ、これらの市場を中心に底堅い需要が見込める」としている。

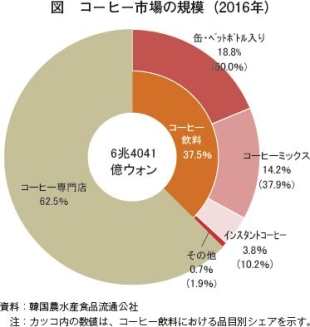

コラム 韓国国内で流通する加糖調製品韓国では、米国の有名コーヒー専門店が進出した2000年ごろを境にコーヒー文化が一気に浸透した。今では日本と同様、街中のコーヒー専門店は常ににぎわいを見せ、仕事の合間などでインスタントや自動販売機のコーヒー飲料を飲んで一息つく人も多い。専門店とコーヒー飲料を合わせたコーヒー市場全体の規模は6兆4041億ウォン(6404億1000万円)となっている(図)。コーヒー飲料の内訳を見ると、缶・ペットボトル入り飲料が半数のシェアを占め、次いでインスタント製品が4割弱を有する。韓国でインスタント製品と言えば、日本人に馴染みのコーヒー豆の抽出液を粉状にしたいわゆるインスタントコーヒーではなく、インスタントコーヒーに粉乳、砂糖を混ぜ合わせたコーヒーミックスと呼ばれる調製タイプのものが一般的である(写真)。日本向けの加糖調製品は価格競争力の高いものが重宝されるのに対し、コーヒーミックスは国内産の乳原料やブラウンシュガーを使用するなどして付加価値を付けた商品が多い。この差は、前者が原材料で、後者が最終製品という形態の違いによるところが大きいことは言うまでもないが、注目すべきは同じ砂糖を配合した調製品でありながら、コーヒーミックスの大半が国内で消費されている点だ。韓国農水産食品流通公社の報告書によると、商標権を有する米国企業との契約により販売地域などが制限されている可能性があり、これが海外展開の障壁になっていると指摘する。 近年、消費者の健康志向の高まりや嗜好の多様化などを背景にコーヒーミックスの消費量は減少傾向にあり、代わって、本格的な味が楽しめるインスタントコーヒーや焙煎されたコーヒー豆などが存在感を高めつつあることから、コーヒーミックスの生産・流通構造は大きな転換期を迎えていると言える。

|

おわりに

韓国の加糖調製品は、日本の需要の下で長年生産されてきた。現在、日本の実需者から求められる製品の規格は数百に上る。

一方、低価格であることが求められる加糖調製品では、原産国へのこだわりは弱いため、東南アジア諸国との価格競争にさらされている。各社はその価格差を縮める努力をしているものの、原料コストは為替や国際相場の影響を受けやすく、コントロールするのは難しい上、人件費の上昇が製造原価の押し上げ要因となり、作業現場の機械化・自動化などの努力によってもこれ以上の生産コスト削減は難しく、コストメリットの発揮は限界に達しつつある。

その反面、砂糖企業にとって加糖調製品の生産は、重要な収入源ではないものの、精製糖工場の稼働率向上に寄与しており、同国の砂糖産業における貢献度は大きい。

熾烈な価格競争の中、立地条件のみならず、徹底した品質管理や顧客へのきめ細やかな対応などソフト面の強化により競合国との差別化を図ろうとする姿勢が印象的であった。同国の加糖調製品は、今後も需要を確保することができるのか、引き続きその生産動向が注目される。

一方、低価格であることが求められる加糖調製品では、原産国へのこだわりは弱いため、東南アジア諸国との価格競争にさらされている。各社はその価格差を縮める努力をしているものの、原料コストは為替や国際相場の影響を受けやすく、コントロールするのは難しい上、人件費の上昇が製造原価の押し上げ要因となり、作業現場の機械化・自動化などの努力によってもこれ以上の生産コスト削減は難しく、コストメリットの発揮は限界に達しつつある。

その反面、砂糖企業にとって加糖調製品の生産は、重要な収入源ではないものの、精製糖工場の稼働率向上に寄与しており、同国の砂糖産業における貢献度は大きい。

熾烈な価格競争の中、立地条件のみならず、徹底した品質管理や顧客へのきめ細やかな対応などソフト面の強化により競合国との差別化を図ろうとする姿勢が印象的であった。同国の加糖調製品は、今後も需要を確保することができるのか、引き続きその生産動向が注目される。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678