ホーム > 畜産 > 畜産の情報 > 豪州の農畜産物需給見通し〜2020年豪州農業需給観測会議から〜

海外情報 畜産の情報 2020年5月号

豪州の農畜産物需給見通し〜2020年豪州農業需給観測会議から〜

調査情報部 菅原 由貴、平石 康久、酪農乳業部 有木 寛貴

【要約】

豪州農業資源経済科学局が2020年3月の農業需給観測会議で示した農畜産物の需給見通しの概要は、以下の通り。

(牛肉)

牛肉生産量は、2019/20年度(7月〜翌6月)は、2018年から東部を中心に発生している干ばつにより雌牛の淘汰 が増加していたことから、飼養頭数およびと畜頭数の減少に伴い、減少する見込み。牛肉輸出量も2019/20年度は減少。牛肉需要が旺盛(おうせい)な中国が、初めて最多輸出先国となる見込み。

(牛乳・乳製品)

生乳生産量は、2019/20年度は干ばつにより、前年度に続き減少し、2020/21年度も減少する見通し。乳製品の輸出量は、人口増による国内向け飲用乳の増加などにより、2019/20年度および20/21年度ともに減少する見通し。

(穀物)

2019/20年度生産量について、小麦は干ばつによりかなりの減少を見込んでいる。大麦は、作付面積は増加したものの、干ばつの影響により単収が伸びず、生産量は前年をやや上回る見込み。2020/21年度は、天候の回復に伴い小麦は大幅な増加を見込んでいるものの、大麦は作付面積が増加するものの、単収が前年同程度であるため、わずかな増加にとどまる見通し。小麦輸出量については、例年の1500万〜2000万トンを下回り低水準で推移する見通し。

(牛肉)

牛肉生産量は、2019/20年度(7月〜翌6月)は、2018年から東部を中心に発生している干ばつにより雌牛の

(牛乳・乳製品)

生乳生産量は、2019/20年度は干ばつにより、前年度に続き減少し、2020/21年度も減少する見通し。乳製品の輸出量は、人口増による国内向け飲用乳の増加などにより、2019/20年度および20/21年度ともに減少する見通し。

(穀物)

2019/20年度生産量について、小麦は干ばつによりかなりの減少を見込んでいる。大麦は、作付面積は増加したものの、干ばつの影響により単収が伸びず、生産量は前年をやや上回る見込み。2020/21年度は、天候の回復に伴い小麦は大幅な増加を見込んでいるものの、大麦は作付面積が増加するものの、単収が前年同程度であるため、わずかな増加にとどまる見通し。小麦輸出量については、例年の1500万〜2000万トンを下回り低水準で推移する見通し。

1 はじめに

2020年3月3日〜4日の2日間、豪州の首都キャンベラにおいて、豪州農業資源経済科学局(注1)(ABARES)による2020年豪州農業需給観測会議(以下「アウトルック」という)が開催され、豪州各地から農業関係者が参加し、テーマごとに13のセッションが開催された。

(注1) 農業・水・環境省(Department of Agriculture, Water and the Environment。以下「農業省」という)の組織であり、農畜産物の需給見通しや生産者の経営動向などの情報を収集、分析、公表している。

今回のアウトルックでは、主要農畜産物の需給見通しのほか、「2030年の農業生産額1000億豪ドルを達成するための実践的なステップ」をテーマに、昨今の干ばつへの対応や、不確実な気候変動への対応という点に関して多くの議論が交わされた。

本稿では、アウトルックで発表された豪州の牛肉、牛乳・乳製品および穀物の向こう5年間の需給見通しについて報告する。

本稿中、特に断りのない限り、豪州の年度は7月〜翌6月であり、為替レートは、1豪ドル=68円(2020年3月末日TTS相場68.09円)、1米ドル=110円(同109.83円)を使用した。また、州名略称については、図1の通り表記する。なお、ABARESの見通しは、通常の気象条件を前提としたものである。

(注1) 農業・水・環境省(Department of Agriculture, Water and the Environment。以下「農業省」という)の組織であり、農畜産物の需給見通しや生産者の経営動向などの情報を収集、分析、公表している。

今回のアウトルックでは、主要農畜産物の需給見通しのほか、「2030年の農業生産額1000億豪ドルを達成するための実践的なステップ」をテーマに、昨今の干ばつへの対応や、不確実な気候変動への対応という点に関して多くの議論が交わされた。

本稿では、アウトルックで発表された豪州の牛肉、牛乳・乳製品および穀物の向こう5年間の需給見通しについて報告する。

本稿中、特に断りのない限り、豪州の年度は7月〜翌6月であり、為替レートは、1豪ドル=68円(2020年3月末日TTS相場68.09円)、1米ドル=110円(同109.83円)を使用した。また、州名略称については、図1の通り表記する。なお、ABARESの見通しは、通常の気象条件を前提としたものである。

2 基調講演から

アウトルックの開会に当たり、デビッド・リトルプラウド農業・干ばつ・緊急事態管理担当相(以下「農業相」という。2017年12月〜2019年5月の間農業・水資源相。2020年2月より現職)が冒頭あいさつを行った。その概要は次の通りである。内容は豪州農業省が特に重視している課題を列挙し、その対応策を紹介するものであった。

・2030年までに豪州の農業生産額を1000億豪ドル(6兆8000億円)にするとの目標を策定(2017年度では596億豪ドル(3兆8692億円))。

・この目標の達成のため、豪州農業が解決する必要のある課題として、干ばつ、新型コロナウイルス感染症(COVID-19)などへの対応、農産品の市場アクセス改善、環境保全対策への補助、技術革新とその実用化について言及。

・干ばつ対策には連邦政府だけで80億豪ドル(5440億円)の予算を計上。そのうち50億豪ドル(3400億円)を将来発生する干ばつに備えるため、「干ばつ準備金(Future Drought Fund)」(注2)へ出資し、これによって得られる毎年1億豪ドル(68億円)の利子を投じて、農業者による水源の確保などの干ばつによる影響を緩和するための対策を進める。これらの対策は国会による承認を受けて法制化される予定。

・COVID-19については、指数関数的に増加する脅威との認識を示したものの、その他の特段の言及なし。

・市場アクセスについては、これまで多くの貿易協定を締結することができたが、これからは品目別に、非関税障壁を取り除くことに注力。

・農業者が実施している環境保全的な努力に対して、金銭的に報われるべきであるとの意見を強調。二酸化炭素排出の削減については「気候変動対策ファンド(Climate Solutions Fund)」(注3)が存在するが、農業相としては、その仕組みに類似した「生物多様性ファンド(Biodiversity Stewardship Fund)」を2020年末までに導入したいとの意向を表明。これらの仕組みにより国内および国際的に豪州の農産品が世界で一番の品質を誇り、最も環境に優しいものであるという評価を確固たるものにすることができること、また、そういった評価を確立することにより世界市場において有利に販売を行うことが可能。

・農業の技術革新を起こすことができる若い世代を呼び込み、また開発した技術を実用化することが重要。

(注2) 2019年9月に創設。創設時の資金規模は39億豪ドル(2652億円)で2028/29年度までに50億ドルまで拡充予定。

(注3) 2019年2月に創設。資金規模は20億豪ドル(1360億円)。水質改善や土地の侵食・塩化の防止を目的とした植樹、土壌中の炭素を増やす農地改良、豪北部草原地帯の火災防止などの事業を想定し、農業生産者や企業、先住民の地域社会にとって有益な温室効果ガス削減プロジェクトに投資を行う。(ジェトロのオーストラリアにおける外資に関する奨励ページ〈https://www.jetro.go.jp/world/oceania/au/invest_03.html〉より)

このように、豪州にとって農業は引き続き重要な産業であり、経済的にも発展させていくとの強い意向が示されていたこと、また、その実現のために克服すべき課題が明確に整理されていたことが印象的であった。

次項以降では、牛肉、牛乳・乳製品および穀物について、ABARESから示された今後の見通しを紹介する。

・2030年までに豪州の農業生産額を1000億豪ドル(6兆8000億円)にするとの目標を策定(2017年度では596億豪ドル(3兆8692億円))。

・この目標の達成のため、豪州農業が解決する必要のある課題として、干ばつ、新型コロナウイルス感染症(COVID-19)などへの対応、農産品の市場アクセス改善、環境保全対策への補助、技術革新とその実用化について言及。

・干ばつ対策には連邦政府だけで80億豪ドル(5440億円)の予算を計上。そのうち50億豪ドル(3400億円)を将来発生する干ばつに備えるため、「干ばつ準備金(Future Drought Fund)」(注2)へ出資し、これによって得られる毎年1億豪ドル(68億円)の利子を投じて、農業者による水源の確保などの干ばつによる影響を緩和するための対策を進める。これらの対策は国会による承認を受けて法制化される予定。

・COVID-19については、指数関数的に増加する脅威との認識を示したものの、その他の特段の言及なし。

・市場アクセスについては、これまで多くの貿易協定を締結することができたが、これからは品目別に、非関税障壁を取り除くことに注力。

・農業者が実施している環境保全的な努力に対して、金銭的に報われるべきであるとの意見を強調。二酸化炭素排出の削減については「気候変動対策ファンド(Climate Solutions Fund)」(注3)が存在するが、農業相としては、その仕組みに類似した「生物多様性ファンド(Biodiversity Stewardship Fund)」を2020年末までに導入したいとの意向を表明。これらの仕組みにより国内および国際的に豪州の農産品が世界で一番の品質を誇り、最も環境に優しいものであるという評価を確固たるものにすることができること、また、そういった評価を確立することにより世界市場において有利に販売を行うことが可能。

・農業の技術革新を起こすことができる若い世代を呼び込み、また開発した技術を実用化することが重要。

(注2) 2019年9月に創設。創設時の資金規模は39億豪ドル(2652億円)で2028/29年度までに50億ドルまで拡充予定。

(注3) 2019年2月に創設。資金規模は20億豪ドル(1360億円)。水質改善や土地の侵食・塩化の防止を目的とした植樹、土壌中の炭素を増やす農地改良、豪北部草原地帯の火災防止などの事業を想定し、農業生産者や企業、先住民の地域社会にとって有益な温室効果ガス削減プロジェクトに投資を行う。(ジェトロのオーストラリアにおける外資に関する奨励ページ〈https://www.jetro.go.jp/world/oceania/au/invest_03.html〉より)

このように、豪州にとって農業は引き続き重要な産業であり、経済的にも発展させていくとの強い意向が示されていたこと、また、その実現のために克服すべき課題が明確に整理されていたことが印象的であった。

次項以降では、牛肉、牛乳・乳製品および穀物について、ABARESから示された今後の見通しを紹介する。

3 牛肉

(1)肉用牛飼養頭数

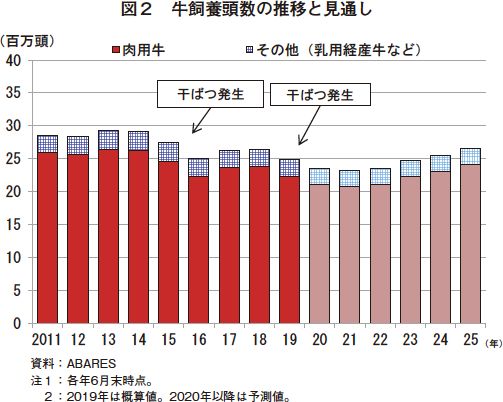

肉用牛飼養頭数は、2014年以降、干ばつに伴い雌牛を中心とした淘汰により減少傾向で推移したが、2017年は天候の回復に伴い増加に転じていた。しかし、2018年前半からは、QLD州およびNSW州を中心に、広範囲な干ばつが継続しており、雌牛を中心に淘汰が増加し続けた。雌牛と畜割合は、過去20年の平均が48%であるのに対し、2019年の平均は56%、特に3月から6月は、58%と記録的な水準に達した。このことから肉用牛飼養頭数は、再び減少に転じ、2020年6月末時点では、2107万頭(前年比5.8%減)と、1990年以来、過去30年間で最も少ないと見込んでいる(図2)。

2021年の後半からは、段階的な牛群再構築期間に移行すると見込んでいる。これが一時的にと畜頭数、生産量、輸出量の減少を招くものの、2022年以降は、肉用牛飼養頭数は年間平均4%ずつ回復するとみられている。

豪州では牧草肥育を基盤としているため(35ページ図13参照)、肉用牛飼養頭数は、天候条件に大きく左右される。ABARESはこの予測について、2022/23年度より過去20年間のデータに基づき、より好ましい条件を含む近年の気候変動パターンに基づいて想定したとしている。

(2)と畜頭数、牛肉生産量

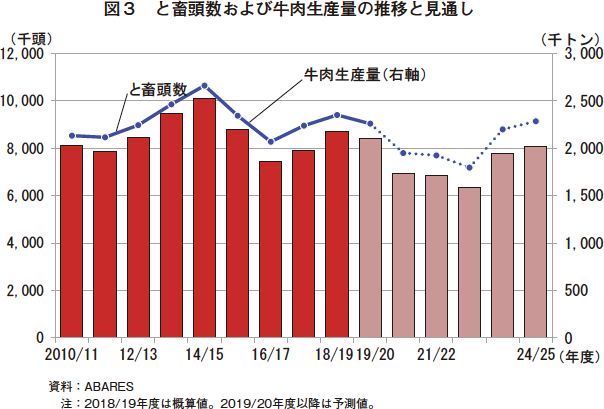

と畜頭数については、2019/20年度は、841万頭(前年度比3.4%減)とやや減少すると見込んでいる(図3)。その後も牛群再構築のための雌牛保留などにより、2022/23年度には633万頭まで減少するものの、その後は、飼養頭数の回復に伴い増加を見込んでいる。

牛肉生産量については、2019/20年度は、と畜頭数の減少に伴い226万トン(同3.9%減)とやや減少すると予測している。

牧草の生育条件の改善と雌牛と畜割合の減少により平均枝肉重量が増加するため、部分的にと畜頭数の減少による生産量の減少を相殺するものの、2022/23年度までは、減少を見込んでいる。その後2024/25年度までには、これまでの長期的な平均水準となる230万トンに回復すると見込んでいる。

(3)肉用牛価格

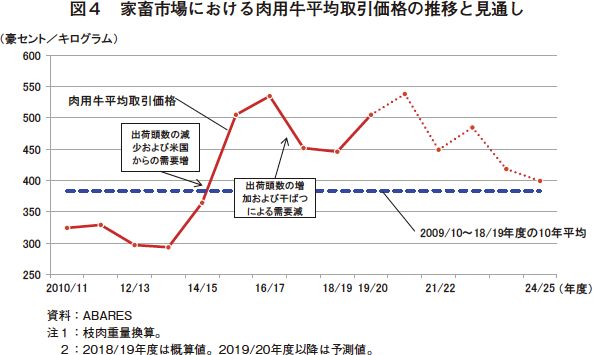

家畜市場における肉用牛平均取引価格(加重平均、枝肉重量換算(注4))は、2019/20年度は、ASF(アフリカ豚熱)により多くの豚をと殺処分した中国をはじめとした海外の強い需要により、1キログラム当たり505豪セント(343円、前年度比13.2%高)とかなり大きく上昇すると見込んでいる(図4)。(注4) 家畜市場で取り引きされる牛の1キログラム当たり生体価格に、歩留まり率をかけて、枝肉重量1キログラム当たりの価格に換算。

2019/20年度以降も同様の傾向が続き、歴史的な高値水準を維持すると見込んでいる。

(4)牛肉輸出

牛肉輸出量(船積重量ベース)は、2018/19年度は、干ばつに伴う肉牛と畜頭数(牛肉生産量)の増加とASF発生による豚肉からの代替需要に伴う中国向けの大幅な増加により、122万トン(前年度比8.8%増)と増加を見込んでいる(図5)。

2019/20年度以降数年間は、牛群の再構築に伴うと畜頭数の減少(生産量の減少)により減少するものの、牛群が再構築された後は、生産量の回復に伴い増加すると見込んでいる。

特に中国向けは、2019/20年度に30万トン(同31.5%増)に達し、初めて豪州牛肉の最多輸出先国となることを見込んでいる。中国の牛肉需要は、短期的にはこのまま増加するが、2024/25年度までには、中国やその他の生産国で豚肉や鶏肉の生産が増えることで、徐々に落ち着くと見込んでいる。

輸出単価については、旺盛な需要に伴い2019/20年度まで上昇を続けるが、その後は豚肉や鶏肉の生産量増加に伴う牛肉需給の緩和により、下落傾向で落ち着くと見込んでいる。

また、輸出市場においては、日米貿易協定や米中の第一段階の経済・貿易協定が合意されたことにより、中期的に米国との競合が増すと予測している。短期的には、中国が南米諸国に対して牛肉工場の承認を急速に進めているため、南米との競合が増すと分析している。

なお、これらの見通しについてABARESは、COVID-19が需要に著しい影響を与えなかったという前提を置いて分析したものだとしている。

(5)生体牛輸出

2019/20年度の生体牛(と畜場直行牛および肥育もと牛)の輸出頭数は、東南アジア全体で需要が増加し続けていることから、118万頭(前年度比13.2%増)とかなり大きく増加すると見込んでいる(図6)。ただし、輸出先国ごとの数値は示されていない。

生体牛の最も重要な輸出先であるインドネシアでは、肥育もと牛5頭に対し、繁殖雌牛1頭の輸入が義務付けられていたが、2019年に肥育もと牛20頭に対して1頭に緩和された。さらに、2020年2月に締結されたインドネシアとの包括的経済連携協定(IA-CEPA)により、肥育もと牛(雄のみ)の無関税枠(初年度57万5000頭、6年で70万頭に拡大)が新設された。また、枠外の関税率は、肥育もと牛が5%から2.5%に削減され、繁殖牛は引き続き無税とされた。

コラム1 豪州国内向けのフィードロットと豪州Wagyuの国内人気

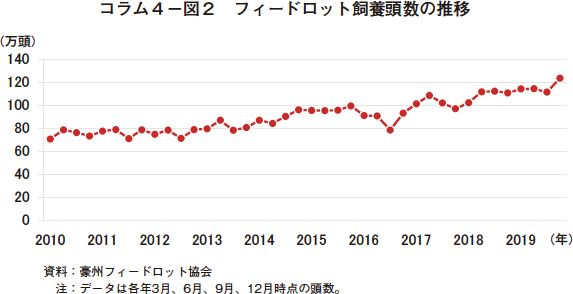

豪州では2018年から続く干ばつにより、天候に左右されず安定的に肥育できるフィードロットへの仕向けが増加している。豪州フィードロット協会と豪州食肉家畜生産者事業団(以下「MLA」という)の調査によれば、2019年10月〜12月期の穀物肥育牛の飼養頭数は、120万頭を上回り過去最高を更新した(コラム4−図2、34ページ参照)。

本稿では、2020年2月にオーストラリアン・カントリー・チョイス(以下「ACC」という)という豪州国内向けに牛肉を生産するフィードロットの一つを訪れたので紹介したい。ACCグループ全体では、QLD州で三つの農場を所有し、毎年最大25万頭の牛を肥育し、常時5万6500頭の牛を飼養するQLD州最大規模のフィードロットを経営している。食肉処理場も自社で所有しており、小売り向けの包装まで自社で行い、国内のスーパーマーケット(主に豪州で2番目のスーパーマーケットチェーンであるコールズ)へ出荷している。

今回訪問したフィードロットは、QLD州のブリスベンから南西100キロに位置し、3500頭(最大収容可能頭数:4500頭)の穀物肥育牛を飼養しており、年間出荷頭数は1万6500頭と、QLD州では平均的な規模である。

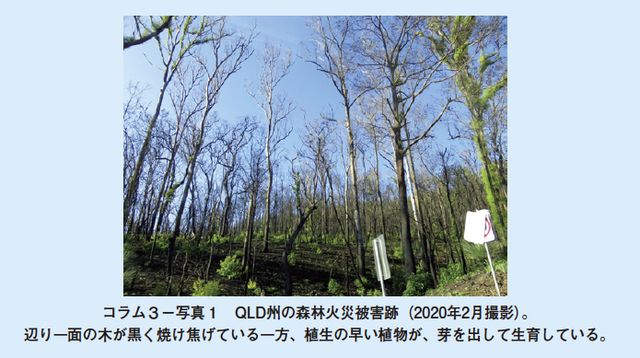

訪問時も35℃以上の気温があったが、この地域では10月〜翌4月の夏季にとても暑くなるため、品種は熱帯地域に適したブラーマン種または同種との交雑種のみを導入する方針とのことであった(コラム1−写真1)。

同フィードロットでは、もと牛は18カ月齢(320〜340キログラム)で導入し、導入初期は1日当たり6キログラムの穀物主体の飼料を与え、出荷前は、1日当たり13〜14キログラムの飼料を与えている(飼料給与は1日2回)。1日当たり約1.5キログラムずつ増体し、60〜70日間肥育後、加工場へ出荷する(約430キログラムで出荷)。肥育日数については、顧客の要望により決定しており、約300頭を毎週コールズ用に出荷している。日本向けのフィードロットでの肥育期間が約150日〜400日であるのに対し、豪州国内向けの肥育期間は短い。これは、豪州国内では、脂肪の少ない赤身肉が好まれるためである。

今後も農場の拡大を考えており、拡大時には豪州産Wagyuを導入したいとのことであった。しかし、Wagyuは肥育日数が長く、出荷時の生体重もこれまでより重くなるので、1頭に必要なペンの面積が増加(注5)する。より広い場所を確保するため、所有する残り二つの農場において導入を検討しているとのことであった。

豪州産Wagyuはここ5年間、国内でもとても関心が高くなっているという(注6)。特にアジアからの移民が増加しているため、サシの入った豪州産Wagyuが人気で、シドニー市内でも、アジア系の住人が多く住む地区の精肉店には、豪州産Wagyuの他にも、日本から輸入された和牛肉も高値で売られており、人気の高さを伺うことができた(コラム1−写真2)。

(注5) 豪州では、アニマルウェルフェアや飼養管理、水の確保、熱ストレスの緩和などを目的として、1頭当たりに必要なペン面積が、全国フィードロット認定制度(以下「NFAS」という)(注7)によって定められている。

1頭(生体重600キログラム)当たりに必要な面積は、9〜25平方メートルが基準となる。例えば、国内向けの肥育牛の平均生体重を400キログラムとした場合は、100平方メートルに15頭まで肥育可能となる。一方、肥育期間が長く国内向けより大きく肥育する豪州Wagyu(平均生体重を600キログラム/頭と仮定)は同じ面積に11頭までしか肥育できないため、より大きな施設が必要となる。

(注6) 詳細は、「畜産の情報」2019年3月号「豪州の牛肉生産・輸出動向〜干ばつによる牛肉生産への影響と今後の見通し〜」(https://www.alic.go.jp/joho-c/joho05_000509.html)のコラム2を参照されたい。

(注7) NFASについては、同記事の本文を参照されたい。

本稿では、2020年2月にオーストラリアン・カントリー・チョイス(以下「ACC」という)という豪州国内向けに牛肉を生産するフィードロットの一つを訪れたので紹介したい。ACCグループ全体では、QLD州で三つの農場を所有し、毎年最大25万頭の牛を肥育し、常時5万6500頭の牛を飼養するQLD州最大規模のフィードロットを経営している。食肉処理場も自社で所有しており、小売り向けの包装まで自社で行い、国内のスーパーマーケット(主に豪州で2番目のスーパーマーケットチェーンであるコールズ)へ出荷している。

今回訪問したフィードロットは、QLD州のブリスベンから南西100キロに位置し、3500頭(最大収容可能頭数:4500頭)の穀物肥育牛を飼養しており、年間出荷頭数は1万6500頭と、QLD州では平均的な規模である。

訪問時も35℃以上の気温があったが、この地域では10月〜翌4月の夏季にとても暑くなるため、品種は熱帯地域に適したブラーマン種または同種との交雑種のみを導入する方針とのことであった(コラム1−写真1)。

同フィードロットでは、もと牛は18カ月齢(320〜340キログラム)で導入し、導入初期は1日当たり6キログラムの穀物主体の飼料を与え、出荷前は、1日当たり13〜14キログラムの飼料を与えている(飼料給与は1日2回)。1日当たり約1.5キログラムずつ増体し、60〜70日間肥育後、加工場へ出荷する(約430キログラムで出荷)。肥育日数については、顧客の要望により決定しており、約300頭を毎週コールズ用に出荷している。日本向けのフィードロットでの肥育期間が約150日〜400日であるのに対し、豪州国内向けの肥育期間は短い。これは、豪州国内では、脂肪の少ない赤身肉が好まれるためである。

今後も農場の拡大を考えており、拡大時には豪州産Wagyuを導入したいとのことであった。しかし、Wagyuは肥育日数が長く、出荷時の生体重もこれまでより重くなるので、1頭に必要なペンの面積が増加(注5)する。より広い場所を確保するため、所有する残り二つの農場において導入を検討しているとのことであった。

豪州産Wagyuはここ5年間、国内でもとても関心が高くなっているという(注6)。特にアジアからの移民が増加しているため、サシの入った豪州産Wagyuが人気で、シドニー市内でも、アジア系の住人が多く住む地区の精肉店には、豪州産Wagyuの他にも、日本から輸入された和牛肉も高値で売られており、人気の高さを伺うことができた(コラム1−写真2)。

(注5) 豪州では、アニマルウェルフェアや飼養管理、水の確保、熱ストレスの緩和などを目的として、1頭当たりに必要なペン面積が、全国フィードロット認定制度(以下「NFAS」という)(注7)によって定められている。

1頭(生体重600キログラム)当たりに必要な面積は、9〜25平方メートルが基準となる。例えば、国内向けの肥育牛の平均生体重を400キログラムとした場合は、100平方メートルに15頭まで肥育可能となる。一方、肥育期間が長く国内向けより大きく肥育する豪州Wagyu(平均生体重を600キログラム/頭と仮定)は同じ面積に11頭までしか肥育できないため、より大きな施設が必要となる。

(注6) 詳細は、「畜産の情報」2019年3月号「豪州の牛肉生産・輸出動向〜干ばつによる牛肉生産への影響と今後の見通し〜」(https://www.alic.go.jp/joho-c/joho05_000509.html)のコラム2を参照されたい。

(注7) NFASについては、同記事の本文を参照されたい。

コラム2 豪州初の認定「カーボンニュートラル・ビーフ」

今回のアウトルックにて発表のあった「カーボンニュートラル・ビーフ」について紹介したい。

ノース・オーストラリアン・パストラル・カンパニー(以下「NAPCo」という)は、1877年に5人の創立メンバーによって設立された約140年の歴史ある企業である。現在は、14カ所の農場、計610万ヘクタールにて、20万頭の牛を所有するオーストラリア最大の牛肉生産者の一つであり、国内市場と輸出市場の両方に向けて牛の繁殖から育成、肥育までを一貫して行っている。豪州北部(NTおよびQLD州にまたがる地域)で生産された子牛は、離乳後、QLD州の広大で肥沃(ひよく)な草原で約400日間育成され、その後ブリスベン近郊のフィードロットにて、さらに100日間肥育される。

NAPCoは「ファイブ・ファウンダーズ」というブランドで牛肉を販売しており、2019年4月に、豪州初のカーボンニュートラル・ビーフの認定を連邦政府から受けた。牛から発生するメタンガス、工場、輸送を通じて生じる二酸化炭素などの形で排出される炭素を、牛のメタンガス生成の削減、再生可能エネルギーの利用、水および植生の適切な管理、生産性の向上などにより減少させ、不足する分は政府が認めるカーボンクレジットを購入することで相殺し、カーボンニュートラル(注8)を実現している。

また、NAPCoでは、牛の移動効率がよくなるよう飼育場を設計することや、牛が常に良質な飼料や水を摂取できること、輸送業者へも牛の適切な扱いを求めることなどアニマルウェルフェアにも積極的に取り組んでおり、担当者は当該企業の成功と評判には欠かせない、飼育する牛は、その生涯を通じて快適で幸せでストレスのない生活を送っていると自負している。

NAPCoは、消費者が「アニマルウェルフェア」、「環境への影響が少ないこと」などの項目を重視しているという市場調査の結果から、このブランド確立に至ったとのことだった。今後は、2025年まで炭素の純排出量ゼロを目標としている。

レッド・ミート諮問委員会(RMAC:Red Meat Advisory Council、レッド・ミート産業界の政策決定機関)が昨年発表した、業界の10カ年計画である「レッド・ミート2030」(注9)の中で、「2030年までにカーボンニュートラル産業へ移行する」との言及がある。今回の「カーボンニュートラル・ビーフ」は一例ではあるが、気候変動の影響により豪州では、干ばつ、洪水や森林火災などの災害に直面する機会が増えつつある中、業界としてどのように取り組んでいくのか、今後も注目していきたい。

(注8) カーボンニュートラルとは、環境中で、二酸化炭素の排出量と吸収量が同じであることを意味する。事業者などの事業活動などから排出される温室効果ガス排出総量の全てを他の場所での排出削減・吸収量でオフセット(埋め合わせ)する取り組み(環境省ウェブサイト他から)。

(注9) 「レッド・ミート2030」の詳細については、2019年11月8日発海外情報「レッド・ミート諮問委員会(RMAC)10カ年計画を発表(豪州)」(https://www.alic.go.jp/chosa-c/joho01_002537.html)を参照されたい。

ノース・オーストラリアン・パストラル・カンパニー(以下「NAPCo」という)は、1877年に5人の創立メンバーによって設立された約140年の歴史ある企業である。現在は、14カ所の農場、計610万ヘクタールにて、20万頭の牛を所有するオーストラリア最大の牛肉生産者の一つであり、国内市場と輸出市場の両方に向けて牛の繁殖から育成、肥育までを一貫して行っている。豪州北部(NTおよびQLD州にまたがる地域)で生産された子牛は、離乳後、QLD州の広大で肥沃(ひよく)な草原で約400日間育成され、その後ブリスベン近郊のフィードロットにて、さらに100日間肥育される。

NAPCoは「ファイブ・ファウンダーズ」というブランドで牛肉を販売しており、2019年4月に、豪州初のカーボンニュートラル・ビーフの認定を連邦政府から受けた。牛から発生するメタンガス、工場、輸送を通じて生じる二酸化炭素などの形で排出される炭素を、牛のメタンガス生成の削減、再生可能エネルギーの利用、水および植生の適切な管理、生産性の向上などにより減少させ、不足する分は政府が認めるカーボンクレジットを購入することで相殺し、カーボンニュートラル(注8)を実現している。

また、NAPCoでは、牛の移動効率がよくなるよう飼育場を設計することや、牛が常に良質な飼料や水を摂取できること、輸送業者へも牛の適切な扱いを求めることなどアニマルウェルフェアにも積極的に取り組んでおり、担当者は当該企業の成功と評判には欠かせない、飼育する牛は、その生涯を通じて快適で幸せでストレスのない生活を送っていると自負している。

NAPCoは、消費者が「アニマルウェルフェア」、「環境への影響が少ないこと」などの項目を重視しているという市場調査の結果から、このブランド確立に至ったとのことだった。今後は、2025年まで炭素の純排出量ゼロを目標としている。

レッド・ミート諮問委員会(RMAC:Red Meat Advisory Council、レッド・ミート産業界の政策決定機関)が昨年発表した、業界の10カ年計画である「レッド・ミート2030」(注9)の中で、「2030年までにカーボンニュートラル産業へ移行する」との言及がある。今回の「カーボンニュートラル・ビーフ」は一例ではあるが、気候変動の影響により豪州では、干ばつ、洪水や森林火災などの災害に直面する機会が増えつつある中、業界としてどのように取り組んでいくのか、今後も注目していきたい。

(注8) カーボンニュートラルとは、環境中で、二酸化炭素の排出量と吸収量が同じであることを意味する。事業者などの事業活動などから排出される温室効果ガス排出総量の全てを他の場所での排出削減・吸収量でオフセット(埋め合わせ)する取り組み(環境省ウェブサイト他から)。

(注9) 「レッド・ミート2030」の詳細については、2019年11月8日発海外情報「レッド・ミート諮問委員会(RMAC)10カ年計画を発表(豪州)」(https://www.alic.go.jp/chosa-c/joho01_002537.html)を参照されたい。

4 牛乳・乳製品

(1)生乳生産量

2019/20年度の生乳生産量は、853万キロリットル(879万トン相当、前年度比3%減)であり、2020/21年度には847万キロリットルまで減少すると見込まれている(図7)。

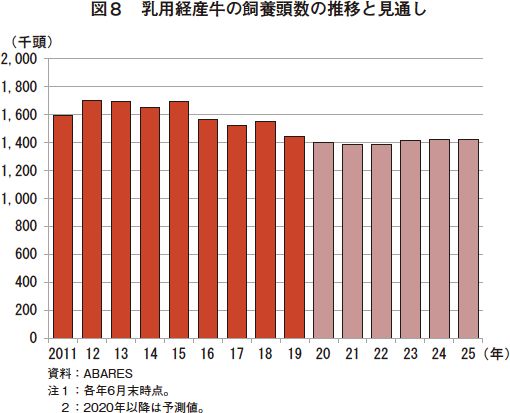

これは、豪州東部を中心に発生した干ばつの影響により経営環境が厳しくなったことから、飼料コストの削減および資金調達のために酪農家が乳牛を淘汰したためである。このため、2020年6月末時点の乳用経産牛飼養頭数は、前年比2.8%減の140万頭に減少すると見込まれている(図8)。

気象条件は改善しつつあるものの、生乳生産量の回復には時間がかかると予想されている。一方、これまでの数年間で、生産能力のある農場は後継牛の増頭に投資しており、2021/2022年度からの乳用経産牛の飼養頭数の増加、牧草の品質向上および乳牛の遺伝的改良に基づく1頭当たり乳量の増加により、2024/25年度には、2018/19年度水準(880万キロリットル)には届かないものの、871万キロリットル(2019/20年度比2.1%増)まで回復すると見込んでいる。

(2)生乳の用途別仕向け

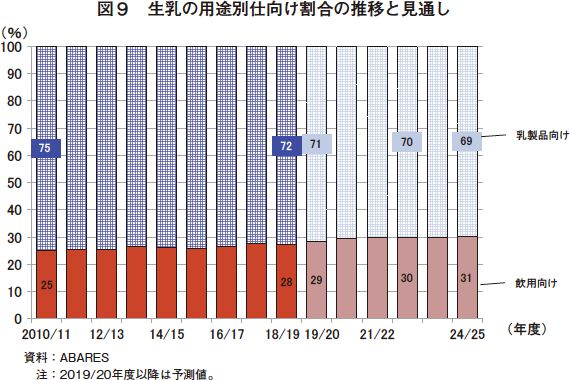

生乳生産量の伸び悩みが予想される中、豪州国内の飲用牛乳の需要は、移民などによる人口増に伴い、拡大することが見込まれている。これにより、生乳生産量に占める飲用仕向け割合は、徐々に増加し、2010/11年度は25%であったものが、2019/20年度には29%に、さらに2024/25年度には30%を超えることが予想されている(図9)。

この結果、乳製品に仕向けられる生乳の割合は、2024/25年度には69%と7割を割り込むと見込んでいる。

ただし、乳製品に仕向けられる生乳の数量でみると生産量の増加もあり、2019/20年度の603万2000キロリットルから、2024/25年度には604万4000キロリットルと、微増すると見込まれている。

(3)乳製品輸出

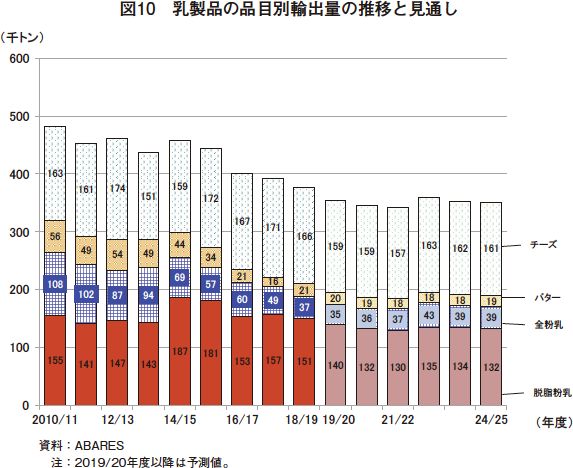

乳製品主要4品目の輸出量の見通しは、図10の通りである。乳製品の世界的な需要は増加することが見込まれる中、2019/20年度の乳製品主要4品目の輸出量は、脱脂粉乳が14万トン(前年度比7.3%減)、全粉乳が3万5000トン(同6.4%減)、バターが2万トン(同7.9%減)、チーズが15万9000トン (同4.2%減)と全ての品目で減少している。

今後、新興国では粉乳の需要が増加し、乳製品の需要は世界的にも増加していくことが見込まれている。一方、中期的には、冷蔵サプライチェーンの改善によりフレッシュな乳製品を効率的に長距離輸送できるようになることでアジア市場への地理的な優位性が減少することや、最大の輸出先国である日本が日米貿易協定および日・EU経済連携協定を締結したことで、競争が激化していくと予想されることから、2024/25年度までの輸出見通しは、減少傾向で推移すると見込まれている。

このような状況から、乳製品の輸出金額は、2018/19年度の32億4900万豪ドル(2209億3200万円)から、2024/25年度には実質ベース(2019/20年度の米ドルを基準に、物価上昇分を取り除いた数値。以下同じ)で31億1100万豪ドル(2115億4800万円)と、4.2%減少すると見込まれている。

(4)乳製品国際価格

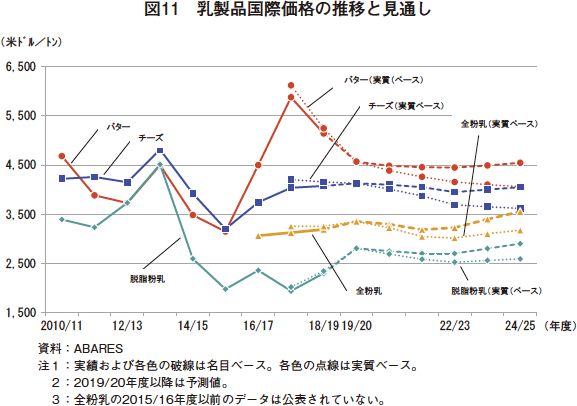

2024/25年度までの主要乳製品4品目の国際価格の見通しは、バターおよびチーズは実質ベースでは下落傾向で推移すると見込まれているが、名目ベースでは横ばいで推移すると見込まれている(図11)。しかし、脱脂粉乳および全粉乳は、新興国での人口増加に伴い、粉乳の需要が増加することから、名目ベース、実質ベースともに2022/23年度以降上昇傾向で推移すると見込まれている。

2020/21〜2024/25年度の間、バターについては、実質ベースで1トン当たり4000〜4400米ドル(44万円〜48万4000円)台、チーズについては同3600〜4100米ドル(39万6000円〜45万1000円)台、脱脂粉乳については同2500〜2700米ドル(27万5000円〜29万7000円)台、全粉乳については同3100〜3300米ドル(34万1000円〜36万3000円)台で推移すると見込まれている。

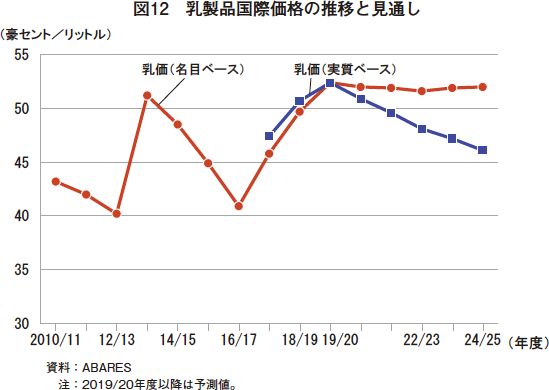

(5)生産者支払乳価

2019/20年度の生産者支払乳価は、実質ベースで1リットル当たり52.4豪セント(36円、前年度比5.4%高)とやや上昇が見込まれる(図12)。しかし、深刻な干ばつによる飼料価格の高騰などの生産コストの上昇に見合うものではなく、酪農経営は急速に圧迫され、結果として、乳牛淘汰の増加につながっている。

コラム3 豪州未曽有の森林火災の影響、畜産業へは軽微

2019年は、アマゾンでの森林火災や、フランスでの熱波など、世界中で地球温暖化の影響による災害が報じられた年であった。中でも2019年9月から発生した豪州の森林火災は、豪州全土で被害面積は1800万ヘクタールを上回り、34人の死者、10億匹の野生動物の被害が報告されており、夏時期にしばしば森林火災被害の起こる豪州でも未曽有の災害だと言われている(コラム3−写真1)。しかし、この森林火災による畜産業への被害は限定的だったようである。

この森林火災による畜産業への被害について関係団体などへ聞き取りを行ったところ、MLAによれば、肉用牛への被害は想定より少なく、約2万3000頭が被害にあったとされているものの、これは豪州の肉用牛飼養頭数の0.1%程度である。よって、森林火災による牛肉生産への影響はほとんどないと考えているとのことである。

酪農産業について、デーリー・オーストラリア(以下「DA」という)によると、今回の森林火災に被災した豪州南東部の酪農家は100戸以下、現在確認中の死亡牛は少なくとも7000頭で、死亡牛のうち多くは未経産牛のため、生乳生産量への影響は限定的であるとのことであった。通常、搾乳牛は搾乳施設のある比較的農場の中心に近いところに放牧し、未経産牛や育成牛は農場の辺縁部に放牧しているため、森林火災が迫ってきたときに影響を受けやすい未経産牛の被害が多かったとのことである。集乳できなかった期間は酪農家ごとに異なるが、最も長かった酪農家でも2週間程度で、そのような例も少数だという。

豪州最大の乳業メーカーであるサプート・デーリー・オーストラリア社では、集乳トラックが通行できず、数日間で100戸程度の酪農家から集乳ができなかったとのことだが、その期間も乳代を試算し、支払うことで酪農家を支援し、生産への影響はほとんどないという。

森林火災が広範囲に及んだVIC州東部に工場を持つベガ社では、工場につながる道が火事で通れなくなり生乳を搬入できなかったため、3日間工場を停止した。通常、豪州では乳業メーカー間で生乳の振替え(注10)が行われているため、今回の非常事態においても各社が協力して集乳していたものの、この工場停止による廃棄量は、約900トンあったとのことである。しかし、これはベガ社の年間集乳量の0.1%程度であり、生産への影響は極めて小さいという。

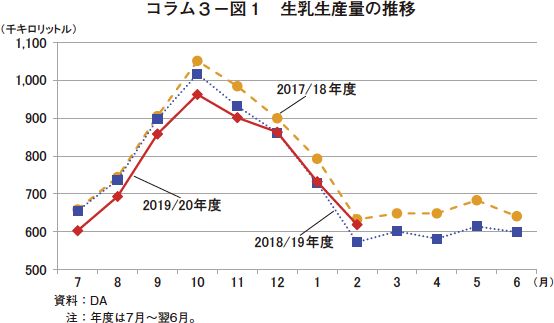

DAは、これまで生乳生産量は、干ばつの影響により2018年5月以来毎月前年を下回っており、さらに今回の森林火災による減少を危惧していたが、直近3カ月(2019年12月〜2020年2月)の豪州全体の生乳生産量は、前年同月比を上回って推移しており、年度当初の予想および森林火災の影響による予測をはるかに上回る生産量であったため、酪農業界については、森林火災の影響は限定的であると認識していた(コラム3−図1)。

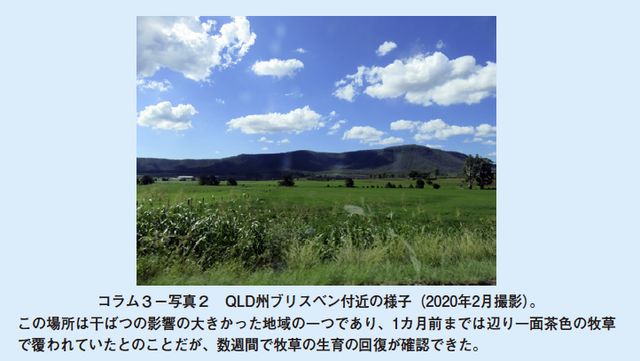

1月、2月のまとまった降雨により、牧草の良好な生育が期待できることから、生産者が増頭し始めており、乳牛も肉牛も市場相場が上昇しているため、生産者の生産意欲が前向きな印象も感じられる(コラム3−写真2)。

日本でも多く報道され、豪州全土では甚大な被害をもたらした今回の豪州の森林火災であるが、畜産業への影響は限定的であり、まとまった降雨により3月には完全に収束したようである。

(注10) 乳業メーカーによる生乳の振替え(スワッピング)については、「畜産の情報」2020年1月号「豪州における生乳生産を取り巻く現状と今後の見通しについて」(https://www.alic.go.jp/joho-c/joho05_000907.html)を参照されたい。

酪農産業について、デーリー・オーストラリア(以下「DA」という)によると、今回の森林火災に被災した豪州南東部の酪農家は100戸以下、現在確認中の死亡牛は少なくとも7000頭で、死亡牛のうち多くは未経産牛のため、生乳生産量への影響は限定的であるとのことであった。通常、搾乳牛は搾乳施設のある比較的農場の中心に近いところに放牧し、未経産牛や育成牛は農場の辺縁部に放牧しているため、森林火災が迫ってきたときに影響を受けやすい未経産牛の被害が多かったとのことである。集乳できなかった期間は酪農家ごとに異なるが、最も長かった酪農家でも2週間程度で、そのような例も少数だという。

豪州最大の乳業メーカーであるサプート・デーリー・オーストラリア社では、集乳トラックが通行できず、数日間で100戸程度の酪農家から集乳ができなかったとのことだが、その期間も乳代を試算し、支払うことで酪農家を支援し、生産への影響はほとんどないという。

森林火災が広範囲に及んだVIC州東部に工場を持つベガ社では、工場につながる道が火事で通れなくなり生乳を搬入できなかったため、3日間工場を停止した。通常、豪州では乳業メーカー間で生乳の振替え(注10)が行われているため、今回の非常事態においても各社が協力して集乳していたものの、この工場停止による廃棄量は、約900トンあったとのことである。しかし、これはベガ社の年間集乳量の0.1%程度であり、生産への影響は極めて小さいという。

DAは、これまで生乳生産量は、干ばつの影響により2018年5月以来毎月前年を下回っており、さらに今回の森林火災による減少を危惧していたが、直近3カ月(2019年12月〜2020年2月)の豪州全体の生乳生産量は、前年同月比を上回って推移しており、年度当初の予想および森林火災の影響による予測をはるかに上回る生産量であったため、酪農業界については、森林火災の影響は限定的であると認識していた(コラム3−図1)。

1月、2月のまとまった降雨により、牧草の良好な生育が期待できることから、生産者が増頭し始めており、乳牛も肉牛も市場相場が上昇しているため、生産者の生産意欲が前向きな印象も感じられる(コラム3−写真2)。

日本でも多く報道され、豪州全土では甚大な被害をもたらした今回の豪州の森林火災であるが、畜産業への影響は限定的であり、まとまった降雨により3月には完全に収束したようである。

(注10) 乳業メーカーによる生乳の振替え(スワッピング)については、「畜産の情報」2020年1月号「豪州における生乳生産を取り巻く現状と今後の見通しについて」(https://www.alic.go.jp/joho-c/joho05_000907.html)を参照されたい。

5 穀 物

(1)生産量

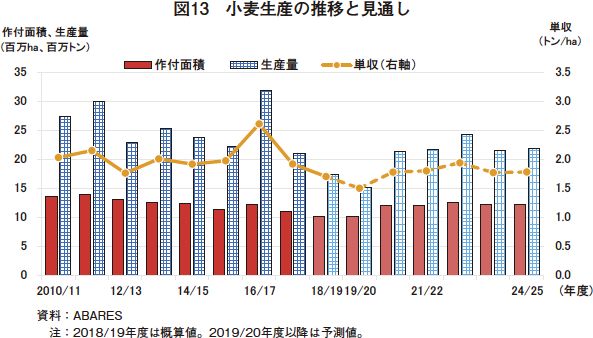

ア 小麦2019/20年度の小麦生産については、作付面積は1011万ヘクタールと前年度並み、生産量は1517万トンと、11年ぶりに2000万トンを下回った18/19年度の生産量と比較して、さらに12.3%減となることが見込まれている。

2020/21年度からは、堅調な国内飼料需要などを反映して作付面積が増加、単収が回復するとともに生産量が増加し、2024/25年度までに生産量は2100万トン台に回復すると見込まれている(図13)。

イ 大麦

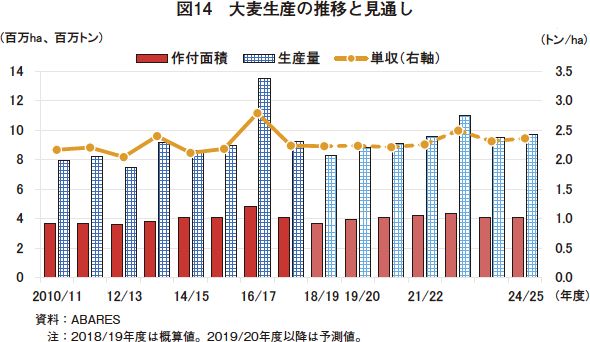

2019/20年度の大麦生産については、作付面積は395万ヘクタール(前年度比6.2%増)とかなり増加するため、単収は前年度から続く干ばつの影響を受け、前年度と同程度である1ヘクタール当たり2.2トンと見込まれるものの、生産量は885万トン(同6.5%増)と見込んでいる。

2020/21年度以降は増加傾向で推移し、2024/25年度までに生産量は1000万トン近くまで増加すると見込まれている(図14)。

(2)輸出量

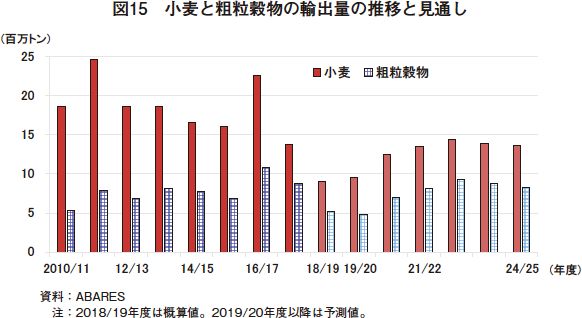

ア 小麦2019/20年度の小麦の輸出量は、干ばつに伴う生産量の大幅な減少により減少した2018/19年度を上回る956万トン(前年度比6.4%増)と見込まれているものの、引き続き例年の1500万〜2000万トン以上の輸出量を大きく下回る水準である。

2020/21年度は、豪州の生産が回復し、輸出価格が低下することによって、インドネシアなどのアジア市場への距離の近さという優位性が発揮されることにより、1244万トン(同30.1%増)と大幅に増加し、2024/25年度まで1300万〜1400万トン台で推移すると見込まれている(図15)。

イ 粗粒穀物

2019/20年度の粗粒穀物(大麦、えん麦、ソルガム、トウモロコシなど)の輸出量は、483万トン(前年度比7.8%減)とかなりの程度減少を見込んでいる。

2020/21年度は、生産が回復することから、700万トン近くまで大幅に増加し、2024/25年度までに中国向けを主体に、800万〜900万トンの輸出が行われるとみられている(図15)。

(3)国際価格

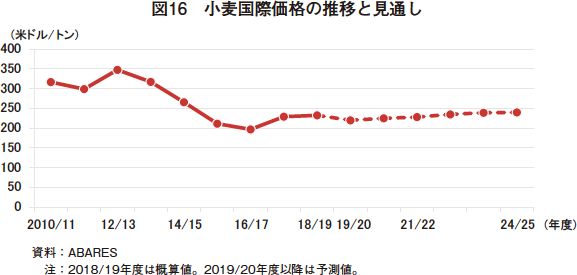

2019/20年度の小麦の国際価格は、1トン当たり220米ドル(2万4200円、同5.6%安)とやや下落すると見込んでいる(図16)。

2020/21年度は、米国などの生産が減少するとの見通しから、小麦の国際価格はわずかに上昇するとみられている。

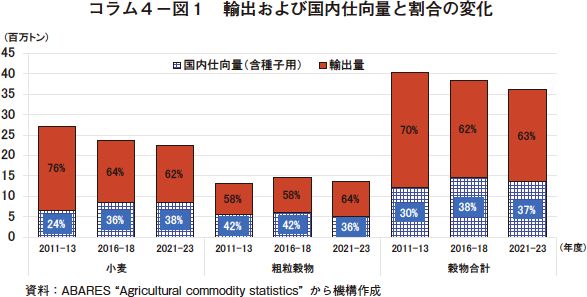

コラム4 穀物の豪州国内への仕向量の増加について

豪州は生産される穀物の多くを輸出しているが、コラム4−図1にある通り、小麦を中心に国内仕向量が増加傾向にある。小麦は2011−13年度の3カ年平均の供給量(輸出量および国内仕向量。以下同じ)2600万トンのうち、国内仕向量は650万トンと4分の1を占めるに過ぎなかったが、2016−18年度の供給量2350万トン程度のうち、850万トンと3分の1以上が国内に仕向けられていた。2021−23年度も同数量が国内に仕向けられると予想されている。

粗粒穀物を加えた合計においても2011−13年度の国内仕向量は平均1210万トン(30%)であったものが、2016−18年度に1460万トン(38%)となり、2021−23年度でも1350万トン(37%)と見込まれている。

アウトルックの発表によると、この国内仕向量の増加は、干ばつ時の補助飼料用途の一時的な増加に加え、肉用牛などの生体価格が堅調であることから、輸出するよりも家畜に飼料として給与をすることによって得られる利益の方が大きく、集約的な畜産業の拡大による飼料穀物需要が増加しているためとされている。

これはフィードロットの飼養頭数の増加傾向からも裏付けられる(コラム4−図2)。

粗粒穀物を加えた合計においても2011−13年度の国内仕向量は平均1210万トン(30%)であったものが、2016−18年度に1460万トン(38%)となり、2021−23年度でも1350万トン(37%)と見込まれている。

アウトルックの発表によると、この国内仕向量の増加は、干ばつ時の補助飼料用途の一時的な増加に加え、肉用牛などの生体価格が堅調であることから、輸出するよりも家畜に飼料として給与をすることによって得られる利益の方が大きく、集約的な畜産業の拡大による飼料穀物需要が増加しているためとされている。

これはフィードロットの飼養頭数の増加傾向からも裏付けられる(コラム4−図2)。

また、アウトルックでの報告では、1人当たりの食肉消費量は横ばいであるものの、人口増加による食肉の総需要量とそれに伴う飼料需要が増加し、また小麦粉のような食料用途も増加傾向にあることが指摘された。

さらに、前年に引き続き干ばつにより不作であった2018/19年度には、国内需要を賄うため、製粉用途としてカナダからの小麦の輸入が実施されたほか、WA州から東海岸諸州への、船舶による穀物移出量が大きく増加した。

このような背景から豪州の穀物需給については、干ばつの発生により生産量が大きく左右される中、国内需要が増加することにより、輸出量の減少や豪州国内の仕向先の変更が生じることが予想される。

6 おわりに

牛肉生産では、2018年から干ばつによりと畜頭数が増加し、雌牛を中心に淘汰が進んできたことを受け、牛飼養頭数は1990年以来最低の水準まで減少が見込まれ、干ばつ発生前の水準に回復するまでには時間を要することが示された。輸出市場においては、中国における、ASF発生に伴う爆発的な牛肉需要の増加により2019/20年度は豪州の主要輸出先国のバランスが大きく変わった年であった。

生乳生産については干ばつにより生産量の減少、飼料穀物などの生産コストも増加しているため、今後も干ばつ以前までの回復は見込めないものの、牧草の品質改善や乳牛の遺伝的改良により、横ばいで維持しこれ以上大きく減少することはないとしている。一方で、酪農業界としては、冷蔵サプライチェーンの改善によりアジア市場においても競合が増すことや、日米貿易協定および日EU経済連携協定の締結による豪州最大の輸出先国である日本市場での競争激化などを懸念していた。

2020年1月、2月の良好な降雨や、直近数カ月は降雨が見込まれることにより牧草生育の回復が期待でき、長期間の干ばつを経て、豪州の農畜産業界は過渡期にある。また、世界を騒がすCOVID-19について、今回のアウトルックでは影響があるとの見解は示されていたが、今後実際にどの程度の影響を国内市場や輸出市場に与えるのか、注視していく必要がある。

生乳生産については干ばつにより生産量の減少、飼料穀物などの生産コストも増加しているため、今後も干ばつ以前までの回復は見込めないものの、牧草の品質改善や乳牛の遺伝的改良により、横ばいで維持しこれ以上大きく減少することはないとしている。一方で、酪農業界としては、冷蔵サプライチェーンの改善によりアジア市場においても競合が増すことや、日米貿易協定および日EU経済連携協定の締結による豪州最大の輸出先国である日本市場での競争激化などを懸念していた。

2020年1月、2月の良好な降雨や、直近数カ月は降雨が見込まれることにより牧草生育の回復が期待でき、長期間の干ばつを経て、豪州の農畜産業界は過渡期にある。また、世界を騒がすCOVID-19について、今回のアウトルックでは影響があるとの見解は示されていたが、今後実際にどの程度の影響を国内市場や輸出市場に与えるのか、注視していく必要がある。