ホーム > 畜産 > 畜産の情報 > 急速に回復する中国養豚業の実態

海外情報 畜産の情報 2021年6月号

急速に回復する中国養豚業の実態

調査情報部 国際調査グループ

【要約】

中国は世界第1位の豚肉生産国かつ消費国であるが、2019年はアフリカ豚熱の発生などにより豚肉生産量が大幅に減少した。供給不足により豚肉価格は高値を維持しており、収益が見込める養豚企業は増産に努めていることから、豚肉生産量は急激に回復している。これは、大手養豚企業を中心に規模拡大が進んだ結果であるが、飼養技術の発展や家畜疾病に対する防疫意識の向上も著しい。また、中国政府も備蓄豚肉の放出や輸入関税の引き下げなど豚肉価格安定に向けた取り組みも進めてきた。従って、今後は、近年のような大きな変動が起こる可能性は低いと言えるが、アフリカ豚熱の感染は収束しておらず、また、いまだに大半を占める小規模農家における豚肉価格への耐久性や許容性は依然脆弱 であることから、今後も、動向を追い続けることが重要である。

1 はじめに

近年、米中貿易摩擦、アフリカ豚熱、新型コロナウイルス感染症(COVID-19)などにより、中国の豚肉需給は大きく変動している。特に、2018年8月以降のアフリカ豚熱の発生により、19年の豚肉生産量は前年と比べて4割近く減少したが、20年下半期以降は急速に回復に向かっている。本稿ではこのように変動スピードが速い中国養豚業について、直近の豚肉生産および流通の動向を調査し、今後の輸入見通しを分析する。

なお、本稿では1元=17.2円、1米ドル=110円(21年4月末TTS相場:1元=17.16円、1米ドル=109.93円)を使用した。

なお、本稿では1元=17.2円、1米ドル=110円(21年4月末TTS相場:1元=17.16円、1米ドル=109.93円)を使用した。

2 近年の豚肉需給動向

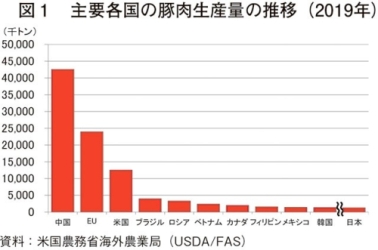

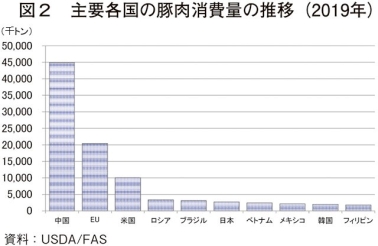

中国では1979年の改革開放以降、経済発展に伴い豚肉生産量、消費量ともに増加傾向で推移しており、2019年時点では生産量、消費量ともに世界第1位である(図1、2)。

養豚経営については、大手企業が飼料原料の調達からと畜、食肉加工まで行うインテグレーター化が進み、豚肉の安定供給体制が確立されてきたが、一方で、養豚と耕種の兼業農家や、年間出荷頭数が少ない小規模農家、自家消費用のみ飼養する農家の数が大半を占めており、養豚企業上位13社による出荷頭数の割合は20年では10.5%という状況にある(表1)。年間出荷頭数規模別農家戸数を見ると、500頭未満規模の農家は全養豚農家の約99.4%を占めているが、5万頭以上の規模の農家を除き、いずれも減少傾向にある(表2)。

このような中、中国政府は15年以降、社会問題となっている環境汚染を軽減するため、養豚経営が可能な土地の利用を制限し、排水に含まれる汚染物質の基準値を設定するなど、豚500頭以上飼養する養豚農家に対して環境税を課した(注1) (図3)。この環境規制政策により、排せつ物処理施設の建設が困難であったり、経営状況が悪化した農家が廃業に追い込まれたことで、16年の飼養頭数や豚肉生産量は減少に転じた(図4、5)。これに伴い子豚(主に肥育もと豚)および豚肉価格は上昇し、16年6月には当時の時点で過去最高値を更新した(図6)。また、国内の豚肉供給不足を補うために豚肉輸入量も増加し、16年は当時としては過去最高の162万トンとなった(図7、表3)。

その後、豚肉価格上昇により収益が改善した養豚農家が増産に向けて動いたことで、16年下半期の豚飼養頭数は一時的に増加し、17年には豚肉生産も回復したため、豚肉価格は徐々に下降し、18年には15年の水準まで下落した。また、豚肉輸入量も17年には15年の水準まで減少した。

このように環境規制による生産量の減少から回復してきた最中、18年8月以降に発生したアフリカ豚熱により、その防疫措置として行政区(省や市、県)(注2)間の生体豚および豚肉製品の移動が制限されたため、繁殖雌豚や肥育もと豚の新規導入が困難となった。また、感染が拡大するにつれて、感染および殺処分による経済損失を恐れた農家が肥育豚を早期出荷し、繁殖雌豚などの新規導入を控えたことから、19年には豚飼養頭数の減少が進み、同年下半期にはと畜頭数および豚肉生産量が大幅に減少した。一方で豚肉価格は、アフリカ豚熱発生直後は人体への影響が不安視され豚肉の消費が落ち込んだものの影響は一時的で、むしろ生産量の急減により豚肉供給不足に陥り、豚肉価格は上昇を続けた。また、国内供給不足を補うために輸入量も急増し、16年の水準を上回った。

これと同時期に米中貿易摩擦が起こり、中国政府は18年4月および7月に米国産の冷凍豚肉の輸入関税をそれぞれ25%引き上げ、最恵国税率と合わせると62%となった(注3)。このため、同年8月以降の米国からの輸入量は減少したが、米国以外からの代替輸入が増加したため、輸入総量に大きな変化はなかった。ところが、19年に入って国内供給が不足し始めたことから、高関税にもかかわらず米国産豚肉は増加基調となり、同年7月までの累計輸入量は18年の総量を超え、輸入価格(CIF価格)も2倍程度まで上昇した。

このような状況に危機感を抱いた中国政府は19年5月以降、豚の飼養頭数を増加させるため、豚購入資金の融資の利息に対する補助などの増頭政策を打ち出した。市場やと畜場の閉鎖などの措置により、アフリカ豚熱の発生頻度は減少し豚肉価格高騰により収益が改善していた養豚農家が、この増頭政策により増産を加速させたことから、同年10月には繁殖雌豚頭数は増加に転じた。その後、肥育豚頭数も順調に増加し、20年下半期には豚肉増産の兆しが見えてきている。

しかしながら、20年末時点でも中国国内の豚肉供給不足は深刻な状態が続いており、豚肉価格は高値で推移し、また、米中の緊張関係が緩和したことで冷凍豚肉の追加課税の一部が免除されたこと(注3)や、米中経済貿易協定の第一弾合意により米国産農産品の輸入目標が設定されたこと(注4)から、米国産豚肉の輸入量は急増し、全体の豚肉輸入量も高水準を維持している。

以上のように、近年中国で起こった事象やそれに伴う豚肉価格などの変動を見ると、供給不足により豚肉価格が上昇し、これにより収益が改善した養豚農家が増産を図り、また輸入量が増加することで供給量が増加し、豚肉価格が下降するというサイクルで変動している。

なお、豚肉供給不足が続く中、20年1月には中国・武漢市でCOVID-19が確認された。中国政府は感染拡大を防止するために人や物の移動を制限したが、その後、食料や飼料などの物資は優先して流通させるよう通知を発出したことから、同年2月下旬には流通はほぼ回復し、豚肉生産は大きな影響を受けなかった。同様に食肉加工工場も1〜2カ月で稼働再開したこともあり、中国政府はCOVID-19発生による豚肉供給に大きな影響はないとしている。

(注1)環境規制政策については、『畜産の情報』2018年4月号「中国の養豚をめぐる動向と環境規制強化の影響(https://lin.alic.go.jp/alic/month/domefore/2018/apr/wrepo02.htm)を参照されたい。

(注2)中国では、大きい行政区分から順に「省級(省、直轄市など)」、「地級(地級市、自治州など)」、「県級(県、県級市、市轄区など)」などとなっている。

(注3)米国産冷凍豚肉に対する追加課税やその免税措置については、『畜産の情報』2021年2月号「近年の米国の豚肉需給状況〜新型コロナウイルス感染症の影響も踏まえ〜」(https://www.alic.go.jp/joho-c/joho05_001492.html)を参照されたい。

(注4)米国産農産品の輸入目標については、海外情報「米中経済貿易協定の第1段階の合意と農業団体の声明(米国)」(https://www.alic.go.jp/chosa-c/joho01_002600.html)を参照されたい。

3 豚肉需給に影響を与える政策

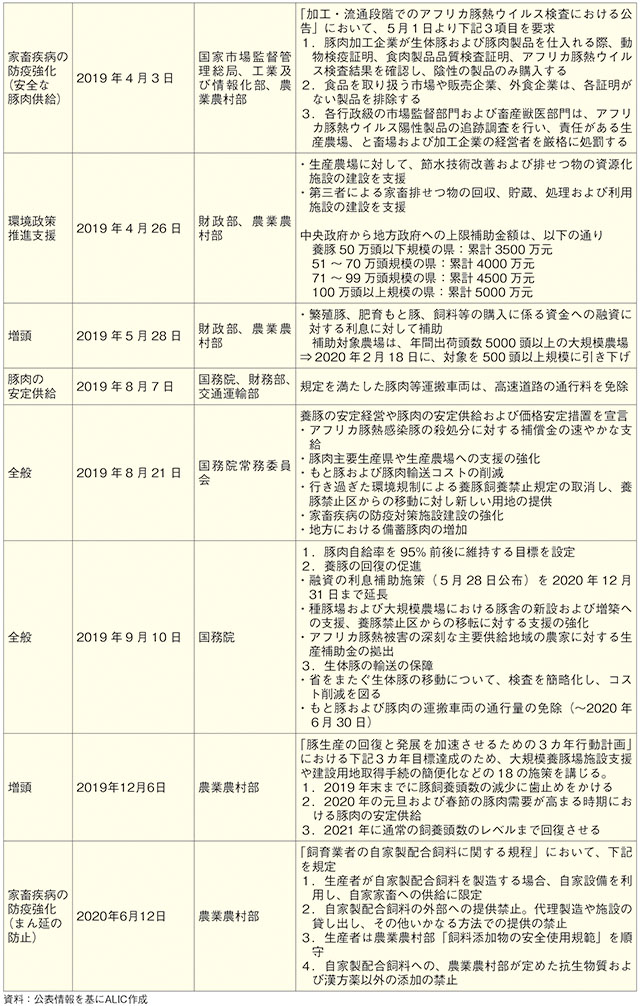

(1)家畜疾病防疫対策

中国政府は、2018年8月のアフリカ豚熱発生直後から、まん延を防止するために家畜疾病防疫を強化してきた(表4)。具体的には、疾病が発生した農場から半径2キロメートル以内にある農場のすべての豚および半径2〜5キロメートル以内の農場のうち政府が必要性を判断した豚の殺処分を実施し、発生した行政区(省・市・県など)からの生体豚や豚肉製品の搬出を制限するもので、殺処分された豚に対する補償は、発生農場からの距離、豚の品種や用途、体重によって異なるが、1頭当たり最大1200元(2万640円)で、中央政府と地方政府が負担する。しかし、当該補償額が販売額に対して少ないこと(注5)などを理由に、飼養豚に異常が確認されても政府に通報せずに出荷する農家が相次いだため、すでにアフリカ豚熱に感染していた豚およびこれらを原料として製造された豚肉製品も検査を逃れて市場に出回ることとなり、疾病がさらにまん延したと言われている。

この状況の改善を図るべく、農業農村部は生体豚や豚肉などの流通監視を段階的に強化するとともに、19年8月には国務院常務委員会(日本でいう国会)で国務院総理(日本でいう首相)が殺処分豚に対する補償金を速やかに支給するよう指示したことが功を奏し、アフリカ豚熱の発生頻度は徐々に低下していった。

また、疾病拡大の要因の一つである排せつ物についても、処理施設の建設費や第三者への委託処理費用に対する支援が設定されたほか、中には、輸送中の給餌や給水について規定する通知も発出されるなど、アフリカ豚熱を契機として、中国の家畜衛生水準が向上することとなった。

(注5)体重100キログラムの肥育豚の出荷額は2018年下半期平均では1390元(2万3908円)だが、発生農場から2キロメートル以内農場の殺処分に対する補償額は1200元(2万640円)と、販売額の86%相当となる。

(2)豚の増頭政策と豚肉輸入促進策

豚肉供給不足が深刻化した2019年下半期以降、中央政府は、飼養頭数減少の要因となった環境規制を順守するための支援策や、環境規制そのものを緩和する政策に加え、直接豚の増頭につながる政策を次々に実施してきた。

特に19年9月に国務院は豚肉の国内自給率を約95%に維持する目標を掲げ、豚肉の安定供給などについての措置を宣言し、実行に係る予算を確保したことで、増頭を加速させたと言える。

加えて、着実に増頭に向かっていた2020年7月にも、中国農業農村部と国家発展改革委員会が45億5000元(782億6000万円)の追加予算を措置したことで、その流れは一層強固なものとなった。

このような増頭政策のほか、中央政府は即効性が見込める繁殖雌豚の輸入も強化している。20年はフランスやデンマークなどから2万9042頭を輸入し(アフリカ豚熱発生前の17年との比較で約2.6倍)、20年1月には米国からの輸入も再開したことに加え、ペルーと衛生条件を交渉中との報道もあるなど、輸入先の拡大の動きも見られる(表5)。

さらに、現地報道によると、繁殖雌豚の緊急的確保に向けた動きとして、中国でも日本などと同様、一般的な繁殖雌豚はランドレース種と大ヨーク種を交配した二元豚(LW)であり、肥育豚は二元豚にデュロック種を交配した三元豚(LWD)であるが、現在、LWDも繁殖雌豚として共用しているとのことである。

同時に、豚肉輸入を増加させるための施策も実施している。輸入冷凍豚肉をすぐに市場に流通させるよう、中国海関総署(日本でいう税関)は20年9月、検疫手続きを円滑に行い、待機期間を削減させるための通知を発出した。また、20年1月からは冷凍豚肉の輸入税率を、最恵国税率の12%から8%に引き下げ、21年も同措置を継続している(注6)。現地専門家は、これらの施策は、豚肉の輸入を増加させることで国内需要を満たすことに役立つと分析している。

(注6)豚肉輸入税率の引き下げについては、海外情報「中国財務部が豚肉や乳製品等の一部の輸入税率を引き下げ(中国)」(https://www.alic.go.jp/chosa-c/joho01_002614.html)および「2021年も豚肉などの輸入税率を引き下げ(中国)」(https://www.alic.go.jp/chosa-c/joho01_002866.html)を参照されたい。

4 養豚経営の変化

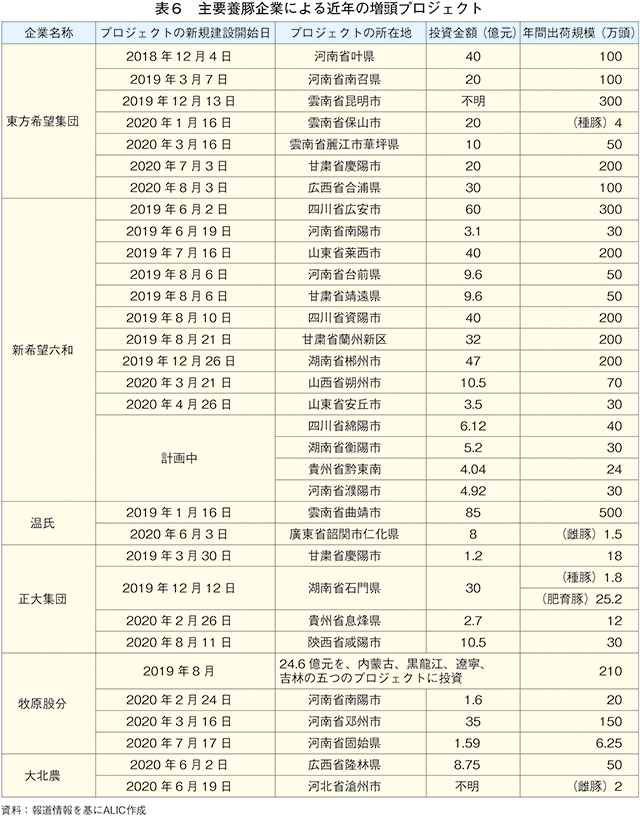

前述の通り、アフリカ豚熱の発生により、経営に余力のない農家が減少し、大企業によるインテグレーター化がさらに拡大することとなったが、近年、地方政府とこれら企業が連携して養豚場を新設するケースが増加している(表6)。これには、各業界を先導すべき筆頭企業を「竜頭企業」として政府が選定し、施設整備や従業員の雇用などに対して補助を行う制度を活用したもので、企業は地域の経済発展のため、一定数以上の地域農民を従業員として雇用するなどの制約を受ける。中国の中央政府からの企業への施設整備などに対する補助金は、支給対象が限られており、かつ補助率も低いため、当制度には一定の制約はあるものの、企業にとって地方政府と連携するメリットは大きい。このように地方政府と企業が連携しやすい土台があることに加え、養豚など畜産業では豚舎の新築や増築は地方政府が定めた飼養禁止地区外で行う必要があるため、地方政府と連携した方が土地を確保しやすくなるというメリットもあり、連携が加速している。

このような企業の一般的な新設豚舎は密閉構造のもので、農場内には飼料などの資材庫、獣医療施設、衛生検査施設および排せつ物処理施設などが備えられている。山地など平坦な場所が少ない地域では、複数階建の「養豚マンション」と呼ばれる豚舎も建設されている。一つの階に数百〜千頭強の飼養スペース、飼料保管庫、薬品保管庫が設置されており、最下層に排せつ物処理装置が備えらえていることが多い。6〜8階建が多く、その階専従の作業員が定められているという。

また、家畜疾病の防疫意識は高まり、豚舎への人や物の移動が制限されるようになった。このため、給餌などの豚舎での作業は機械化され、IoT技術が進んだと言われている。

インテグレーターと独立系企業の2社から聞き取ったところ、肥育期間中の人および物資の豚舎への出入りを厳格に制限しており、肥育もと豚を他の農場から導入、または他の豚舎から移動する場合、飼養予定の豚舎は導入前に1カ月以上の空舎期間を設けている。また、6カ月近い肥育期間中に使用する飼料などの資材については、もと豚導入前に必要分すべてを納入し、肥育期間中に資材の搬入は行わない。給餌や豚舎の掃除などの作業はほぼ機械化され、肥育豚数百頭当たり従業員2人程度で飼養管理を行っているが、従業員は、もと豚導入の3日〜1週間前までに農場内の豚舎近くの宿泊施設に入り、その後は肥育豚が出荷されるまで農場外に出ることは認められていない。また、自社での飼料生産が可能な企業は、必ず自社車両で飼料を運搬し、防疫管理の徹底を図っているとのことである。

なお、このような人や物資の移動を制限する取り組みは、養豚場においてCOVID-19の影響が限定的であった要因の一つと考えられている。

このような企業の一般的な新設豚舎は密閉構造のもので、農場内には飼料などの資材庫、獣医療施設、衛生検査施設および排せつ物処理施設などが備えられている。山地など平坦な場所が少ない地域では、複数階建の「養豚マンション」と呼ばれる豚舎も建設されている。一つの階に数百〜千頭強の飼養スペース、飼料保管庫、薬品保管庫が設置されており、最下層に排せつ物処理装置が備えらえていることが多い。6〜8階建が多く、その階専従の作業員が定められているという。

また、家畜疾病の防疫意識は高まり、豚舎への人や物の移動が制限されるようになった。このため、給餌などの豚舎での作業は機械化され、IoT技術が進んだと言われている。

インテグレーターと独立系企業の2社から聞き取ったところ、肥育期間中の人および物資の豚舎への出入りを厳格に制限しており、肥育もと豚を他の農場から導入、または他の豚舎から移動する場合、飼養予定の豚舎は導入前に1カ月以上の空舎期間を設けている。また、6カ月近い肥育期間中に使用する飼料などの資材については、もと豚導入前に必要分すべてを納入し、肥育期間中に資材の搬入は行わない。給餌や豚舎の掃除などの作業はほぼ機械化され、肥育豚数百頭当たり従業員2人程度で飼養管理を行っているが、従業員は、もと豚導入の3日〜1週間前までに農場内の豚舎近くの宿泊施設に入り、その後は肥育豚が出荷されるまで農場外に出ることは認められていない。また、自社での飼料生産が可能な企業は、必ず自社車両で飼料を運搬し、防疫管理の徹底を図っているとのことである。

なお、このような人や物資の移動を制限する取り組みは、養豚場においてCOVID-19の影響が限定的であった要因の一つと考えられている。

コラム 養豚経営の現状

今回、聞き取りを行ったインテグレーターと独立系企業の2社の経営状況について紹介する。

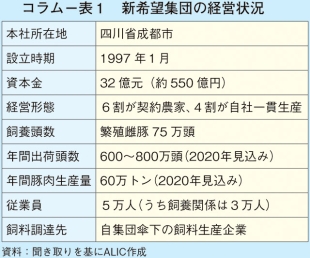

【新希望集団】

飼料生産から豚肉の販売まで行う大手インテグレーターの新希望集団である(コラム−表1)。同グループの1年間の出荷頭数は600〜800万頭、出荷時体重が約120キログラムであり、豚肉生産量が約60万トンと国内でもかなりの大規模企業となる。約4割を直営の自社農場で生産しているが、6割は契約農場で肥育している。従業員はグループ全体で5万人、うち生産関係は約3万人であり、自社農場では、給餌、温度調節、排せつ物処理などの作業はすべて機械化されている。またアフリカ豚熱発生以降は、関係者以外の入場や、飼養管理を行う従業員の農場からの外出禁止など人の移動制限を徹底するほか、飼料などの物資についても、豚を飼養している期間の搬入を禁じている。

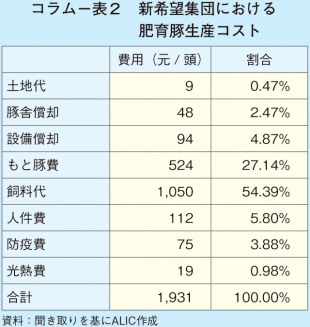

自社農場の肥育豚の生産コストを見ると、土地代や豚舎の減価償却費は7.7%で、もと豚費(繁殖肥育一貫経営であるため、体重が15キログラムに達するまでの生産コストを計上)と飼料費で8割以上を占める(コラム−表2)。2020年は豚価が高く増収が見込めることから、農場新設に力を入れており、年間出荷頭数30〜40万頭規模の農場を4カ所建設中である。

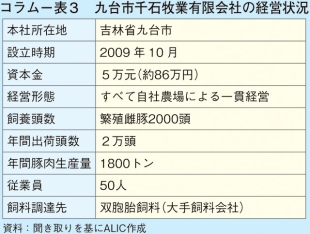

【九台市千石牧業有限会社】

吉林省九台市にある繁殖雌豚2000頭規模の独立系企業で、年間出荷頭数は2万頭、豚肉生産量は1800トンである(コラム−表3)。飼料は、大手インテグレーター傘下の飼料会社である双胞胎飼料から購入している。従業員は50人で、給餌は機械化されているが、他の作業の機械化は一部にとどまっている。同社でも、アフリカ豚熱発生以降は、関係者以外の入場や、飼養管理を行う従業員の農場からの外出禁止など人の移動制限を徹底し、感染のリスクが高まった時は早期出荷するなどリスク軽減に努めている。なお、排せつ物は併設工場で有機肥料にしており、今後同社が運営する水田や野菜生産に使用する計画である。

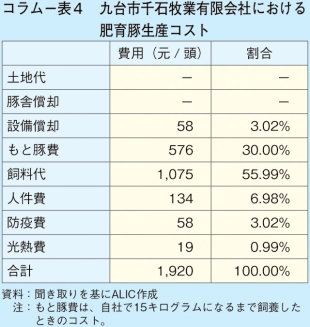

自社農場の肥育豚の生産コストを見ると、大手と同様に、もと豚費(繁殖肥育一貫経営であるため、体重が15キログラムに達するまでの生産コストを計上)と飼料費で85%を超えている(コラム−表4)。一方、土地代や豚舎の減価償却費はわずかであるため、生産コストとして算出していない。

【新希望集団】

飼料生産から豚肉の販売まで行う大手インテグレーターの新希望集団である(コラム−表1)。同グループの1年間の出荷頭数は600〜800万頭、出荷時体重が約120キログラムであり、豚肉生産量が約60万トンと国内でもかなりの大規模企業となる。約4割を直営の自社農場で生産しているが、6割は契約農場で肥育している。従業員はグループ全体で5万人、うち生産関係は約3万人であり、自社農場では、給餌、温度調節、排せつ物処理などの作業はすべて機械化されている。またアフリカ豚熱発生以降は、関係者以外の入場や、飼養管理を行う従業員の農場からの外出禁止など人の移動制限を徹底するほか、飼料などの物資についても、豚を飼養している期間の搬入を禁じている。

自社農場の肥育豚の生産コストを見ると、土地代や豚舎の減価償却費は7.7%で、もと豚費(繁殖肥育一貫経営であるため、体重が15キログラムに達するまでの生産コストを計上)と飼料費で8割以上を占める(コラム−表2)。2020年は豚価が高く増収が見込めることから、農場新設に力を入れており、年間出荷頭数30〜40万頭規模の農場を4カ所建設中である。

【九台市千石牧業有限会社】

吉林省九台市にある繁殖雌豚2000頭規模の独立系企業で、年間出荷頭数は2万頭、豚肉生産量は1800トンである(コラム−表3)。飼料は、大手インテグレーター傘下の飼料会社である双胞胎飼料から購入している。従業員は50人で、給餌は機械化されているが、他の作業の機械化は一部にとどまっている。同社でも、アフリカ豚熱発生以降は、関係者以外の入場や、飼養管理を行う従業員の農場からの外出禁止など人の移動制限を徹底し、感染のリスクが高まった時は早期出荷するなどリスク軽減に努めている。なお、排せつ物は併設工場で有機肥料にしており、今後同社が運営する水田や野菜生産に使用する計画である。

自社農場の肥育豚の生産コストを見ると、大手と同様に、もと豚費(繁殖肥育一貫経営であるため、体重が15キログラムに達するまでの生産コストを計上)と飼料費で85%を超えている(コラム−表4)。一方、土地代や豚舎の減価償却費はわずかであるため、生産コストとして算出していない。

5 豚肉流通の現況

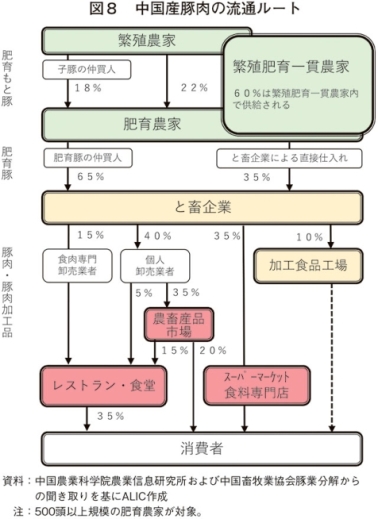

豚肉の流通は、自社で食肉処理場や小売店を所有している大企業(その契約農家を含む)と、大企業と契約していない農家で様相が異なるが、今回は、全国の豚の飼養頭数の約6割を占める、年間出荷頭数500頭以上規模の非契約農家で生産された豚肉の流通について、現地専門家から聞き取りした内容を紹介する(図8)。

このような農家が取り扱う肥育もと豚の約6割は繁殖肥育一貫農家が所持し、残り約4割は肥育農家が繁殖農家から、自らもしくは仲買人を介して豚を仕入れる。一般的に、繁殖農家から出荷されるもと豚の体重は1頭当たり約15キログラムとされている。

肥育豚は、と畜企業が自らもしくは仲買人を介して仕入れ、と畜される。その後、豚肉の卸売業者(企業法人形態)を通じ農畜産品市場や外食へ流通するほか、約1割は加工食品として消費されている。農畜産品市場で出店する小売業社は個人もしくは個人事業主が主となる。

なお、農畜産品市場には卸売市場と農貿市場があり、卸売市場は仲買人のために商品やサービスを販売する市場で、産地卸売市場、消費地卸売市場と、両者の中間にある集散地卸売市場があり(写真1)、農畜産品市場で出店する小売業者は個人もしくは個人事業主である。また、農貿市場とは、農家が直接販売できる市場で、食料品以外も扱っている(写真2)。

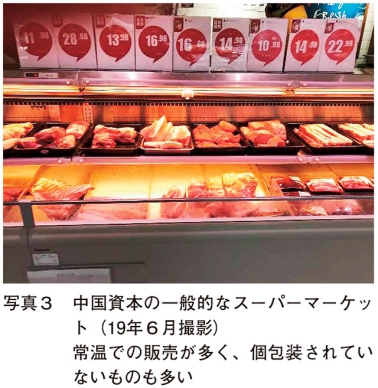

農畜産品市場では常温の生鮮豚肉、スーパーマーケットや食料専門店では冷蔵の生鮮豚肉、その他外食などのルートでは冷凍豚肉を多く販売している(写真3、4)。これらの豚肉は、家庭消費が約55%(うち35%はスーパーマーケットなど小売店、20%は農貿市場)であり、外食消費が約35%、加工消費が約10%を占めているとされる。

このように中国産豚肉の流通において、繁殖から肥育まで一貫して行う農家は6割程度とあまり多くなく、農家単位で食肉処理場へ輸送していることから、豚や人、車両を介してアフリカ豚熱の感染が拡大する機会が多く、防疫のコントロールが困難であったとみられる。一方で豚や豚肉製品の移動、流通の各段階で厳しく取り締まったことで、豚飼養頭数が1年で4割近く減少した。

この結果を受け、中国政府は輸送業者を登録制にし、アフリカ豚熱の陰性証明書を確認するなど監視体制を強化した。これらは多くの中国人が使用しているSNSアプリを用いて管理されており、流通に係る手間は増えたものの、特に混乱はないと言われている。これにより、円滑な流通体制が維持され、輸送コストを増加させることなく監視体制を強化することで、養豚産業の回復が可能となった。

なお、以前は、家畜専門の輸送業者が豚などの家畜を運搬するのが一般的であったが、アフリカ豚熱の発生を受け、インテグレーター化された大手などではすべて自社所有の車両で輸送しているという。さらに、取引された輸入食材から新型コロナウイルスが検出された北京市の新発地卸売市場では、入場者を登録制にするなどさらに監視体制が強化され、より食の安全に配慮した体制が築かれている。

このような農家が取り扱う肥育もと豚の約6割は繁殖肥育一貫農家が所持し、残り約4割は肥育農家が繁殖農家から、自らもしくは仲買人を介して豚を仕入れる。一般的に、繁殖農家から出荷されるもと豚の体重は1頭当たり約15キログラムとされている。

肥育豚は、と畜企業が自らもしくは仲買人を介して仕入れ、と畜される。その後、豚肉の卸売業者(企業法人形態)を通じ農畜産品市場や外食へ流通するほか、約1割は加工食品として消費されている。農畜産品市場で出店する小売業社は個人もしくは個人事業主が主となる。

なお、農畜産品市場には卸売市場と農貿市場があり、卸売市場は仲買人のために商品やサービスを販売する市場で、産地卸売市場、消費地卸売市場と、両者の中間にある集散地卸売市場があり(写真1)、農畜産品市場で出店する小売業者は個人もしくは個人事業主である。また、農貿市場とは、農家が直接販売できる市場で、食料品以外も扱っている(写真2)。

農畜産品市場では常温の生鮮豚肉、スーパーマーケットや食料専門店では冷蔵の生鮮豚肉、その他外食などのルートでは冷凍豚肉を多く販売している(写真3、4)。これらの豚肉は、家庭消費が約55%(うち35%はスーパーマーケットなど小売店、20%は農貿市場)であり、外食消費が約35%、加工消費が約10%を占めているとされる。

このように中国産豚肉の流通において、繁殖から肥育まで一貫して行う農家は6割程度とあまり多くなく、農家単位で食肉処理場へ輸送していることから、豚や人、車両を介してアフリカ豚熱の感染が拡大する機会が多く、防疫のコントロールが困難であったとみられる。一方で豚や豚肉製品の移動、流通の各段階で厳しく取り締まったことで、豚飼養頭数が1年で4割近く減少した。

この結果を受け、中国政府は輸送業者を登録制にし、アフリカ豚熱の陰性証明書を確認するなど監視体制を強化した。これらは多くの中国人が使用しているSNSアプリを用いて管理されており、流通に係る手間は増えたものの、特に混乱はないと言われている。これにより、円滑な流通体制が維持され、輸送コストを増加させることなく監視体制を強化することで、養豚産業の回復が可能となった。

なお、以前は、家畜専門の輸送業者が豚などの家畜を運搬するのが一般的であったが、アフリカ豚熱の発生を受け、インテグレーター化された大手などではすべて自社所有の車両で輸送しているという。さらに、取引された輸入食材から新型コロナウイルスが検出された北京市の新発地卸売市場では、入場者を登録制にするなどさらに監視体制が強化され、より食の安全に配慮した体制が築かれている。

6 豚肉貿易の現況

中国は、比較的品質が高く高価な豚肉を香港やマカオなどに輸出しているが、その量はわずかであり、基本的には国内供給の不足分を輸入でまかなっている。生産技術の発展により生産量は増加し続けてきたが、消費増の勢いがこれを上回ったことから、2008年以降純輸入国となっている。

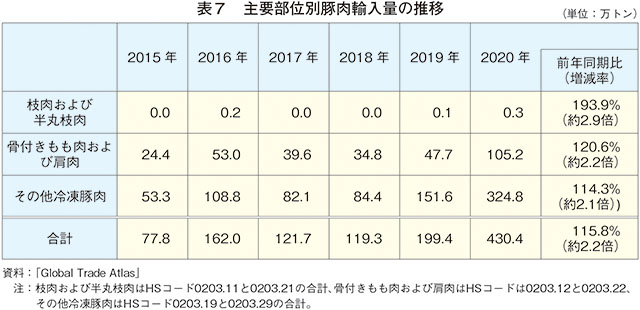

輸入品目は主に、豚肉と内臓や豚足である。現地専門家によると、豚肉は半丸枝肉を前肢・腹部・後肢に三等分し、そのままセットで箱詰めされた「六分体」の形で輸入されることが多い(写真5、6)。税関統計上、六分体は「その他冷凍豚肉」、前後肢は「骨付きもも肉および肩肉」、腹部は「その他冷凍豚肉」に分類されており(注7)、20年の部位ごとの輸入量を見ると、輸入総量の約25%が「骨付きもも肉および肩肉」、約75%が「その他冷凍豚肉」となっている(表7)。中国で輸入豚肉の需要が増加した中、豚肉輸出国では、食肉処理場の人件費上昇や従業員不足により輸入先の要望を満たした規格や価格で提供することが困難となったこともあり、カットや脱骨などの処理をせず、枝肉や骨付き肉のまま中国へ輸出されることが多くなったと言われている。18年の中国の部位ごとの輸入量は、輸入総量の約30%が「骨付きもも肉および肩肉」、約70%が「その他冷凍豚肉」であるため、2年間で「骨付きもも肉および肩肉」の割合が減少したともいえるが、「その他冷凍豚肉」に含まれる六分体や腹部が増加した可能性もあり、統計から判断することはできない。

(注7)現地輸入業者への聞き取りによると、六分体のセットで輸入された豚肉は、そのすべてを「その他冷凍豚肉」として通関する場合と、部位ごとに分けてそれぞれ「骨付きもも肉および肩肉」または「その他冷凍豚肉」として通関する場合があり、輸入業者によって異なる。

輸入品目は主に、豚肉と内臓や豚足である。現地専門家によると、豚肉は半丸枝肉を前肢・腹部・後肢に三等分し、そのままセットで箱詰めされた「六分体」の形で輸入されることが多い(写真5、6)。税関統計上、六分体は「その他冷凍豚肉」、前後肢は「骨付きもも肉および肩肉」、腹部は「その他冷凍豚肉」に分類されており(注7)、20年の部位ごとの輸入量を見ると、輸入総量の約25%が「骨付きもも肉および肩肉」、約75%が「その他冷凍豚肉」となっている(表7)。中国で輸入豚肉の需要が増加した中、豚肉輸出国では、食肉処理場の人件費上昇や従業員不足により輸入先の要望を満たした規格や価格で提供することが困難となったこともあり、カットや脱骨などの処理をせず、枝肉や骨付き肉のまま中国へ輸出されることが多くなったと言われている。18年の中国の部位ごとの輸入量は、輸入総量の約30%が「骨付きもも肉および肩肉」、約70%が「その他冷凍豚肉」であるため、2年間で「骨付きもも肉および肩肉」の割合が減少したともいえるが、「その他冷凍豚肉」に含まれる六分体や腹部が増加した可能性もあり、統計から判断することはできない。

(注7)現地輸入業者への聞き取りによると、六分体のセットで輸入された豚肉は、そのすべてを「その他冷凍豚肉」として通関する場合と、部位ごとに分けてそれぞれ「骨付きもも肉および肩肉」または「その他冷凍豚肉」として通関する場合があり、輸入業者によって異なる。

また、中国では、冷凍食肉は風味が劣ると考えられているため、スーパーマーケットなど小売店で見かけることは少なく(写真7、8)、輸入された豚肉は、輸入豚肉専門の販売業者を経由して加工工場や飲食店へ流通する。一方、内臓や豚足は、輸入業者から加工工場に流通し、そこで真空パック処理や中食用に加工されたあと、スーパーマーケットや飲食店へ流通している。

なお、中国政府が行う豚肉の備蓄は、あらかじめ中央および地方政府が指定した豚肉生産企業などが生産した豚肉などを保管するものであるが、輸入冷凍肉も利用されている。

なお、中国政府が行う豚肉の備蓄は、あらかじめ中央および地方政府が指定した豚肉生産企業などが生産した豚肉などを保管するものであるが、輸入冷凍肉も利用されている。

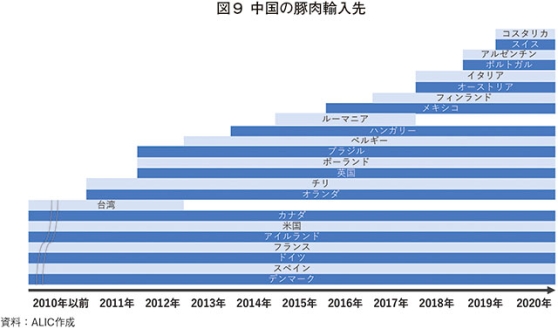

17年以前はドイツやスペイン、米国からの輸入が多かったが、近年では、米国との貿易摩擦などにより輸入量が減少した一方、南米からの輸入を増加させるなど輸入先を拡大させている(表3、図9)。また、中国政府は20年にアルゼンチンに35億米ドル(約3850億円)を投資し、養豚場を8年間で12カ所建設することとしている。さらに、輸入先の拡大だけでなく、欧州や東南アジアからより短期間での輸入が可能となるよう、鉄道網の整備にも力を入れている(注8)。

なお、輸出用豚肉は国内仕向けより品質要求基準が厳しいため生産コストが30%ほど高く、輸送コストもかかるため、国内仕向けよりも収益面で不利となる場合があることから、国内供給が不足している時は国内に優先的に供給される傾向がある。

(注8)鉄道網の整備については、海外情報「鉄道による冷凍食肉輸入ルートを拡大(中国)」(https://www.alic.go.jp/chosa-c/joho01_002786.html)を参照されたい。

7 豚肉消費の変化

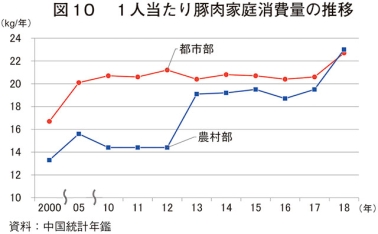

中国にとって豚肉は主食に近い食品であり、あらゆる料理に使用されているため、2018年までは消費量に大きな変動はない(図10)。しかし、19年以降の消費量を示す統計は今のところないが、アフリカ豚熱による豚肉生産量の大幅な減少や、これに伴う価格高騰を受け、消費量も減少したとみられている。現地専門家によると、スーパーマーケットなどの小売店での購入量が減少したほか、ビュッフェ方式で提供されることが多い社食や学食での豚肉を使用した料理数の減少や、肉まんやギョーザなど豚肉と野菜で作った餡 を使用する料理では、餡の中の豚肉の割合が減少するなど、豚肉の消費量が減少していると感じることがあるという。

また、消費者は、アフリカ豚熱やCOVID-19を受け、より安全なものを購入するようになったという報道もある。品質が保証された豚肉が流通し、これを普及させることが安定的な消費、引いては養豚農家の経営安定につながるため、中国政府も流通監視強化に注力している。

また、消費者は、アフリカ豚熱やCOVID-19を受け、より安全なものを購入するようになったという報道もある。品質が保証された豚肉が流通し、これを普及させることが安定的な消費、引いては養豚農家の経営安定につながるため、中国政府も流通監視強化に注力している。

8 中国養豚業の見通し

政府による各種政策の効果もあり、豚飼養頭数や豚肉生産量は回復に向かっている。中国農業農村部は、このまま増産が続けば2021年下半期には豚肉生産量が回復し、豚肉価格がアフリカ豚熱発生前の水準に戻れば、豚肉輸入量も落ち着くとしている。輸入冷凍食肉や水産品の包装から新型コロナウイルスが検出された事例を受け、国内供給が潤沢な家きん肉においては、外食企業や消費者が輸入品から国産品に切り替える動きが見えてきている。このことから、いずれは豚肉でも国産品に切り替えられ、輸入量が減少に転じる可能性もある。

大手企業においては、技術面および衛生面で高度な施設や飼養管理を実施することで、アフリカ豚熱やCOVID-19といった疾病の影響を受けにくくなり、より安定的な豚肉供給を行っている。このため、今後、中国国内でアフリカ豚熱のような疾病が拡大し、豚肉生産に影響が出ることはあっても、18〜19年のような豚肉価格の急騰や輸入急増といった事態になることは考えにくい。

ただし、現在の増産は豚肉価格の高騰による収益拡大によるところが大きく、飼料価格も上昇している中、豚など家畜の急激な増頭により豚肉価格が下降すると、いまだに大半を占める小規模農家を中心に肥育もと豚の新規導入を控えたり、廃業に追い込まれる農家が出てくる可能性もある。アフリカ豚熱の発生も継続しており、同疾病などが生産に与える影響も含め、豚肉生産量の早期回復は難しいとの見方もある。

大手企業においては、技術面および衛生面で高度な施設や飼養管理を実施することで、アフリカ豚熱やCOVID-19といった疾病の影響を受けにくくなり、より安定的な豚肉供給を行っている。このため、今後、中国国内でアフリカ豚熱のような疾病が拡大し、豚肉生産に影響が出ることはあっても、18〜19年のような豚肉価格の急騰や輸入急増といった事態になることは考えにくい。

ただし、現在の増産は豚肉価格の高騰による収益拡大によるところが大きく、飼料価格も上昇している中、豚など家畜の急激な増頭により豚肉価格が下降すると、いまだに大半を占める小規模農家を中心に肥育もと豚の新規導入を控えたり、廃業に追い込まれる農家が出てくる可能性もある。アフリカ豚熱の発生も継続しており、同疾病などが生産に与える影響も含め、豚肉生産量の早期回復は難しいとの見方もある。

9 おわりに

2018年8月以降のアフリカ豚熱の発生は、豚肉だけでなく家きん肉や牛肉の需給にも影響を及ぼしたほか、その後の増頭局面では飼料原料であるトウモロコシや大豆の国際価格にも多大な影響を及ぼしている。一方、中国国内を見ると、アフリカ豚熱により、結果として養豚政策や養豚経営は大きく発展し、衛生的にも技術的にもより高度化されることとなった。中国では、利益が得られるものに積極的に投資するという性質もあり、養豚業の発展は加速している。中国は豚肉の生産量、消費量が多いだけに、国際的な需給へ与える影響は大きいため、今後も動向を追い続けることが重要である。