ホーム > 畜産 > 畜産の情報 > 中国における畜産物消費の変化 〜食肉編〜

海外情報 中国 畜産の情報 2023年4月号

中国における畜産物消費の変化 〜食肉編〜

調査情報部 阿南小有里、横田徹

【要約】

中国では、所得の向上などから畜産物の需要が年々高まっている。かつては市場など限られた購入チャネルを通じて調達した食肉のあらゆる部位を摂食していたが、現在では、「健康」をキーワードにオフライン・オンラインの多様なチャネルを通じて食肉の部位を選別し摂食する傾向がある。また、今後は、高齢化や人口減少などから一定の制約を受けるものの、良質なたんぱく源である牛肉を中心に中国の食肉消費は引き続き増加するとみられる。

1 はじめに

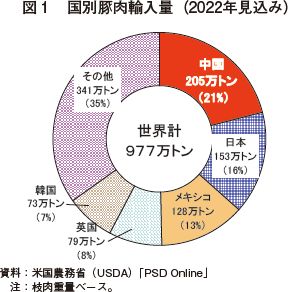

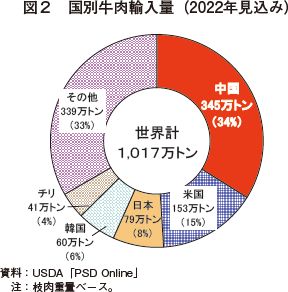

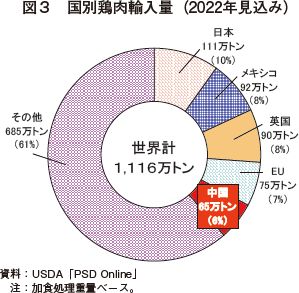

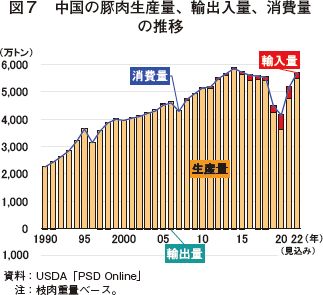

中国では、近年の所得の向上や食生活の変化などを背景に畜産物の需要は高まっており、これに応えるべく、国内各地で畜産の生産振興が図られている。しかし、需要量に対して供給量は追い付かず、食肉の輸入量は増加傾向で推移している。2022年の輸入量は、豚肉および牛肉で世界第1位と見込まれており、中国の輸入動向が国際相場を左右する一因となっている(図1〜3)。

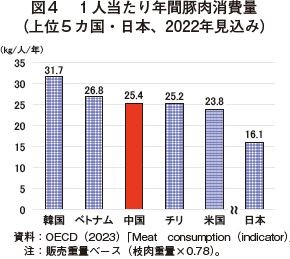

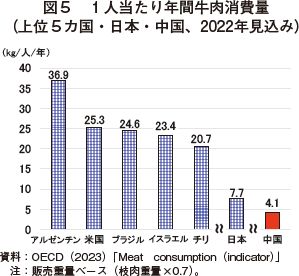

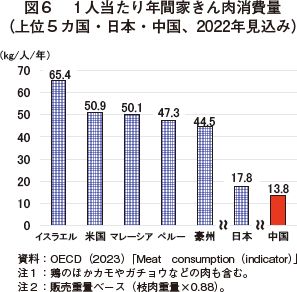

一方、同年の1人当たり年間消費量を見ると、牛肉は世界上位5カ国平均の2割弱、鶏肉は同3割弱に過ぎないことから、今後、経済状況や人口の変化などを考慮する必要はあるものの、引き続き同国での消費拡大が見込まれている(図4〜6)。このように中国の畜産物消費は、世界の畜産物需給に大きな影響を与えると考えられ、輸出側・輸入側双方から注目を集めている。

また本稿中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2023年2月末TTS相場の1元=19.88円を使用した。

(注1)鶏肉のほか、カモやガチョウなどの肉も含む。

一方、同年の1人当たり年間消費量を見ると、牛肉は世界上位5カ国平均の2割弱、鶏肉は同3割弱に過ぎないことから、今後、経済状況や人口の変化などを考慮する必要はあるものの、引き続き同国での消費拡大が見込まれている(図4〜6)。このように中国の畜産物消費は、世界の畜産物需給に大きな影響を与えると考えられ、輸出側・輸入側双方から注目を集めている。

このため本稿では、委託調査による現地専門家へのヒアリングおよび中国国内の消費者に対するアンケート調査ならびに香港での現地調査を通じて得られた情報を基に、中国の食肉消費の変遷および今後の見通しについて報告する。

なお、本稿中「食肉」とは、牛肉、豚肉および鶏肉(または家きん肉(注1))のことを指す。また、畜産物全体の状況を把握するため、乳製品消費の変遷についても、後日の報告を予定している。また本稿中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2023年2月末TTS相場の1元=19.88円を使用した。

(注1)鶏肉のほか、カモやガチョウなどの肉も含む。

2 食肉需給動向

本稿では、食肉の消費に注目して報告するが、その前提として、中国の食肉需給動向について簡単に確認する。

(注2)豚肉の生産・消費に対するアフリカ豚熱の影響については、「畜産の情報」2020年12月号「中国の養豚業におけるアフリカ豚熱の影響」(https://www.alic.go.jp/joho-c/joho05_001414.html)を参照されたい。

(注3)2022年の生産量・消費量はともに米国農務省(USDA)による見込み値。(2)牛肉および(3)豚肉も同じ。

しかしながら、豚肉や鶏肉(後述)と比較すると、牛肉は生産量、消費量ともに低い水準にある。このことおよび、かつては、豚肉を食さないイスラム教徒向けの赤身肉(牛肉および羊肉)として消費されていたことも影響して、現在でも中国では、牛肉と羊肉が一つの区分で扱われることが多い。例えば、中央政府が実施する国家備蓄制度では、買い入れ・保管などの際にも「牛羊肉の備蓄」と一括りで示され、その内訳は公表されていない。

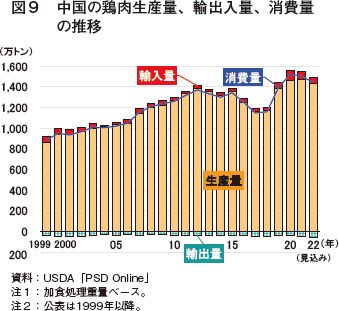

近年の特徴的な動きとしては、中国国内で発生したアフリカ豚熱を受けた代替需要から、2019年の生産量・消費量が大きく増加したことが挙げられる。その後の豚肉の生産回復とともに鶏肉需要は落ち着きつつあるが、22年の生産量は1430万トン(米国に次ぐ世界第2位)、消費量は1441万5000トン(同)と依然として高い水準にある(図9)。

また、鶏肉は他の食肉に比べて輸出も盛んに行われていることも特徴的である。輸出は鶏肉調製品が主体であり、最大の輸出先は日本となっている(注4)。

(注4)輸出量全体の63%(2022年実績)。「Global Trade Atlas」、HSコード160232。

(1)豚肉

豚肉は中国国民にとって古くから親しまれてきた伝統的な食材の一つであり、最も重要な食肉とされている。中国政府も、大規模養豚の推進など生産を振興し、また、国家および地方政府の備蓄制度を通じた豚肉の買入れ・保管、放出により価格の安定を図ることで、生産量・消費量ともに増加傾向で推移してきた(図7)。しかしながら、2018年8月以降に中国国内で発生したアフリカ豚熱の影響を受け、19、20年の生産量・消費量はともに大きく落ち込んだ(注2)。その後、政府による増頭対策の効果もあり、21年にはいずれも大きく回復し、22年の生産量は5500万トン(世界第1位)、消費量は5694万8000トン(同)となった(注3)。(注2)豚肉の生産・消費に対するアフリカ豚熱の影響については、「畜産の情報」2020年12月号「中国の養豚業におけるアフリカ豚熱の影響」(https://www.alic.go.jp/joho-c/joho05_001414.html)を参照されたい。

(注3)2022年の生産量・消費量はともに米国農務省(USDA)による見込み値。(2)牛肉および(3)豚肉も同じ。

(2)牛肉

中国では古くから牛は役畜として飼養されていたが、食肉としての本格的な商業的飼養が開始されたのは1990年代と言われている。以降、生産量・消費量は増加傾向で推移し、2022年の生産量は712万5000トン(米国、ブラジルに次ぐ世界第3位)、消費量は1055万5000トン(米国に次ぐ世界第2位)となった(図8)。特に近年、所得の向上や食生活の変化などを背景とした需要の増加に生産が追い付かず、13年以降の輸入量の増加には目を見張るものがある。しかしながら、豚肉や鶏肉(後述)と比較すると、牛肉は生産量、消費量ともに低い水準にある。このことおよび、かつては、豚肉を食さないイスラム教徒向けの赤身肉(牛肉および羊肉)として消費されていたことも影響して、現在でも中国では、牛肉と羊肉が一つの区分で扱われることが多い。例えば、中央政府が実施する国家備蓄制度では、買い入れ・保管などの際にも「牛羊肉の備蓄」と一括りで示され、その内訳は公表されていない。

(3)鶏肉

鶏肉は豚肉に次いで生産量・消費量が多い食肉であり、主に大量生産に適し外食用・加工用に用いられる輸入品種(白羽肉鶏)と、より長い期間かけて飼育され丸鶏のまま調理されることが多い在来品種(黄羽肉鶏)が飼養されている。白羽肉鶏については、そもそも欧米から導入されたものであるが、タイの複合企業グループであるCP(チャロン・ポカパン)が、1980年代に白羽肉鶏の生産としてインテグレーション(垂直統合)モデルを中国に導入したことを契機に発展していったとされる。近年の特徴的な動きとしては、中国国内で発生したアフリカ豚熱を受けた代替需要から、2019年の生産量・消費量が大きく増加したことが挙げられる。その後の豚肉の生産回復とともに鶏肉需要は落ち着きつつあるが、22年の生産量は1430万トン(米国に次ぐ世界第2位)、消費量は1441万5000トン(同)と依然として高い水準にある(図9)。

また、鶏肉は他の食肉に比べて輸出も盛んに行われていることも特徴的である。輸出は鶏肉調製品が主体であり、最大の輸出先は日本となっている(注4)。

(注4)輸出量全体の63%(2022年実績)。「Global Trade Atlas」、HSコード160232。

3 食肉消費の変化

本項では、現地専門家へのヒアリングと消費者へのアンケート調査から得られた情報を中心に、中国の食肉消費の変遷について紹介する。

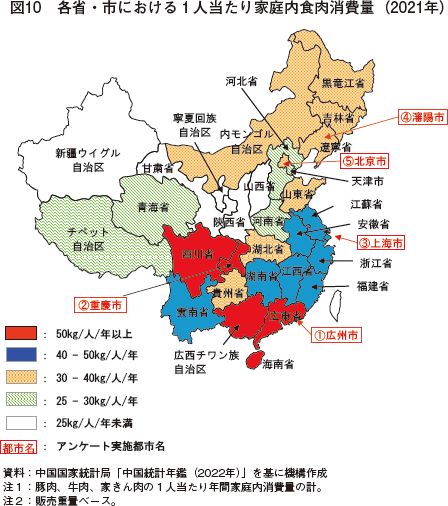

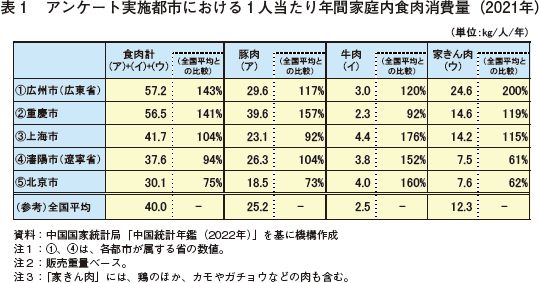

地理的、文化的バランスなどを考慮し選定した中国国内の5都市(北京市、瀋陽市、上海市、広州市および重慶市<図10、表1>)に居住する以下の条件をすべて満たす者を対象とした。

●20〜60代(性別、未婚・既婚、子どもの有無は問わない)

●世帯月収が1万元(19万8800円)以上

●「牛肉、豚肉および鶏肉のいずれか」または「牛乳、ヨーグルト、チーズおよびバターのいずれか」を週1回以上摂取している(家庭内・外食不問)

なお、調査対象人数は、世代別・男女別で均等割り付けをした各都市500人(20代、30代、40代、50代、60代各100人<各世代の内訳:男性50人、女性50人>。100人×5世代=500人)、計2500人(500人×5都市)とした。

イ 調査期間

イ 調査期間

●アンケート調査は、2022年10月10日〜25日の間で実施し、特段の断りがない限り、アンケート結果は「現在の状況」について聞き取ったものである。

●アンケート項目内の「現在の状況」は、同年9〜10月の状況とした。

●いずれの期間も、調査対象都市では新型コロナウイルス感染症(COVID-19)に伴う大規模なロックダウン(都市封鎖)や飲食店・小売店の閉鎖措置が行われたとの報告はない。

ウ 調査手法

インターネットによるアンケート調査。

エ 回答者の属性

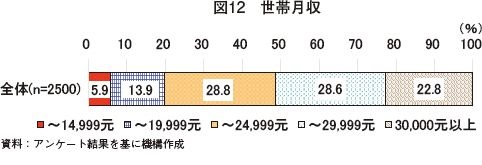

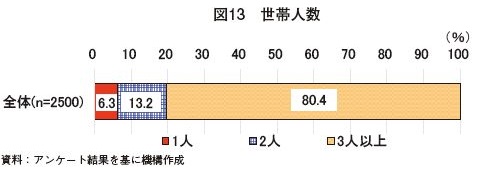

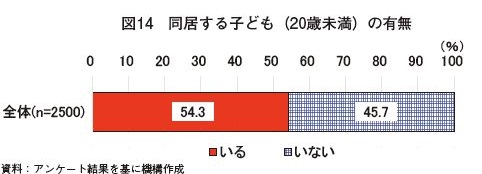

アンケート回答者の職業、世帯月収、世帯人数、同居する子どもの有無については、図11〜14の通りである。

(2)購入方法と購入チャネルなどの変化

2020年前後からのCOVID-19の拡大に伴い外食店の営業が規制されると、家庭での調理機会が増加した。そのような中で、若者を中心に、従来のECサイトに加え、オフラインの店舗が展開するネット注文、ソーシャルコマース(注8)やライブコマース(注9)などさまざまなオンライン上の購入チャネルの人気が高まった。その背景には、人混みを避けて買い物ができることに加えて、コールドチェーンの成長などから、市場よりもオンラインで購入した方が新鮮かつ衛生的な食肉が購入できると認識されるようになったことなどがあるという。しかし、中高年層を中心に、従来のように市場でブロック肉を購入することを好む消費者も多く、実店舗の購入チャネルも引き続き利用され続けている。

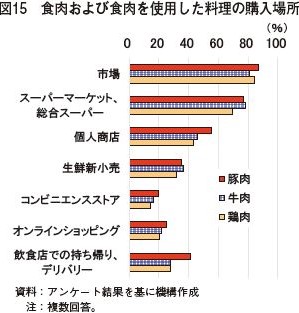

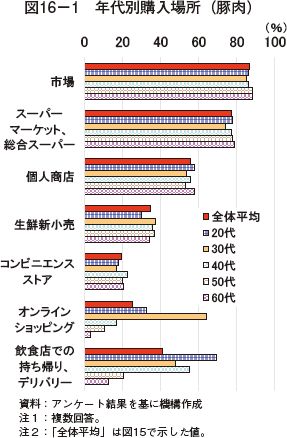

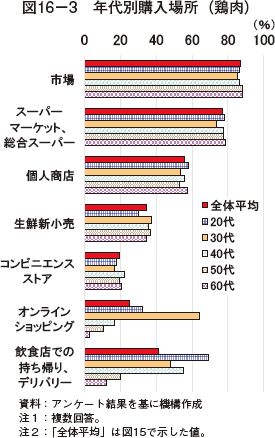

食肉および肉料理の購入場所についてのアンケート調査でも、消費者が複数の購入チャネルを併用していることが分かった(図15)。

さらに、年齢別の集計結果によると、「市場」は中高年のみならず、比較的若い層でも利用されている(20代・30代でも8割以上が「市場」で食肉を購入していると回答)。しかし、「ネット購入」や「飲食店での持ち帰り、デリバリー」については、比較的若い層を中心に利用されていることが分かった(これらで食肉を購入していると回答した割合は、20代・30代では全体平均より5〜10ポイント以上高く、50代・60代では同10ポイント以上低い。図16−1〜3)。

(1)アンケート調査の概要

ア 調査対象地理的、文化的バランスなどを考慮し選定した中国国内の5都市(北京市、瀋陽市、上海市、広州市および重慶市<図10、表1>)に居住する以下の条件をすべて満たす者を対象とした。

●20〜60代(性別、未婚・既婚、子どもの有無は問わない)

●「牛肉、豚肉および鶏肉のいずれか」または「牛乳、ヨーグルト、チーズおよびバターのいずれか」を週1回以上摂取している(家庭内・外食不問)

なお、調査対象人数は、世代別・男女別で均等割り付けをした各都市500人(20代、30代、40代、50代、60代各100人<各世代の内訳:男性50人、女性50人>。100人×5世代=500人)、計2500人(500人×5都市)とした。

●アンケート調査は、2022年10月10日〜25日の間で実施し、特段の断りがない限り、アンケート結果は「現在の状況」について聞き取ったものである。

●アンケート項目内の「現在の状況」は、同年9〜10月の状況とした。

●いずれの期間も、調査対象都市では新型コロナウイルス感染症(COVID-19)に伴う大規模なロックダウン(都市封鎖)や飲食店・小売店の閉鎖措置が行われたとの報告はない。

ウ 調査手法

インターネットによるアンケート調査。

エ 回答者の属性

アンケート回答者の職業、世帯月収、世帯人数、同居する子どもの有無については、図11〜14の通りである。

(2)購入方法と購入チャネルなどの変化

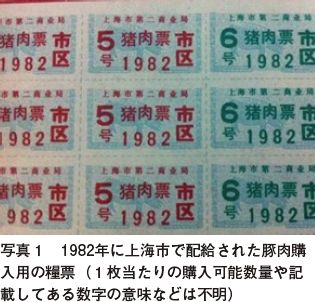

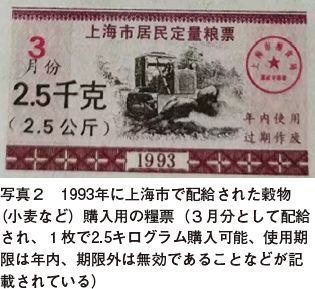

かつての計画経済体制が導入されていた中国では、1955年に「糧票(リャンピャオ)」と呼ばれる配給券が発行された(写真1、2)。糧票は購入資格の証明書であり、糧票自体は品目ごとに各家庭に所定の枚数が無料で配布されたが、品物の購入に当たっては、糧票とともに代金を支払う必要があった。代金は年代や地域によって多少異なったが、都市部労働者の平均的な月収が40元程度とされた1980年代前半、情報を得られた黒龍江省佳木斯(ジャムス)市の物価水準は表2の通りである。

しかし、糧票で購入可能な数量は限られたものであり、ヒアリングで得られた80年代の例を示すと、穀物は成人1人1カ月当たり20〜30斤(10〜15キログラム)、豚肉は同1〜2斤(500グラム〜1キログラム)、卵は同数個程度であったとされる。なお、牛肉の糧票は一般には配布されず、イスラム教徒である回族など一部の少数民族に限って配布されていた。一方でこのころには、鶏肉の糧票は多くの地域ですでに廃止されており、糧票なしに市場で自由に購入することができたという。

糧票の廃止時期は地域・品目により異なったが、中国で初めて糧票を全面的に廃止し、自由に食品を購入できるようにしたのは84年の広東省深セン市であった。その後、93年に中央政府が穀物用の糧票を正式に廃止したことを皮切りに相次いでその他の品目の糧票も廃止され、糧票経済は約40年間で終止符が打たれた。品目ごとに糧票の廃止時期が異なる理由について現地専門家からは、需給をコントロールしたいという政府の思惑が強い品目ほど糧票が維持されたのではないかとの意見が聞かれた。

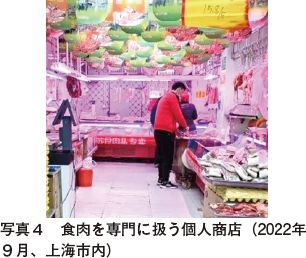

糧票経済では、食肉の購入チャネル(糧票と代金で食肉を入手できる場所)は供銷合作社(注5)に限られていたが、糧票が廃止されると、販売チャネルは市場や道端の売り子へと広がった(写真3)。続いて90年代に入り個人商店(注6)に加え(写真4)、都市部ではスーパーマーケットも展開されたが、より厳選された商品が近代的な管理で販売されているとの認識が持たれたことなどから、スーパーマーケットが有力な購入チャネルへと成長していった。また、80年代には一般的に外食の習慣はほとんどなかったが、90年代には、中小の飲食店を中心に徐々に外食の習慣が広がってきた。またこの時期、欧米系ファストフード店が中国に進出し、ハンバーガーやフライドチキンなどこれらの店舗での食肉消費も見られるようになった。

(注5)農村部の生産と生活の需要を満たすために設けられた購買販売組織。農村部で買い上げた農産物などを都市部に供給していたことから、計画経済時代には商品流通の主要ルートであった。

(注6)市場以外の場所に店を構える個人経営の店舗。食料品全般を扱う店や食肉を専門に扱う店などの形態があった。現在も購入チャネルの一つとして存続している。

次ぐ2000年以降には、中国国内の電子商取引(EC:eコマース)が急成長し、若者を中心にECサイトが食肉を含む食品の新たな購入チャネルとなった。しかし、当初はコールドチェーンが十分に発達していなかったことなどから、「市場やスーパーマーケットで販売される食肉の方が新鮮」と認識する人が多く、ECサイトでの食肉購入層は限られていたという。またこのころには、急速な経済発展と所得向上に伴い人々の消費意欲が高まった中で、外食で生活の質を向上させることを好む層も増加した。これまでの中小の飲食店に加え、鍋料理店や海外の料理を提供する店など数多くのレストランが食肉消費の場として台頭した。

2010年以降になると、既存のスーパーマーケットや市場などに加え、海外の会員制スーパーマーケットの進出や社区生鮮業(小規模な生鮮食品専門店)、生鮮新小売(注7)などの展開により、食肉の購入チャネルの選択肢が増加した(写真5)。加えて、若者を中心に、デリバリープラットフォーム(食品宅配アプリなど)で食肉や肉料理を注文するなどの動きも広がっていった。また鶏肉については、13年の中国国内での鳥インフルエンザ発生時に、市場での生きた家きんの販売が禁止される措置がとられたことなどから、スーパーマーケットなどで処理された家きん肉を購入する消費者が増えたという。

(注7)中国のEC業界大手アリババグループが提唱した「ニューリテール(新小売)」の概念に基づく店舗。オフラインとオンラインを融合させた新しい消費体験を提供するビジネスモデルで、生鮮新小売の代表的なスーパーとされる「盒馬鮮生(フーマーフレッシュ)」では、通常のスーパーマーケットのような店頭販売に加え、オンラインショッピング、イートイン(食材の調理加工・提供)、配送なども行う。

2020年前後からのCOVID-19の拡大に伴い外食店の営業が規制されると、家庭での調理機会が増加した。そのような中で、若者を中心に、従来のECサイトに加え、オフラインの店舗が展開するネット注文、ソーシャルコマース(注8)やライブコマース(注9)などさまざまなオンライン上の購入チャネルの人気が高まった。その背景には、人混みを避けて買い物ができることに加えて、コールドチェーンの成長などから、市場よりもオンラインで購入した方が新鮮かつ衛生的な食肉が購入できると認識されるようになったことなどがあるという。しかし、中高年層を中心に、従来のように市場でブロック肉を購入することを好む消費者も多く、実店舗の購入チャネルも引き続き利用され続けている。

(注8)ソーシャルメディアとオンラインショップを掛け合わせたECにおけるマーケティング手法の一つ。SNSなどのソーシャルメディアを活用し、企業・インフルエンサー・一般の消費者による投稿などで商品やサービスの魅力を発信し、情報を見たユーザーがそのソーシャルメディア上でそのままその商品などを購入することができる仕組み。

(注9)動画のライブ配信とオンラインショッピングを掛け合わせたECにおけるマーケティング手法の一つ。リアルタイムで配信する動画で商品やサービスを紹介し、視聴しているユーザーからコメント機能などで寄せられる質問に配信者が即座に回答するという双方向性が特徴。

(注9)動画のライブ配信とオンラインショッピングを掛け合わせたECにおけるマーケティング手法の一つ。リアルタイムで配信する動画で商品やサービスを紹介し、視聴しているユーザーからコメント機能などで寄せられる質問に配信者が即座に回答するという双方向性が特徴。

食肉および肉料理の購入場所についてのアンケート調査でも、消費者が複数の購入チャネルを併用していることが分かった(図15)。

さらに、年齢別の集計結果によると、「市場」は中高年のみならず、比較的若い層でも利用されている(20代・30代でも8割以上が「市場」で食肉を購入していると回答)。しかし、「ネット購入」や「飲食店での持ち帰り、デリバリー」については、比較的若い層を中心に利用されていることが分かった(これらで食肉を購入していると回答した割合は、20代・30代では全体平均より5〜10ポイント以上高く、50代・60代では同10ポイント以上低い。図16−1〜3)。

香港での現地調査では、現地小売や卸関係者から、若年層は市場ではなくスーパーマーケットなどで買い物をするとの意見が聞かれたこと(注10)、実際に市場でも若年層の姿がほとんど見られなかったこと(注11)から、中国本土と香港の状況の違いを感じた。

(注10)香港では、下層階が店舗になっているマンションが多いなど実店舗へのアクセスが非常に良好なこと、また、人件費や倉庫代などの物流コストが高いことなどから、中国本土に比べて食肉のオンラインショッピングが発達していないとの話も聞かれた。

(注11)アジア諸国の中でも特に家賃水準が高い香港では、基本的に共働き世帯が多く、家事や育児などは東南アジアからの出稼ぎ者(住み込み)に委ねることが多いとされる。このため、香港の市場では、中高年層やこれら東南アジア系女性の姿がよく見受けられた。

(注11)アジア諸国の中でも特に家賃水準が高い香港では、基本的に共働き世帯が多く、家事や育児などは東南アジアからの出稼ぎ者(住み込み)に委ねることが多いとされる。このため、香港の市場では、中高年層やこれら東南アジア系女性の姿がよく見受けられた。

(3)消費部位と食べ方などの変化

供給量が不足していた1980年代には、どの食肉もあらゆる部位が食用に供され、鶏は生きた鶏が1羽丸ごと購入されることが多く、豚肉や牛肉は、家庭での保存が難しかったことで、常温の肉を少量ずつ購入し調理されていた。食べ方としては、煮込み料理や細切りにして野菜との炒め物の具材にされることが多かったという。

1990年代に入っても部位に対する消費者のこだわりはさほど見られず、また、販売される食肉は常温が中心であった。しかし、このころには冷蔵庫を保有する家庭が増加し、使いきれなかった食肉を家庭で冷凍または冷蔵で保存するようになっていったという。また、欧米系ファストフード店の増加につれ、外食を通じた調理済み牛肉(ハンバーカー)や鶏肉(フライドチキン、チキンナゲットなど)の消費が増加した。なお、これらには主に輸入牛肉や白羽肉鶏が用いられた。

2000年以降になると、一定以上の経済水準を持つ人々が増加したことで消費者の健康志向が高まってきた。その表れとして、脂質の多さや、処理や保管の状況などから細菌・寄生虫などが懸念される肺や大腸、3腺(甲状腺、副腎、リンパ腺)などの内臓を避けるという、90年代には見られなかった「部位の選別」志向が高まった。さらに豚肉や牛肉の赤身部位を好むなど、よりヘルシーでおいしい部位にこだわって購入する消費者が増加した。併せて、食味や品質から輸入牛肉を求める消費者が増加したため、図8で示すように牛肉輸入量の増加につながった。特にステーキなどはこれらの輸入牛肉が好まれたという。またこのころから、鶏肉については、前述の中国国内での鳥インフルエンザの影響により、生きた鶏よりも鶏「肉」を購入する風潮が高まった。

牛や豚の内臓については、現在でもレバーや心臓、豚の脳(火鍋の具材などとして用いられる)などが消費されているが、「脂質やコレステロールが高い」「非衛生的な恐れがある」などネガティブなイメージから、消費層は減少しているとされている。また鶏でも同様に、鶏の頭や手羽の先端は成長ホルモンなどを注入される部位で健康によくないと考える層から敬遠されているとのことである。

また2000年以降は、食肉を使った半製品(注12)(写真6)が徐々に増えてきたが、コールドチェーンが未発達であったため、都市部の限られた地域のみでの販売にとどまっていた。それが冷凍技術やコールドチェーンの成長に従い、忙しく働く人々を中心に需要が高まった。さらに、COVID-19の影響で外食する機会が減少すると、これらの需要がより高まったという。

(注12)味付け牛肉などそのまま焼くなどの調理をするだけで食べられる商品。肉、野菜、調味料などがセットにされたミールキットなどを含む。

1990年代に入っても部位に対する消費者のこだわりはさほど見られず、また、販売される食肉は常温が中心であった。しかし、このころには冷蔵庫を保有する家庭が増加し、使いきれなかった食肉を家庭で冷凍または冷蔵で保存するようになっていったという。また、欧米系ファストフード店の増加につれ、外食を通じた調理済み牛肉(ハンバーカー)や鶏肉(フライドチキン、チキンナゲットなど)の消費が増加した。なお、これらには主に輸入牛肉や白羽肉鶏が用いられた。

2000年以降になると、一定以上の経済水準を持つ人々が増加したことで消費者の健康志向が高まってきた。その表れとして、脂質の多さや、処理や保管の状況などから細菌・寄生虫などが懸念される肺や大腸、3腺(甲状腺、副腎、リンパ腺)などの内臓を避けるという、90年代には見られなかった「部位の選別」志向が高まった。さらに豚肉や牛肉の赤身部位を好むなど、よりヘルシーでおいしい部位にこだわって購入する消費者が増加した。併せて、食味や品質から輸入牛肉を求める消費者が増加したため、図8で示すように牛肉輸入量の増加につながった。特にステーキなどはこれらの輸入牛肉が好まれたという。またこのころから、鶏肉については、前述の中国国内での鳥インフルエンザの影響により、生きた鶏よりも鶏「肉」を購入する風潮が高まった。

牛や豚の内臓については、現在でもレバーや心臓、豚の脳(火鍋の具材などとして用いられる)などが消費されているが、「脂質やコレステロールが高い」「非衛生的な恐れがある」などネガティブなイメージから、消費層は減少しているとされている。また鶏でも同様に、鶏の頭や手羽の先端は成長ホルモンなどを注入される部位で健康によくないと考える層から敬遠されているとのことである。

また2000年以降は、食肉を使った半製品(注12)(写真6)が徐々に増えてきたが、コールドチェーンが未発達であったため、都市部の限られた地域のみでの販売にとどまっていた。それが冷凍技術やコールドチェーンの成長に従い、忙しく働く人々を中心に需要が高まった。さらに、COVID-19の影響で外食する機会が減少すると、これらの需要がより高まったという。

(注12)味付け牛肉などそのまま焼くなどの調理をするだけで食べられる商品。肉、野菜、調味料などがセットにされたミールキットなどを含む。

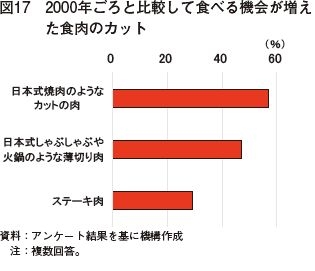

2000年ごろと比較して食べる機会が増えた食肉のカットについてアンケートで調査したところ、「日本式焼肉のようなカットの肉」や「日本式しゃぶしゃぶや火鍋のような薄切り肉」について、回答者の約半数が「食べる機会が増えた」と回答している(図17)。食の多様化にあわせて、従来の煮込み料理や炒めもの以外の食べ方が浸透していることがうかがわれた。

(4)消費量と摂食機会の変化

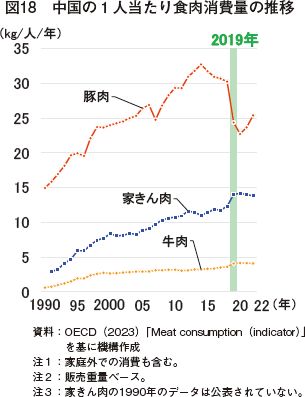

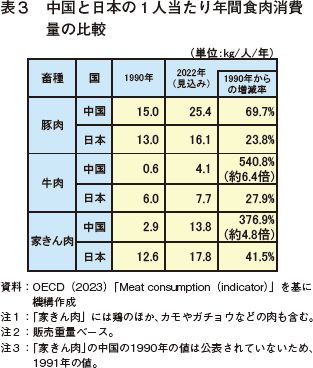

これまで述べたように、1990年代初頭までは食肉を自由に購入することができなかったため、90年の1人当たり年間消費量(注13)は、豚肉が15.0キログラム、牛肉が0.6キログラム、家きん肉が2.9キログラムに過ぎなかった(図18)。その後、中国の経済成長に合わせて1人当たり年間消費量は増加傾向で推移し、22年には豚肉が90年の1.7倍(25.4キログラム)、牛肉が同6.4倍(4.1キログラム)、家きん肉が同4.8倍(13.8キログラム)と大きく増加した(表3)。これは、同時期の日本の1人当たり年間食肉消費量の増加割合が1.2〜1.4倍であることと比較すると、非常に大きな成長を遂げたといえるだろう。

(注13)家庭外での消費量を含む。OECD(2023)「Meat consumption (indicator)」。家きん肉の90年の数値は公表されていないため91年の数値。22年はいずれも見込み値。

(注13)家庭外での消費量を含む。OECD(2023)「Meat consumption (indicator)」。家きん肉の90年の数値は公表されていないため91年の数値。22年はいずれも見込み値。

図18に示すように、豚肉の1人当たり消費量について、07年および19、20年にかなりの落ち込みが見られるが、これには、中国国内での豚の疾病流行が関係しているとみられる(07年:豚繁殖・呼吸障害症候群〈PRRS〉発生(注14)〈前年比7.9%減〉、19、20年:アフリカ豚熱発生〈前述〉〈それぞれ同19.5%減・6.8%減〉)。現地専門家によると、このような中国での疾病流行時の消費の減退は、豚肉生産量の減少に伴う価格高騰に加え、豚肉の安全性に対する消費者の不安感なども要因であるとされる。なお、19年は、1990年以降最も豚肉消費量の減退が激しかった年となるが、この年には、豚肉の代替として、牛肉や家きん肉の消費量が顕著に増加している(牛肉:同13.0%増、家きん肉:同13.8%増)。

(注14)詳細は、「畜産の情報」2008年1月号「中国の豚肉価格の動向とその背景」(https://lin.alic.go.jp/alic/month/fore/2008/jan/spe-01.htm)を参照されたい。

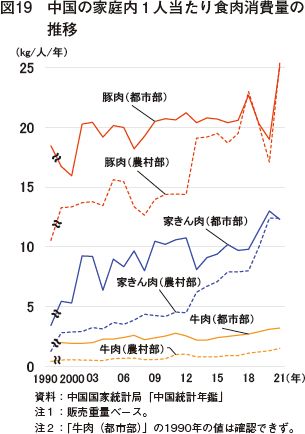

また、中国では都市部と農村部の経済的な格差が大きく、食肉消費量にも大きな隔たりがあることが特徴とされてきた(図19)。しかし近年では、農村部の経済水準の向上によりその差が縮まり、比較的安価な食肉である豚肉および鶏肉については、年によっては逆転する状況も起きている。

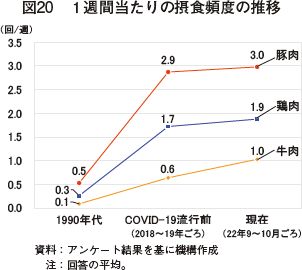

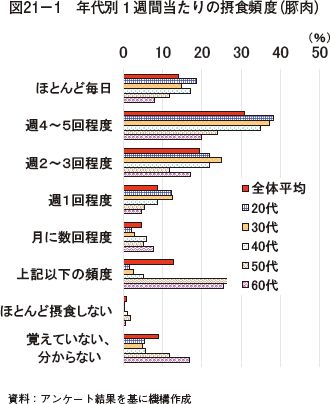

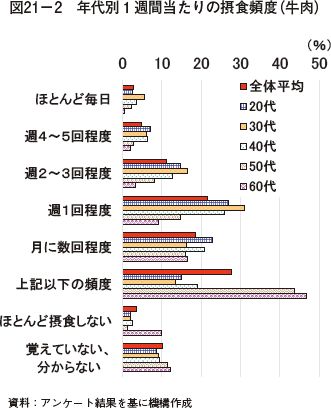

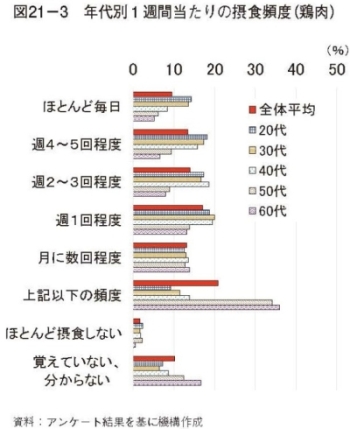

食肉の1週間当たりの摂食頻度についてアンケート調査を行ったところ、いずれの食肉でも摂食頻度が増加していることが分かった(図20)。

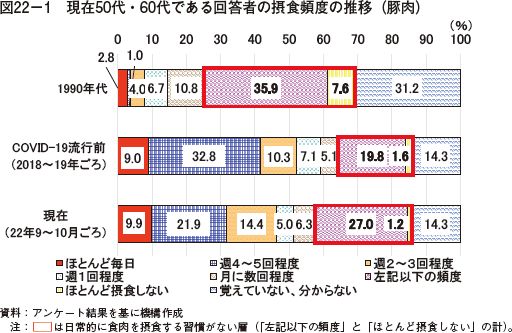

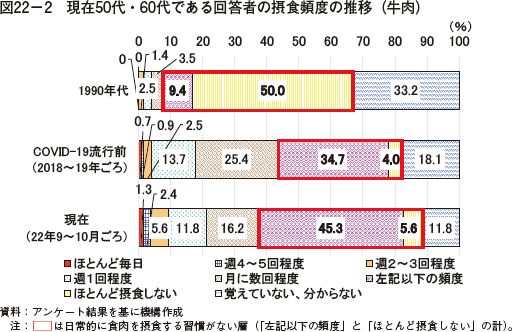

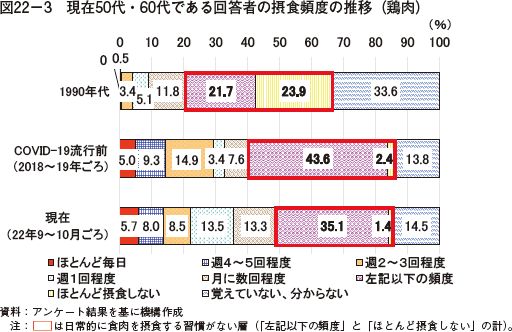

現在(22年9〜10月)の年代別の摂食頻度を見ると、20代・30代・40代では、豚肉は週4〜5回、牛肉および鶏肉は週1回程度摂食すると回答した者の割合が最も高かった(図21−1〜3)。対して50代・60代では、いずれの食肉の摂食頻度も1カ月の間に数回も食べない者(「月に数回程度」以下の頻度者)の割合が最も高かった。これは、年齢が高くなって食肉に対する摂食意欲が減退した可能性もあるが、これらの世代が20代・30代であった1990年代の調査結果でも摂食頻度が低いことから、元来、食肉を摂食する習慣が少なかったことも一因と考えられる(図22−1〜3)。すなわち、現在、食肉の摂食習慣がある40代以下の世代が高齢化する数十年後には、高年齢層での摂食頻度が底上げされることで、全体平均が押し上がる可能性があるといえる。

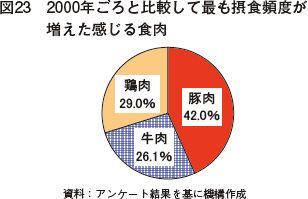

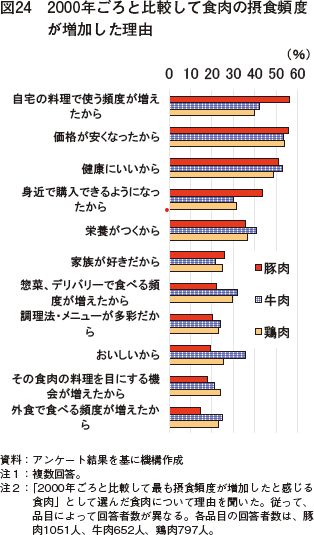

また、最も摂食頻度が増えたと感じる食肉としては、「豚肉」を挙げる回答者の割合が最も高かった(図23)。その理由として、「自宅の料理で使う頻度が増えたから」「価格が安くなったから」を選択する回答者が55%を超えた(図24)。次いで、「健康にいいから」が挙げられており、中国人の健康意識の高さがうかがわれる結果となった。なお、これらの理由については、最も摂食機会が増えたと感じる食肉を「牛肉」または「鶏肉」と回答した者でも、その品目を選んだ理由の上位に挙げられている。

コラム 香港の和牛肉市場

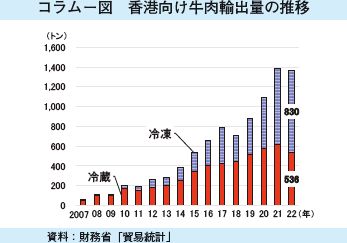

近い将来に期待される中国向け和牛肉輸出を念頭に、中国本土進出のための重要な市場把握先とされ、また、すでに日本産畜産物などの輸出が拡大する香港の和牛肉販売・消費事情を紹介する。香港への和牛肉輸出は、2007年の輸出解禁以降、順調に増加しており、22年は前年比1.2%減の1366トン(うち冷蔵536トン、冷凍830トン)となった(コラムー図)。22年は、コロナ禍での外食への規制(18時での閉店や人数制限など)などでわずかに減少したが、依然として高水準を維持している。

他の牛肉に比べて和牛肉は単価が高いこともあり、かつては日本国内での流通と同様に冷蔵での輸出が多かった。しかし、香港での和牛ブランドの浸透につれて価格競争力を武器に市場参入する企業も増える中で、ここ数年は冷凍での輸出が伸びている。また、最近のコロナ過で生じた物流の混乱も、より賞味期限の長い冷凍が好まれた一因であったとされる。

現地の流通・小売関係者によると、日本に訪問する香港人観光客の増加などを通じて日本食はもはや一般的なものと認知され、和牛肉も日本の牛肉としてのイメージが定着したことで、現在は、産地を選択する次のステージに移行したとされる。また、香港では日本の食品は安全で高品質と認識されていることも、和牛肉のみならず日本産の果物や野菜、鶏卵などの輸出拡大につながっているとされる。香港の日系スーパーマーケットのみならず、現地資本のスーパーマーケットでも、いずれも日本の産地を前面に出した和牛肉の販売が行われており、ひとくくりで取り扱われる豪州産のWagyuとは一線を画している(コラム−写真1)。

これら香港に浸透している和牛肉は、実際にどのように消費されているのか。現地で和牛肉を取り扱う企業によると、消費の中心は和食や焼肉などの外食であるが、最近は、地元の中華料理や火鍋、欧米料理を提供する店での利用も増えているという。また、コロナ禍で外食利用が制限されたこともあり、家庭内での利用も着実に増加している。昔から人の往来が多い香港では、中国本土以上にさまざまな外食が提供され、食に対する人々の関心も中国本土に比べて特に高いとされる。街中を歩くと、他店との差別化を図るためか、産地までを表記した和牛肉をメニューに掲げる外食店を少なからず目にした(コラム−写真2)。

現地食肉関係者によると、和牛肉は他国産の牛肉にはない柔らかさが特徴であり、価格が高くても肉の脂質を好む香港人の好みに合っているという。香港で和牛肉が広く浸透している背景には、日本からの積極的なプロモーション活動などに加え、和牛肉を取り扱う輸入業者や卸売、小売企業の取り組みなどもある。現地小売業者からは、和牛肉をさらに取り扱うため、より多様な産地に加え、A3〜A4クラスの拡充を求めたいとの声も聞かれた。脂質を好みながらも一度に多くの量を食すのには限界があるため、これらクラスの牛肉を求める客層も多いとしている。

中国は、14億人の膨大な人口を抱え、広い国土の中で気候や風習、食文化も異なり、標準的な消費者の牛肉消費スタイルを示すことは困難である。しかし近年は、若年層を中心とした食の欧米化、また、全体的な生活水準の向上などから、中国全体の牛肉消費量は増加しつつあり、国内需要を賄うために輸入量も増長している。発達した流通網や食文化の広がりなどから中国の中でも食の先進地域とされる香港は、将来の中国の牛肉消費スタイルの指標になるかもれない。

現地の流通・小売関係者によると、日本に訪問する香港人観光客の増加などを通じて日本食はもはや一般的なものと認知され、和牛肉も日本の牛肉としてのイメージが定着したことで、現在は、産地を選択する次のステージに移行したとされる。また、香港では日本の食品は安全で高品質と認識されていることも、和牛肉のみならず日本産の果物や野菜、鶏卵などの輸出拡大につながっているとされる。香港の日系スーパーマーケットのみならず、現地資本のスーパーマーケットでも、いずれも日本の産地を前面に出した和牛肉の販売が行われており、ひとくくりで取り扱われる豪州産のWagyuとは一線を画している(コラム−写真1)。

中国は、14億人の膨大な人口を抱え、広い国土の中で気候や風習、食文化も異なり、標準的な消費者の牛肉消費スタイルを示すことは困難である。しかし近年は、若年層を中心とした食の欧米化、また、全体的な生活水準の向上などから、中国全体の牛肉消費量は増加しつつあり、国内需要を賄うために輸入量も増長している。発達した流通網や食文化の広がりなどから中国の中でも食の先進地域とされる香港は、将来の中国の牛肉消費スタイルの指標になるかもれない。

4 今後の動向

今後の食肉の摂食頻度について中国政府は、中国農業農村部「農業展望報告2022−2031」の中で生活水準の向上や良質なたんぱく質としての期待などから牛肉および鶏肉については、今後10年間、増加傾向で推移すると見込んでいる(注15)。しかし、豚肉については、2026年ごろにピークを迎えた後、その他の食肉の消費量増加に押されて減少に転じると予測している。また、増加傾向が継続すると見込んでいる牛肉や鶏肉についても、高齢化の進展や30年ごろに人口が減少期に転じると予測されることなどから、伸び率は鈍化するとみている。

(注15)中国農業展望報告(2022−2031)の詳細は、海外情報「中国農業展望報告(2022−2031)を発表(豚肉編)(中国)」(https://alic.alic.go.jp/chosa-c/joho01_003291.html)、海外情報「中国農業展望報告(2022−2031)を発表(牛肉編)(中国)」(https://www.alic.go.jp/chosa-c/joho01_003285.html)および海外情報「中国農業展望報告(2022−2031)を発表(鶏肉編)(中国)」(https://www.alic.go.jp/chosa-c/joho01_003292.html)を参照されたい。

このような中にあって、牛肉消費については、前述の通りいまだに都市部と農村部との隔たりが大きく(図19参照)、今後、農村部でも都市部並みに牛肉を消費するようになっただけでも、中国全体の消費量は年間で140万トン(販売重量ベース)増加すると試算される(注16)。さらに、仮に、中国の国民全員が日本並みに牛肉を消費するようになれば、中国全体の消費量は505万トン(同)増加する可能性がある(注17)。一方、USDAが公表している22年の牛肉輸出量(枝肉重量ベース)を、OECDが用いている換算係数で販売重量ベースに換算した場合、輸出量第1位のブラジルの輸出量は203万トン(289.8万トン×0.7)、米国は同112万トン(160.7万トン×0.7)と換算される。試算同士の比較ではあるものの、これらを合わせ見ると、中国の消費量の変化が今後の世界の牛肉需給にいかに影響を与え得るかを推し量ることができる。

(注16)出典は異なるものの、2021年の中国の1人当たり家庭内牛肉消費量は2.5キログラム(中国平均)、家庭外での消費も含めた1人当たり牛肉消費量は4.1キログラム(同)であることから、外食に占める家庭内消費の割合(同)は60.3%(25キログラム÷4.1キログラム)となる。都市部と農村部それぞれの同割合は不明であるためこの数値を利用すると、同年の外食も含めた都市部の1人当たり牛肉消費量は5.3キログラム(家庭内消費3.2キログラム÷0.603)、同農村部は2.5キログラム(家庭内消費1.5キログラム÷0.603)と試算される。よって、農村部の消費者が都市部と同程度の牛肉を摂食することとなった場合、1人当たり牛肉消費量は2.8キログラム(5.3キログラム―2.5キログラム)増加する。従って、農村部の人口が21年から変動しないと仮定した場合、牛肉消費量は140万トン(2.8キログラム×4億9835万人)増加すると試算される。

なお、この試算および注17において、家庭内消費量および中国の人口は中国国家統計局「中国統計年鑑2022」、家庭外での消費も含めた消費量はOECD(消費量はいずれも販売重量ベース)。また、小数点以下の関係で、記載している計算式と数値が合わないことがある。

(注17)2022年の日本と中国の家庭外での消費も含めた1人当たり消費量の差は3.6キログラム(7.7キログラム―4.1キログラム、表3参照)となる。中国の人口が22年から変動しないと仮定した場合、中国の国民が日本と同程度の牛肉を摂食することとなった場合、牛肉消費量は505万トン(3.6キログラム×14億1175万人)増加すると試算される。

また、牛肉消費について現地専門家からも、高齢化の進展で伸び率に一定程度の抑制はかかるものの、高たんぱくの代表格である牛肉の人気は引き続き高まるだろうとの意見が聞かれた。また、中国では、脂肪を注入した牛肉が安価に販売されているが、所得の向上や牛肉を食べる習慣を持つ層が増加するにつれ、品質を求める消費者が増え、これらの牛肉への需要は本物の牛肉需要へと置き換わるとの意見が聞かれた。加えて、経済的に発展している1線・2線都市(注18)では、半製品の食肉需要がさらに高まるだろうとの見方も示された。

(注18)中国の都市のレベルを表す呼称。政府による明確な定義はないが、同国の経済情報メディアである第一財経社らが毎年発表する「都市の商業的魅力ランキング」が参照されることが多い。本ランキングでは、商業施設の充実度や住民の活性度、都市の将来性などにより、商業的魅力の高い都市から順に、1線、新1線、2線、3線、4線、5線都市とランク付けされている。なお、2022年の1線都市には上海市※、北京市※、広州市※(広東省)、深セン市(広東省)の4都市が挙げられている(※はアンケート実施都市)。

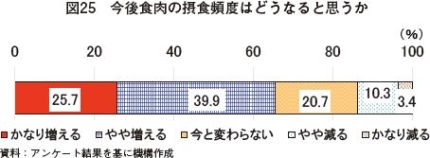

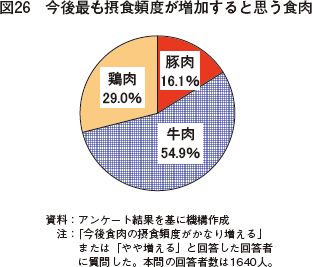

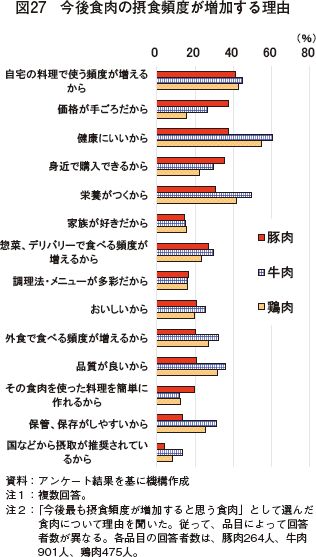

今後の摂食頻度の見通しについてのアンケート調査でも、全体の6割以上が「今後食肉の摂食頻度は増えると思う」と回答しており(図25)、そのうちの半数以上が、「今後最も摂食頻度が増加すると思う食肉」として牛肉を選んでいる(図26)。そして、その理由として「健康にいいから」を選んだ回答者は全体の6割を超えた(図27)。他方で、「最も摂食頻度が増えると思う食肉」として豚肉や鶏肉を選んだ回答者のうち約半数も、その食肉を選んだ理由として「健康にいいから」を選択しており、ここでもまた中国人の健康意識の高さがうかがわれる結果となった。

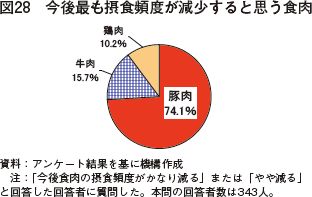

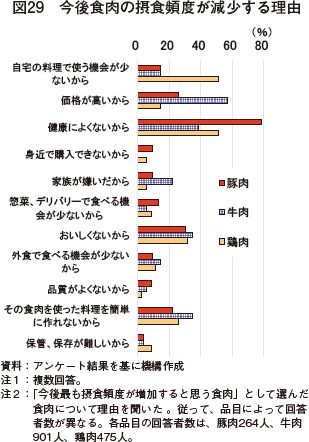

一方では、今後の食肉摂食頻度が減少すると回答した回答者(全体の1割、図25参照)に対し、最も減少すると思われる食肉を訪ねたところ、「豚肉」と回答した者が7割を超えた(図28)。その理由としては、「健康によくないから」が突出して多く、8割近くに上った(図29)。なお、最も摂食頻度が減少すると思われる食肉として「牛肉」を選んだ回答者の理由第1位は「価格が高いから」、次いで第2位が「健康によくないから」であった。さらに、「鶏肉」を選んだ回答者の選定理由は、「健康によくないから」と「自宅の料理で使う機会が少ないから」が同率1位であった。

本稿で紹介したアンケートの結果からは、中国の消費者が摂食する食肉を選ぶキーワードが「健康」であることが浮き彫りになった。実際に香港での現地調査でも、「無添加激素」(成長ホルモン不使用)を掲げる食肉や食肉売り場を多く見かけた(写真7)。現在、日本から中国への食肉輸出は停止しているが、今後輸出が可能になった際には、旨味とともに「健康」を意識する中国の消費者への的確なアピールが、販路拡大につながる一つのキーワードとして挙げられるかもしれない。

(注15)中国農業展望報告(2022−2031)の詳細は、海外情報「中国農業展望報告(2022−2031)を発表(豚肉編)(中国)」(https://alic.alic.go.jp/chosa-c/joho01_003291.html)、海外情報「中国農業展望報告(2022−2031)を発表(牛肉編)(中国)」(https://www.alic.go.jp/chosa-c/joho01_003285.html)および海外情報「中国農業展望報告(2022−2031)を発表(鶏肉編)(中国)」(https://www.alic.go.jp/chosa-c/joho01_003292.html)を参照されたい。

このような中にあって、牛肉消費については、前述の通りいまだに都市部と農村部との隔たりが大きく(図19参照)、今後、農村部でも都市部並みに牛肉を消費するようになっただけでも、中国全体の消費量は年間で140万トン(販売重量ベース)増加すると試算される(注16)。さらに、仮に、中国の国民全員が日本並みに牛肉を消費するようになれば、中国全体の消費量は505万トン(同)増加する可能性がある(注17)。一方、USDAが公表している22年の牛肉輸出量(枝肉重量ベース)を、OECDが用いている換算係数で販売重量ベースに換算した場合、輸出量第1位のブラジルの輸出量は203万トン(289.8万トン×0.7)、米国は同112万トン(160.7万トン×0.7)と換算される。試算同士の比較ではあるものの、これらを合わせ見ると、中国の消費量の変化が今後の世界の牛肉需給にいかに影響を与え得るかを推し量ることができる。

(注16)出典は異なるものの、2021年の中国の1人当たり家庭内牛肉消費量は2.5キログラム(中国平均)、家庭外での消費も含めた1人当たり牛肉消費量は4.1キログラム(同)であることから、外食に占める家庭内消費の割合(同)は60.3%(25キログラム÷4.1キログラム)となる。都市部と農村部それぞれの同割合は不明であるためこの数値を利用すると、同年の外食も含めた都市部の1人当たり牛肉消費量は5.3キログラム(家庭内消費3.2キログラム÷0.603)、同農村部は2.5キログラム(家庭内消費1.5キログラム÷0.603)と試算される。よって、農村部の消費者が都市部と同程度の牛肉を摂食することとなった場合、1人当たり牛肉消費量は2.8キログラム(5.3キログラム―2.5キログラム)増加する。従って、農村部の人口が21年から変動しないと仮定した場合、牛肉消費量は140万トン(2.8キログラム×4億9835万人)増加すると試算される。

なお、この試算および注17において、家庭内消費量および中国の人口は中国国家統計局「中国統計年鑑2022」、家庭外での消費も含めた消費量はOECD(消費量はいずれも販売重量ベース)。また、小数点以下の関係で、記載している計算式と数値が合わないことがある。

(注17)2022年の日本と中国の家庭外での消費も含めた1人当たり消費量の差は3.6キログラム(7.7キログラム―4.1キログラム、表3参照)となる。中国の人口が22年から変動しないと仮定した場合、中国の国民が日本と同程度の牛肉を摂食することとなった場合、牛肉消費量は505万トン(3.6キログラム×14億1175万人)増加すると試算される。

また、牛肉消費について現地専門家からも、高齢化の進展で伸び率に一定程度の抑制はかかるものの、高たんぱくの代表格である牛肉の人気は引き続き高まるだろうとの意見が聞かれた。また、中国では、脂肪を注入した牛肉が安価に販売されているが、所得の向上や牛肉を食べる習慣を持つ層が増加するにつれ、品質を求める消費者が増え、これらの牛肉への需要は本物の牛肉需要へと置き換わるとの意見が聞かれた。加えて、経済的に発展している1線・2線都市(注18)では、半製品の食肉需要がさらに高まるだろうとの見方も示された。

(注18)中国の都市のレベルを表す呼称。政府による明確な定義はないが、同国の経済情報メディアである第一財経社らが毎年発表する「都市の商業的魅力ランキング」が参照されることが多い。本ランキングでは、商業施設の充実度や住民の活性度、都市の将来性などにより、商業的魅力の高い都市から順に、1線、新1線、2線、3線、4線、5線都市とランク付けされている。なお、2022年の1線都市には上海市※、北京市※、広州市※(広東省)、深セン市(広東省)の4都市が挙げられている(※はアンケート実施都市)。

今後の摂食頻度の見通しについてのアンケート調査でも、全体の6割以上が「今後食肉の摂食頻度は増えると思う」と回答しており(図25)、そのうちの半数以上が、「今後最も摂食頻度が増加すると思う食肉」として牛肉を選んでいる(図26)。そして、その理由として「健康にいいから」を選んだ回答者は全体の6割を超えた(図27)。他方で、「最も摂食頻度が増えると思う食肉」として豚肉や鶏肉を選んだ回答者のうち約半数も、その食肉を選んだ理由として「健康にいいから」を選択しており、ここでもまた中国人の健康意識の高さがうかがわれる結果となった。

一方では、今後の食肉摂食頻度が減少すると回答した回答者(全体の1割、図25参照)に対し、最も減少すると思われる食肉を訪ねたところ、「豚肉」と回答した者が7割を超えた(図28)。その理由としては、「健康によくないから」が突出して多く、8割近くに上った(図29)。なお、最も摂食頻度が減少すると思われる食肉として「牛肉」を選んだ回答者の理由第1位は「価格が高いから」、次いで第2位が「健康によくないから」であった。さらに、「鶏肉」を選んだ回答者の選定理由は、「健康によくないから」と「自宅の料理で使う機会が少ないから」が同率1位であった。

本稿で紹介したアンケートの結果からは、中国の消費者が摂食する食肉を選ぶキーワードが「健康」であることが浮き彫りになった。実際に香港での現地調査でも、「無添加激素」(成長ホルモン不使用)を掲げる食肉や食肉売り場を多く見かけた(写真7)。現在、日本から中国への食肉輸出は停止しているが、今後輸出が可能になった際には、旨味とともに「健康」を意識する中国の消費者への的確なアピールが、販路拡大につながる一つのキーワードとして挙げられるかもしれない。

5 おわりに

前述の試算で示すように、今後、豚肉や家きん肉と同様に、都市部と農村部の牛肉消費量の差が縮小した場合、中国の牛肉消費量は140万トン以上の増加が見込まれる。高まる牛肉需要に対処すべく中国国内各地では、中央政府や地方政府主導の下で、数千頭規模の大規模な肉牛生産基地(牧場)の建設が毎月のように伝えられている。また、肉牛に限らず養豚についても、各地で「養豚ビル」(注19)が建設されるなど同様の動きとなっている。中国では、食料安全保障の観点などから輸入から国産への転換が急務とされているが、高まる需要を満たすには一定の期間を要するとされ、引き続き、輸入への依存が避けられないとみられる。

(注19)利用可能な土地に制約がある地域などで用いられる複数階建の豚舎。通常のビルと同じような外観であり、現地報道によると20階を超えるものも建設されている。詳細は、「畜産の情報」2023年3月号「中国における持続可能な食料生産システムに関する取り組み〜全国農業の持続可能な発展計画(2015〜2030年)の進捗状況〜」(https://www.alic.go.jp/joho-c/joho05_002630.html)を参照されたい。

牛肉に限って見ると、世界の牛肉輸入量はこの10年間で1.7倍に伸びている(2012年:609万8000トン、22年:1017万トン)。他方で中国は、元々の輸入量が少なかったこともあるが、同期間で37.5倍と驚異的な伸びを示している(12年:9万2000トン<世界の輸入量に占める割合1.5%>、22年:345万トン<同33.9%>))(注20)。人口の増加や経済発展に伴い、アジアや中東、アフリカ諸国などからの牛肉需要はますます高まるとみられる中で、中国の輸入需要は、国際相場をより左右するものとなってくるであろう。食肉の自給率が高いとはいえない日本にとっては、言うまでもなく米国産や豪州産を中心に、中国は輸入の競合相手でもある。日本の畜産物の安定供給の観点からも国産畜産物の生産振興が必須であるとともに、引き続き中国の消費動向に注視が必要である。

(注20)数値はいずれもUSDA。22年は見込み値。

(注19)利用可能な土地に制約がある地域などで用いられる複数階建の豚舎。通常のビルと同じような外観であり、現地報道によると20階を超えるものも建設されている。詳細は、「畜産の情報」2023年3月号「中国における持続可能な食料生産システムに関する取り組み〜全国農業の持続可能な発展計画(2015〜2030年)の進捗状況〜」(https://www.alic.go.jp/joho-c/joho05_002630.html)を参照されたい。

牛肉に限って見ると、世界の牛肉輸入量はこの10年間で1.7倍に伸びている(2012年:609万8000トン、22年:1017万トン)。他方で中国は、元々の輸入量が少なかったこともあるが、同期間で37.5倍と驚異的な伸びを示している(12年:9万2000トン<世界の輸入量に占める割合1.5%>、22年:345万トン<同33.9%>))(注20)。人口の増加や経済発展に伴い、アジアや中東、アフリカ諸国などからの牛肉需要はますます高まるとみられる中で、中国の輸入需要は、国際相場をより左右するものとなってくるであろう。食肉の自給率が高いとはいえない日本にとっては、言うまでもなく米国産や豪州産を中心に、中国は輸入の競合相手でもある。日本の畜産物の安定供給の観点からも国産畜産物の生産振興が必須であるとともに、引き続き中国の消費動向に注視が必要である。

(注20)数値はいずれもUSDA。22年は見込み値。