ホーム > 畜産 > 畜産の情報 > 中国における畜産物消費の変化 〜牛乳・乳製品編〜

海外情報 畜産の情報 2023年6月号

中国における畜産物消費の変化 〜牛乳・乳製品編〜

調査情報部 阿南 小有里、横田 徹

【要約】

中国では、所得の向上などから畜産物の需要が年々高まっている。牛乳・乳製品についても、かつては病人や乳児などの栄養食として牛乳が消費される程度であったが、現在は、さまざまな商品が消費され、乳製品の輸入動向は世界の需給を揺るがすまでに成長している。今後は、チーズやバター消費の広がりや、低温殺菌乳や機能性ヨーグルトなど、より品質志向的な商品が消費拡大のカギとみられている。

1 はじめに

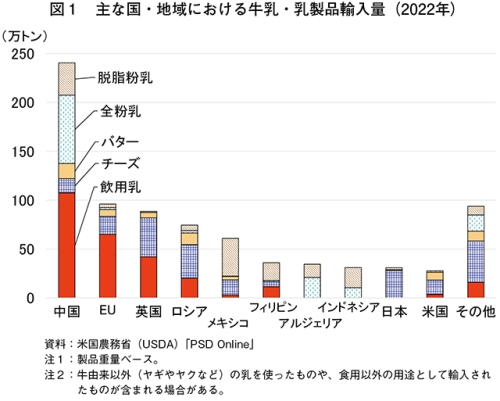

中国では、所得の向上や食生活の変化などを背景に畜産物需要が高まっており、これに応えるべく、国内各地で畜産の生産振興が図られている。しかし、需要量に対し供給量は追い付かず、牛乳・乳製品の輸入量は増加傾向で推移している。2022年には、世界の牛乳・乳製品輸入量の約3割(注1)を中国が占めるなど、同国の輸入動向が国際相場を左右する一因となっている(図1)。

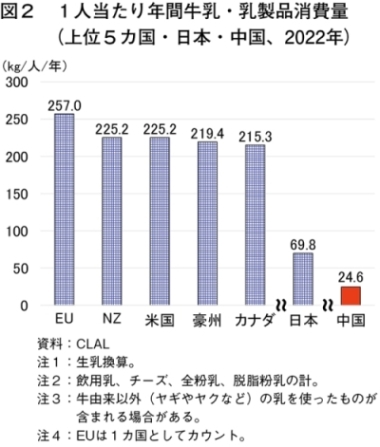

一方、同年の1人当たり年間牛乳・乳製品消費量(注2)を見ると、中国は世界上位5カ国平均の1割にすぎず、日本と比べても半分以下であることから、今後、経済状況や人口変化などを考慮する必要はあるものの、同国の消費が引き続き拡大する余地は十分にあると見込まれる(図2)。このように中国の畜産物消費は、世界の畜産物需給に大きな影響を与えることから、輸出側・輸入側双方から注目を集めている。

このため本稿では、委託調査による現地専門家へのヒアリングおよび中国国内の消費者に対するアンケート調査ならびに香港での現地調査を通じて得られた情報を基に、中国の牛乳・乳製品消費の変遷および今後の見通しについて報告する。

本稿中特に断りのない限り、「乳製品」とは「ヨーグルト、チーズおよびバター」を指し、牛以外由来(ヤギやヤクなど)の乳を原料とするものを含む可能性がある。また、畜産物全体の状況を把握するため、食肉消費の変遷についても、『畜産の情報』2023年4月号(注3)で報告していることを申し添える。

なお、為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2023年4月末TTS相場の1元=19.65円を使用した。

(注1)飲用乳、チーズ、バター、全粉乳、脱脂粉乳の輸入量の計。

(注2)飲用乳、チーズ、全粉乳、脱脂粉乳の計。

(注3)『畜産の情報』2023年4月号「中国における畜産物消費の変化 〜食肉編〜」(https://www.alic.go.jp/joho-c/joho05_002681.html)を参照されたい。

一方、同年の1人当たり年間牛乳・乳製品消費量(注2)を見ると、中国は世界上位5カ国平均の1割にすぎず、日本と比べても半分以下であることから、今後、経済状況や人口変化などを考慮する必要はあるものの、同国の消費が引き続き拡大する余地は十分にあると見込まれる(図2)。このように中国の畜産物消費は、世界の畜産物需給に大きな影響を与えることから、輸出側・輸入側双方から注目を集めている。

このため本稿では、委託調査による現地専門家へのヒアリングおよび中国国内の消費者に対するアンケート調査ならびに香港での現地調査を通じて得られた情報を基に、中国の牛乳・乳製品消費の変遷および今後の見通しについて報告する。

本稿中特に断りのない限り、「乳製品」とは「ヨーグルト、チーズおよびバター」を指し、牛以外由来(ヤギやヤクなど)の乳を原料とするものを含む可能性がある。また、畜産物全体の状況を把握するため、食肉消費の変遷についても、『畜産の情報』2023年4月号(注3)で報告していることを申し添える。

なお、為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2023年4月末TTS相場の1元=19.65円を使用した。

(注1)飲用乳、チーズ、バター、全粉乳、脱脂粉乳の輸入量の計。

(注2)飲用乳、チーズ、全粉乳、脱脂粉乳の計。

(注3)『畜産の情報』2023年4月号「中国における畜産物消費の変化 〜食肉編〜」(https://www.alic.go.jp/joho-c/joho05_002681.html)を参照されたい。

2 牛乳・乳製品の需給動向

本稿では、中国の牛乳・乳製品消費の変遷に注目して報告するが、その前提として、同国の生乳生産および牛乳・乳製品需給動向の概観について確認する。

(注4)『畜産の情報』2018年8月号「中国の酪農・乳業政策と成果」(https://lin.alic.go.jp/alic/month/domefore/2018/aug/wrepo01.htm)を参照されたい。

(注5)現地専門家からは、生乳生産量が急激に増加した背景には、乳業による集乳網の拡張などにより、これまで政府が把握できなかった生産数量が統計数値に表れてきた可能性もあるとの意見が聞かれた。

(注6)2008年9月、中国国内の乳業が製造した育児用調製粉乳を摂取した乳幼児に泌尿器系疾患が多発した事件。

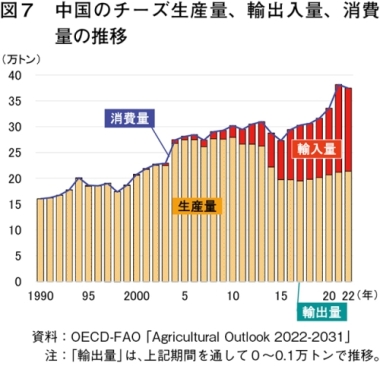

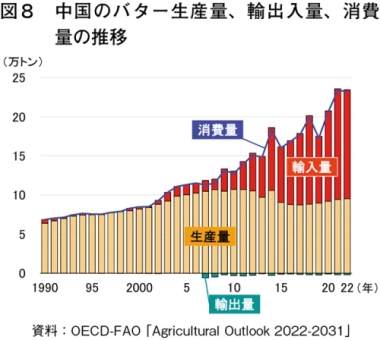

チーズおよびバターの消費量は増加傾向で推移しているが、基本的に生乳は需要の高い飲用に仕向けられること、また、製造技術の問題や輸入品に価格優位性があることなどから国内生産は伸びず、消費量の増加の大部分は輸入品により賄われている(図7、8)。

(注7)(1)消費地が生産地から地理的に離れていることが多いため、生産地で生乳を全粉乳に加工して消費地まで運搬し、消費地で還元乳などを生産する方が、液体のまま運搬するよりもコストを抑えられること(2)国内の全粉乳に比べて安価な輸入全粉乳を使用して還元乳などを製造した方がよりコストを抑えられること−などが要因とされる。

(1)生乳生産

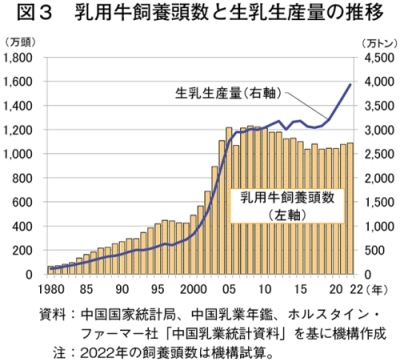

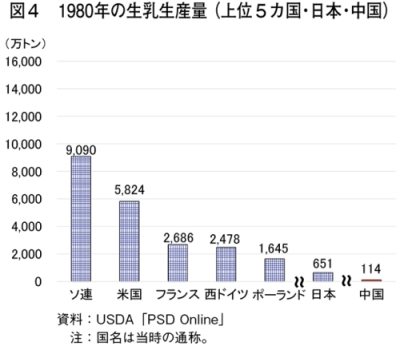

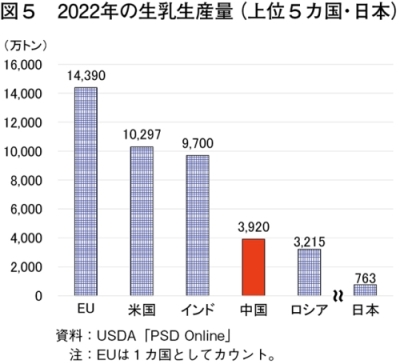

1978年の改革開放政策の一環として農村改革が開始されて以降、中国の酪農業は急速に発展し、生乳生産量もおおむね増加傾向で推移してきた(図3)。特に2000年代前半の生乳生産量の伸びが著しいが、この要因として、中国政府が03年以降、豊富な草地資源と冷涼な気候を有する内モンゴル自治区や黒竜江省などを中心とする地域を酪農重点省・地域と定め、酪農業の振興に注力したことなどが挙げられる(注4、5)。その後、08年に発生したメラミン混入事件(注6)や飼料価格の高騰による収益性の悪化、環境規制の強化などから飼養頭数・生乳生産量ともに伸び悩んでいた。しかしここ数年、(1)国内の旺盛な需要を背景とした乳価の上昇などから増産意欲が高まったこと(2)海外の乳用生体牛の導入などにより1頭当たり乳量が増加したこと−などから再び生乳生産量は増加している。この結果、80年には世界の生乳生産量の0.3%にも満たなかった中国の生乳生産量は、22年には世界第4位(同7.2%)にまで成長した(図4、5)。(注4)『畜産の情報』2018年8月号「中国の酪農・乳業政策と成果」(https://lin.alic.go.jp/alic/month/domefore/2018/aug/wrepo01.htm)を参照されたい。

(注5)現地専門家からは、生乳生産量が急激に増加した背景には、乳業による集乳網の拡張などにより、これまで政府が把握できなかった生産数量が統計数値に表れてきた可能性もあるとの意見が聞かれた。

(注6)2008年9月、中国国内の乳業が製造した育児用調製粉乳を摂取した乳幼児に泌尿器系疾患が多発した事件。

(2)牛乳・乳製品

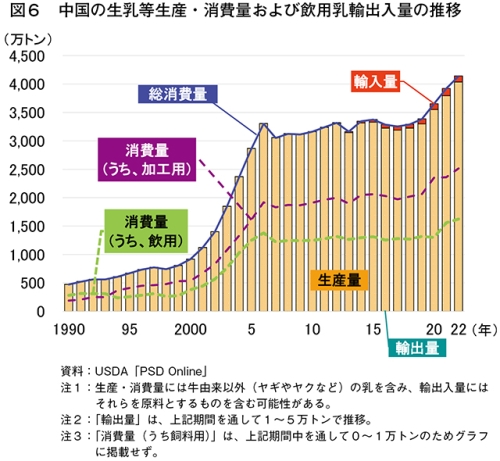

中国の生乳等(牛由来の生乳のほか、牛由来以外の乳も含む)の仕向け先は、1990年代前半は飲用向けが過半を占めていたが、90年代後半以降、全粉乳などの製造に充てられる加工向けが増加している(図6)。現地専門家によると、中国で製造される飲用乳には全粉乳を原料としたものも多く(注7)、このような還元乳でも「牛乳」として売られることが多々あるとされる。従って、中国で「牛乳」として消費されている乳製品の量は、図6で示す「消費量(うち、飲用)」を上回る数量であると想像される。チーズおよびバターの消費量は増加傾向で推移しているが、基本的に生乳は需要の高い飲用に仕向けられること、また、製造技術の問題や輸入品に価格優位性があることなどから国内生産は伸びず、消費量の増加の大部分は輸入品により賄われている(図7、8)。

(注7)(1)消費地が生産地から地理的に離れていることが多いため、生産地で生乳を全粉乳に加工して消費地まで運搬し、消費地で還元乳などを生産する方が、液体のまま運搬するよりもコストを抑えられること(2)国内の全粉乳に比べて安価な輸入全粉乳を使用して還元乳などを製造した方がよりコストを抑えられること−などが要因とされる。

3 牛乳・乳製品消費の変化

本項では、現地専門家へのヒアリングと消費者へのアンケート調査から得られた情報を中心に、中国の牛乳・乳製品消費の変遷について紹介する。

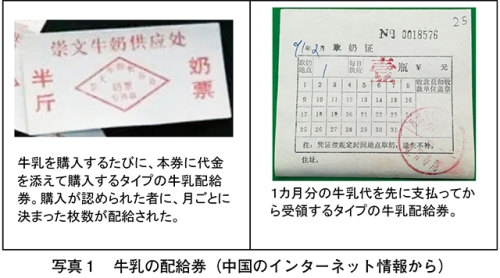

計画経済体制導入下の中国では、1956年に牛乳の配給が開始され、配給を受けるためには配給券が必要であった(写真1)。

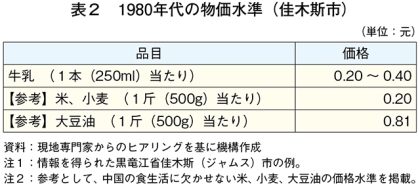

しかし、当時牛乳の供給量は非常に限られていたことから、この配給券は高齢者や病人、乳児など病院の証明書を持った特定の人のみを対象に配布される貴重な品であった。また、この配給券は無料であったが、実際の牛乳購入時には配給券に加えて代金が必要となった(表2)。

米などの配給券である糧票(リャンピャオ)の正式廃止は1993年であったが、牛乳の配給券廃止は比較的早く、84年の北京市などを皮切りに90年代初頭にはほぼすべての都市で自由に牛乳購入が可能となった。この要因について現地専門家からは、当時は牛乳需要が非常に小さく、政府はこの調整を行う必要性が低かったからではないかとの意見が聞かれた。

当時の牛乳購入チャネルは国営の牛乳供給スタンドの他、酪農家による路上での販売や、乳業によるガラス瓶入り牛乳の家庭宅配などが一般的であった(写真2)。

また、80年代は輸送や殺菌技術の問題などから常温流通が多く、品質保持期間は販売日から1日とされた。さらに、冷たい飲み物は体を冷やし健康に良くないとの考えや衛生上の懸念から、購入した牛乳は加熱して飲まれることが多かった。

同時期の乳製品の購入チャネルを見ると、ヨーグルトは牛乳と同様、乳業による宅配形態が多く見られ、常温流通・販売が主流であったことから、「購入後すぐ食べるもの」とされていた。その後、88年に広東省でストローを使った「飲む」ヨーグルトが発売されると爆発的に人気が広がった(写真3)。今では、中国でヨーグルトといえば「飲む」タイプが主流となっている(後述)。一方チーズは、一部の輸入食材店などで販売される程度にとどまり、バターも家庭での使用はほとんどなく、香港などから広がった焼き菓子(エッグタルトなど。高価なバターに代わりラードが使われたこともあった)や洋菓子に用いられる程度で、これらは一般的に高価な嗜 好品とされた。

(注10)中国のEC業界大手アリババグループが提唱した「ニューリテール(新小売)」の概念に基づく店舗。オフラインとオンラインを融合させた新しい消費体験を提供するビジネスモデルで、生鮮新小売の代表的なスーパーとされる「盒馬鮮生(フーマーフレッシュ)」では、通常のスーパーマーケットのような店頭販売に加え、オンラインショッピング、イートイン(食材の調理加工・提供)、配送なども行う。

(注11)ミルクティーは、濃い紅茶にエバミルク(無糖れん乳)を加えた香港式や、タピオカ入りの甘いミルクティーなどさまざまな種類がある。また、チーズティーは、紅茶やウーロン茶などの上に、甘くて濃厚なチーズクリームを乗せた飲み物で台湾発祥とされる。

オ 2020年以降

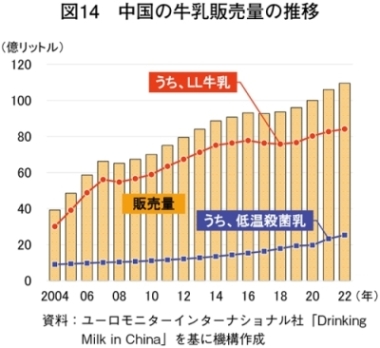

2019年末以降のCOVID−19の流行に伴い、乳製品が持つ免疫増強効果などへの期待から乳製品の需要が高まり、家庭を中心に各人が好きなタイミングや場所で牛乳・乳製品を摂食するようになった(注12)。また現地専門家からは、中国政府が20年2月に公布した「新型コロナウイルス感染症の予防・対策のための影響指導」などで牛乳の摂取を奨励したことが、牛乳の需要をより後押ししたとの意見も聞かれた。それを裏付けるように、15年以降、最大でも前年比2.6%増で推移していた牛乳販売量が、20年には同4.1%増、21年には同6.0%増と増加率が大きくなっている(図14)。また、21年の低温殺菌乳は、データを得られた04年以降最大の増加率(同17.9%増)となったが、これには、コールドチェーンの発達に加え、COVID−19により人々の健康意識が高まる中で、(注9)の通り、低温殺菌乳が中国でより健康に良いイメージが持たれていることが影響したと考えられる。

(1)アンケート調査の概要

ア 調査手法

インターネットによるアンケート調査。

イ 調査期間

・アンケート調査は、2022年10月10日〜25日の間で実施し、特段の断りがない限り、アンケート結果は「現在の状況」について聞き取ったものである。

・アンケート項目内の「現在の状況」は、同年9〜10月の状況とした。

・いずれの期間も、調査対象都市では新型コロナウイルス感染症(COVID−19)に伴う大規模なロックダウン(都市封鎖)や飲食店・小売店の閉鎖措置が行われたとの報告はない。

ウ 調査対象

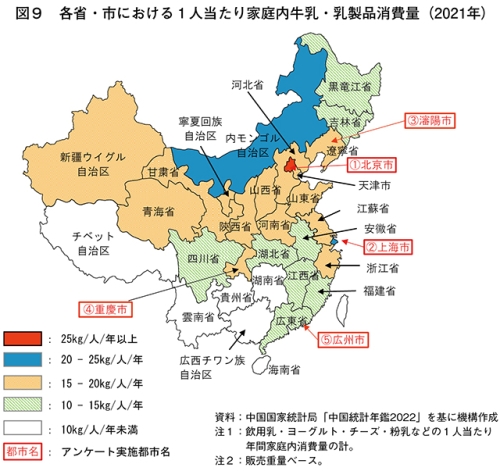

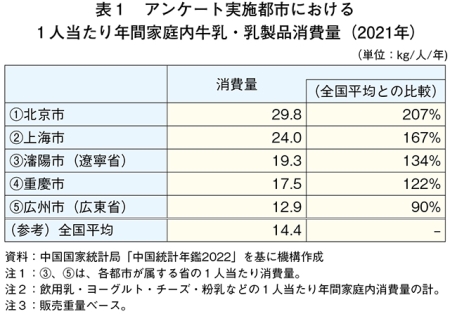

地理的、文化的バランスなどを考慮し選定した中国国内の5都市(北京市、瀋陽市、上海市、広州市および重慶市<図9、表1>)に居住する以下の条件をすべて満たす者を対象とした。

・20〜60代(性別、未婚・既婚、子どもの有無は問わない)

・世帯月収が1万元(19万6500円)以上

・「牛乳、ヨーグルト、チーズおよびバターのいずれか」または「牛肉、豚肉および鶏肉のいずれか」を週1回以上摂食している(家庭内・外食不問)

調査対象人数は、世代別・男女別で均等割り付けをした各都市500人(20代、30代、40代、50代、60代各100人<各世代の内訳:男性50人、女性50人>。100人×5世代=500人)、計2500人(500人×5都市)とした。

エ 回答者の属性

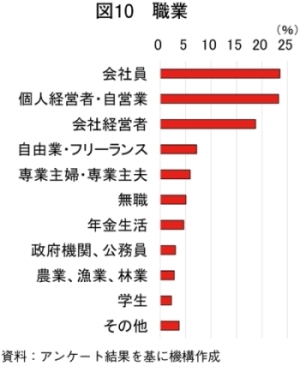

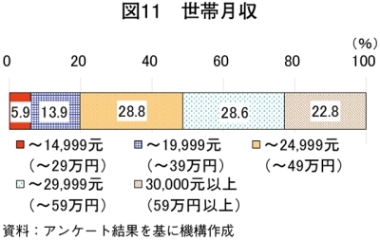

図10〜13の通り。

インターネットによるアンケート調査。

イ 調査期間

・アンケート調査は、2022年10月10日〜25日の間で実施し、特段の断りがない限り、アンケート結果は「現在の状況」について聞き取ったものである。

・アンケート項目内の「現在の状況」は、同年9〜10月の状況とした。

・いずれの期間も、調査対象都市では新型コロナウイルス感染症(COVID−19)に伴う大規模なロックダウン(都市封鎖)や飲食店・小売店の閉鎖措置が行われたとの報告はない。

ウ 調査対象

地理的、文化的バランスなどを考慮し選定した中国国内の5都市(北京市、瀋陽市、上海市、広州市および重慶市<図9、表1>)に居住する以下の条件をすべて満たす者を対象とした。

・20〜60代(性別、未婚・既婚、子どもの有無は問わない)

・世帯月収が1万元(19万6500円)以上

・「牛乳、ヨーグルト、チーズおよびバターのいずれか」または「牛肉、豚肉および鶏肉のいずれか」を週1回以上摂食している(家庭内・外食不問)

調査対象人数は、世代別・男女別で均等割り付けをした各都市500人(20代、30代、40代、50代、60代各100人<各世代の内訳:男性50人、女性50人>。100人×5世代=500人)、計2500人(500人×5都市)とした。

エ 回答者の属性

図10〜13の通り。

(2)購入チャネルや摂食機会などの変化

ア 1980年代まで計画経済体制導入下の中国では、1956年に牛乳の配給が開始され、配給を受けるためには配給券が必要であった(写真1)。

しかし、当時牛乳の供給量は非常に限られていたことから、この配給券は高齢者や病人、乳児など病院の証明書を持った特定の人のみを対象に配布される貴重な品であった。また、この配給券は無料であったが、実際の牛乳購入時には配給券に加えて代金が必要となった(表2)。

米などの配給券である糧票(リャンピャオ)の正式廃止は1993年であったが、牛乳の配給券廃止は比較的早く、84年の北京市などを皮切りに90年代初頭にはほぼすべての都市で自由に牛乳購入が可能となった。この要因について現地専門家からは、当時は牛乳需要が非常に小さく、政府はこの調整を行う必要性が低かったからではないかとの意見が聞かれた。

当時の牛乳購入チャネルは国営の牛乳供給スタンドの他、酪農家による路上での販売や、乳業によるガラス瓶入り牛乳の家庭宅配などが一般的であった(写真2)。

また、80年代は輸送や殺菌技術の問題などから常温流通が多く、品質保持期間は販売日から1日とされた。さらに、冷たい飲み物は体を冷やし健康に良くないとの考えや衛生上の懸念から、購入した牛乳は加熱して飲まれることが多かった。

同時期の乳製品の購入チャネルを見ると、ヨーグルトは牛乳と同様、乳業による宅配形態が多く見られ、常温流通・販売が主流であったことから、「購入後すぐ食べるもの」とされていた。その後、88年に広東省でストローを使った「飲む」ヨーグルトが発売されると爆発的に人気が広がった(写真3)。今では、中国でヨーグルトといえば「飲む」タイプが主流となっている(後述)。一方チーズは、一部の輸入食材店などで販売される程度にとどまり、バターも家庭での使用はほとんどなく、香港などから広がった焼き菓子(エッグタルトなど。高価なバターに代わりラードが使われたこともあった)や洋菓子に用いられる程度で、これらは一般的に高価な

イ 1990年代

1990年代に入ると、生乳生産量の増加などから一般消費者も徐々に牛乳を購入することが可能となり、朝食や就寝前などに牛乳を飲む習慣を持つ層が出現した。またこの時期、都市部を中心にスーパーマーケットが展開され、牛乳やヨーグルトの新たな購入チャネルの一つとなった。併せて、超高温瞬間殺菌(UHT)技術が広がり、常温で1〜6カ月保存可能な常温保存可能牛乳(LL牛乳)が一般化し、贈答品としても人気を博した(写真4)。

また、欧米系ファストフードチェーンの展開に合わせ、ピザやハンバーガーなどを通し徐々にチーズ消費が浸透してきたが、家庭で消費される機会はほとんどなかったとされる。バターの消費状況は80年代とほぼ変わらず、認知度も低いままであった。

ウ 2000年代

2000年代に入ると、中央政府による「学生飲用乳計画」が始まり、牛乳はより日常的な飲み物となり、食事以外でも健康的な飲み物として摂取されるようになった。また08年ごろ以降、コールドチェーンの発達などから大手乳業が低温殺菌乳(注8)の生産に力を入れ始めると、LL牛乳よりも体に良いイメージ(注9)や風味が良いなどの理由から都市部の若者を中心に人気が高まった。

ヨーグルトについては06年、健康意識の高い層をターゲットに、中国大手乳業がこぞって健康面での訴求力が高いプロバイオティクスを前面に打ち出した商品を市場に投入したことで、機能性ヨーグルトブームが起きた。次に09年、常温で最大6カ月保存可能なヨーグルト(以下「常温保存ヨーグルト」という)が発売されると、コールドチェーンが未発達な地域へのヨーグルトの普及が進んだ(写真5)。常温保存ヨーグルトについては、中国北部など現在でも冷たい食べ物を好まない地域での消費層拡大の可能性が期待されている。

チーズについては、主な消費の場は引き続きファストフード店などであったが、朝食時に家庭で食べる層が出現した。一方、バターは、引き続きベーカリーなどでの限定的な消費にとどまっていた。

またこのころ、中国国内の電子商取引(EC:eコマース)が急成長し、若者を中心にECサイトが食品の新たな購入チャネルとなっていった。同時期、殺菌技術の発達などにより、これまでよりも賞味期限が長い(6〜12カ月)LL牛乳も登場した。

(注8)中国の低温殺菌乳は60〜90度殺菌であるので、日本の低温殺菌乳(63〜65度殺菌)とは定義が異なる。本稿中では中国の定義に基づいて使用する。

(注9)現地専門家からは、「賞味期限の設定期間が長い商品は添加物が多く体に良くない。対して、設定期間が短い商品は添加物が少なく新鮮で体に良い」と認識している消費者が多いとの意見が聞かれた。

エ 2010年代

2010年以降になると、既存のスーパーマーケットや市場などに加え、海外の会員制スーパーマーケットの進出や社区生鮮業(小規模な生鮮食品専門店)、生鮮新小売(注10)などの展開により、牛乳・乳製品の購入チャネルの選択肢が増加した。加えて、コールドチェーンの発達に伴い、若者を中心にECサイトを通じて購入する層が急速に増加した。

またこの時期、若年層を中心にコーヒー文化が急速に広まった(中国ではコーヒーに牛乳や粉乳などを入れて飲まれることが多い。コラム参照)。コーヒーで消費される乳製品の量は、今では、ミルクティーやチーズティー(写真6)(注11)などとともに、乳製品消費の一翼を担うまでに成長しているとされる。

このころの牛乳・乳製品の特徴的な動きとして、子どもをターゲットとしたチーズスティックの登場が挙げられる(写真7)。都市部を中心に子どもの健康や栄養への意識が高まる中で、チーズスティックは、「栄養価の高いおやつ」として市場を拡大し、低年齢からチーズに親しむ層を作り出した。また、それまでベーカリーなどで消費されていたバターは、ホームベーカリーを購入する家庭が増え始めたことをきっかけに、家庭内消費が増加してきた。中国のレシピ紹介サイト「下厨房」が18年に行ったアンケート調査によると、家庭でのバター消費量は、中国北部に比べ海外との交流が盛んとされる南部が多い傾向にあったという。前述の通り香港を中心とした焼き菓子などの広がりから、南部はバターを使った食品になじみがあり、お菓子や料理などへのバター使用のハードルが低かったことがうかがえる。

2010年以降になると、既存のスーパーマーケットや市場などに加え、海外の会員制スーパーマーケットの進出や社区生鮮業(小規模な生鮮食品専門店)、生鮮新小売(注10)などの展開により、牛乳・乳製品の購入チャネルの選択肢が増加した。加えて、コールドチェーンの発達に伴い、若者を中心にECサイトを通じて購入する層が急速に増加した。

またこの時期、若年層を中心にコーヒー文化が急速に広まった(中国ではコーヒーに牛乳や粉乳などを入れて飲まれることが多い。コラム参照)。コーヒーで消費される乳製品の量は、今では、ミルクティーやチーズティー(写真6)(注11)などとともに、乳製品消費の一翼を担うまでに成長しているとされる。

このころの牛乳・乳製品の特徴的な動きとして、子どもをターゲットとしたチーズスティックの登場が挙げられる(写真7)。都市部を中心に子どもの健康や栄養への意識が高まる中で、チーズスティックは、「栄養価の高いおやつ」として市場を拡大し、低年齢からチーズに親しむ層を作り出した。また、それまでベーカリーなどで消費されていたバターは、ホームベーカリーを購入する家庭が増え始めたことをきっかけに、家庭内消費が増加してきた。中国のレシピ紹介サイト「下厨房」が18年に行ったアンケート調査によると、家庭でのバター消費量は、中国北部に比べ海外との交流が盛んとされる南部が多い傾向にあったという。前述の通り香港を中心とした焼き菓子などの広がりから、南部はバターを使った食品になじみがあり、お菓子や料理などへのバター使用のハードルが低かったことがうかがえる。

(注10)中国のEC業界大手アリババグループが提唱した「ニューリテール(新小売)」の概念に基づく店舗。オフラインとオンラインを融合させた新しい消費体験を提供するビジネスモデルで、生鮮新小売の代表的なスーパーとされる「盒馬鮮生(フーマーフレッシュ)」では、通常のスーパーマーケットのような店頭販売に加え、オンラインショッピング、イートイン(食材の調理加工・提供)、配送なども行う。

(注11)ミルクティーは、濃い紅茶にエバミルク(無糖れん乳)を加えた香港式や、タピオカ入りの甘いミルクティーなどさまざまな種類がある。また、チーズティーは、紅茶やウーロン茶などの上に、甘くて濃厚なチーズクリームを乗せた飲み物で台湾発祥とされる。

オ 2020年以降

2019年末以降のCOVID−19の流行に伴い、乳製品が持つ免疫増強効果などへの期待から乳製品の需要が高まり、家庭を中心に各人が好きなタイミングや場所で牛乳・乳製品を摂食するようになった(注12)。また現地専門家からは、中国政府が20年2月に公布した「新型コロナウイルス感染症の予防・対策のための影響指導」などで牛乳の摂取を奨励したことが、牛乳の需要をより後押ししたとの意見も聞かれた。それを裏付けるように、15年以降、最大でも前年比2.6%増で推移していた牛乳販売量が、20年には同4.1%増、21年には同6.0%増と増加率が大きくなっている(図14)。また、21年の低温殺菌乳は、データを得られた04年以降最大の増加率(同17.9%増)となったが、これには、コールドチェーンの発達に加え、COVID−19により人々の健康意識が高まる中で、(注9)の通り、低温殺菌乳が中国でより健康に良いイメージが持たれていることが影響したと考えられる。

(注12)COVID−19が中国の乳製品消費に与えた影響についての詳細は、『畜産の情報』2022年9月号「新型コロナウイルス感染症が中国乳製品消費に与えた影響」(https://www.alic.go.jp/joho-c/joho05_002380.html)を参照されたい。

また、健康意識が高まる中で、子ども向け商品が多いチーズスティック市場に、低カロリーの訴求や若者に好まれる風味付けなど「大人向けおやつ」と位置付けるさまざまな商品が投入され、人気を集めている(写真8)。

購入チャネルについては、COVID−19の拡大に伴い人々に行動制限が課せられると、若者を中心に従来のECサイトに加え、オフラインの店舗が展開するネット注文、ソーシャルコマース(注13)やライブコマース(注14)などさまざまなオンライン上の購入チャネルの人気が高まった。行動制限が解除された後でも、これらは購入チャネルの選択肢の一つとして定着している。

(注13)ソーシャルメディアを活用したEC手法の一つ。ソーシャルメディアを活用し、企業・インフルエンサー・一般の消費者による投稿などで商品やサービスの魅力を発信し、情報を見たユーザーがそのソーシャルメディア上でそのままその商品などを購入することができる仕組み。

(注14)動画のライブ配信を活用したEC手法の一つ。リアルタイムで配信する動画で商品などを紹介し、視聴者からコメント機能などで寄せられる質問に配信者が即座に回答するという双方向性が特徴。

購入チャネルについては、COVID−19の拡大に伴い人々に行動制限が課せられると、若者を中心に従来のECサイトに加え、オフラインの店舗が展開するネット注文、ソーシャルコマース(注13)やライブコマース(注14)などさまざまなオンライン上の購入チャネルの人気が高まった。行動制限が解除された後でも、これらは購入チャネルの選択肢の一つとして定着している。

(注13)ソーシャルメディアを活用したEC手法の一つ。ソーシャルメディアを活用し、企業・インフルエンサー・一般の消費者による投稿などで商品やサービスの魅力を発信し、情報を見たユーザーがそのソーシャルメディア上でそのままその商品などを購入することができる仕組み。

(注14)動画のライブ配信を活用したEC手法の一つ。リアルタイムで配信する動画で商品などを紹介し、視聴者からコメント機能などで寄せられる質問に配信者が即座に回答するという双方向性が特徴。

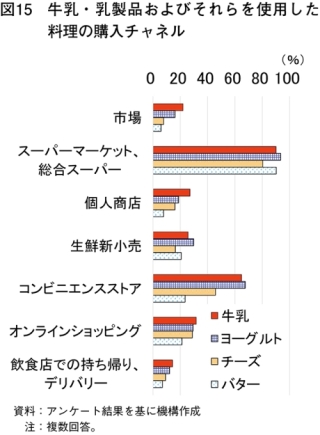

アンケート調査でも、消費者がオンラインショッピングを含めた複数の購入チャネルを併用していることが分かった(図15)。食肉について行った同様の調査では、食肉の購入チャネルとして「市場」を選択した回答者が最も多かった(豚:9割、牛・鶏:8割)(注15)が、牛乳・乳製品の購入チャネルとしては、最も低いか2番目に低い結果となった(牛乳・ヨーグルト:2割、チーズ・バター:1割)。反対に、食肉についての調査では最も割合が低かった「コンビニエンスストア」(豚・牛:2割、鶏:1割)が、牛乳・乳製品の購入チャネルとしては、いずれの品目でも「スーパーマーケット、総合スーパー」に次ぐ2番手(牛乳:6割、ヨーグルト:7割、チーズ:5割、バター:2割)につけた。この結果から、そもそも市場での牛乳・乳製品の取り扱いが少ない(注16)こともあるが、食肉に比べ、調理が不要で手軽に食べられる商品が多い牛乳・乳製品を、身近な購入チャネルで入手して気軽に食べている様子がうかがえる。

(注15)回答者全体に占める、その購入チャネルを選択した回答者の割合。

(注16)2023年2月に香港で行った現地調査では、市場での牛乳・乳製品の取り扱いは確認できなかった。

(注16)2023年2月に香港で行った現地調査では、市場での牛乳・乳製品の取り扱いは確認できなかった。

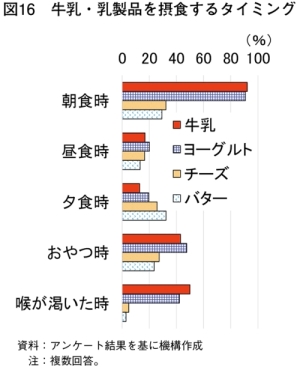

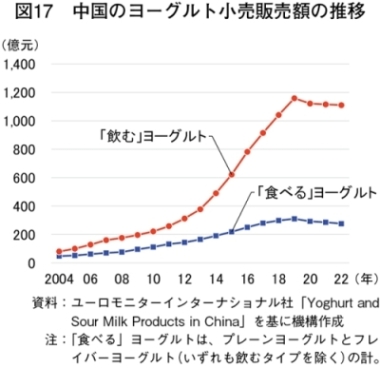

牛乳・乳製品を摂食するタイミングについてのアンケート調査では、「おやつ時」や「喉が渇いた時」など、食事にかかわらず、さまざまなタイミングで牛乳・乳製品を摂食していることが分かった(図16)。このうちヨーグルトについては、回答者の4割が「喉が渇いた時」に摂食すると回答しているが、これには、中国でヨーグルトといえば、「飲む」タイプが主流であることが影響しているとみられる。例えば、22年のヨーグルトの小売販売額を見ると、「飲む」ヨーグルトが「食べる」ヨーグルトの4倍以上の販売実績を記録していることからも、「飲む」ヨーグルトがヨーグルトの主流であることが分かる(図17)。

(3)消費量の変化

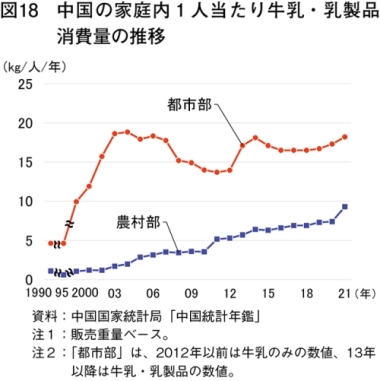

これまで述べたように、1990年代初頭までは牛乳・乳製品の供給量が十分ではなかった。中国国家統計局によると、90年の1人当たり年間家庭内消費量(注17)は、都市部で4.6キログラム、農村部で1.1キログラムにすぎない(図18)。その後、供給量の増加に伴い、1人当たり消費量も増加傾向で推移したが、2008年のメラミン混入事件により、育児用調製粉乳を中心とした国産乳製品に対する消費者の信頼が失墜したことを一因として、特に都市部の家庭内消費が減退した(13年は同消費量が急増したように見えるが、これは統計の対象範囲が「牛乳」から「牛乳・乳製品」に広がったことが要因と考えられる)。その後、14年をピークに都市部の家庭内消費量は減少傾向にあったが、COVID−19流行による健康志向の高まりや巣ごもり需要などから20年以降は顕著に増加し、21年には18.2キログラム(1990年比3.9倍)となった。

農村部に目を向けると、この間の農村部の消費量は着実に増加し続け、21年には9.3キログラム(同8.5倍)となったが、それでもなお都市部と農村部の間の1人当たり消費量の差は大きい。

(注17)販売重量ベース。統計の変更により、都市部の数値は、2012年以前は牛乳のみの数値、13年以降は牛乳・乳製品の数値となっている。

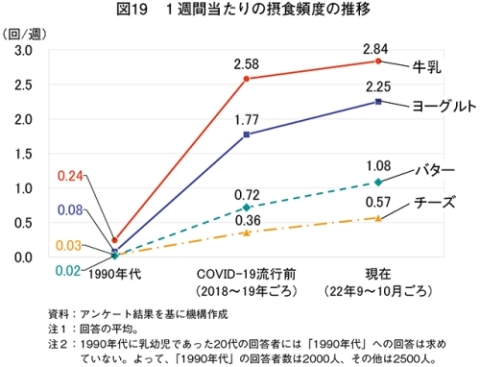

また、牛乳・乳製品の1週間当たりの摂食頻度についてアンケート調査を行ったところ、いずれの品目でも摂食頻度が増加していることが分かった(図19)。

農村部に目を向けると、この間の農村部の消費量は着実に増加し続け、21年には9.3キログラム(同8.5倍)となったが、それでもなお都市部と農村部の間の1人当たり消費量の差は大きい。

(注17)販売重量ベース。統計の変更により、都市部の数値は、2012年以前は牛乳のみの数値、13年以降は牛乳・乳製品の数値となっている。

また、牛乳・乳製品の1週間当たりの摂食頻度についてアンケート調査を行ったところ、いずれの品目でも摂食頻度が増加していることが分かった(図19)。

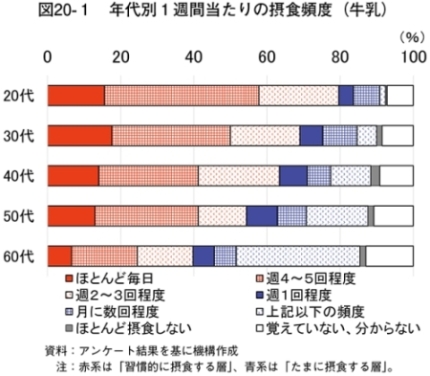

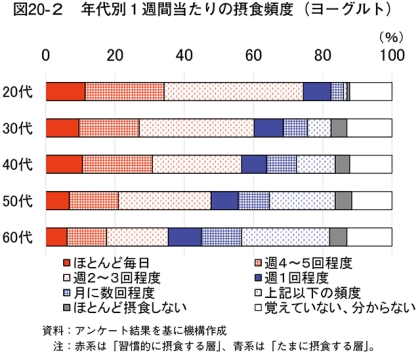

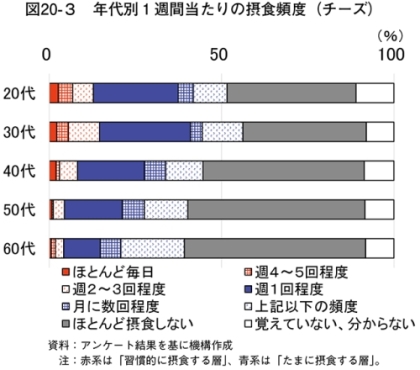

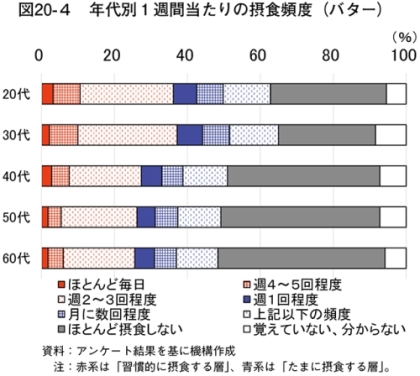

現在(22年9〜10月)の年代別の摂食頻度を見ると、牛乳およびヨーグルトは、全年齢の多くの者が摂食しており、特に、50代以下では過半数が習慣的(週2〜3回以上)に摂食する層が多く、また、年齢が若いほどその傾向が強いことが分かった(図20−1〜2)。チーズおよびバターも、比較的若い層での摂食頻度が高いことは共通していたが、20、30代でもほとんど摂食しない層も多く(チーズ:20、30代ともに4割、バター:同3割)、消費量が増加する余地を大いに感じさせる結果となった(図20−3〜4)。

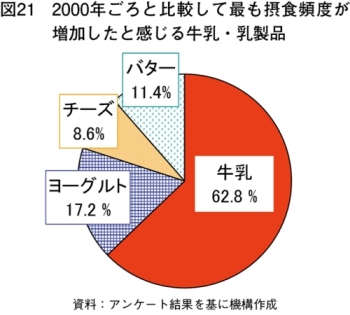

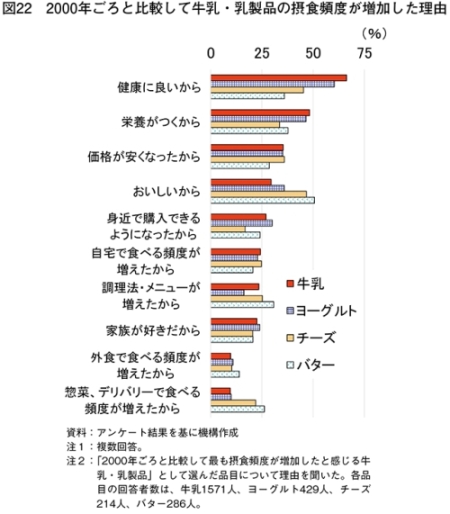

また、2000年ごろと比較して最も摂食頻度が増えたと感じる牛乳・乳製品としては、6割を超える回答者が「牛乳」を挙げた(図21)。その理由の上位2項目は、「健康に良いから」(66.3%)、「栄養がつくから」(48.2%)であり、中国人の健康意識の高さがうかがわれる結果となった(図22)。健康に関するこれら2項目は、最も摂食機会が増えたと感じる牛乳・乳製品を「ヨーグルト」、「チーズ」または「バター」と回答した者でも、その品目の摂食頻度が増加した理由の上位に挙げられている。しかし同時に、「チーズ」および「バター」については、「おいしいから」との回答が最も多く、健康や栄養面からの摂食ではなく、嗜好品として楽しんでいる状況がうかがえる。

コラム 牛乳消費に寄与する中国のコーヒー事情

中国では、古くから茶類が伝統的な飲み物とされてきたが、欧米のコーヒー文化の浸透や生活水準の向上、嗜好の変化などから、年々、コーヒー消費が伸びている。この需要に対応するため、米国大手コーヒーチェーンが上海近郊に米国以外では最大となる豆の輸入から焙煎、流通を行う施設を設置するなど、中国のコーヒーを取り巻く状況は活況を呈している。

中国のコーヒー文化は、1980年代に欧州系企業がインスタントコーヒーの販売を開始したことが始まりとされる。その後、90年代終わりにスターバックスが首都北京に初出店したのを皮切りに、欧米系ファストフードや中国系コーヒーチェーンの展開などを通じて浸透してきた(コラム−写真1、2)。ただし、スターバックスが北京に初出店した99年当時は、カフェラテ1杯の価格が現地の所得水準に比べて非常に高価(当時の価格感覚では日本円で5000円程度)とされたことから、店内は閑散とした雰囲気が漂っていた。また、当初はブラックコーヒーの苦味があまり受け入れられなかったこともあり、温めた牛乳や粉乳を混ぜて飲むスタイルが多く、今でもその傾向は続いている。現在では、日本と同様にコンビニエンスストアなどでもコーヒーの販売が一般的となり、ブラックコーヒーを楽しむ層も増えているが、中国のスターバックスのメニューを見ると、販売されるコーヒーの多くは牛乳などの乳製品を使ったものが多い。にぎわう店内を眺めつつ、これらを通じて中国国内の消費者が摂取する牛乳の量は相当なものであることが想像される。

現地調査会社によると、中国国民1人当たり年間7.2杯(2019年)のコーヒーを消費し、コーヒー市場は年率15%で伸びているとされる。例えばこれらの半分で牛乳が使われていると仮定すると、年間1人当たり540ミリリットル程度(カフェラテ1杯当たり約150ミリリットルで計算)の牛乳がコーヒーを通じて消費されている。これを14億1175万人の人口で単純に試算すると、年間約79万トン(1リットル=1.03キログラムで換算)の牛乳消費となる。スターバックスは、中国国内230を超える都市で6000店舗(注1)以上を展開し、25年には9000店舗にまで拡大させる計画を掲げている。また、17年に創業した中国資本大手ラッキンコーヒーは、低い価格帯を武器に短期間で240を超える都市に8000店舗以上を展開するなど、国内外資本による展開が繰り広げられている。さらに、国内各地に展開する中国郵政(中国の郵便組織)も22年、新たにコーヒー市場に参入するなど、業界の枠を超えた事業展開も行われている。今後、3線・4線都市(注2)への展開が見込まれる中で、1線・2線級都市に比べて乳製品消費が比較的少ないとされるこれら都市では、コーヒーが牛乳など乳製品消費の拡大に寄与する可能性が見込まれる。

(注1)中国の店舗数は同社全体の約16%と米国に次ぐ規模である。1店舗当たり人口比で見ると、日本の6万9470人に対し中国は23万5297人であり、さらなる拡大の余地があるとされる。

(注2)中国の都市のレベルを表す呼称。中国政府による明確な定義はないが、同国の経済情報メディアである第一財経社らが毎年発表する「都市の商業的魅力ランキング」が参照されることが多い。本資料では、商業施設の充実度や住民の活性度、都市の将来性などにより、商業的魅力の高い都市から順に、1線、新1線、2線、3線、4線、5線都市とランク付けされる。2022年の1線都市には上海市※、北京市※、広州市※(広東省)、深セン市(広東省)の4都市が挙げられている(※はアンケート実施都市)。

中国のコーヒー文化は、1980年代に欧州系企業がインスタントコーヒーの販売を開始したことが始まりとされる。その後、90年代終わりにスターバックスが首都北京に初出店したのを皮切りに、欧米系ファストフードや中国系コーヒーチェーンの展開などを通じて浸透してきた(コラム−写真1、2)。ただし、スターバックスが北京に初出店した99年当時は、カフェラテ1杯の価格が現地の所得水準に比べて非常に高価(当時の価格感覚では日本円で5000円程度)とされたことから、店内は閑散とした雰囲気が漂っていた。また、当初はブラックコーヒーの苦味があまり受け入れられなかったこともあり、温めた牛乳や粉乳を混ぜて飲むスタイルが多く、今でもその傾向は続いている。現在では、日本と同様にコンビニエンスストアなどでもコーヒーの販売が一般的となり、ブラックコーヒーを楽しむ層も増えているが、中国のスターバックスのメニューを見ると、販売されるコーヒーの多くは牛乳などの乳製品を使ったものが多い。にぎわう店内を眺めつつ、これらを通じて中国国内の消費者が摂取する牛乳の量は相当なものであることが想像される。

現地調査会社によると、中国国民1人当たり年間7.2杯(2019年)のコーヒーを消費し、コーヒー市場は年率15%で伸びているとされる。例えばこれらの半分で牛乳が使われていると仮定すると、年間1人当たり540ミリリットル程度(カフェラテ1杯当たり約150ミリリットルで計算)の牛乳がコーヒーを通じて消費されている。これを14億1175万人の人口で単純に試算すると、年間約79万トン(1リットル=1.03キログラムで換算)の牛乳消費となる。スターバックスは、中国国内230を超える都市で6000店舗(注1)以上を展開し、25年には9000店舗にまで拡大させる計画を掲げている。また、17年に創業した中国資本大手ラッキンコーヒーは、低い価格帯を武器に短期間で240を超える都市に8000店舗以上を展開するなど、国内外資本による展開が繰り広げられている。さらに、国内各地に展開する中国郵政(中国の郵便組織)も22年、新たにコーヒー市場に参入するなど、業界の枠を超えた事業展開も行われている。今後、3線・4線都市(注2)への展開が見込まれる中で、1線・2線級都市に比べて乳製品消費が比較的少ないとされるこれら都市では、コーヒーが牛乳など乳製品消費の拡大に寄与する可能性が見込まれる。

(注1)中国の店舗数は同社全体の約16%と米国に次ぐ規模である。1店舗当たり人口比で見ると、日本の6万9470人に対し中国は23万5297人であり、さらなる拡大の余地があるとされる。

(注2)中国の都市のレベルを表す呼称。中国政府による明確な定義はないが、同国の経済情報メディアである第一財経社らが毎年発表する「都市の商業的魅力ランキング」が参照されることが多い。本資料では、商業施設の充実度や住民の活性度、都市の将来性などにより、商業的魅力の高い都市から順に、1線、新1線、2線、3線、4線、5線都市とランク付けされる。2022年の1線都市には上海市※、北京市※、広州市※(広東省)、深セン市(広東省)の4都市が挙げられている(※はアンケート実施都市)。

4 今後の動向

今後の牛乳・乳製品の消費について中国政府は、中国農業農村部「農業展望報告2022―2031」の中で、国民の収入増や、乳製品の健康増進効果を継続的に啓蒙していくことなどから、今後10年間、増加傾向で推移すると見込んでいる(注18)。

(注18)海外情報「中国農業展望報告(2022−2031)を発表(乳製品編)(中国)」(https://www.alic.go.jp/chosa-c/joho01_003277.html)を参照されたい。

このような中にあって、牛乳・乳製品の1人当たり消費については、前述の通りいまだに都市部と農村部との隔たりが大きい(図18参照)。今後、農村部でも都市部並みの水準で消費されるようになった場合、家庭内消費だけでも、中国全体の消費量は年間444万トン(販売重量ベース)増加すると試算される(注19)。さらに、仮に中国の国民全員が日本並みに牛乳・乳製品を消費するようになった場合には、中国全体の消費量(家庭外での消費も含む)は6384万トン(生乳換算)増加する可能性がある(注20)。

一方、2022年の世界の牛乳・乳製品輸出量(生乳換算)(注21)を見ると、第1位のEUが2360万トン、第2位のNZが1879万トンであり、全世界を合わせても8511万トンとなっている。今回の試算は、さまざまな仮定を置いた上ではあるものの、これらを合わせ見ると、中国の消費量の変化が今後の世界の牛乳・乳製品需給にいかに影響を与え得るかを推し量ることができる。

(注19)2021年の中国の1人当たり家庭内牛乳・乳製品消費量の都市部と農村部との差は8.9キログラム(都市部18.2キログラム―農村部9.3キログラム)となっている。従って、農村部の人口が21年から変動しないと仮定した場合、牛乳・乳製品消費量は444万トン(8.9キログラム×4億9835万人)増加すると試算される。本試算で用いている1人当たり家庭内消費量は、飲用乳・ヨーグルト・チーズ・粉乳などの1人当たり年間家庭内消費量の計であり、販売重量ベースである(資料:中国国家統計局「中国統計年鑑2022」)。なお、この試算および注20において、中国の人口の出典は中国国家統計局「中国統計年鑑2022」である。また、消費される牛乳・乳製品の品目などの比率は変わらないと仮定し、端数処理の関係で、記載している計算式と数値が合わないことがある。

(注20)2022年の1人当たり消費量(家庭外での消費も含む)の日本と中国の差は45.2キログラム(日本69.8キログラム―中国24.6キログラム、図2参照)となっている。中国の人口が22年から変動しないと仮定した場合、中国の国民が日本と同程度の牛乳・乳製品を消費することとなった場合、牛乳・乳製品消費量は6384万トン(45.2キログラム×14億1175万人)増加すると試算される。本試算で用いている消費量は、飲用乳、チーズ、全粉乳、脱脂粉乳の計であり、生乳換算されている(資料:CLAL)。

(注21)FAO「Food Outlook(November 2022)」。22年は見込み値。

また、特に消費量の増加が見込まれる品目として、前述の「農業展望報告2022―2031」では低温殺菌乳やチーズ、バターなどが挙げられている。

現地専門家からも、牛乳消費の主流は引き続きLL牛乳ではあるものの、(1)COVID−19流行を経て国民全体の健康意識が高まったこと(2)コールドチェーンの発達により2線・3線都市でも冷蔵商品の流通が可能となること−などから、より健康に良いイメージを持たれている低温殺菌乳の割合が増加するとの意見が聞かれた。しかし一方では、牛乳消費全体については、急成長期をすでに過ぎており、少子化をはじめとした同国の人口動態に合わせて、伸び率は小さくほぼ横ばいで推移するとの意見も聞かれた。

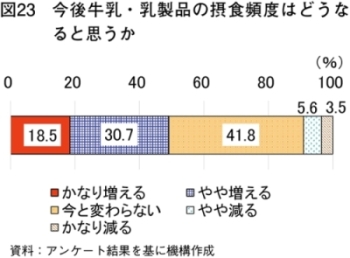

今後の摂食頻度の見通しについてのアンケート調査では、今後、牛乳・乳製品の摂食頻度が増えると思う回答者(「かなり増える」と「やや増える」の計)が約半数を占めたが、今と変わらないと思う回答者も4割と、増えると思う回答者の割合に迫る勢いとなった(図23)。

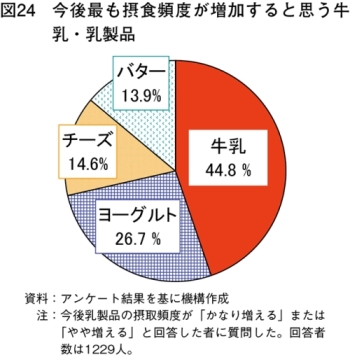

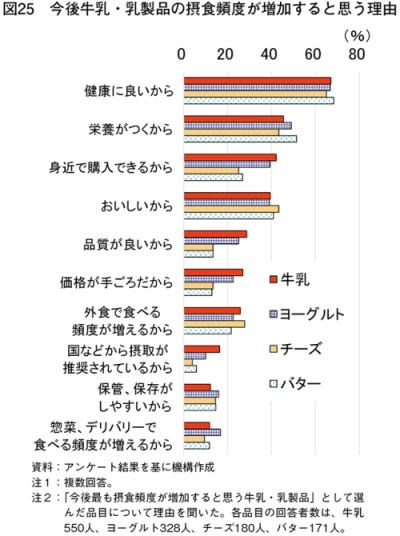

今後の摂食頻度が増えると回答した者の4割が「最も摂食頻度が増加すると思う牛乳・乳製品」として「牛乳」を選んだが、図21(2000年ごろと比較して最も摂食頻度が増加したと感じる品目)と比較するとその割合は低く、「ヨーグルト」「チーズ」「バター」への関心の高まりが感じられた(図24)。また、各品目を選んだ理由については、全品目で「健康に良いから」を選択した者が最も多く(いずれも約7割)、ここでも、中国人の健康意識の高さがうかがえる結果となった(図25)。

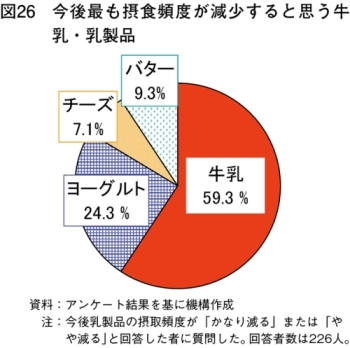

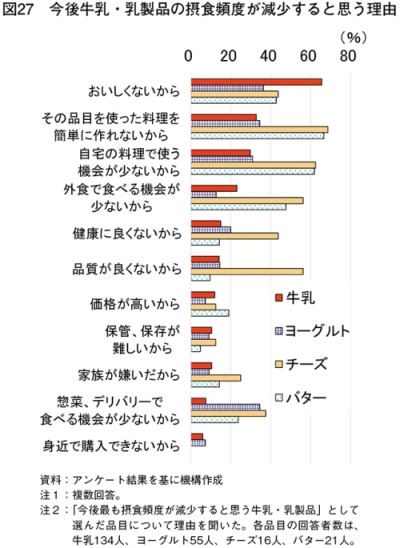

対して、今後牛乳・乳製品の摂食頻度が減少すると思うと回答した回答者(全体の1割、図23参照)に対し、最も減少すると思われる牛乳・乳製品を尋ねたところ、ここでも「牛乳」との回答が最も多い結果となった(図26)。その理由としては、「おいしくないから」が突出して多く、7割に上った(図27)。なお、最も摂食頻度が減少すると思われる牛乳・乳製品として「ヨーグルト」を選んだ回答者の選定理由は、「おいしくないから」、「その品目を使った料理を簡単に作れないから」および「惣菜、デリバリーで食べる機会が少ないから」がほぼ同率(回答者の3割超が選択)となった。さらに、「チーズ」および「バター」を選んだ回答者では、いずれも「その品目を使った料理を簡単に作れないから」と「自宅の料理で使う機会が少ないから」が選定理由の第1位(いずれも同7割)と第2位(いずれも同6割)を占め、自宅での調理がネックとなり、摂食頻度が減少すると考えられていることが分かった。

本稿で紹介したアンケートの結果からは、中国の消費者は、健康のために牛乳・乳製品を摂食するが、一方、歴史的にはなじみが薄い食材であることなどから味や調理などがネックとなっていることが浮き彫りとなった。

また、今後の牛乳・乳製品業界の動向として現地専門家からは、社会情勢を反映して、持続可能性を意識した商品の開発や取り組みが消費者の注目を集めるようになるとの意見も聞かれた。

これらのことから、現在、日本から中国への牛乳・乳製品輸出は停止しているが、今後輸出が可能となった際には、おいしさに加え、(1)機能性付与などの健康を意識した商品開発(2)インフルエンサーの活用などによる食べ方などの多様な提案(3)自社の持続可能性への取り組みのアピール−などが、消費や販路の拡大につながるキーワードとして挙げられるかもしれない。

(注18)海外情報「中国農業展望報告(2022−2031)を発表(乳製品編)(中国)」(https://www.alic.go.jp/chosa-c/joho01_003277.html)を参照されたい。

このような中にあって、牛乳・乳製品の1人当たり消費については、前述の通りいまだに都市部と農村部との隔たりが大きい(図18参照)。今後、農村部でも都市部並みの水準で消費されるようになった場合、家庭内消費だけでも、中国全体の消費量は年間444万トン(販売重量ベース)増加すると試算される(注19)。さらに、仮に中国の国民全員が日本並みに牛乳・乳製品を消費するようになった場合には、中国全体の消費量(家庭外での消費も含む)は6384万トン(生乳換算)増加する可能性がある(注20)。

一方、2022年の世界の牛乳・乳製品輸出量(生乳換算)(注21)を見ると、第1位のEUが2360万トン、第2位のNZが1879万トンであり、全世界を合わせても8511万トンとなっている。今回の試算は、さまざまな仮定を置いた上ではあるものの、これらを合わせ見ると、中国の消費量の変化が今後の世界の牛乳・乳製品需給にいかに影響を与え得るかを推し量ることができる。

(注19)2021年の中国の1人当たり家庭内牛乳・乳製品消費量の都市部と農村部との差は8.9キログラム(都市部18.2キログラム―農村部9.3キログラム)となっている。従って、農村部の人口が21年から変動しないと仮定した場合、牛乳・乳製品消費量は444万トン(8.9キログラム×4億9835万人)増加すると試算される。本試算で用いている1人当たり家庭内消費量は、飲用乳・ヨーグルト・チーズ・粉乳などの1人当たり年間家庭内消費量の計であり、販売重量ベースである(資料:中国国家統計局「中国統計年鑑2022」)。なお、この試算および注20において、中国の人口の出典は中国国家統計局「中国統計年鑑2022」である。また、消費される牛乳・乳製品の品目などの比率は変わらないと仮定し、端数処理の関係で、記載している計算式と数値が合わないことがある。

(注20)2022年の1人当たり消費量(家庭外での消費も含む)の日本と中国の差は45.2キログラム(日本69.8キログラム―中国24.6キログラム、図2参照)となっている。中国の人口が22年から変動しないと仮定した場合、中国の国民が日本と同程度の牛乳・乳製品を消費することとなった場合、牛乳・乳製品消費量は6384万トン(45.2キログラム×14億1175万人)増加すると試算される。本試算で用いている消費量は、飲用乳、チーズ、全粉乳、脱脂粉乳の計であり、生乳換算されている(資料:CLAL)。

(注21)FAO「Food Outlook(November 2022)」。22年は見込み値。

また、特に消費量の増加が見込まれる品目として、前述の「農業展望報告2022―2031」では低温殺菌乳やチーズ、バターなどが挙げられている。

現地専門家からも、牛乳消費の主流は引き続きLL牛乳ではあるものの、(1)COVID−19流行を経て国民全体の健康意識が高まったこと(2)コールドチェーンの発達により2線・3線都市でも冷蔵商品の流通が可能となること−などから、より健康に良いイメージを持たれている低温殺菌乳の割合が増加するとの意見が聞かれた。しかし一方では、牛乳消費全体については、急成長期をすでに過ぎており、少子化をはじめとした同国の人口動態に合わせて、伸び率は小さくほぼ横ばいで推移するとの意見も聞かれた。

今後の摂食頻度の見通しについてのアンケート調査では、今後、牛乳・乳製品の摂食頻度が増えると思う回答者(「かなり増える」と「やや増える」の計)が約半数を占めたが、今と変わらないと思う回答者も4割と、増えると思う回答者の割合に迫る勢いとなった(図23)。

今後の摂食頻度が増えると回答した者の4割が「最も摂食頻度が増加すると思う牛乳・乳製品」として「牛乳」を選んだが、図21(2000年ごろと比較して最も摂食頻度が増加したと感じる品目)と比較するとその割合は低く、「ヨーグルト」「チーズ」「バター」への関心の高まりが感じられた(図24)。また、各品目を選んだ理由については、全品目で「健康に良いから」を選択した者が最も多く(いずれも約7割)、ここでも、中国人の健康意識の高さがうかがえる結果となった(図25)。

対して、今後牛乳・乳製品の摂食頻度が減少すると思うと回答した回答者(全体の1割、図23参照)に対し、最も減少すると思われる牛乳・乳製品を尋ねたところ、ここでも「牛乳」との回答が最も多い結果となった(図26)。その理由としては、「おいしくないから」が突出して多く、7割に上った(図27)。なお、最も摂食頻度が減少すると思われる牛乳・乳製品として「ヨーグルト」を選んだ回答者の選定理由は、「おいしくないから」、「その品目を使った料理を簡単に作れないから」および「惣菜、デリバリーで食べる機会が少ないから」がほぼ同率(回答者の3割超が選択)となった。さらに、「チーズ」および「バター」を選んだ回答者では、いずれも「その品目を使った料理を簡単に作れないから」と「自宅の料理で使う機会が少ないから」が選定理由の第1位(いずれも同7割)と第2位(いずれも同6割)を占め、自宅での調理がネックとなり、摂食頻度が減少すると考えられていることが分かった。

本稿で紹介したアンケートの結果からは、中国の消費者は、健康のために牛乳・乳製品を摂食するが、一方、歴史的にはなじみが薄い食材であることなどから味や調理などがネックとなっていることが浮き彫りとなった。

また、今後の牛乳・乳製品業界の動向として現地専門家からは、社会情勢を反映して、持続可能性を意識した商品の開発や取り組みが消費者の注目を集めるようになるとの意見も聞かれた。

これらのことから、現在、日本から中国への牛乳・乳製品輸出は停止しているが、今後輸出が可能となった際には、おいしさに加え、(1)機能性付与などの健康を意識した商品開発(2)インフルエンサーの活用などによる食べ方などの多様な提案(3)自社の持続可能性への取り組みのアピール−などが、消費や販路の拡大につながるキーワードとして挙げられるかもしれない。

5 おわりに

前述の試算で示すように、今後、中国の1人当たり牛乳・乳製品消費量が仮に日本並みとなった場合、中国の牛乳・乳製品消費量は世界の全輸出量の7割以上を占めるほどの需要を生み出す可能性がある。このような中、中国では、「全国畜産獣医産業発展計画」で2025年の生乳等自給率目標を70%以上と掲げるなど(注22)、食料安全保障の観点などから国産への転換を推し進めている。このため、中国各地では、中央政府や地方政府主導の下、大手乳業による大規模酪農場の建設やスーパーカウの体細胞クローンの作出などさまざまな方法で生乳の増産が図られている。これらの取り組みを受け、中国国内の生乳生産量は急速に増加しているが、国産化は依然として道半ばであり、高まる牛乳・乳製品需要を満たすには、引き続き海外からの輸入が不可欠な状況が続くとみられる。

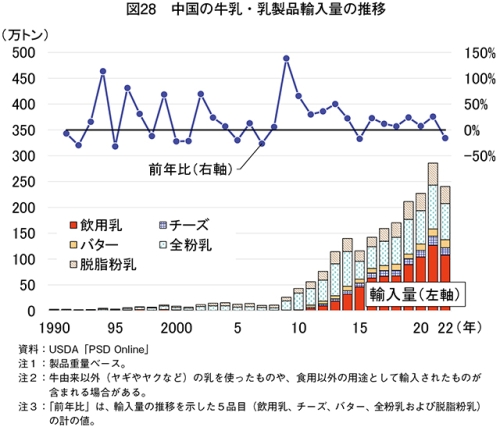

一方、長期化したCOVID−19の流行やゼロコロナ政策に起因する経済の停滞から、22年の乳製品需要は冷え込み、牛乳・乳製品の輸入量も16年以降初めて減少に転じた(図28)。これは前年(21年)の輸入量が多かったことも要因ではあるが、中国国内では「30年ぶりの下落幅」(注23)などセンセーショナルな見出しを伴って報道された。

また、23年に入っても全粉乳の輸入量が1月としては異例ともいえる低水準となるなど、粉乳を中心に中国の牛乳・乳製品輸入は振るわない状況にある(注24)。これについて現地専門家からは、コロナ禍の国内需要低下を受け、乳業各社が保存性のある粉乳製造に切り替え、これらの在庫が積み上がったことで輸入需要が低下したことが一因であるとの意見が聞かれた。

しかしながら、2023年第1四半期(1〜3月)の実質国内総生産(GDP)の成長率が4.5%(速報値:28兆4997億元(560兆円)、前四半期比1.6ポイント増)となるなど、中国経済は着実に回復しつつある。また、欧米やオセアニアのアナリストらをはじめとする業界の見方として、23年後半から中国の乳製品輸入需要は回復するとしている。

乳製品を輸入する日本にとって、中国は輸入競合相手であり、その影響は非常に大きい。しかし同時に、同国に対し日本からの輸出が可能となった際には、主要輸出国に比べて価格面では不利ながらも、北海道を中心とした日本ブランドへの関心の高さや地理的優位性があることなどから、日本の牛乳・乳製品にとって魅力的な輸出先の一つとなり得る。

これらを踏まえ、日本国内での牛乳・乳製品の安定供給を確保しつつ、日本政府が推し進める農林水産物・食品の輸出拡大戦略を着実に実行していくためには、中国の牛乳・乳製品需給などの動向に注視が必要となる。さらに、言うまでもなく、同国への輸出をも見据えた日本国内での酪農生産の振興が引き続き重要である。

(注22)海外情報「畜産業および獣医産業の発展に関する5カ年計画を公表(中国)」(https://www.alic.go.jp/chosa-c/joho01_003170.html)を参照されたい。なお、現状の生乳等自給率について公表された数値はないが、前述の「中国農業展望報告(2022−2031)」で示された21年の生乳等生産量(3777万トン)と消費量(5972万トン)から試算すると、同年の生乳等自給率は63.2%となる。

(注23)図28の傾向とは異なるが、算入する品目やベース(製品重量ベース、生乳換算など)などが異なるためとみられる。

(注24)『畜産の情報』2023年5月号「乳製品需給の緩和から乳価の下落傾向強まる」(https://www.alic.go.jp/joho-c/joho05_002712.html)を参照されたい。

一方、長期化したCOVID−19の流行やゼロコロナ政策に起因する経済の停滞から、22年の乳製品需要は冷え込み、牛乳・乳製品の輸入量も16年以降初めて減少に転じた(図28)。これは前年(21年)の輸入量が多かったことも要因ではあるが、中国国内では「30年ぶりの下落幅」(注23)などセンセーショナルな見出しを伴って報道された。

また、23年に入っても全粉乳の輸入量が1月としては異例ともいえる低水準となるなど、粉乳を中心に中国の牛乳・乳製品輸入は振るわない状況にある(注24)。これについて現地専門家からは、コロナ禍の国内需要低下を受け、乳業各社が保存性のある粉乳製造に切り替え、これらの在庫が積み上がったことで輸入需要が低下したことが一因であるとの意見が聞かれた。

しかしながら、2023年第1四半期(1〜3月)の実質国内総生産(GDP)の成長率が4.5%(速報値:28兆4997億元(560兆円)、前四半期比1.6ポイント増)となるなど、中国経済は着実に回復しつつある。また、欧米やオセアニアのアナリストらをはじめとする業界の見方として、23年後半から中国の乳製品輸入需要は回復するとしている。

乳製品を輸入する日本にとって、中国は輸入競合相手であり、その影響は非常に大きい。しかし同時に、同国に対し日本からの輸出が可能となった際には、主要輸出国に比べて価格面では不利ながらも、北海道を中心とした日本ブランドへの関心の高さや地理的優位性があることなどから、日本の牛乳・乳製品にとって魅力的な輸出先の一つとなり得る。

これらを踏まえ、日本国内での牛乳・乳製品の安定供給を確保しつつ、日本政府が推し進める農林水産物・食品の輸出拡大戦略を着実に実行していくためには、中国の牛乳・乳製品需給などの動向に注視が必要となる。さらに、言うまでもなく、同国への輸出をも見据えた日本国内での酪農生産の振興が引き続き重要である。

(注22)海外情報「畜産業および獣医産業の発展に関する5カ年計画を公表(中国)」(https://www.alic.go.jp/chosa-c/joho01_003170.html)を参照されたい。なお、現状の生乳等自給率について公表された数値はないが、前述の「中国農業展望報告(2022−2031)」で示された21年の生乳等生産量(3777万トン)と消費量(5972万トン)から試算すると、同年の生乳等自給率は63.2%となる。

(注23)図28の傾向とは異なるが、算入する品目やベース(製品重量ベース、生乳換算など)などが異なるためとみられる。

(注24)『畜産の情報』2023年5月号「乳製品需給の緩和から乳価の下落傾向強まる」(https://www.alic.go.jp/joho-c/joho05_002712.html)を参照されたい。