�z�[�� > �{�Y > �{�Y�̏�� > �č��{���Y�Ƃ̌���Ə���҃j�[�Y�ւ̑Ή��ɂ���

�C�O���@�{�Y�̏��@2024�N1����

�č��{���Y�Ƃ̌���Ə���҃j�[�Y�ւ̑Ή��ɂ���

������@���с@��S

�y�v��z

�@�č��̌{���ƊE�́A���Y�i�K�̐��������ɂ���������A����҃j�[�Y�ɑ��鑬�₩�Ȕ��f��i�߂����ƂŁA�����͂����߂Ă����B2023�N���_�ł͌{�������̊ɘa���琶�Y�����̋ǖʂɂ�����̂́A����A�_���H�������E���H�{�݂ł̋@�B���⎝���\���̎��g�݂�i�߂邱�Ƃɂ��A�����O�ł���Ȃ�s��g���_���|�e���V������L���Ă���B

1�@�͂��߂�

�@�č��́A�{���i�u���C���[�i��1�j�j�̐��Y�ʁA����ʂ��Ƃ��ɐ��E��1�ʁA�A�o�ʂ̓u���W���Ɏ����ő�2�ʂƁA���E�L���̌{���卑�ł���B���ł��A1�l���������ʂ͋����A�ؓ������葝���X���Ő��ڂ��Ă���B���������g��́A�����Ȏ��v�݂̂Ȃ炸�A���Y�̌�����������ǁA�����E���H�{�݂ɂ�����@�B���̐��i��R�X�g�팸�A���v�҂̃j�[�Y�𑨂������i�J���Ƃ����������T�C�h�ɂ����g�݂̐��ʂł�����B�܂��A�����ł́A�A�j�}���E�F���t�F�A�⎝���\���Ɋւ������҂̊S�����܂��Ă���A�e��Ƃ͂�����������҂̃j�[�Y�ɉ����鐻�i�̊J���E�̔���i�߂Ă���B���{�̌{������������ƁA��������̖�25����A�����i����߂Ă���B�č��̓u���W���A�^�C�Ɏ����ő�3�̌{���A����ł��邪�A�A���ʂɐ�߂銄���̓u���W����74���A�^�C��24���ɑ���2���ɂƂǂ܂��Ă���B2023�N6���A�ő�̌{���A����ł���u���W���ō��a�������C���t���G���U�iHPAI�j���������A����������{�ւ̌{���A���͈ꎞ��~�����B���E�e���ʼnƒ{���a�̔�����ЊQ�����钆�ŁA����A�H�����S�ۏ�̊ϓ_����č������2�J����⊮���鑶�݂ɂȂ�̂��A�����_�Ō����̗]�n��������̂̂��̑��݂͖����ł��Ȃ��B

�@�{�e�ł́A�ߔN�̕č��{���̎����������T�ς��A�Y�ƍ\���i��2�j�������̕ω��A�ƊE�̎����\���ւ̎��g�݂ɂ��āA�{���̎�Y�n�ł���W���[�W�A�B�ł̒������ʂ����܂��Љ�A����̌��ʂ��ɂ��ĕ���B

�@�Ȃ��A�{�e���̈בփ��[�g�́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ψב֑���v��2023�N11����TTS����1�ăh����148.07�~���g�p�����B

�i��1�j�ȉ��A�{�e�ł͓��i�̒f��̂Ȃ�����{�����u���C���[�̓��Ƃ���B

�i��2�j�č��{���Y�Ƃ̍\���ɂ��Ắw�{�Y�̏��x2019�N1�����u�č��ɂ�����{�������̓����Ə���̌���v�ihttps://www.alic.go.jp/joho-c/joho05_000439.html�j���Q�Ƃ��ꂽ���B

2�@�č��̌{����������

�i1�j���Y

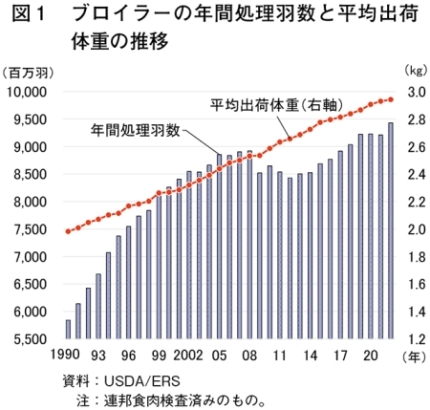

�@�����O�̌����Ȏ��v��w�i�ɁA�����H������ѕ��Ϗo�ב̏d�̑����ɔ������Y�ʂ͑����X���Ő��ڂ��Ă���i�}1�A2�j�B�č��_���Ȍo�ϒ����ǁiUSDA/ERS�j�ɂ��ƁA2022�N�̌{�����Y�ʂ�2095��9000�g���i�O�N��2.9�����j�ƂȂ����B09�N��12�N�͌��Y�ɂȂ������A����͕č����̃o�C�I�G�^�m�[�����Y�g��ɔ����������i�������������ƂŁA�{�����Y�ʂ������C��������Ȃ��������Ƃ��v���Ƃ���Ă���B23�`24�N�̌{�����Y�ʂɂ���USDA/ERS�́A23�N�㔼����������ɘa�Ɍ��������ŁA���{�����Y��Ƃ��z�� ���̓����������炵�A���Y�ʂ����铮���������邱�Ƃ���A�O�N��łقډ������A�킸���ɑ�������ƌ�����ł���B

�i2�j����

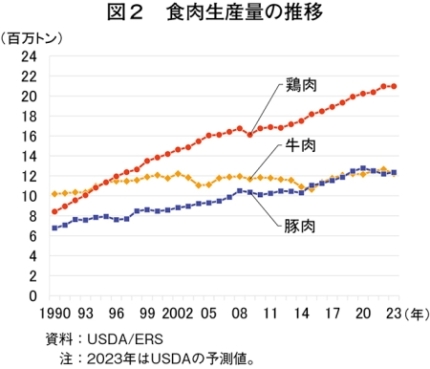

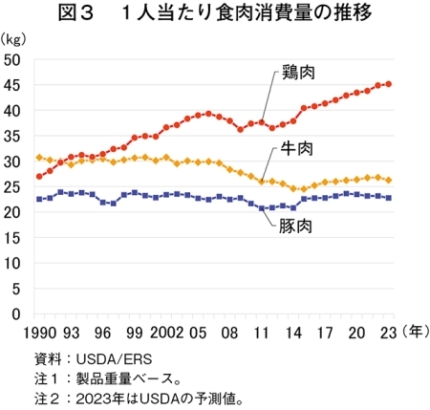

�@�č��ł́A�{���͑��̐H���ɔ�ׂĈ����Ȃ��Ƃ�A����҂̊ԂŌ{���͌��N�I�Ƃ̔F�����L�܂��Ă��邱�Ƃ���A1�l���������ʂ�1992�N�ȍ~�A�����A�ؓ������葝���𑱂��Ă���i�}3�j�B����2022�N�ȍ~�́A�������Ȃǂ̉e���������Č{���̍�������͑��̐H�����ւ���`�Ŋg�債�Ă���A�����X�ł͔̔����i���k��������Ȃǂ��āA���v�����錻�ۂ������Ă���BUSDA/ERS�ɂ��ƁA22�N�̌{������ʂ�1742��8000�g���i�O�N��2.9�����j�ƂȂ�A�������Y�ʂ̖�84�����߂Ă���B����ʂƂ��Ă͈�ʓI�ɂނ˓����D�܂��ق��A�X�|�[�c�ϐ�̂����Ƃ��Ď�H��̎��v�������B�܂��A�ߔN�͂ނ˓����i�̍����Ȃǂ���������̎��v�����܂����B

�i3�j�A�o

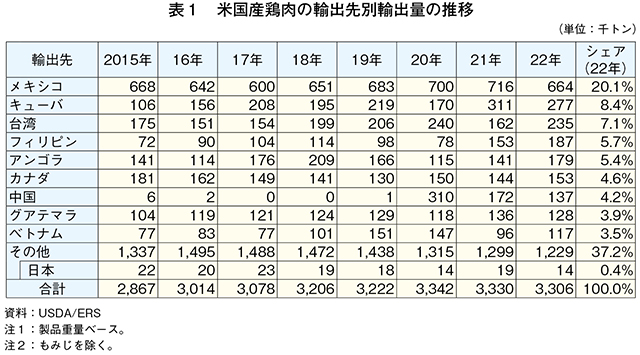

�@�č���150�߂�����n��Ɍ{����A�o���Ă���BUSDA/ERS�ɂ��ƁA2022�N�̗A�o�ʂ͖�330���g���i�O�N��0.7�����j�ƃu���W���Ɏ����ő����A�������Y�ʂ̖�16�����߂Ă���i�\1�j�B�����ł͂ނ˓��i�z���C�g�~�[�g�j�̐l�C���������Ƃ���A���ΓI�Ɏ��v�̏��Ȃ��������Ȃǃ_�[�N�~�[�g�ƌĂ�镔�ʂ̗A�o����ł���A��v�A�o��̓��L�V�R�A�J�i�_�A�L���[�o�A��p�A�t�B���s���Ȃǂł���B

�@�A�o��̂����A���L�V�R�͍ő傩�A��������v���������܂��s��ƂȂ��Ă���B���������̗A�o���ʂ̓��b�O�N�H�[�^�[�i��3�j�����S�ł���A�ߔN�A���L�V�R�����̒��E�������ґw�ɂ��ready-to-eat��ready-to-cook�i��4�j���i���v�̍��܂肩��A�A���{���Ȃǂ������Ɍ��n�ʼn��H�A�����Ă���B����������19�N11���A�Ē��ʏ����̐i�W�ɔ�����5�N�ɂ킽��A����������������A��v�A�o��ɕԂ�炢�Ă���B�����͕č��ɂƂ��Č{���i���݂��j�̍ő�̗A�o��ł���A������܂߂��A�o�ʂł̓��L�V�R�Ɏ�����2�ʂƂȂ�B

�@�č��ł�HPAI�̔����͗A�o�̃��X�N�v���ƂȂ邪�A�q�����ǂɂ��Ԍ��̌��ʁAHPAI�������̃]�[�j���O�i�������̐����悩��̋敪���j���ו������ꂽ�B�ߋ��ɕč���HPAI�̃p���f�~�b�N����������15�N��22�N�Ƃ��ׂ�ƁA15�N�ɂ͍ő��18�̍���n�悪���P�ʁA37�̍���n�悪�B��S�P�ʂŐ������s�����̂ɑ��A22�N�ɂ�80���鍑��n��Ƃ̊ԂœԂ̉ƒ{�q����������������Ă���A2�̍���n�悪���P�ʁA19�̍���n�悪�B�A42�̍���n�悪�S�܂��͂���ȉ��̒P�ʂŐ������s�����B���{�Ƃ�18�N�ɓ���������������A�������ɂ͂܂��B�P�ʂł̐������s��ꂽ��A�h�u�[�u�ɂ�镕�����ߊm�F��A�S�P�ʂɏk������Ƃ��ꂽ�B

�i��3�j�u���C���[��4����1�ɃJ�b�g�����ۂ̋r�����ŁA���������H���ɓ����镔�ʁB

�i��4�jready-to-eat�Ƃ́A���M�������̂܂ܐH�ׂ邱�Ƃ��ł��钲���ς݂̐H�i�Bready-to-cook�Ƃ́A�J�b�g�≺���Ȃǂ̉��H���Ȃ���Ă���A���M�������邱�ƂŐH�ׂ��锼�����ς݂̐H�i�B

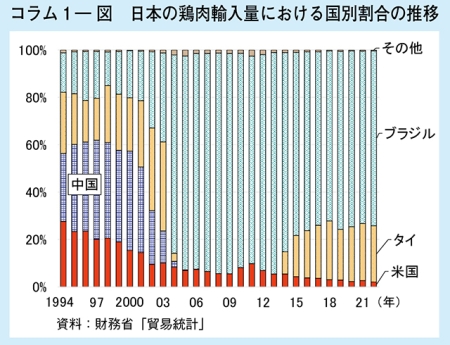

�R����1�@���{���猩���č��̌{���A�o

�@�č�����̌{���A���́A1990�N��܂Œ����Ɏ����Ń^�C�ƕ��Ԏ�v�A����ł��������A2001�N�ɕč���HPAI���������Ĉȍ~�A�A���ʂ͌������Ă������i�R����1�|�}�j�B���݂ł́u�č��Y�̓u���W����^�C�Y�ɔ�ׁA���i�ʂ�K�i�Ή��i���{�̏����X����H�Ǝ҂����߂鐳�m�ȃT�C�Y�̃J�b�g�Ȃǁj�̗D�ʐ����Ⴂ�v�Ƃ������F�������{�̉��H�Ǝ҂�A���Ǝ҂ɍL�܂��Ă��邱�ƂȂǂ���A�A���ʂ̓s�[�N����10����1���x�ƒႢ�����Ő��ڂ��Ă���B22�N�̌{���A���ʂ̊���������ƁA�u���W��74���A�^�C��24���A�č�2���ł���A�č�����̗A�����ʂ͎�ɂ�������N���X�}�X�V�[�Y���p�̍��t���������ƂȂ��Ă���B�u���C���[�ȊO�ł́A�O�H�����̃^�[�L�[�i���ʒ��j��J�������A������Ă���B

�@����A���i�ʂ�K�i�Ή��Ƃ������ۑ�ɂ��ĕč��̌��n���Ǝ҂���́u�����I�ɉ�������\��������v�Ƃ̈ӌ��������ꂽ�B�č��ł͘J���͕s����₢�l������팸����ϓ_����A�����E���H�{�݂ɂ�����@�B�J���E�������ϋɓI�ɐi�߂��Ă���AAI�Z�p�̊��p�Ȃǂ����p������A�������A��荂���i���̌{����A�o��̋��߂�K�i�Ő��Y�ł���\��������B����A���{�ɂƂ��ĕč����Ă�1990�N��̂悤�ȗA����ƂȂ��������̂��A���������ڂ����B

3�@�č��{�����Y�̓���

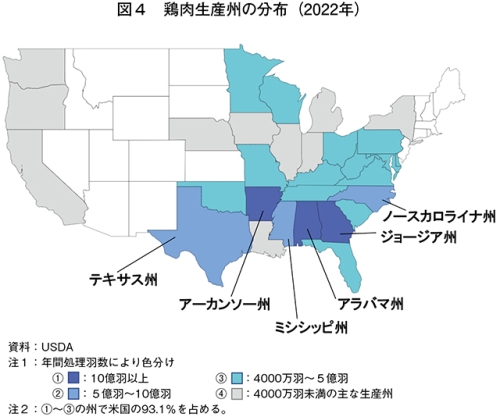

�i1�j���Y�\��

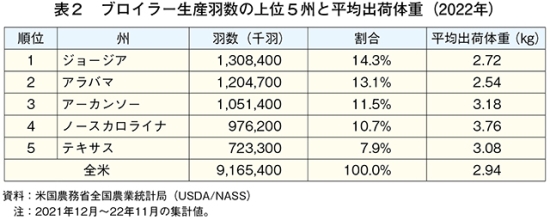

�@�č��̎�v�{�����Y�n�́A�W���[�W�A�B�A�A���o�}�B�Ȃǂ̓쓌���ł���i�}4�j�B���n��ł́A���g�ȋC��A�L�x�Ȑ������A�S���Ԃɂ�鎔���ւ̃A�N�Z�X�Ƃ������������������Ă������Ƃ���A�{���Y�Ƃ̔��W�ɂȂ������B���ł��W���[�W�A�B�ł�1940�N��A���B�ɐ�삯�Đ��������i�������Y�A�{�{�A���H�A���ʂȂǂ���̊�Ƃ��������čs���`�ԁj�ɂ��K�͊g�傪�i�݁A�č��ő�̌{�����Y�B�ƂȂ��Ă���i�\2�j�B

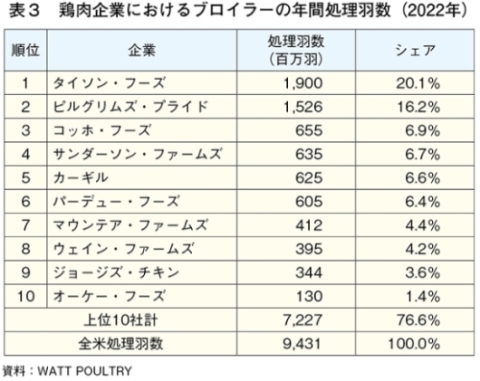

�@�܂��A�č��ł͐��������̐i�W�ɂ��A��95���̐��Y�҂��{����Ƃƌ_�������Ō{�����{���Ă���A�c��̖�5���͌{����Ƃ��_���ۗL�����Y���Ă���B���������̐i�W�ɔ����ǐ艻���i��ł���A�{����Ə��10�ЂőS�Ă̏����H���̖�8�����߂Ă���i�\3�j�B

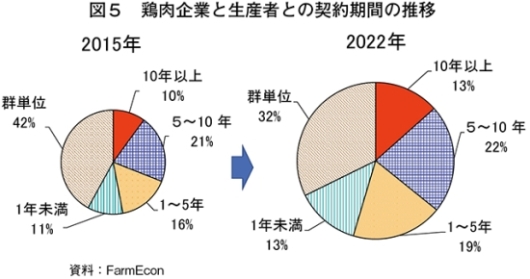

�@���Y�҂ƌ{����ƂƂ̌_��ɓ������ẮA�{����Ƃ��玔����ЂȂȂǂ̓������ނ�����邽�߁A���Y�҂Ƃ��āA����玑�ނ̎s�ꉿ�i�̕ϓ�����ی삳��郁���b�g������B�_����Ԃ�2022�N���_�őS�̖̂�3����1�ȏオ5�N�ȏ�̒����_��ł���A�Q�P�ʁi�ЂȂ���A�o�ׂ��邲�Ɓj�ł̌_��́A7�N�Ԃ�10���������Ă���i�}5�j�B����́A�����_��ɂ����萶�Y���}���邱�Ƃ�A���Y�҂��ݔ������̂��ߋ�s����Z������ۂɁA�����_�����ƂȂ邱�ƂƂ������w�i������B

�@�܂��A�č��ł͌_��ɂ������V�x�����̎d�g�݂Ƃ��āA���Y�ғ��m�Ő��Y��̌����������킹��u�Ƃ��Y�҃g�[�i�����g�V�X�e���v������B���̖ړI�́A���Y�҂Ɍ����I�Ȏ��{�Ǘ���A�ݔ��X�V�ւ̓��@�t���i�C���Z���e�B�u�j��^���A�č��{���̋����������߂邱�Ƃɂ���B�R�������s�g�p�A�I�[�K�j�b�N�A�O�H�p�̏��Ԃ�Ȍ{�i��5�j�ȂǁA���v�҂̃j�[�Y�ɉ������{�Y����ꍇ�̓v���~�A�����x������B

�@����ŁA���Y�Ғc�̂���͌_����e���{����Ƃ̍ٗʂɈς˂��Ă���A�s�ύt�ȗ͊W�����݂���Ƃ̐����オ���Ă���B���V�X�e���Ɋւ�USDA�́A�s��̓����������コ����ׂ��A�{����Ƃɑ��Č_��O�ɐ��Y�҂ւ̏��J�����`���t����V���ȋK���̎{�s��\�肵�Ă����i��6�j�B���K����24�N2���Ɏ{�s�\��ł��邪�A�g�[�i�����g�V�X�e�����͈̂ێ������`�ƂȂ��Ă���B

�i��5�j�č��ŗ��ʂ�����p�{�ɂ͏��^�i��2.5�L���O���������j�A���^�i��2.5�`3.4�L���O�����j�A��^�i��3.4�L���O�����ȏ�j��3�킠��A���^�͎�ɊO�H�A���^�͏������N�A��^�͏�������H�i�p�Ɨp�r���������B�܂��A��舵���{�̃T�C�Y�ɂ��A�������H����قȂ�B

�i��6�j�C�O���u�č��_���ȁA���p�{���Y�ҁE�{����ƊԂ̌_��V�X�e���̍ŏI�K�������\�i�č��j�v�ihttps://www.alic.go.jp/chosa-c/joho01_003641.html�j���Q�Ƃ��ꂽ���B

�i2�j�H�������E���H�̋@�B���E������

�@�H�������ƊE�͑��̒{�Y�ƊE�Ɣ�ׂĂ��@�B�����i��ł���Ƃ���邪�A�����E�o��̒E���A��̍H���͎��̊�p�����K�v�Ƃ������i��7�j���傫���A����܂Ől�̎�ɂ���ƂɈˑ����Ă����B�������A2020�N�̐V�^�R���i�E�C���X�����g��ɔ����J���͕s���Ȃǂ����������ƂȂ�A�č��ł��H�������E���H�̋@�B���A�����������������悤�ɂȂ����B���ł��A�l�H�m�\�iAI�j�����p�����@�B�̊J�������ڂ���Ă���B�{����Ƒ��̃^�C�\���E�t�[�Y�Ђ�22�N�A�H�������E���H�̎�������13���ăh���i��1925���~�j�𓊎�����Ɣ��\�����B ���Ђ́A���{�b�g�p��AI���J������\�t�g���{�e�B�N�X�Ђƒ�g���A�l�Ԃ̎��ڂ̊��o���Č�����@�B���J������Ƃ��Ă���i�ʐ^1�j�B�������ւ̓����ɂ��N��2000�l�̘J���͂��팸����A4��5000���ăh���i��666���~�j�̐ߌ��ɂȂ��錩���݂ł���Ƃ����B

�@�܂��A�č��_���ȍ����H�Ɣ_�ƌ������iUSDA/NIFA�j��23�N3���A�A�[�J���\�[��w�A�W���[�W�A�H�ȑ�w�ق�2�҂̌����@�ւɑ��AAI�����p�����H���������{�b�g�̌����J�����s���Z���^�[�̐ݗ��ȂǂɁA4�N�Ԃ�500���ăh���i��7��4035���~�j�̏���������t�����B�A�[�J���\�[��w�ɂ��ƁA���ݕ��y���Ă���E���@�͐l�̎�ɔ��3�`4�������܂肪�Ⴍ�A1���̕����܂�̒ቺ�͉��H�ꓖ����N��150���h���i��2��2211���~�j���̑����ɂȂ���Ƃ����B����AAI�ɂ��@�B�w�K�̌����Ȃǂ��i�ނ��Ƃɂ���āA�����܂�̌��オ���҂���Ă���B

�i��7�j�@�B�͕��ϓI�ȃT�C�Y�̌{��z�肵�������s�����߁A�̍��ɔ��������܂�̒ቺ������ւ̉e�������O�����B���݁A�]����摜�����Z�p��p�������H�@�B�����p������Ă��邪���Ƃɂ͋y���A�J����̐ߌ���]�ƈ��̈��S�ƃg���[�h�I�t�̊W�ɂ���B

4�@�����

�@�S�Č{�����c��iNCC�j�̐��v�ɂ��ƁA�{���̍�������̂�����50���������X�A�c�肪�O�H�Y�ƂɎd�������A����ɊO�H�̖�6�����t�@�X�g�t�[�h�����ƂȂ��Ă���B�{�͂ł͏����X�A�O�H�Y�Ƃ��ꂼ��̓����ɂ��Ċm�F���A�{���ɕt�����l��^����F���x���ɂ��Ă��Љ��B

�i1�j�����X�̓���

�@2022�N�ȍ~�A�C���t���ɉ����A���~�̌���������㏸�ɂ��Z��[���Ȃǂ̕��S���ɂ��ߖ�u�������܂钆�ŁA�H���̒��Ŕ�r�I�����Ȍ{���́A�����������v�������Ƃ݂��Ă���B�����A�ߖ�u������O�H�̕p�x�����炵�A����Œ�������@������������Ƃɂ��Aready-to-cook��ready-to-eat�ɉ����A�������₷���p�b�P�[�W���i�̎��v���������Ă���B��Ƃ��ẮA�ނ˓��̃|�[�V�����J�b�g��_�C�X�J�b�g�i�ʐ^2�j�A1�ꂸ�ʂɐ^��p�b�N�������i�i�ʐ^3�j�Ȃǂ�����B�O�H�Y�Ƃł��J���͕s�����炱�������u�p�b�P�[�W���J���Ă����ɒ����ł��鐻�i�v�̎��v�����܂��Ă���Ƃ����B�܂��A�q���ʂ̊ϓ_������^��p�b�N���ꂽ���i�����y������B

�@

�@����ʂ͂ނ˓������S�ł��邪�A���������H��̏�����L�тĂ���i�\4�j�B�������ɂ��ẮA�ߔN�̂ނ˓��̍�����A�G�X�j�b�N�����̕��y�A�P�g�W�F�j�b�N�_�C�G�b�g�i��8�j�ւ̊S�̍��܂�Ȃǂɂ��A����g�債�Ă���Ƃ݂���B22�N9���ȍ~�̕��ʕʉ������i������ƁA���Ȃ��������͂ނ˓��Ɠ������A��������i�Ő��ڂ��Ă���i�}6�j�B

�@����ʂ͂ނ˓������S�ł��邪�A���������H��̏�����L�тĂ���i�\4�j�B�������ɂ��ẮA�ߔN�̂ނ˓��̍�����A�G�X�j�b�N�����̕��y�A�P�g�W�F�j�b�N�_�C�G�b�g�i��8�j�ւ̊S�̍��܂�Ȃǂɂ��A����g�債�Ă���Ƃ݂���B22�N9���ȍ~�̕��ʕʉ������i������ƁA���Ȃ��������͂ނ˓��Ɠ������A��������i�Ő��ڂ��Ă���i�}6�j�B

�i��8�j�����̑���Ɏ������G�l���M�[���Ƃ���H���@�B�������͂ނ˓��ɔ���b���������߁A���K���Ă���Ƃ����B

�i2�j�O�H�Y�Ƃ̓���

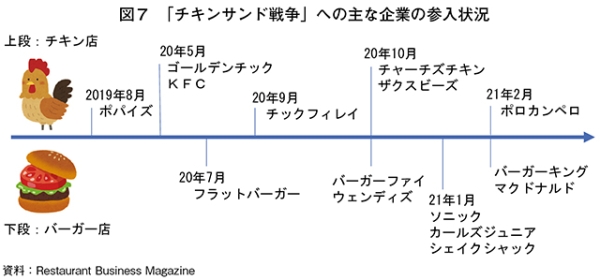

�@�O�H�Y�Ƃł́A�{�����g�����O�����`�L����t���C�h�`�L�����o���Y�i�p���j�ɋ��`�L���T���h����͏��i�ƂȂ��Ă���B����2019�`21�N�ɂ����āA�t�@�X�g�t�[�h���15�Ђ��������Ń`�L���T���h�̐V���i���������肳�܂́u�`�L���T���h�푈�v�Ƃ��Ăꂽ�i�}7�j�B�w�i�ɂ́A16�`19�N�ɂ����ăn���o�[�K�[�p�e�B�p�̗A���������i�������������Ƃ�����Ƃ݂���B23�N���݁A�A���������i�͈��̗��������������Ă�����̂́A�č����̋��Q�k���⋍�����i�̍���������A���Ȃ��Ƃ����㐔�N�Ԃ́A�`�L���T���h���܂߂ĊO�H�ƊE�ł͌{���̗D�ʂ������Ƃ݂��Ă���B

�i3�j�F���x���A���ւ̔z��

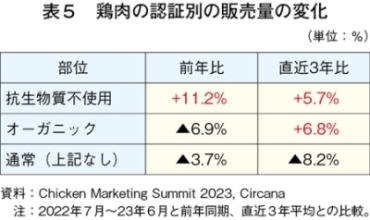

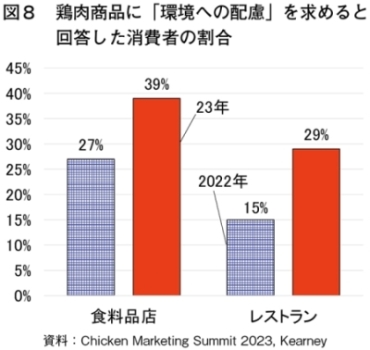

�@�č��ł́A���܂��܂ȔF���x�����擾�������i���̔�����Ă���B���ł��A�R�������s�g�p���i��A�I�[�K�j�b�N���i�̎��v�����܂��Ă���i�\5�j�B�R�������s�g�p�ɂ��ẮA2015�N�Ɍ{�����i�̖�3�����߂Ă����̂ɑ��A22�N�ɂ�5���߂��ɑ������Ă���Ƃ����B����A�I�[�K�j�b�N���i��USDA�ɂ��F���Đ��Y�E�̔�����邪�A���{���Ă���_��͌����A�{�����Y�ʑS�̂ɐ�߂銄����2�`3�����x�Ő��ڂ��Ă���B�܂��A�{���͏���҂���u���ɗD�����v�Ƃ̃C���[�W��������Ă��邪�A�ߔN�͏���҃A���P�[�g�Ŋ��ւ̔z�������߂銄�����㏸���Ă���B���̂��߁A�{���ƊE�͏���҂̎����\���ɑ���S�����܂��Ă��邱�Ƃ�F�����Ă���i�}8�j�B

�R����2�@�č��암�ƌ{������

�@�č��ō����I�l�C�̃t���C�h�`�L���́A���Ƃ��ƁA�A�t���J�n�č��l�́u�\�E���t�[�h�v�ł������B17���I�ȍ~�A�č��암�̃v�����e�[�V�����_�Ƃ̘J���͂Ƃ��ď]�������A�t���J�n�č��l�̊ԂŃt���C�h�`�L���̐H�������a�����A20���I����A�t�@�X�g�t�[�h�X�ł̔̔��Ȃǂ�ʂ��đS�y�ɕ��y�����Ƃ����Ă���B�t���C�h�`�L���ƃ��b�t���ɓ����ϋl�߂��V���b�v�Ȃǂ�Y���Ē���u�`�L�������b�t���v�́A�č��암�̑�\�I�ȗ����ƂȂ��Ă���i�R����2�|�ʐ^1�j�B

�@�܂��A�č��Ō{�������̃t�@�X�g�t�[�h�X�Ƃ��Ēm���x�������̂��A�W���[�W�A�B�A�g�����^�ɖ{�Ђ�u���A�`�L���T���h�X�́u�`�b�N�t�B���C�v�ł���i�R����2�|�ʐ^2�j�B���Ђ�1946�N�ɑn�ƌ�A���X�ɔ���グ��L���A1�X�ܓ����蔄�㍂�ł�2022�N�ɑS�ăt�@�X�g�t�[�h�X1�ʂƁA����҂��獂���x�����Ă���B���̗��R�Ƃ��ẮA�{���̎��v���ɉ����A���i�̖��A�]�ƈ��̂�������T�[�r�X�A�X�ܓ���g�C���̐������Ȃǂ��������Ă���B����A���Ђ̓h���[���ɂ��z�B�������I�ɊJ�n�����݂ł���A����Ȃ�ڋq�����x�̌����}��Ƃ��Ă���B

5�@�����\���ւ̎��g��

�@����҂Ȃǂ̎����\���ɑ���S�̍��܂肩��A�{���ƊE�͎����\���Ɋւ�����g�݂�i�߂Ă���B�ȉ��A���̓��e�ɂ��ďЉ��B

�i1�j�{�����Y�����ɗ^����e��

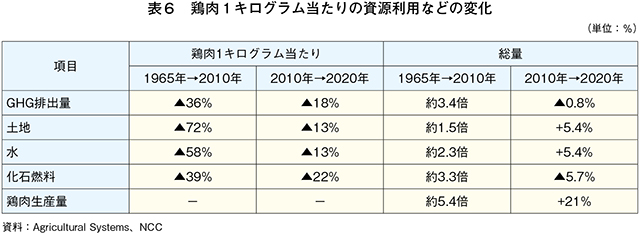

�@2017�N�A�A�[�J���\�[��w�͕č��Ƃ���ƊE�����ɗ^����e���Ɋւ���������\�����B���ɂ��ƁA1965�N��2010�N�Ƃ��r�����ہA���{�Ǘ���ݔ��X�V�A�����ǂɂ�鎔���v�����i��9�j�̉��P�Ȃǂ��s��ꂽ���Ƃɂ��A�{��1�L���O�����̐��Y�ɕK�v�ȓy�n��72���A���g�p�ʂ�58���A�������ʃK�X�iGHG�j�r�o�ʂ�36�����ꂼ�ꌸ�������Ƃ���Ă���i�\6�j�B�܂��A�{����Ƃ���ȉ���Ƃ���S�Č{�����c��iNCC�j��21�N�A���̃A�b�v�f�[�g�łƂ��āA10�`20�N��10�N�Ԃ��i�� ����Ă���A���̊Ԃ̌{�����Y�ʂ�21�����ƂȂ������ŁAGHG���r�o�ʂ�0.8�����Ƃ킸���Ɍ��������Ƃ��Ă���B

�i��9�j�ƒ{��Ƃ���̑��̂ɕK�v�Ȏ������a�ʂ�\���w�W�B�������a�ʁi�L���O�����j/���̗ʁi�L���O�����j�Ōv�Z����A���l���Ⴂ�قǕK�v�Ȏ��������Ȃ��Ȃ�B�č��̌{�����Y�ł�1965�N��2.4����A2010�N�ɂ�1.92�A20�N�ɂ�1.79�ɉ��P�B

�@�{�����Y�̊����ׂ͎����̐�߂銄�����ł������AGHG�r�o�ʂɂ��Ă͖�8���������R���Ƃ����B�����ɂ��e���͌{���ƊE�ɂƂ��ăR���g���[��������ʂł����邪�A�ƊE�ł͐�������G�l���M�[���p�̍팸��ʂ��A�������������ׂ̒ጸ��ڎw���Ƃ��Ă���B

�@�܂��A�{�ӂ�̔엿�ւ̗����p�╛�Y����������v�Ȏ��g�݂Ƃ���Ă���B�č��ł͌{�ӂ�엿�ɍ������v������A��ɖȉԔ_�Ƃɔ̔�����Ă����i��10�j�BNCC�ɂ��A���������{�ӂ�̗��p���͖�95���ƂȂ��Ă���Ƃ����B

�@����ŁA�{�ӂ��H�сA���t�Ƃ��������Y���̏����ɂ��ẮA�V�K�̐H�������E���H�{�݂̌��݂ɍۂ��ߗZ���Ȃǂ̗����Â炢���Ƃ��ۑ�ƂȂ��Ă���B�ƊE�ł͍���A���C�������{���i��11�j�����݂��A�{�ӂ�Ȃǂ���Đ��\�V�R�K�X�Y���邱�Ƃ��������Ă���A�W���[�W�A�B�ŐV����1�{�݂����ݗ\��ƂȂ��Ă���B

�i��10�j�č��ɂ�����ƒ{�r�����̗����p�̎��g�݂ɂ��Ắw�{�Y�̏��x2023�N11�����u�č��ɂ�����ƒ{�r�����̊Ǘ�����ї��p�̌���v�ihttps://www.alic.go.jp/joho-c/joho05_002976.html�j�������ĎQ�Ƃ��ꂽ���B

�i��11�j�ӂ�A�≘���Ȃǂ��A�_�f�̂Ȃ����i���C�j���Ŕ������̓����ɂ�蔭�y�����A�R���Ƃ��ė��p�\�ȓV�R�K�X�Y����{�݁B

�i2�j�č��Ƃ���E�{���̂��߂̉~���c

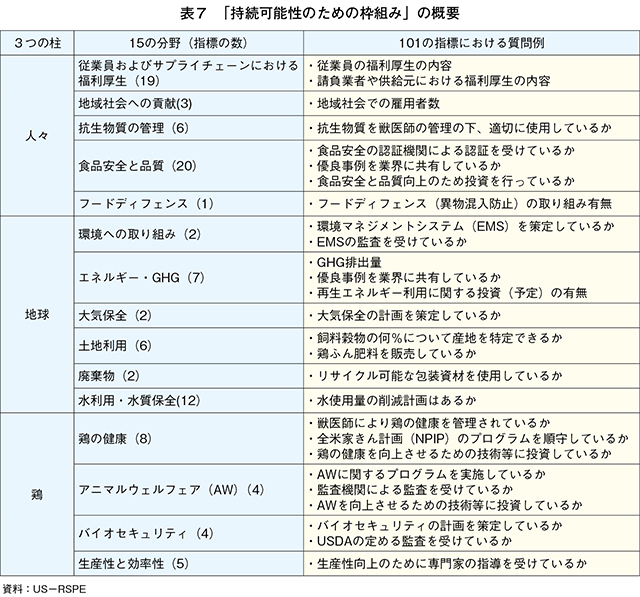

�@�Ƃ���E�{���ƊE�̊W�҂�2017�N�A��s������p���E���_�ł̎��g�݂��Q�l�ɁA�u�č��Ƃ���E�{���̂��߂̉~���c�iUS�|RSPE�j�v�����������B���g�D�́A�T�v���C�`�F�[���S�̂�ʂ���50����W�ҁi�ƊE�c�́A�����A���p�{�A�{���̊e���Y�ҁA���H�ƎҁA�����E�O�H�ƎҁA�w�p�@�ւȂǁj�ɂ��\������A�����\���̎��g�݂ɂ��Č������s���Ă���B

�@���̐��ʂ̈�Ƃ���US�|RSPE��22�N�A15�̕���i�H�i���S�A�A�j�}���E�F���t�F�A�AGHG�r�o�ʂ̍팸�Ȃǁj�����101�̎w�W����Ȃ�u�����\���̂��߂̘g�g�݁v�����肵���i�\7�j�B���g�g�݂ɂ́A���Y�҂���H�Ǝ҂Ȃǂ����g�̎��g�݂Ǝ����\���Ƃ̂Ȃ����F�����A���P�Ɏ��g�߂�悤�쐬���ꂽ�`�F�b�N���X�g���L�ڂ���Ă���B����A�p�̃I�����C���c�[�������J�\��ł���A���ʂ͓������̏�A�W�v�E���\����A�ƊE���Ԃ̔c������P�ڕW�̍쐬�Ɋ��p����錩���݂ƂȂ��Ă���B

�@�A�j�}���E�F���t�F�A�ɂ��ẮA1999�N��NCC�����p�{�����̃K�C�h���C�������肵�Ă����i��12�j�B����������l���I�����̊ϓ_�͐��Y�҂���H�Ǝ҂ɂ��Z�����Ă���A�F�؋@�ւɂ��F��X�R�A�����O�i�̓_�j���s���Ă���ق��A�ꕔ���i�p�b�P�[�W�ɂ̓��x�����O���s���Ă���i�ʐ^4�j�B�ƒ��O�̋C�⏈���͉��H�i�K�ɂ�����A�j�}���E�F���t�F�A�̊m�F���ڂ̈�ł��邪�A�č��ł͓d�C�ɂ��X�^�j���O����ʓI�ŁA�ꕔ�K�X�ɂ��X�^�j���O���̗p����Ă���B

�i��12�j�č��{�Y�Ƃɂ�����A�j�}���E�F���t�F�A�ւ̎��g�݂̏ڍׂɂ��Ắw�{�Y�̏��x2022�N12�����u�č��{�Y�Ƃɂ�����A�j�}���E�F���t�F�A�ւ̑Ή��ɂ��āv�ihttps://www.alic.go.jp/joho-c/joho05_002306.html�j���Q�Ƃ��ꂽ���B

�i3�j����̉ۑ�

�@����̌{���ƊE�̉ۑ�́A�A�o������ɓ��ꂽ�}�[�P�e�B���O��������̎��W�ł���B����҂̎����\���Ɋւ���ӎ��͍��܂��Ă��邪�A���Y����H�ɑ���F���Ȃǂɂ͍�������A����҂ւ̓`�������͍�����Ă���BUS�|RSPE�ł́A�E�H���}�[�g�Ȃǂ̈ꕔ��菬���ɂ�莝���\���̔F���x���쐬����Ă��ꂽ���̂́A���i�K�ł͏���҂̍����������Ƃ��āA�������������Ă���B

�@�܂��A�A�j�}���E�F���t�F�A�Ǝ����\�����Η������ʂ�����Ƃ����B�Ⴆ�u�X���[���C�Y�h�`�L���v�́u�s�̂̃u���C���[�ɔ�ׂ������Ɛ��������邱�Ƃœ��������ɂ��Ȃ��v�Ƃ���l�����ŁA���B�ȂǂŎx������Ă���B�������A����������M�𑽂������Ƃ����_�Ŏ����\���ƑΗ����A���i�����z�ƂȂ�B�ƊE�͂��������ۑ�ɂ��āA���ۉƂ��������iIPWA�j�Ȃǂ̍��ۋ@�ւƑΘb���p�����A���j���������Ă����Ƃ��Ă���B

�R����3�@�n���\���|�[�g���[�̎��g�݁@�|�����\���ƌo�ϐ��̗����|

�@�č��{����Ƃ́A���^�C�\���E�t�[�Y�Ђ����N�A6�J���̍����H��������ȂǁA���v���̈����ɒ��ʂ��Ă���ɂ���B�����������A�W���[�W�A�B�̒����H�������Ǝ҂ł���n���\���|�[�g���[�i�N�ԏ����H��5100���H�j�́A�j�b�`�s��ւ̏W���ƑI���A����ɍŐV�@�B�̐ϋɓI�����ɂ����肵�����v���������Ă���B

�@���Ђ̓q�X�p�j�b�N�s��i��Ƀ��L�V�R�n�j���^�[�Q�b�g�Ƃ��A�j�[�Y�̍������F����̌{���Y�E�̔�����i�R����3�|�ʐ^1�j�B�����Ƀ}���[�S�[���h�i�e�̈��j��z�����邱�ƂŔ炪���F���Ȃ�A���ꂪ�u���b�������ĕ������L���v�Ƃ̈�ۂ�^����Ƃ����B�q�X�p�j�b�N�s��͍����O�Ƃ����v���������܂�Ă��邪�A����Ƃł̓R�X�g���𗝗R�ɓ��l�̐��i�Y���Ă��Ȃ����Ƃ�����A�قړƐ�ɋ߂���ԂƂȂ��Ă���B�{�����Y�ʂɑ���A�o�̊����͖�4���ł���A�n���[���Ή����i���W�J���Ȃ���A�A�o�Ǝ҂�ʂ��ă��L�V�R�A�J�i�_��t�B���s���A�����A�x�g�i���A�y���[�ȂǕ��L������n��ɗA�o���Ă���B

�@�܂��A���Ђł͒E���@�Ȃǂ̍ŐV�@�B�𑼎Ђɐ�삯�ē������A�l�����ߌ��i����7�N��932�l����473�l�ɔ����j����ƂƂ��ɁA�]�ƈ��̈��S���ɔz�����Ă���i�R����3�|�ʐ^2�j�B�����R�X�g�͂ق�1�N�ʼn�����A����Ƃ������̎Q�l�Ƃ��邽�߁A���w�ɗ��K����Ƃ����B�܂��A�]�ƈ����ɂ���Ƃ����n�Ǝҗ��O����A�]�ƈ��p�̖����f�Ï���A�{�[�i�X�A�����x�ɂȂǂ̕������������Ă���A���E�҂���̐l�C�͍����B

�@���̑��A�{�������Ȃ������ɂ��o�ׂ�d�C�X�^�j���O�A�X�^�j���O�O�Ɍ{�������b�N�X������}�b�T�[�W�퓱���Ȃǂɂ��A�j�}���E�F���t�F�A�ɔz�����Ă���ق��A���Y���ł���{��̈�×p���i�ւ̗����p��EV�①�Ԃ̓����A�ߐ��ݔ��ւ̓����ɂ��A�����\���ɂ��z�����Ă���B

�@����̓W�]�Ƃ��ẮA���C���̉ғ������グ���Y�ʂ�3���g���ڎw���ق��A�摜�����ƃE�H�[�^�[�W�F�b�g�Z�p��p�����J�b�g�@�B��A���z�����d���u�̓�����\�肵�Ă���Ƃ����B���{�����A�o�ɂ��Ă͂���܂Ŏ��т͂Ȃ����̂́u�������܂荇���̂ł���v�Ǝs��g��Ɉӗ~�I�Ȏp�����������B

6�@������

�@�č��{���Y�Ƃ́A���Ƃ��Ɛ��������̉��ŋ����͂����߂Ă������A�����E���H�i�K�ł͒E���E��̂̋@�B����AAI�Z�p�̓����ɂ�肳��Ȃ�R�X�g�ߌ��A�i������̗]�n������B�܂��A�����ł͗����̃j�[�Y����J�b�g���i������������ڂ���Ă���A������V���ȏ��i�̊J�����i�ނƂ݂���B2023�N���_�ł͌{�������̊ɘa�ɂ�萶�Y�������s����Ƃ����邪�A���Y�T�C�N���̒Z�����瑝�Y�v�]�ɂ͉����₷���A�A�o�ɂǂ̂悤�Ɏ��g��ł�����������Ă����K�v������B

�@�܂��A�����\����A�j�}���E�F���t�F�A�ɂ��ẮA�ƊE�c�̂�{����ƂȂǂ̊W�҂̊ԂŁu���g�܂Ȃ���Ȃ�Ȃ��ۑ�v�Ƃ̔F�����L�܂��Ă���A�ݔ������Ȃǂɂ��o�ϐ��Ƃ̗�����}��A�����Ɏ��g�݂�i�߂Ă���B�~���c�ł̋c�_�̍s����A�t���[�����[�N�Ɋ�Â��T�v���C�`�F�[���W�҂̎��g�݂�����ǂ̂悤�ɐi�W���Ă����̂��A�ƊE�̓��������ڂ����B

�ӎ�

�@����̒����ł́A�č��Ƃ���{���A�o����iUSAPEEC�j�A�č��Ƃ���iUSPOULTRY�j�A�W���[�W�A��w�A�W���[�W�A�B�Ƃ������{�iGPLN�j�A�W���[�W�A�B�Ƃ���A���iGPF�j�A�n���\���|�[�g���[�̊F�l�����͂��߁A�����̕��X�ɉ��������ɉ����Ă����������B�����ɐ[�����ӂ̈ӂ�\���グ��B