ホーム > 畜産 > 畜産の情報 > 新型コロナウイルス感染症関連の情報

海外情報 畜産の情報 2020年9月号

新型コロナウイルス感染症関連の情報

調査情報部

- 【北 米】

- 1 (令和2年7月15日付)コロナ禍の影響を受ける外食・食品小売業界(カナダ)

- 2 (令和2年7月29日付)2020年4〜5月 食肉・食鳥処理場の労働者における新型コロナウイルス感染症の状況(米国)

- 【欧 州】

- 1 (令和2年7月2日付)EU理事会、生産者および中小事業者向け新型コロナウイルス感染症追加支援措置を採択

- 2 (令和2年7月21日付)欧州委員会、コロナ禍の食肉の短期的需給見通しを公表(EU)

- 3 (令和2年7月21日付)欧州委員会、コロナ禍の生乳・乳製品の短期的需給見通しを公表(EU)

- 【アジア】

- 1 (令和2年7月3日付)国内最大取引規模の農産物専門卸売市場、職員の新型コロナウイルス感染症の発症を受け、営業を停止(中国)

- 2 (令和2年7月15日付)2020年上半期の養豚業の利益は、前年同期比19倍(中国)

調査情報部では世界的な新型コロナウイルス感染症の拡大に伴い、各国政府の対応など需給に影響を与えるタイムリーな情報を、海外情報としてホームページで随時掲載しております。

(掲載URL:https://www.alic.go.jp/topics/index_abr_2020.html)

ここでは、前月号でご紹介したもの以降、7月末までに掲載したものをまとめて紹介いたします。

(掲載URL:https://www.alic.go.jp/topics/index_abr_2020.html)

ここでは、前月号でご紹介したもの以降、7月末までに掲載したものをまとめて紹介いたします。

【北 米】

1 (令和2年7月15日付)コロナ禍の影響を受ける外食・食品小売業界(カナダ)

外食動向

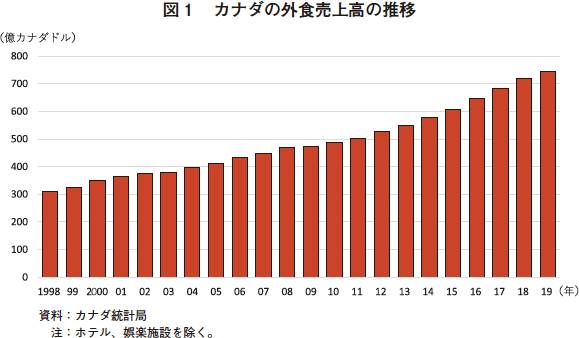

カナダ統計局(Statistics Canada)が公表している「Food Services and Drinking Places」によると、2019年の外食売上高は、好景気や人口増加などを背景に、前年比3.5%増の744億カナダドル(5兆9551億円:1カナダドル=80円)と過去最高を更新した(図1)。

(注1) 主に顧客が着席した状態で食事を注文し、飲食物が座席まで運ばれ、食後に支払いをする事業所。

(注2) 主に顧客がカウンターや電話などで食事を注文または商品を選択し、食前に支払いをする事業所。飲食物は、事業所内での飲食または持ち帰りのために引き取られるか、顧客に配達される。

小売動向

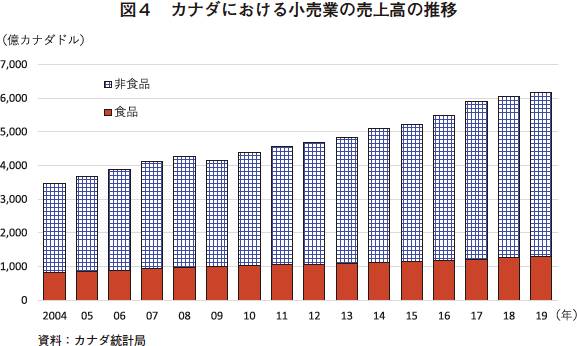

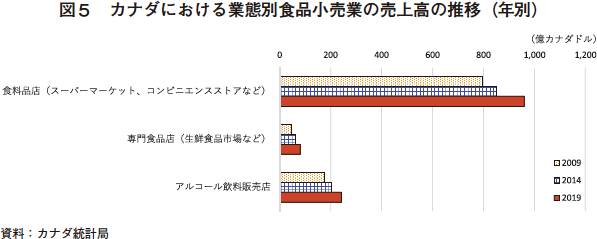

カナダ統計局(Statistics Canada)が公表している「Retail trade sales by industry」によると、2019年の小売業全体(非食品を含む)の売上高は、外食と同様、好景気や人口増加などを背景に、前年比1.6%増の6155億カナダドル(49兆2407億円)、うち「食品」(食品・飲料販売店全体)は同2.2%増の1283億カナダドル(10兆2673億円)といずれも過去最高を更新した(図4)。

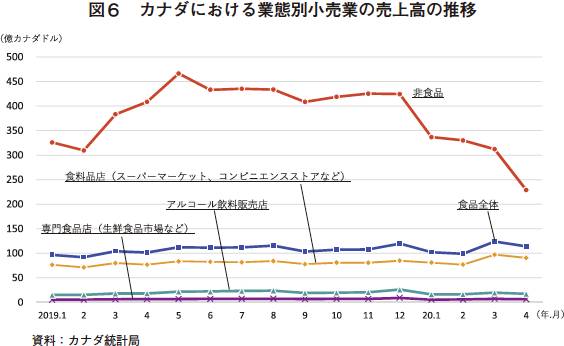

2020年4月の小売業全体(非食品を含む)の売上高を見ると、非食品部門が不調であったことから、342億7600万カナダドル(2兆7421億円)と前年同月比32.8%減となり、3月(同10.5%減)に続き2カ月連続で前年同月を大きく下回った。本調査によると、4月に一時休業した小売店は全体の約3分の1、平均休業期間は8営業日となっている一方、食品・飲料販売店全体(以下「食品全体」という)で4月に一時休業した小売店は、1割程度に留まっている。

4月の小売業の売上高を業態別に見ると、「食品全体」は、外出制限などによる家庭での食事機会の増加により、前年同月比12.4%増となった。また3月には、「食品全体」に含まれるすべての業態が前年同月を上回ったが、4月には「食料品店」は同17.9%増と大幅に増加した一方、「専門食品店」は同4.8%減、「アルコール飲料販売店」は同4.6%減と前年同月をやや下回り、業態別の差が見られた(図6)。

「外食支出額、2019年は過去最高も2020年2月以降急落(米国)」(令和2年6月9日発)

https://www.alic.go.jp/chosa-c/joho01_002719.html

(国際調査グループ 河村 侑紀)

2 (令和2年7月29日付)2020年4〜5月 食肉・食鳥処理場の労働者における新型コロナウイルス感染症の状況(米国)

既報(注)の通り、4〜5月にかけて、米国の食肉・食鳥処理場は新型コロナウイルス感染症(COVID-19)の拡大による操業停止、一時休業などが行われ、食肉・食鳥処理場の稼働率低下やレストランの休業などによる需給両面での混乱から卸売価格が乱高下するなど混乱の様相を呈した。

しかし5月中旬以降、米国保健福祉省の疾病対策予防センター(CDC)と労働省の労働安全衛生庁(OSHA)が示したガイドラインの順守を命じた国防生産法に基づく大統領令に従い、安全性を担保しつつ相次いで稼働が再開され、6月にはと畜頭数が牛で前年同月比1.9%増、豚で同11.7%増となるなど、と畜頭数、食肉・食鳥生産量が回復軌道に乗った。全米各地で経済活動が緩やかに再開され、需要面での混乱も峠を越すこととなった結果、市場の混乱は沈静したところである。

このような中、CDCは6月6日、全米各州の保健当局に対し、5月31日までにCOVID-19の影響を受けた全ての食肉・食鳥処理場の労働者の調査データを報告するよう求めた。そしてこの結果について、CDCは7月7日、「食肉・食鳥処理場の労働者におけるCOVID-19の状況:2020年4〜5月」という報告書を公開した。

同報告書では、4〜5月の間における、食肉・食鳥処理に従事する労働者のCOVID-19の感染状況が記載されており、米国の基幹産業の一つである食肉・食鳥産業でCOVID-19が発生したことは、多数の者に急激に影響を与えた可能性があると報告されている。

【報告書の内容】

●全米50州のうち、28州から回答があり、うち食肉・食鳥処理場で少なくとも1件のCOVID-19の発生が報告された23州において、239施設で16,233件の感染が確認され、86件(感染者の0.5%)が死亡した。

●労働者の総数が報告された14州では、労働者の感染率は9.1%であった。施設当たりでの労働者の感染率は3.1〜24.5%の範囲であった。

●人種/民族が報告されている9,919件のうち、87%は白人以外で発生した。

労働者全体の割合は白人39%、ヒスパニック(スペイン語を母語とするラテンアメリカ系)30%、黒人25%、アジア系6%であるのに対し、感染者の割合は、ヒスパニック56%、黒人19%、白人13%、アジア系12%と偏りが見られ、食肉・食鳥処理場ではヒスパニックとアジア系の労働者の感染率が高いという結果となった。

●感染が報告された239施設のうち、14州の111施設から感染拡大防止・予防対策が報告され、

・89施設(80%)で、処理場入場時に労働者の検温又は症状でのスクリーニング(検査により、疾患の罹患を疑われる、あるいは発症が予測される対象者をその集団の中から選別すること)を実施

・86施設(77%)で、感染源対策(マスク、フェイスシールド等により普遍的な顔面被覆)を実施

・72施設(65%)で、手指衛生設備の追加を実施

・70施設(63%)で、地域社会で感染があった地域の労働者に対し、教育を実施

・69施設(62%)で、労働者間にアクリル板などの物理的障壁を設置

・24施設(22%)で、衛生対策実施に係る一時的な処理場閉鎖を実施

●同レポートの結果については、50州のうち28州からしか回答が寄せられなかったこと、施設によりCOVID-19の特定時期のずれや、利用できる検査手段の違いがあったこと、労働者のCOVID-19への暴露は職場同様、地域社会内でも起きている可能性があること等、データの利用にあたっては、調査結果に影響を与える制限的要素に注意が必要である。

●公衆衛生対策の実施と感染予防措置は、職業上のリスク回避と脆弱な人々の間の健康格差(医療保険格差)の解消のいずれのためにも重要な事項であり、重要産業に従事する労働者保護に役立つものである。食肉・食鳥処理場のような労働者が密集しがちな職場においては、COVID-19感染を低減させる予防措置等が実施されている。こうした施設における COVID-19に関連する同調査から得られた教訓は、これらの重要な産業で働く労働者の COVID-19 感染の予防とリスクの低減に役立つだけでなく、他の食品生産および農業の現場に対して有益な情報を提供することができる。

(注) 畜産の情報(2020年8月号)「牛肉市場、新型コロナウイルス感染症に伴う異例の混乱から回復」https://www.alic.go.jp/joho-c/joho05_001263.html

【参考】「食肉・食鳥処理場の労働者におけるCOVID-19の状況:2020年4〜5月」

https://www.cdc.gov/mmwr/volumes/69/wr/mm6927e2.htm?s_cid=mm6927e2_w

(令和2年7月22日閲覧)

しかし5月中旬以降、米国保健福祉省の疾病対策予防センター(CDC)と労働省の労働安全衛生庁(OSHA)が示したガイドラインの順守を命じた国防生産法に基づく大統領令に従い、安全性を担保しつつ相次いで稼働が再開され、6月にはと畜頭数が牛で前年同月比1.9%増、豚で同11.7%増となるなど、と畜頭数、食肉・食鳥生産量が回復軌道に乗った。全米各地で経済活動が緩やかに再開され、需要面での混乱も峠を越すこととなった結果、市場の混乱は沈静したところである。

このような中、CDCは6月6日、全米各州の保健当局に対し、5月31日までにCOVID-19の影響を受けた全ての食肉・食鳥処理場の労働者の調査データを報告するよう求めた。そしてこの結果について、CDCは7月7日、「食肉・食鳥処理場の労働者におけるCOVID-19の状況:2020年4〜5月」という報告書を公開した。

同報告書では、4〜5月の間における、食肉・食鳥処理に従事する労働者のCOVID-19の感染状況が記載されており、米国の基幹産業の一つである食肉・食鳥産業でCOVID-19が発生したことは、多数の者に急激に影響を与えた可能性があると報告されている。

【報告書の内容】

●全米50州のうち、28州から回答があり、うち食肉・食鳥処理場で少なくとも1件のCOVID-19の発生が報告された23州において、239施設で16,233件の感染が確認され、86件(感染者の0.5%)が死亡した。

●労働者の総数が報告された14州では、労働者の感染率は9.1%であった。施設当たりでの労働者の感染率は3.1〜24.5%の範囲であった。

●人種/民族が報告されている9,919件のうち、87%は白人以外で発生した。

労働者全体の割合は白人39%、ヒスパニック(スペイン語を母語とするラテンアメリカ系)30%、黒人25%、アジア系6%であるのに対し、感染者の割合は、ヒスパニック56%、黒人19%、白人13%、アジア系12%と偏りが見られ、食肉・食鳥処理場ではヒスパニックとアジア系の労働者の感染率が高いという結果となった。

●感染が報告された239施設のうち、14州の111施設から感染拡大防止・予防対策が報告され、

・89施設(80%)で、処理場入場時に労働者の検温又は症状でのスクリーニング(検査により、疾患の罹患を疑われる、あるいは発症が予測される対象者をその集団の中から選別すること)を実施

・86施設(77%)で、感染源対策(マスク、フェイスシールド等により普遍的な顔面被覆)を実施

・72施設(65%)で、手指衛生設備の追加を実施

・70施設(63%)で、地域社会で感染があった地域の労働者に対し、教育を実施

・69施設(62%)で、労働者間にアクリル板などの物理的障壁を設置

・24施設(22%)で、衛生対策実施に係る一時的な処理場閉鎖を実施

●同レポートの結果については、50州のうち28州からしか回答が寄せられなかったこと、施設によりCOVID-19の特定時期のずれや、利用できる検査手段の違いがあったこと、労働者のCOVID-19への暴露は職場同様、地域社会内でも起きている可能性があること等、データの利用にあたっては、調査結果に影響を与える制限的要素に注意が必要である。

●公衆衛生対策の実施と感染予防措置は、職業上のリスク回避と脆弱な人々の間の健康格差(医療保険格差)の解消のいずれのためにも重要な事項であり、重要産業に従事する労働者保護に役立つものである。食肉・食鳥処理場のような労働者が密集しがちな職場においては、COVID-19感染を低減させる予防措置等が実施されている。こうした施設における COVID-19に関連する同調査から得られた教訓は、これらの重要な産業で働く労働者の COVID-19 感染の予防とリスクの低減に役立つだけでなく、他の食品生産および農業の現場に対して有益な情報を提供することができる。

(注) 畜産の情報(2020年8月号)「牛肉市場、新型コロナウイルス感染症に伴う異例の混乱から回復」https://www.alic.go.jp/joho-c/joho05_001263.html

【参考】「食肉・食鳥処理場の労働者におけるCOVID-19の状況:2020年4〜5月」

https://www.cdc.gov/mmwr/volumes/69/wr/mm6927e2.htm?s_cid=mm6927e2_w

(令和2年7月22日閲覧)

(国際調査グループ 藤原 琢也)

【欧 州】

1 (令和2年7月2日付)EU理事会、生産者および中小事業者向け新型コロナウイルス感染症追加支援措置を採択

欧州連合(EU)理事会は6月24日、新型コロナウイルス感染症(COVID-19)に対する例外的な追加支援措置として、EU各加盟国が、生産者に上限7000ユーロ(85万4000円:1ユーロ=122円)、水産品を除く農畜産物の加工、販売、開発を行う中小事業者に上限5万ユーロ(610万円)の支給を認める規則を採択したと発表した。

今回の措置は、既存の農村開発プログラムの財源を活用し、小売りや市場、外食産業の営業停止などの影響によりCOVID-19被害の大きかった生産者や中小事業者の資金の流動性とキャッシュフローの改善を目的としている。

議長国であるクロアチアのMarija Vuckovic農業大臣は、「COVID-19危機は、EUの結束にとっての大きな試練である」とした上で、「本日採択された措置は、多くの生産者や中小事業者が事業を継続するのに役立つだろう」とした。また、採択に係るEU理事会および欧州議会双方の迅速な対応を評価した。

同規則では各加盟国が、客観的かつ公平な受給資格や要件を定めて受益者や支給額を調整することができる。受給資格や要件の例としては、生産者に関しては生産部門、生産物の販売形態、季節労働者数などが、事業者に関しては事業部門、事業形態などが挙げられている。

補助額は、加盟国ごとに欧州農業農村振興基金(EAFRD:European Agricultural Fund for Rural Development)からの農村開発プログラムへの拠出金総額の最大2%が上限となる。また、支給は、2020年12月31日までに承認された申請に基づき、2021年6月30日までに実施される。

今回の措置に関しては、欧州委員会が4月30日に提案を採択し、欧州議会における6月19日の投票の結果、生産者向け上限額が5000ユーロ(61万円)から7000ユーロ(85万4000円)に修正された。6月24日のEU理事会における採択を受け、同規則は、6月26日付EU官報に掲載され、同日に発効した。

【これまでに採択された対策(EU)】

・欧州委員会、新型コロナウイルスの追加対策を採択。乳製品、牛肉などの民間在庫補助(PSA)を5月7日から。チーズは最大10万トン市場隔離へ(海外情報(令和2年5月8日発))

https://www.alic.go.jp/chosa-c/joho01_002692.html

・欧州委員会、追加支援措置を採択。新型コロナウイルスの影響下にある生産者のキャッシュフローの改善など(海外情報(令和2年4月21日発))

https://www.alic.go.jp/chosa-c/joho01_002681.html

・欧州委員会、新型コロナウイルス感染拡大に対応する農業・食品部門を引き続き支援(海外情報(令和2年4月8日発))

https://www.alic.go.jp/chosa-c/joho01_002669.html

(国際調査グループ)

2 (令和2年7月21日付)欧州委員会、コロナ禍の食肉の短期的需給見通しを公表(EU)

欧州委員会は2020年7月6日、6月中旬までの入手可能な市場情報に基づき、新型コロナウイルス感染症(COVID-19)の拡大によって急速に変化する状況や影響などを可能な限り反映した農畜産物の短期的需給見通し(注1)を公表した。

欧州連合(EU)離脱の移行期間にある英国(注2)を含まないEU加盟27カ国が対象で、英国とは、移行期間終了後に農畜産物の関税や非関税障壁が発生しない現在と同じ状況下にあることを前提としている。

今回、このうちの食肉の需給見通しの概要について紹介する。

(注1) 欧州委員会は、農畜産物の短期的需給見通しを年3回(晩冬、初夏、初秋)、中期的需給見通しを年1回(12月)公表している。

(注2) 英国は現在、EU離脱(BREXIT)したものの、EU法の適用下の「移行期間」にある。同期間は2020年12月31日に終了予定。

また、価格については、外食産業の高級部位需要が喪失し、安価な小売品に需要が移った3月中旬以降から下落傾向にあったものの、5月初旬以降外食産業再開に伴う需要回復により回復傾向にある。

2020年の牛肉輸出量は、BREXITが先行き不透明なことから英国市場離れも見られる中、前年比2.0%の増加を見込んでいる。第1四半期は英国以外への輸出量が約3割増加し、全輸出量に対する英国向け割合が前年同期の6割から5割程度まで低下した。英国と隣接するアイルランドは、英国向けを前年同期比1万トン減少させる一方、アジア向け(フィリピン、中国、日本計:同6200トン増)、米国およびカナダ向け(同2200トン増)を増やした。

一方、2020年の牛肉輸入量は、世界の主要輸出国で供給がひっ迫していることから、前年比7.0%の減少を見込んでいる。第1四半期は、主に英国と南米南部共同市場(メルコスール:アルゼンチン、ブラジル、パラグアイ、ウルグアイ加盟の関税同盟)からの輸入量が前年同期比17%減となった。ブラジルは中国およびロシア向け、英国は中国、カナダ、米国、日本向けを増やしている。

また、2020年の牛肉消費量は、外食需要の低下、国内供給のひっ迫、輸入量減により、前年比2.3%の減少(一人当たり10.4キログラム)を見込んでいる。

また、輸出需要により前年から高水準にあった価格については、3月中旬以降から外食需要の低下により下落傾向にあったが、牛肉同様、外食産業再開に伴う需要回復により回復傾向にある。

2020年の豚肉輸出量は、ASFに伴う豚飼養頭数減少により、最大の輸出先である中国の需要旺盛な傾向が続くと考えられることから、前年比10.0%の増加を見込んでいる。

また、2020年の豚肉消費量は、外食需要の低下により、前年比2.7%減少(一人当たり30.0キログラムを下回る)と見込んでいる。

また、価格については、年初にポーランドで鳥インフルエンザが発生したことによる輸出減と域内の外食需要低下が相まって下落している。

2020年の家きん肉輸出量は、ポーランドの輸出減と合わせ、中国市場において競合するブラジル産のシェアが拡大し、前年比8.0%の減少を見込んでいる。第1四半期は、主要輸出先であるフィリピン(前年同期比38%増)およびガーナ(同10%増)向けが増加したものの、英国向けが同9.0%減少、全体では同8.0%減少した。

2020年の家きん肉輸入量は、ブラジルなどの主要供給国が中国向けを増やすことなどが影響し、同10.0%減少と見込んでいる。

また、2020年の家きん肉消費量は、外食需要の低下から前年比1.6%減少と見込んでいる。

その他、本見通しでは、羊・山羊の2020年生産量について、COVID-19による外食需要の低下の影響が大きく、前年比1.5%減少を見込んでいる。

欧州委員会は、EU全域において、都市封鎖(ロックダウン)などの厳しい措置が徐々に解除され、夏季休暇期間が始まるとともに、特に外食需要の回復が期待されるものの、予測される景気後退の大きさなどが個人消費にどの程度のマイナスの影響を及ぼすのか、はっきりと見通すことはできないとしている。また、貿易面でも、2020年8月1日にEUとベトナムの自由貿易協定(FTA)が発効し、EUの事業者に新たな機会が生まれる一方、BREXITや英国と他国との貿易交渉の行方は依然として見通すことができず、2020年の食肉需給には不確実性が含まれるとしている。

欧州連合(EU)離脱の移行期間にある英国(注2)を含まないEU加盟27カ国が対象で、英国とは、移行期間終了後に農畜産物の関税や非関税障壁が発生しない現在と同じ状況下にあることを前提としている。

今回、このうちの食肉の需給見通しの概要について紹介する。

(注1) 欧州委員会は、農畜産物の短期的需給見通しを年3回(晩冬、初夏、初秋)、中期的需給見通しを年1回(12月)公表している。

(注2) 英国は現在、EU離脱(BREXIT)したものの、EU法の適用下の「移行期間」にある。同期間は2020年12月31日に終了予定。

牛肉

2020年の牛肉生産量は、昨年12月の中期的需給見通しの前年比0.5%減を下方修正し、同1.7%の減少を見込んでいる。第1四半期(1〜3月)は全体的に減少傾向の中、ドイツ、スペイン、アイルランドなどが増産し、前年同期比0.3%増となった。しかしながら、第2四半期(4月)以降は、外食産業の営業停止などCOVID-19の影響による需要減、繁殖牛群の規模縮小、春期の乾燥による飼料供給不足のため、早期出荷が増えることなどから減産に転じるとみられている。また、価格については、外食産業の高級部位需要が喪失し、安価な小売品に需要が移った3月中旬以降から下落傾向にあったものの、5月初旬以降外食産業再開に伴う需要回復により回復傾向にある。

2020年の牛肉輸出量は、BREXITが先行き不透明なことから英国市場離れも見られる中、前年比2.0%の増加を見込んでいる。第1四半期は英国以外への輸出量が約3割増加し、全輸出量に対する英国向け割合が前年同期の6割から5割程度まで低下した。英国と隣接するアイルランドは、英国向けを前年同期比1万トン減少させる一方、アジア向け(フィリピン、中国、日本計:同6200トン増)、米国およびカナダ向け(同2200トン増)を増やした。

一方、2020年の牛肉輸入量は、世界の主要輸出国で供給がひっ迫していることから、前年比7.0%の減少を見込んでいる。第1四半期は、主に英国と南米南部共同市場(メルコスール:アルゼンチン、ブラジル、パラグアイ、ウルグアイ加盟の関税同盟)からの輸入量が前年同期比17%減となった。ブラジルは中国およびロシア向け、英国は中国、カナダ、米国、日本向けを増やしている。

また、2020年の牛肉消費量は、外食需要の低下、国内供給のひっ迫、輸入量減により、前年比2.3%の減少(一人当たり10.4キログラム)を見込んでいる。

豚肉

2020年の豚肉生産量は、昨年12月の中期的需給見通しの前年比1.2%増を下方修正し、同0.5%の増加を見込んでいる。ASF(アフリカ豚熱)がEU域内でこれ以上拡大しないという前提で、豚価が堅調であること、外食需要の回復が見られること、中国向けを中心とした輸出が堅調である他、各国の養豚産業への投資が生産を下支えすると考えている。また、輸出需要により前年から高水準にあった価格については、3月中旬以降から外食需要の低下により下落傾向にあったが、牛肉同様、外食産業再開に伴う需要回復により回復傾向にある。

2020年の豚肉輸出量は、ASFに伴う豚飼養頭数減少により、最大の輸出先である中国の需要旺盛な傾向が続くと考えられることから、前年比10.0%の増加を見込んでいる。

また、2020年の豚肉消費量は、外食需要の低下により、前年比2.7%減少(一人当たり30.0キログラムを下回る)と見込んでいる。

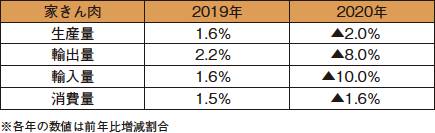

家きん肉

2020年の家きん肉生産量は、昨年12月の中期的需給見通しの前年比1.4%増を大幅に下方修正し、同2.0%の減少を見込んでいる。第1四半期は、主に東欧地域における投資の進展および価格上昇により、前年同期比1.8%増となったが、第2四半期からは輸出市場の不確実性が高まることにより減少に転じるとみられている。なお、家きん肉の中でも、販売先のほとんどが外食向けである鶏肉以外(鴨、ホロホロ鳥、ハト、うずら)は、COVID-19による外食産業の営業停止の影響を大きく受けている。また、価格については、年初にポーランドで鳥インフルエンザが発生したことによる輸出減と域内の外食需要低下が相まって下落している。

2020年の家きん肉輸出量は、ポーランドの輸出減と合わせ、中国市場において競合するブラジル産のシェアが拡大し、前年比8.0%の減少を見込んでいる。第1四半期は、主要輸出先であるフィリピン(前年同期比38%増)およびガーナ(同10%増)向けが増加したものの、英国向けが同9.0%減少、全体では同8.0%減少した。

2020年の家きん肉輸入量は、ブラジルなどの主要供給国が中国向けを増やすことなどが影響し、同10.0%減少と見込んでいる。

また、2020年の家きん肉消費量は、外食需要の低下から前年比1.6%減少と見込んでいる。

欧州委員会は、EU全域において、都市封鎖(ロックダウン)などの厳しい措置が徐々に解除され、夏季休暇期間が始まるとともに、特に外食需要の回復が期待されるものの、予測される景気後退の大きさなどが個人消費にどの程度のマイナスの影響を及ぼすのか、はっきりと見通すことはできないとしている。また、貿易面でも、2020年8月1日にEUとベトナムの自由貿易協定(FTA)が発効し、EUの事業者に新たな機会が生まれる一方、BREXITや英国と他国との貿易交渉の行方は依然として見通すことができず、2020年の食肉需給には不確実性が含まれるとしている。

(国際調査グループ)

3 (令和2年7月21日付)欧州委員会、コロナ禍の生乳・乳製品の短期的需給見通しを公表(EU)

欧州委員会は2020年7月6日、6月中旬までの入手可能な市場情報に基づき、新型コロナウイルス感染症(COVID-19)の拡大によって急速に変化する状況や影響などを可能な限り反映した農畜産物の短期的需給見通し(注1)を公表した。

欧州連合(EU)離脱の移行期間にある英国(注2)を含まないEU加盟27カ国が対象で、英国とは、移行期間終了後に農畜産物の関税や非関税障壁が発生しない現在と同じ状況下にあることを前提としている。

今回、このうち生乳・乳製品の需給見通しの概要について紹介する。

(注1) 欧州委員会は、農畜産物の短期的需給見通しを年3回(晩冬、初夏、初秋)、中期的需給見通しを年1回(12月)公表している。

(注2) 英国は現在、EU離脱(BREXIT)したものの、EU法の適用下の「移行期間」にある。同期間は2020年12月31日に終了予定。

一方、第2四半期以降は、その他地域において、気温上昇、干ばつなど飼養環境の悪化が予想され、第2四半期は前年同期比0.3%増、第3四半期および第4四半期はいずれも前年同期比0.2%減と緩やかな減速を見込んでいる。

欧州委員会は、EU全域において、都市封鎖(ロックダウン)などの厳しい措置が徐々に解除され、夏季休暇期間が始まるとともに、特に外食需要の回復が期待されるものの、予測される景気後退の大きさなどが個人消費にどの程度のマイナスの影響を及ぼすのか、はっきりと見通すことはできないとしている。また、貿易面でも、2020年8月1日にEUとベトナムの自由貿易協定(FTA)が発効し、EUの事業者に新たな機会が生まれる一方、BREXITや英国と他国との貿易交渉の行方は依然として見通すことができず、2020年の生乳・乳製品需給には不確実性が含まれるとしている。

欧州連合(EU)離脱の移行期間にある英国(注2)を含まないEU加盟27カ国が対象で、英国とは、移行期間終了後に農畜産物の関税や非関税障壁が発生しない現在と同じ状況下にあることを前提としている。

今回、このうち生乳・乳製品の需給見通しの概要について紹介する。

(注1) 欧州委員会は、農畜産物の短期的需給見通しを年3回(晩冬、初夏、初秋)、中期的需給見通しを年1回(12月)公表している。

(注2) 英国は現在、EU離脱(BREXIT)したものの、EU法の適用下の「移行期間」にある。同期間は2020年12月31日に終了予定。

生乳生産

2020年の生乳生産量は、昨年12月の中期的需給見通しの前年比0.8%増をわずかに下方修正し、同0.7%増の1億4400万トン弱と見込んでいる。経産牛飼養頭数は減少(同0.6%減)するものの、南欧および西欧を中心に良質な牧草と配合飼料の使用増により、1頭当たり年間乳量が増加(同1.3%増)することが増産につながると見込んでいる。2020年1月から4月までをみると、イタリア(前年同期比17.0%増)、ドイツ(同14.0%増)、オランダ(同13.0%増)をはじめ南欧および西欧のほとんどの加盟国で、牧草の生育状況が良かった他、飼料価格が低く、配合飼料の使用量が増えたことにより増産になり、EU全体で同2.3%増となった(うるう年の1日追加分も影響)。一方、第2四半期以降は、その他地域において、気温上昇、干ばつなど飼養環境の悪化が予想され、第2四半期は前年同期比0.3%増、第3四半期および第4四半期はいずれも前年同期比0.2%減と緩やかな減速を見込んでいる。

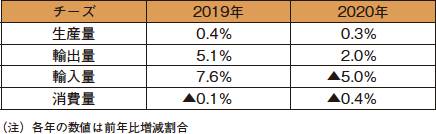

チーズ

2020年のチーズ生産量は、昨年12月の中期需給見通しの前年比0.7%増を下方修正し、同0.3%の増加を見込んでいる。収益性の高さから増産が見込まれていたものの、COVID-19による外食需要低下の影響を大きく受けた。小売での需要増はあるものの限定的で、全体のマイナスの補完には至らず、その結果、2020年のチーズ消費量は、同0.4%の減少を見込んでいる。 輸出量は、日本および英国向けの増加により全体で同2.0%の増加を見込んでいる。

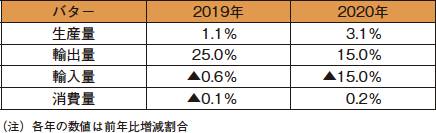

バター

2020年のバター生産量は、昨年12月の中期需給見通しの前年比1.6%増を上方修正し、同3.1%の増加を見込んでいる。 価格はCOVID-19による外食需要の低下により下落し、主要輸出地域・国であるオセアニアおよび米国との価格差が小さくなり、国際市場における競争力は上がることから、2020年のバター輸出量は同15.0%の増加を見込んでいる。

また、外食需要低下の影響はあるものの、家庭における調理用、製パン用などの小売需要が強く、2020年のバター消費量は同0.2%のわずかな増加を見込んでいる。

また、外食需要低下の影響はあるものの、家庭における調理用、製パン用などの小売需要が強く、2020年のバター消費量は同0.2%のわずかな増加を見込んでいる。

脱脂粉乳

2020年の脱脂粉乳生産量は、昨年12月の中期需給見通しから変更なしの前年比5.0%増加を見込んでいる。 価格はCOVID-19による外食需要の低下などから低迷するが、バター同様に国際市場における競争力は上がることから、2020年の脱脂粉乳輸出量は前年比15.0%増となった。2019年の輸出量からは10.0%減少するものの、高水準であった2018年程度になると見込んでいる。

欧州委員会は、EU全域において、都市封鎖(ロックダウン)などの厳しい措置が徐々に解除され、夏季休暇期間が始まるとともに、特に外食需要の回復が期待されるものの、予測される景気後退の大きさなどが個人消費にどの程度のマイナスの影響を及ぼすのか、はっきりと見通すことはできないとしている。また、貿易面でも、2020年8月1日にEUとベトナムの自由貿易協定(FTA)が発効し、EUの事業者に新たな機会が生まれる一方、BREXITや英国と他国との貿易交渉の行方は依然として見通すことができず、2020年の生乳・乳製品需給には不確実性が含まれるとしている。

(国際調査グループ)

【アジア】

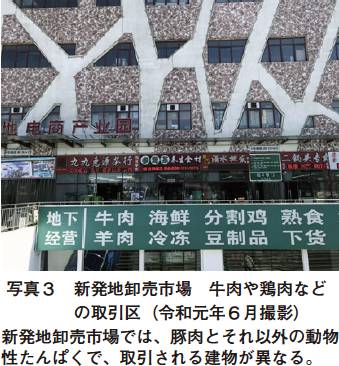

1 (令和2年7月3日付)国内最大取引規模の農産物専門卸売市場、職員の新型コロナウイルス感染症の発症を受け、営業を停止(中国)

現地報道によると、中国北京市にある新発地卸売市場では、市場職員が新型コロナウイルス感染症(COVID-19)に感染したことが確認されたことを受け、2020年6月13日から営業を停止している。

新発地卸売市場は、総面積121.3ヘクタール、職員数1759人、市場内店舗数5558軒、顧客企業8000社の全国最大取引規模の農産物専門卸売市場で、取扱量は北京市の野菜供給量の70%、果物供給量の80%、豚肉供給量の10%、牛・羊肉供給量の3%を占める。同市場の営業停止により、北京市内の生鮮農産物の供給に影響が生じることが懸念されている。

これに対し北京市商務局は同年6月12日にプレスリリースを行い、「北京市の生鮮農産物を取り扱う大部分のスーパーは自らの供給ルートを持っており、いくつかの大型スーパーは直営生産および販売を行っているため、新発地卸売市場の営業停止が生活必需品の供給に与える影響は大きくない」旨を表明した。

同年6月13日の報道によると、カルフール(外資系大型スーパー)は、「自前の農産物生産基地を持っているが、一部の生鮮野菜・果物、食肉類は新発地卸売市場で購入していた」旨を表明した。一方、京客隆(国内資本大型スーパー)は、「生鮮農産物は自家生産・販売を行っているので、新発地卸売市場で生鮮農産物を購入する必要はない」旨を表明した。報道時点では、北京の多くの大型スーパーのうち野菜(一部の葉野菜を除く)の品不足が生じているところは少数で、ばれいしょ、かんしょおよびにんじんなどは豊富にある、とのことであった。

新発地卸売市場は、総面積121.3ヘクタール、職員数1759人、市場内店舗数5558軒、顧客企業8000社の全国最大取引規模の農産物専門卸売市場で、取扱量は北京市の野菜供給量の70%、果物供給量の80%、豚肉供給量の10%、牛・羊肉供給量の3%を占める。同市場の営業停止により、北京市内の生鮮農産物の供給に影響が生じることが懸念されている。

これに対し北京市商務局は同年6月12日にプレスリリースを行い、「北京市の生鮮農産物を取り扱う大部分のスーパーは自らの供給ルートを持っており、いくつかの大型スーパーは直営生産および販売を行っているため、新発地卸売市場の営業停止が生活必需品の供給に与える影響は大きくない」旨を表明した。

同年6月13日の報道によると、カルフール(外資系大型スーパー)は、「自前の農産物生産基地を持っているが、一部の生鮮野菜・果物、食肉類は新発地卸売市場で購入していた」旨を表明した。一方、京客隆(国内資本大型スーパー)は、「生鮮農産物は自家生産・販売を行っているので、新発地卸売市場で生鮮農産物を購入する必要はない」旨を表明した。報道時点では、北京の多くの大型スーパーのうち野菜(一部の葉野菜を除く)の品不足が生じているところは少数で、ばれいしょ、かんしょおよびにんじんなどは豊富にある、とのことであった。

(国際調査グループ 寺西 梨衣)

2 (令和2年7月15日付)2020年上半期の養豚業の利益は、前年同期比19倍(中国)

現地報道によると、2020年上半期の養豚業の利益はかなり大幅に増加し、養豚企業は増加した。一方、と畜企業の利益は大幅に減少している。

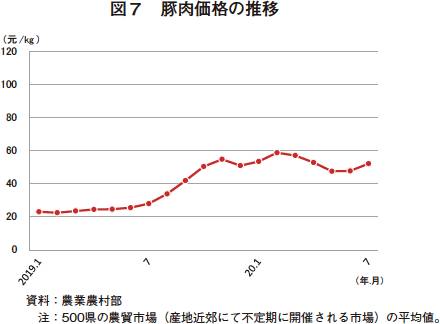

現地調査会社によると、2020年上半期の一貫経営農家における利益は、前年同期比1796%増(約19倍)の1頭当たり2311元(3万5821円:1元=15.5円)となった。費用面を見ると、生産コストの大半を占める飼料費は、同5.7%増の1トン当たり2293元(3万5542円)となった。しかしながら、ASF(アフリカ豚熱)の影響を受けて豚肉価格が高騰しており、2020年に入ってからは新型コロナウイルス感染症(COVID-19)により消費が減退したため一時的に下落したものの、依然として需給ギャップが存在しているため、高価格の傾向に変化はなく(図7)、収益が向上したとしている。

このような中、上場養豚企業の株価は高値で推移し、現地データバンクによると、10社近い上場企業で豚飼養頭数が増加し、養豚企業数も増加したとしている。6月30日時点のデータによると、1〜5月の間に前年同期比97%増の6万社以上の養豚企業が新規事業登録されており、総企業数は74万社となった。新たな登録企業は主に農畜産業、漁業および林業を営んでおり、7割以上は個人経営者であるという。また、河北省、山東省、雲南省で約3分の1を占めている。

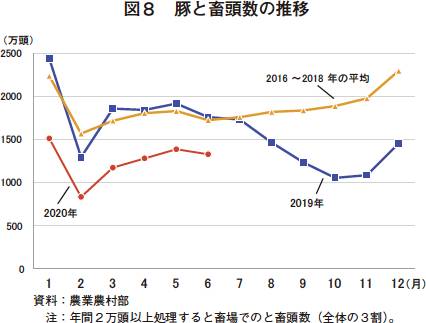

一方で、現地調査会社によると、と畜企業の利益は大幅に減少し、前年同期(1〜6月)比78.2%減の1頭当たり14元(217円)であった。多くの地域では利益がマイナスとなっており、同100元(1550円)以下となった企業もある。ASFやCOVID-19により、と畜頭数が大幅に減少する中(図8)、人件費や衛生費などのコストは上昇している。このような中、外出制限により外食などの需要が減少したため、高価で販売することが可能な生鮮肉を即売できずに保管せざるを得なくなった。このため、一部で2019年中に安価で仕入れた冷凍豚肉を高値で販売することで損失を補っている企業もあったが、多くのと畜企業の経営難につながっていると、現地専門家は述べている。

なお、と畜企業の営業認可について、中国農業農村部は2019年11月に、地方政府に対して、運用の厳格化を要求する通知を発出した。これを受け、環境規制等の要件を満たしていない企業や、老朽化した施設や旧来の技術で食肉処理を行っている小規模企業は、減少しているということである。

(国際調査グループ 寺西 梨衣)

現地調査会社によると、2020年上半期の一貫経営農家における利益は、前年同期比1796%増(約19倍)の1頭当たり2311元(3万5821円:1元=15.5円)となった。費用面を見ると、生産コストの大半を占める飼料費は、同5.7%増の1トン当たり2293元(3万5542円)となった。しかしながら、ASF(アフリカ豚熱)の影響を受けて豚肉価格が高騰しており、2020年に入ってからは新型コロナウイルス感染症(COVID-19)により消費が減退したため一時的に下落したものの、依然として需給ギャップが存在しているため、高価格の傾向に変化はなく(図7)、収益が向上したとしている。

このような中、上場養豚企業の株価は高値で推移し、現地データバンクによると、10社近い上場企業で豚飼養頭数が増加し、養豚企業数も増加したとしている。6月30日時点のデータによると、1〜5月の間に前年同期比97%増の6万社以上の養豚企業が新規事業登録されており、総企業数は74万社となった。新たな登録企業は主に農畜産業、漁業および林業を営んでおり、7割以上は個人経営者であるという。また、河北省、山東省、雲南省で約3分の1を占めている。

一方で、現地調査会社によると、と畜企業の利益は大幅に減少し、前年同期(1〜6月)比78.2%減の1頭当たり14元(217円)であった。多くの地域では利益がマイナスとなっており、同100元(1550円)以下となった企業もある。ASFやCOVID-19により、と畜頭数が大幅に減少する中(図8)、人件費や衛生費などのコストは上昇している。このような中、外出制限により外食などの需要が減少したため、高価で販売することが可能な生鮮肉を即売できずに保管せざるを得なくなった。このため、一部で2019年中に安価で仕入れた冷凍豚肉を高値で販売することで損失を補っている企業もあったが、多くのと畜企業の経営難につながっていると、現地専門家は述べている。

なお、と畜企業の営業認可について、中国農業農村部は2019年11月に、地方政府に対して、運用の厳格化を要求する通知を発出した。これを受け、環境規制等の要件を満たしていない企業や、老朽化した施設や旧来の技術で食肉処理を行っている小規模企業は、減少しているということである。

(国際調査グループ 寺西 梨衣)