ホーム > 畜産 > 畜産の情報 > 欧州の養豚経営における肥育豚生産コストおよび繁殖・肥育成績について 〜世界最大の豚肉輸出地域の背景にあるもの〜

海外情報 畜産の情報 2020年10月号

欧州の養豚経営における肥育豚生産コストおよび繁殖・肥育成績について 〜世界最大の豚肉輸出地域の背景にあるもの〜

調査情報部 国際調査グループ

【要約】

欧州の養豚産業は、年々強まる環境規制やASFの感染拡大を課題としながらも、中国からの強い需要などにより生産、輸出ともに堅調であり、世界最大の豚肉輸出地域としての地位を確固たるものとしている。その背景には、抑えられた肥育豚生産コストや高い育種改良技術などに支えられた繁殖・肥育成績がある。

1 はじめに

欧州の養豚産業は、国際市場において大きな影響力を持っている。その規模は、欧州連合(EU)(注1)の豚肉生産量で全世界の20%、豚肉の域外輸出量で全世界取引の約40%を占める。日本の豚肉総輸入量のうち約35%がスペイン、デンマークをはじめとしたEU産であり、欧州の養豚産業と日本は強いつながりがある。

近年の欧州の養豚産業の動きを見ると、最大の輸出先である中国を中心とした旺盛な国際需要などを背景にして、各国で投資が進展しており、主要生産国の中でも特に増産傾向の強いスペインなどを中心に生産基盤の拡大や強化が見られている。

一方、生産の抑制要因としては、年々強まる環境規制やASF(アフリカ豚熱)の感染拡大防止への対応が挙げられる。2019年12月に発足した欧州委員会の新体制は、持続可能な社会の構築を最優先課題とし、その中で農業における環境規制を国際社会の中で最も厳しいものにすることを表明している(注2)。また、ASFについては、2020年9月10日にEU最大の豚肉生産国であるドイツで初めて発生が確認されるなど、感染の拡大が続いている(注3)。

そのような状況下にある欧州の養豚産業は、国際市場における競合の中、高い品質を保ちつつ、生産性を限りなく高めることによって競争力を維持している。

本稿では、そのような欧州の養豚経営における肥育豚生産コストおよび繁殖・肥育成績について、数値的な背景を踏まえて把握すべく、英国農業園芸開発公社(AHDB)が2020年3月に発表した、主要豚肉輸出国などを対象とした「主要国における2018年肥育豚生産コスト(2018 Pig Cost of Production in Selected Countries)」と題する報告書(注4)(以下「本報告書」という)の内容について、関連状況などを交えて報告する。なお、本報告書内の枝肉は湯はぎ(皮付き)・頭付きで換算されているため、日本との単純比較は困難であることに留意されたい。

また、本稿中の為替レートは、1ポンド=145円(8月末日TTS相場:144.63円)、1ユーロ=127円(同126.97円)を使用した。

(注1) EUは英国を除く。なお、英国は2020年1月31日にEUから離脱。その後、翌2月1日から同年12月31日までの間、英国は、EUとの通商関係を含む将来関係の協議のための移行期間の中にあり、EU法が適用されている。一方、肥育豚生産コストおよび繁殖成績におけるEU平均は英国を含む。詳細は(注4)を参照のこと。

(注2) 詳細は、『畜産の情報』2020年3月号「持続可能性(サステナビリティ)を最優先課題とするEU農畜産業の展望〜2019年EU農業アウトルック会議から〜」(https://www.alic.go.jp/joho-c/joho05_001030.html)を参照されたい。

(注3) 詳細は、海外情報「野生イノシシで初のASF発生(ドイツ)」(https://www.alic.go.jp/chosa-c/joho01_002771.html)を参照されたい。

(注4) 本報告書は、17カ国(2018年時点にEU加盟国であった英国を含むEU加盟14カ国+米国、ブラジル、カナダ)の関係組織からなるInterPIGが実施した生産コスト比較結果を基に作成されている。関係組織は、政府、政府機関、研究機関、大学など国によってさまざまであるものの、統計方法に一貫性を持たせるため、対象を配合飼料による養豚経営に絞るとともに、調査に係る定義が各国間で可能な限り違いが生じないよう調整されている。また、EU平均は英国を含む調査対象のEU加盟国からなる他、英国は豚舎内で飼養する「屋内」と主に放牧で飼養する「屋外」に区分され(英国の繁殖母豚の約40%は「屋外」で飼養されている)、ブラジルはマットグロッソ州(MT)とサンタカタリーナ州(SC)の二つに区分されている。さらに、枝肉は湯はぎ(皮付き)・頭付きで換算されているため、日本との単純比較は困難であることに留意されたい。

近年の欧州の養豚産業の動きを見ると、最大の輸出先である中国を中心とした旺盛な国際需要などを背景にして、各国で投資が進展しており、主要生産国の中でも特に増産傾向の強いスペインなどを中心に生産基盤の拡大や強化が見られている。

一方、生産の抑制要因としては、年々強まる環境規制やASF(アフリカ豚熱)の感染拡大防止への対応が挙げられる。2019年12月に発足した欧州委員会の新体制は、持続可能な社会の構築を最優先課題とし、その中で農業における環境規制を国際社会の中で最も厳しいものにすることを表明している(注2)。また、ASFについては、2020年9月10日にEU最大の豚肉生産国であるドイツで初めて発生が確認されるなど、感染の拡大が続いている(注3)。

そのような状況下にある欧州の養豚産業は、国際市場における競合の中、高い品質を保ちつつ、生産性を限りなく高めることによって競争力を維持している。

本稿では、そのような欧州の養豚経営における肥育豚生産コストおよび繁殖・肥育成績について、数値的な背景を踏まえて把握すべく、英国農業園芸開発公社(AHDB)が2020年3月に発表した、主要豚肉輸出国などを対象とした「主要国における2018年肥育豚生産コスト(2018 Pig Cost of Production in Selected Countries)」と題する報告書(注4)(以下「本報告書」という)の内容について、関連状況などを交えて報告する。なお、本報告書内の枝肉は湯はぎ(皮付き)・頭付きで換算されているため、日本との単純比較は困難であることに留意されたい。

また、本稿中の為替レートは、1ポンド=145円(8月末日TTS相場:144.63円)、1ユーロ=127円(同126.97円)を使用した。

(注1) EUは英国を除く。なお、英国は2020年1月31日にEUから離脱。その後、翌2月1日から同年12月31日までの間、英国は、EUとの通商関係を含む将来関係の協議のための移行期間の中にあり、EU法が適用されている。一方、肥育豚生産コストおよび繁殖成績におけるEU平均は英国を含む。詳細は(注4)を参照のこと。

(注2) 詳細は、『畜産の情報』2020年3月号「持続可能性(サステナビリティ)を最優先課題とするEU農畜産業の展望〜2019年EU農業アウトルック会議から〜」(https://www.alic.go.jp/joho-c/joho05_001030.html)を参照されたい。

(注3) 詳細は、海外情報「野生イノシシで初のASF発生(ドイツ)」(https://www.alic.go.jp/chosa-c/joho01_002771.html)を参照されたい。

(注4) 本報告書は、17カ国(2018年時点にEU加盟国であった英国を含むEU加盟14カ国+米国、ブラジル、カナダ)の関係組織からなるInterPIGが実施した生産コスト比較結果を基に作成されている。関係組織は、政府、政府機関、研究機関、大学など国によってさまざまであるものの、統計方法に一貫性を持たせるため、対象を配合飼料による養豚経営に絞るとともに、調査に係る定義が各国間で可能な限り違いが生じないよう調整されている。また、EU平均は英国を含む調査対象のEU加盟国からなる他、英国は豚舎内で飼養する「屋内」と主に放牧で飼養する「屋外」に区分され(英国の繁殖母豚の約40%は「屋外」で飼養されている)、ブラジルはマットグロッソ州(MT)とサンタカタリーナ州(SC)の二つに区分されている。さらに、枝肉は湯はぎ(皮付き)・頭付きで換算されているため、日本との単純比較は困難であることに留意されたい。

2 欧州の養豚産業をめぐる情勢

(1)生産拡大が進むスペイン

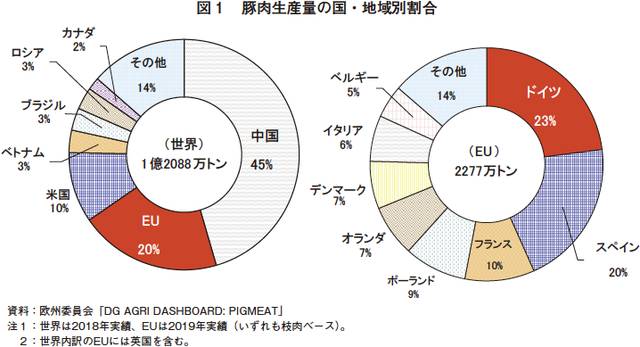

EUの豚肉生産量は、世界最大の中国に次ぐ世界で2番目の規模であり、全世界の20%を占めている(図1)。欧州委員会によれば、EUの2020年の生産量は、ASFが域内でこれ以上拡大しないという前提ではあるものの、堅調な豚価、新型コロナウイルス感染症(COVID-19)の影響からの外食需要の回復、中国向けを中心とした堅調な輸出、各加盟国の投資の進展などにより、前年比0.5%の微増と予測されている(注5)。

2019年のEUの豚肉生産量に占める加盟国別の内訳を見ると、23%を占めるドイツが最大で、次いで20%のスペインとなり、この2カ国で4割を超える。歴史的に西欧諸国で盛んであった養豚産業は、近年では東欧諸国にも拡大しており、その筆頭がEUで4番目の生産量を誇るポーランドである。労働費をはじめコストが比較的低いことから、収益性の向上のために本社機能の一部を東欧地域へ移そうとする西欧養豚企業の動きもある。

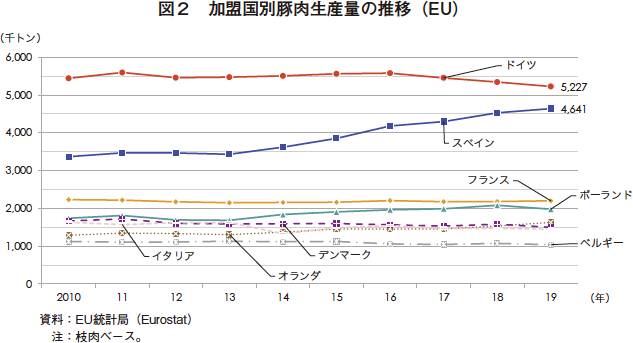

そのような中にあって欧州の養豚産業の最大の注目は、ここ数年のスペインの生産拡大である(注6)(図2)。同国の豚飼養頭数はすでにEUで最多となっており、生産量についてはEU最大のドイツに今にも追いつこうという勢いである。その主な要因としては、ターゲットを絞ったマーケティング(日本でも多くのプロモーションを実施)、大規模農場の統合や養豚部門の垂直統合(インテグレーション)の進展による生産性と品質の向上と、同部門に対する盛んな投資などが挙げられる。さらに、生産拡大の前提として、年々厳しくなる環境規制に対応できる広大かつ利用可能な国土を有すること、東欧を中心としたASF発生地域から距離があることなど、生産の抑制要因となり得るものを回避できている点が大きい。業界関係者らによれば、2019年にはすでにEU最大となる新たな食肉処理場がスペイン国内で稼働しているが、2020年中には同工場のフル稼働(1日当たり3万頭)が見込まれており、同国の生産量がドイツを上回る日は近いといわれている。

(注5) 詳細は、海外情報「欧州委員会、コロナ禍の食肉の短期的需給見通しを公表(EU)」(https://www.alic.go.jp/chosa-c/joho01_002750.html)を参照されたい。

(注6) 詳細は、『畜産の情報』2018年12月号「EUの豚肉輸出見通し〜デンマークとスペインの動向など〜」(https://www.alic.go.jp/joho-c/joho05_000395.html)を参照されたい。

(2)堅調な輸出需要

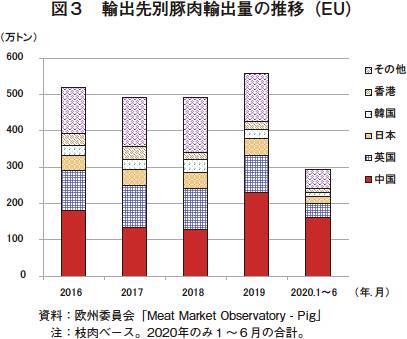

全世界の豚肉貿易量の約40%を占め、世界最大の輸出地域であるEUは、最大の輸出先である中国からの強い需要に支えられている。2019年の輸出量は、前年比13.7%増の558万トン(枝肉ベース。以下同じ)で、41%を占める中国向けは、中国国内でのASF発生による供給不足によって同79.9%増の230万トンとなった(図3)。なお、日本向けは中国、英国に次ぐ3番目であり、スペイン、デンマークからの輸出を中心に同0.3%増の45万トンとなった。なお、COVID-19の発生が続いている2020年に入っても堅調な中国需要にけん引され、1月から6月の間の輸出量は前年同期比10.8%増の294万トンとなっている。

なお、2019年の輸入量は、前年比4.0%減の22万トンであり、そのうち英国からの輸入が18万トンであった。

(3)輸出需要に支えられる豚価

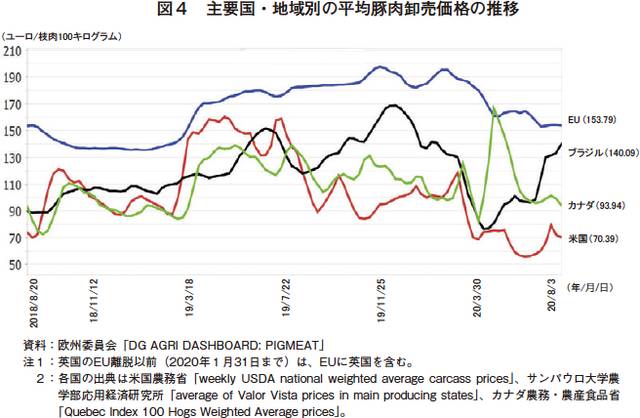

直近の週(2020年8月3日の週)の平均豚肉卸売価格は、前年同期比15.6%安の枝肉100キログラム当たり153.79ユーロ(1万9531円)となった(図4)。これまでの同価格の推移を見ると、2018年は低い飼料価格などが後押しして増産が進む中、中国からの需要がやや低調であったことから安値で推移したものの、2019年に入ってからは輸出需要の高まりとともに上昇に転じた。しかしながら、2020年3月ごろからはCOVID-19による外食需要の低下があり下落した。直近では、外食産業の再開に伴う需要回復で下げ止まっている。

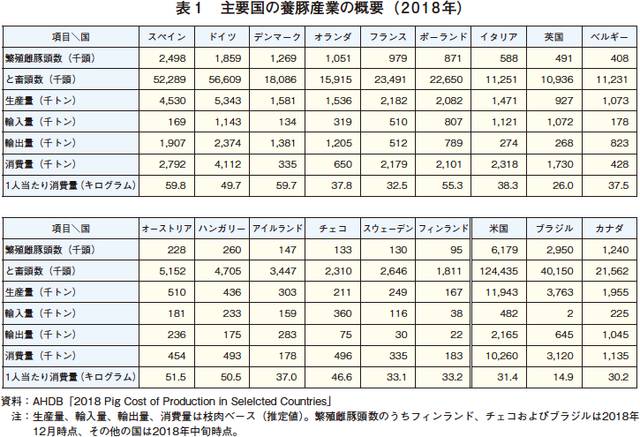

(4)主要国の養豚産業の概要

AHDBは、本報告書の中で、調査対象である17カ国(+ポーランド)の2018年の養豚産業の概要についてまとめている(表1)。

これを見ると、EU域内の豚肉生産量はドイツが最大だが、繁殖雌豚頭数はスペインがドイツを3割強上回っている。これは、ドイツが子豚をデンマークやオランダから輸入しているためで、ポーランドも同じ傾向の国である。デンマークやオランダの子豚輸出が進展する要因は、環境規制による飼養可能頭数の制限や人件費をはじめとしたコストの抑制がある。国土の狭い両国は、産官学の連携などにより育種改良技術などを発展させ、子豚供給や繁殖母豚の輸出など自国の事情と強みに合致した養豚産業を構築している。

また、豚肉の輸入量を見ると、一大消費地であるドイツ、イタリア、英国は100万トン(枝肉ベース)を超える規模となっている。EUが、圏内(英国も2018年はEU加盟国)で各国の強みを生かしながら、養豚産業を形成していることが分かる。

なお、冒頭で述べた制約(詳細は(注4)を参照のこと)に加えて統計上の定義や枝肉−部分肉換算係数などが必ずしも同じとは限らないことから、厳密な比較は困難であるものの、参考までに日本の数値と比較してみると、2019年度の日本のと畜頭数は約1645万頭、生産量(枝肉ベース、概算値)は129万トン、輸入量(同、同)は140万トン、輸出量(同、同)は2000トン、1人当たり豚肉消費量(同、同)は20.3キログラムとなっている(農林水産省「食肉流通統計」、「食料需給表」)。

3 肥育豚生産コスト

(1)生産コスト、デンマークとスペインが最安

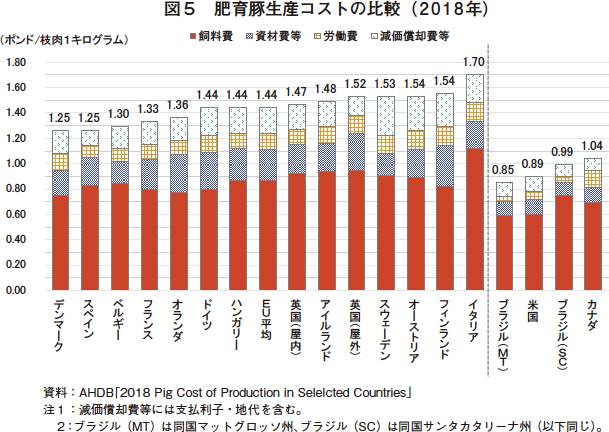

2018年の肥育豚生産コストのEU平均(英国を含む。以下、同じ。詳細は(注4)を参照のこと)は、枝肉1キログラム当たり1.44ポンド(209円)となった(図5)。参考までに、EUの肥育豚1頭当たりの平均枝肉重量は92.8キログラムであるので(詳細は後述(表5))、肥育豚1頭当たりの生産コストは133.63ポンド(1万9376円)となる。

内訳を見ると、「飼料費」が最大で枝肉1キログラム当たり0.87ポンド(126円)と約60%を占める。その他、飼料費同様に変動費である「資材費等」が約17%、固定費である「労働費」が約9%、同じく固定費である支払利子と地代を含む「減価償却費等」が約14%を占める。

加盟国間で生産コストやその構成比の違いは大きく、最も生産コストの低いデンマーク、スペインが同1.25ポンド(181円)である一方、最も高いイタリアは同1.70ポンド(247円)と0.45ポンド(65円)もの差がある。また、最も低いデンマークとスペインにも違いがあり、デンマークは1養豚場当たりの土地保有面積が170ヘクタールあり、この土地を利用して、ふん尿処理を行うとともに、小麦などの自給飼料を生産していることなどから、飼料費が抑えられている一方、スペインは輸入大豆かすを多用するため飼料費は高いものの、移民労働力により労働費が抑えられている。その他、後述する肥育成績などの生産性も生産コストの抑制に大きく寄与するところであり、同じEUといえども加盟国間で特徴や差がある。

なお、欧州以外の国を見ると、自国で飼料原料である穀物や大豆を大量に生産しているブラジル、米国、カナダの生産コストは低い。

(2)生産コストの最大要因は飼料費

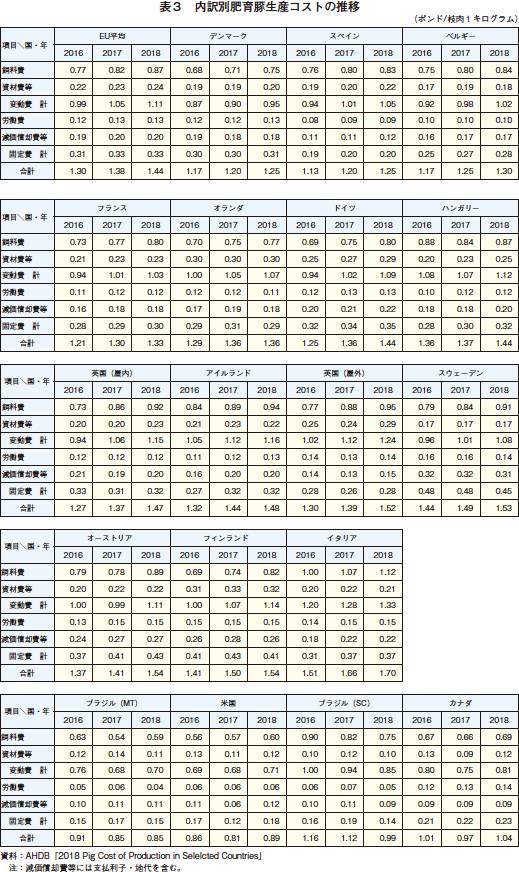

2018年と2017年の生産コストを比較すると、ブラジルのサンタカタリーナ州を除く全ての国・地域で上昇していることが分かる(表2)。EU平均で4.3%上昇したが、内訳を見るとそのほとんどが「飼料費」の増加によるものであることが分かる(表3)。変動費として「飼料費」と「資材費等」で整理しているが、増加が大きいのは「飼料費」であり、さらに生産コスト全体のうち占める割合の大きさから、「飼料費」が生産コストに与える影響が極めて大きいということが分かる。

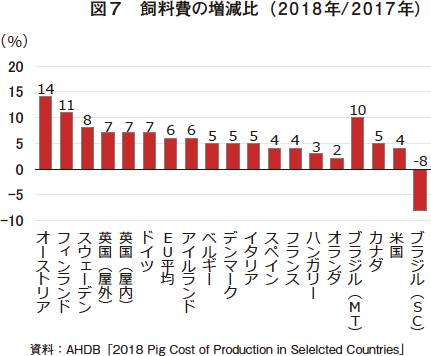

(3)天候の影響を受ける飼料費

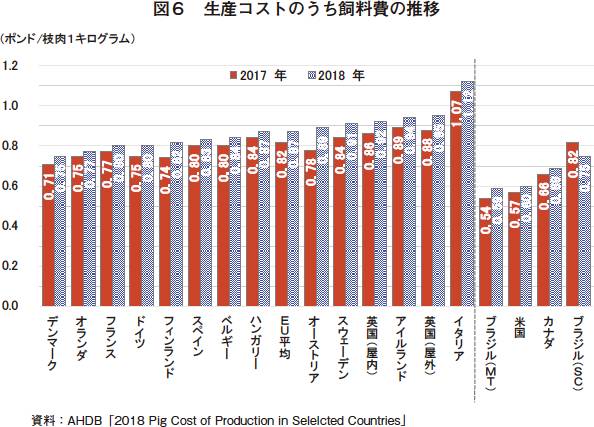

2018年の生産コストのうち「飼料費」のEU平均は、前年から約6%上昇し、枝肉1キログラム当たり0.87ポンド(126円)となった(図6、7)。同年の「飼料費」は、ブラジルのサンタカタリーナ州を除く全ての国・地域で前年から上昇した。

2018年の配合飼料小売価格のEU平均は、主な飼料原料の価格上昇に伴い1トン当たり230.06ポンド(3万3359円)となった(表4)。同価格は、2017年第4四半期から2018年第4四半期までの1年間に12%上昇した。その後2019年第4四半期までには飼料原料価格の低下に伴い、7%超下落している。

AHDBによると、2017年のEUの飼料用小麦価格は、比較的豊富な収穫や世界的な余剰感のために押し下げられ、低めに推移した。しかし、2018年3月の異常な寒気の影響により需要が増加し、飼料用小麦価格が上昇する中、夏期の干ばつにより生産水準が低下したことによりさらに需給がひっ迫し、2018年8月の飼料用小麦価格は2013年5月以来の最高値を記録した。2019年に入ってからは、豊作となり供給量が増えたことから、価格は再び下落した。

また、EUの大豆価格も、2017年は世界的に十分な供給量があり低く推移したものの、2018年3月の寒気で広範囲に飼料不足となり、飼料用小麦同様、上昇に転じた。しかし、2018年後半には、大豆価格は南北アメリカ大陸の豊作を受けて下落する中、米国と中国の貿易摩擦の拡大で米国産大豆の多くは代替の輸出先を見つけなくてはならず、これにより価格はさらに押し下げられた。2019年に入ってからも、世界的に豊富な供給やアジア、東欧地域に広がるASFに伴う需要減少により再び価格は下落傾向となっている。

4 繁殖・肥育成績

(1)繁殖成績

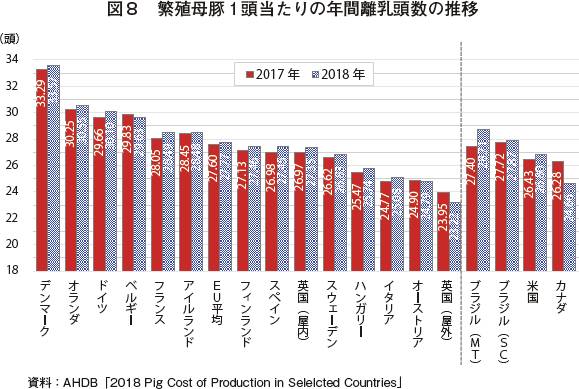

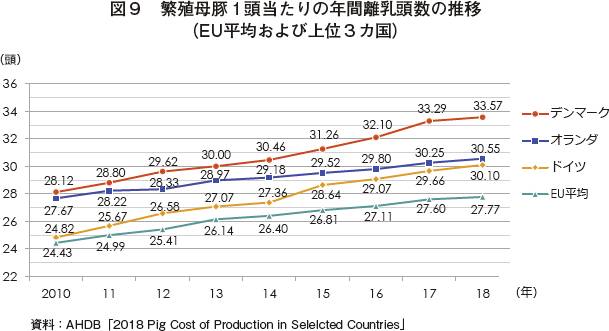

2018年の繁殖母豚1頭当たりの年間離乳頭数のEU平均は、前年の27.60頭からわずかに増加し、27.77頭になった(図8)。2010年には24頭台であった同頭数は育種改良の進展により確実に右肩上がりで推移している(図9)。英国の屋外飼育は猛暑であった夏の影響により低迷したものの、それを除いても、年間離乳頭数は最大のデンマークと最低のオーストリアで8.78頭もの差が見られた。

ここで特筆すべきは、デンマークの同頭数が前年から1%弱増加し、33.57頭となっていることである。同国は、2013年に同頭数をEUで最速で30頭に到達させている。2010年から2018年までに同頭数を20%近く増やしており、どこまで増やしていけるのかは全世界の養豚界の注目の的である。次いで2018年の同頭数が多いのはオランダで同30.55頭、3位はドイツで同30.10頭となっており、上位3カ国で30頭を超える繁殖成績を収めている。オランダの同頭数が対2010年比で10%強の増加であったのに対し、ドイツは同20%強となっており、増加の速度には違いが見られている。

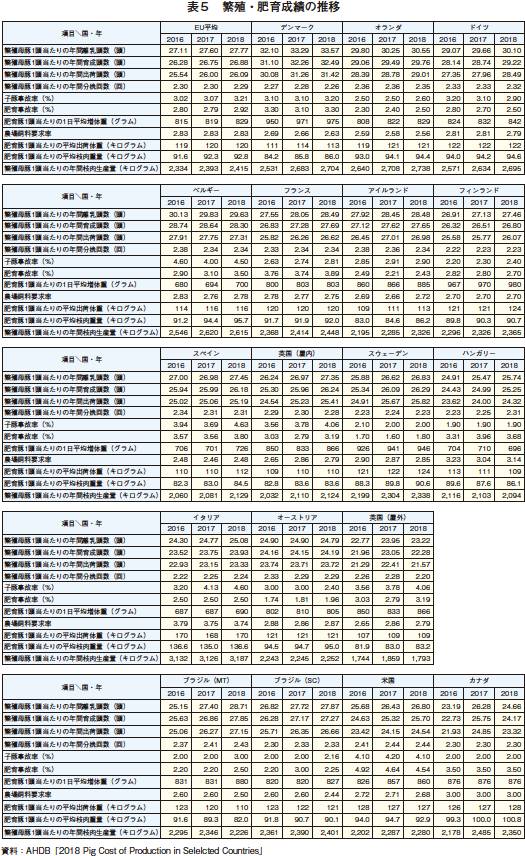

また、2018年の繁殖母豚1頭当たりの年間分娩回数のEU平均は前年並の2.29回であった(表5)。加盟国別に見ると、最大はオランダで2.35回となっている。また、同年のEU平均の子豚事故率は3.21%、肥育事故率は2.92%となっている。

(2)肥育成績と母豚1頭当たりの枝肉生産量

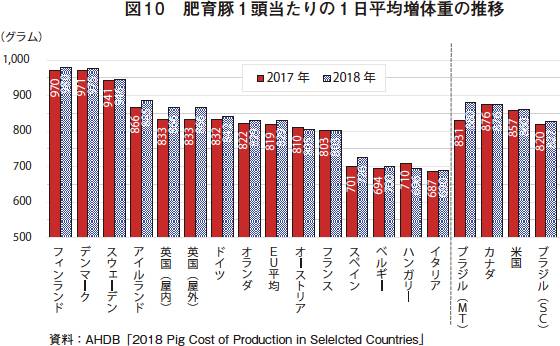

2018年の肥育豚1頭当たりの1日平均増体重のEU平均は、前年の819グラムから1%強増加し、829グラムとなった(図10)。最大がフィンランドの980グラムに対し、最小はイタリアの690グラムと、290グラムの差がある。また、同年の農場飼料要求率のEU平均は2.83となり、2016年、2017年から変化はない。

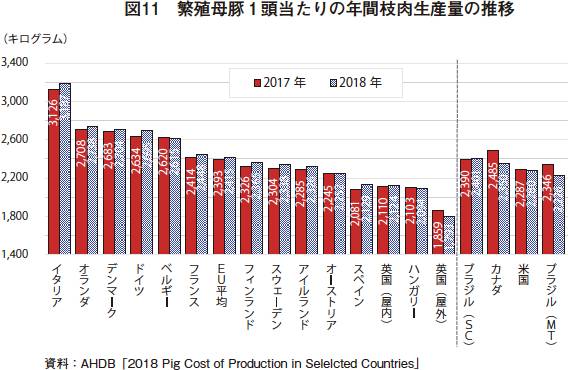

同年の繁殖母豚1頭当たりの年間枝肉生産量のEU平均は、前年の2393キログラムから1%弱増加し、2415キログラムとなった(図11)。最大のイタリアの3187キログラムは、最小の英国(屋外)の1793キログラムの1.8倍と開きがある。イタリアが重いのは、生ハムなどの加工品用に仕向ける割合が高く、それに適した出荷体重(肥育豚1頭当たりの平均出荷体重170キログラム)で生産されているためである(EU平均は同120キログラム)。

5 おわりに

AHDBの市場分析マネージャーであるマーティン・ドハーティ氏は、本報告書の目的を「英国の養豚産業が、他の主要国とコストや技術面で比較されることによって、自分たちのどのような点に競争力があるか、また、自らの強みや弱みの把握により改善すべきものは何であるのかについて理解するため」と述べている。

主要豚肉輸出国などの肥育豚生産コストおよび繁殖・肥育成績の比較を行っている本報告書は、気候、環境など大きな条件の違いはあるものの、世界最大の豚肉輸出地域である欧州の養豚産業や養豚経営の現状を知る一助になったのではないだろうか。養豚先進国と言われるデンマークやオランダをはじめとする欧州各国のコストや技術的な数値の把握は、相手のことを知るという意味で、大事なことと考える。

これまで、日本国内のさまざまな養豚経営者の方々に会い、生産性や品質の向上に資する技術力の高さを見てきた。今回、このような養豚経営の国際的かつ横断的な数値の比較というものはあまり同様のものがなく、貴重なものと捉えてこの場で紹介するに至ったが、国際的にも日本産豚肉の品質の高さを聞くことは多く、この報告が日本養豚界の今後の発展に寄与する情報源となれば幸いである。

主要豚肉輸出国などの肥育豚生産コストおよび繁殖・肥育成績の比較を行っている本報告書は、気候、環境など大きな条件の違いはあるものの、世界最大の豚肉輸出地域である欧州の養豚産業や養豚経営の現状を知る一助になったのではないだろうか。養豚先進国と言われるデンマークやオランダをはじめとする欧州各国のコストや技術的な数値の把握は、相手のことを知るという意味で、大事なことと考える。

これまで、日本国内のさまざまな養豚経営者の方々に会い、生産性や品質の向上に資する技術力の高さを見てきた。今回、このような養豚経営の国際的かつ横断的な数値の比較というものはあまり同様のものがなく、貴重なものと捉えてこの場で紹介するに至ったが、国際的にも日本産豚肉の品質の高さを聞くことは多く、この報告が日本養豚界の今後の発展に寄与する情報源となれば幸いである。

(大内田 一弘(JETROブリュッセル))